ブロックワークス調査報告書:STETH-エーテルの卓越した機関投資家向けグレード製品

TradFiはETHの報酬を誓約しようとしているため、これは「tradfiETH」商品の開発を意味し、stETHは中央集権化に対する調整ツールとして使用される可能性がある。

JinseFinance

JinseFinance

著者:magicdhz; Compiled by Vernacular Blockchain

主な要点:

リドDAOによって管理されるリドプロトコルは、バリデータとETH誓約者の間でETH、STETH、イーサリアムの報酬を送信するためのオープンソースのミドルウェアです。

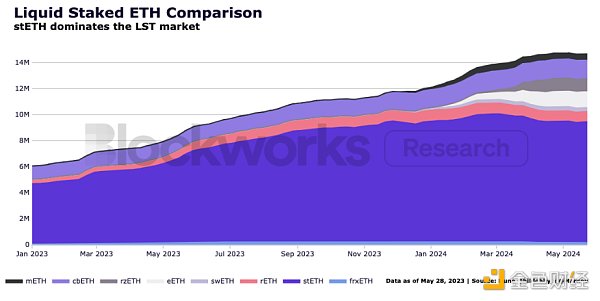

stETHは最も流動性の高いLSTであり、チェーン上の担保として最も広く使われています。

stETHと担保としてのstETHの流動性は集中型取引プラットフォームでも高まっており、機関投資家がETHの代替としてstETHを取引・保有する傾向にあることを示唆しています。

強力な検証者によるポートフォリオの誓約により、stETHはリスクが低く、より高い確率調整リターンを提供しています。

伝統的な金融がETHの報酬を誓約しようとしているため、集中化の傾向に対抗するための調整ツールとしてstETHを用いた「伝統的な金融ETH」商品の開発を意味する可能性があります。

2024年5月20日、エリック・バルチュナスとジェームズ・セイファートは、次のように発表します。ETHは数時間のうちに約20%上昇した。しかし、SECの要請により、発行体はS-1登録届出書を修正し、ETFから質権授与を削除した。その結果、スポットETH ETFを保有する投資家はイーサ・プレッジ・リワードにアクセスできなくなったが、これはおそらく、プレッジ付きETH商品を提供するために必要な規制の明確化のためであろう。いずれにせよ、現在のレートでは、スポットETH ETFを保有する投資家は、コンセンサスと執行レイヤーの報酬から年率約3~4%の利回りを失うことになります。したがって、希薄化を抑えるためにETF商品に誓約を組み込むインセンティブがあります。

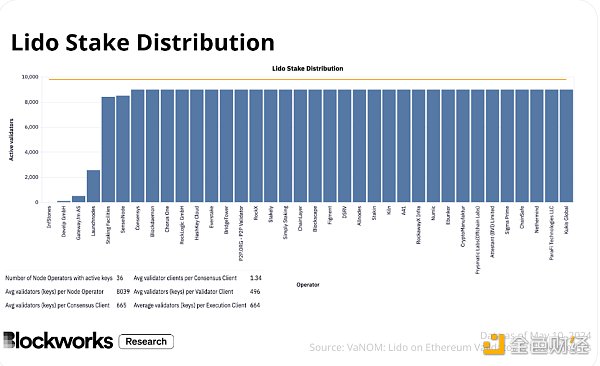

Lidoプロトコルはオープンソースのミドルウェアであり、委任された標準に基づいてETHプールを検証者のセットに自律的にルーティングします。LDO保有者によって管理されるLido DAOは、プロトコル手数料、ノードオペレータ、セキュリティ要件など、前述の委任基準のパラメータの一部を管理します。しかし、プロトコルは非保護であり、DAOは基礎となるバリデータを直接制御することはできない。ネットワークの誓約総額の約29%(930万ETH、358億ドル)を占めるstETHは、誓約業界において重要なインフラであり、高いレベルのパフォーマンス、委任、その他の誓約実務要件を備えています。

ETHETFは、伝統的な金融投資家が今日ETHへのエクスポージャーを得るための最も便利な選択肢かもしれませんが、これらの商品はイーサの発行や暗号経済活動を捉えていません。より伝統的な金融機関が独自にトークンにアクセスする中、リドの流動性の高い誓約トークンstETHを保有することは、既存の市場構造において以下のような重要な用途があるため、間違いなくETHとイーサの誓約報酬にアクセスするための最良の商品です:

stETHは分散型取引所プラットフォーム(DEX)で最も流動性が高く、取引されているETH質権資産です。

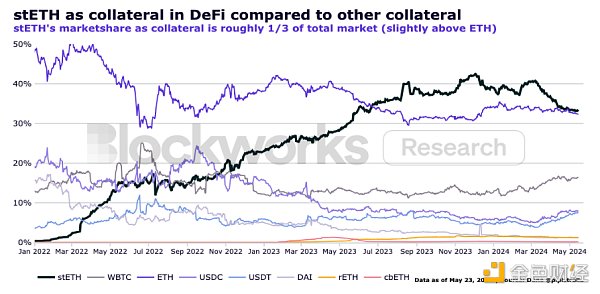

stETHはDeFiで最も広く使用されている担保形態であり、最大のステーブルコインであるUSDCやETHそのものを上回っています。

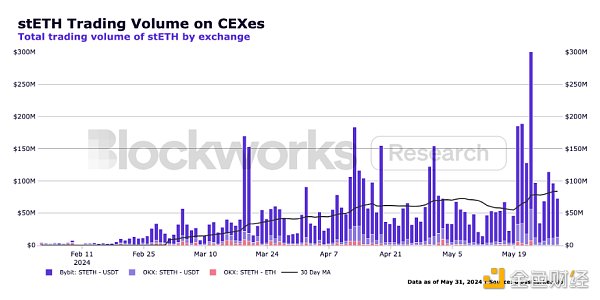

stETHは集中型取引所プラットフォーム(CEX)で最も流動性が高く、報酬の高いL1由来資産であり、ETHのスポット取引に代わるものとして、また担保の一形態として成長しています。

ETHのETFの出現により、投資家がイーサリアムについてより深く学び、コンセンサスと執行レイヤーの報酬からさらなる報酬を求めるようになるため、stETHの優位性は持続する可能性が高く、これはより強固なstETH市場構造を統合するのに有利です。さらに先を見据えて、伝統的な金融機関が最終的にプレッジをその提供物に組み込むようになると(「伝統的な金融ETH」と呼ばれる)、リドDAOのガバナンスとstETHの成長は、イーサ上のバリデータの十分に分散化されたポートフォリオを維持するために重要になります。

したがって、「stETH >伝統的な金融ETH」は、より良いリターンを提供し、近隣の製品よりも実用性が高く、中央集権に対抗する調整ツールとして機能します。

リド・プロトコルのミドルウェアは、ユーザーのETHを検証済みのイーサリアム検証者にプログラムで分配する一連のスマートコントラクトです。このリキッド・プレッジ・プロトコル(LSP)は、イーサのローカル・プレッジ機能を強化するために設計されています。主に、ノードオペレーターとETHプレッジャーという2つの参加者にサービスを提供し、検証者の参入障壁と、プレッジのためにETHをロックすることによる流動性の損失という2つの問題に対処します。

Ether上でバリデータを実行するためのハードウェア要件は、他のチェーンほど高くはありませんが、コンセンサスに参加するためには、ノードオペレータはEtherの報酬を受け取るために、バリデータにちょうど32ETHを誓約する必要があります。潜在的なバリデーターにとって、それだけの資金を調達するのは容易でないだけでなく、32ETHの制限の下でETHを割り当てることは、極めて非効率的である可能性がある。

このプロセスを簡素化するために、リドは投資家からバリデータのポートフォリオにETHをルーティングし、高い経済的閾値を効果的に下げます。さらに、Lido DAOは、ノードオペレーター間の厳格な評価、監視、委任戦略を通じて、バリデータポートフォリオのリスクを軽減します。Validator Portfolioのデータを含むオペレーターの統計とメトリクスデータは、ここで見ることができます。

ETH預託の見返りとして、投資家はstETHを受け取ります。バリデータの運営やETHの差し入れには、ETHを口座にロックする必要がありますが、stETHはユーザーがCeFiやDeFiで使用できる流動的なユーティリティ・トークンです。

stETHはユーティリティ・トークンの一種であるリキッド・プレッジ・トークン(LST)であり、リドに入金されたETHの総額とプレッジ報酬(ハンドリング報酬を差し引いたもの)を表しています。リドに入金されたETHの合計額と、プレッジ報酬(ハンドリング・フィーを差し引いた額)、およびヴァリデータ・ペナルティーの額を表します。Handling Feeには、Validator、DAO、およびプロトコルから収集された誓約手数料が含まれます。

ユーザーがリドに1ETHを入金すると、1stETHTokenが発行され、ユーザーに送信されます。stETHは、ユーザーがプールに保有するETHのシェアと交換できるバウチャーです。stETHを保有することで、ユーザーはリベンチマーキングメカニズムを通じてイーサ報酬を自動的に受け取ることができ、基本的に報酬がValidator Portfolioに蓄積されると、プロトコルはプロトコルに保有されているアカウントのETHシェアに基づいてstETHTokenを発行し、配布します。https://img.jinse.cn/7246561_watermarknone.png" alt="stETH Reflections: 優位性の深い利点とは?"

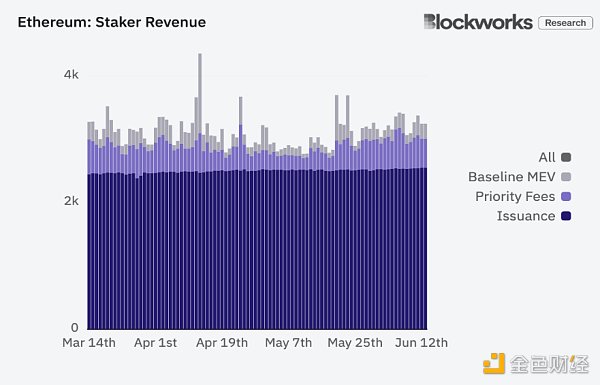

stETHの報酬は、ETH発行、優先処理手数料、MEV報酬の関数に基づいている。ETH発行は、コンセンサスに参加し、ブロックを正しく提案した検証者への報酬である。現在、発行レートは年間917,000ETHである(この通貨ポリシーの変更については議論がある)。MEVリワードはMEV-Boostを運営するための追加的な収入源であり、バリデーターにイーサブロックの報酬の一部を提供することで市場を促進している。この報酬の一部は、イーサブロックスペースに対する需要の関数として計算される。mevboost.picsによると、2023年にバリデータはMEV-Boostを通じて約308,649ETHの収益を実現しました(2024年1月1日のETH価格を使用すると、これは704億3,000万ドルに相当します)。これらの要素を考慮すると、投資家はstETHを保有するだけで、2024年の間に3~4%の年率リターンを得ることができます。

要するに、スポットETH ETFとは異なり、stETHは投資家が資産としてETHを所有し、イーサのキャッシュフローにアクセスできる流動性商品です。さらに、stETHはDeFiの様々な環境で最も頻繁に使用される資産の1つです。

stETHを望ましい資産とする主な特徴は、流動性と担保としての機能です。通常、誓約されたETHの引き出しには数日かかります。誓約者がキューから出るのを待たなければならない時間はキューのサイズに依存するからです。これは、引き出し要求と償還の間にETHの価値が劇的に変化する期間のミスマッチにつながる可能性があります。

stETHの核となる価値提案は、その流動性です。待ち行列から抜けるのを待つ代わりに、誓約者は単純に分散型取引所プラットフォーム(DEX)または中央集権型取引所プラットフォーム(CEX)でstETHを上場・売却し、誓約されたポジションから抜けることができます。賢明な読者であれば、デュレーションの不一致によるリスクを排除することで、流通市場がstETHの在庫を受け入れる意思と能力にリスクが移行することに気づくだろう。とはいえ、ETH ETFのスポットが承認されたことや、stETHの特性や基礎的な市場構造の動向を考慮すると、stETHのさらなる採用や流動性のさらなる深化が予想されます。

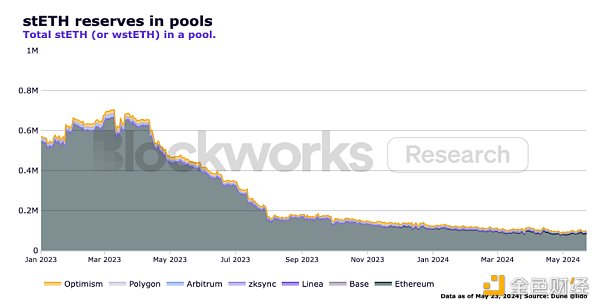

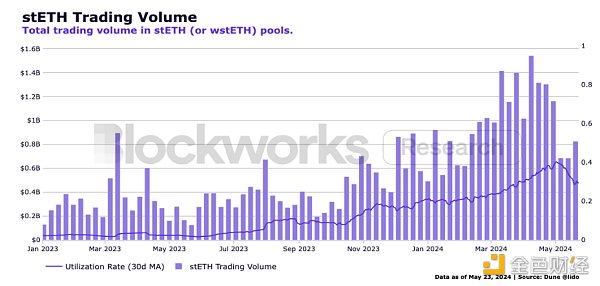

2023年、イーサとロールアップにおいて、流動性プールにおけるstETHのリザーブが減少したことは注目に値します。これは、DAOがチェーン上のstETH LPのインセンティブ支出を規制しているためで、主にLDOのマイニングによって報酬を得たLPがプールからリザーブを取り崩したことを意味します。2024年には、埋蔵量は安定する。資金が最も必要とされる時に資金を引き出す傾向が強い補助LPから、補助のない実際のstETH LPへのシフトは、stETHのチェーン上の流動性状況にとってより健全なものです。こうした市場の修正力にもかかわらず、stETHは依然としてDeFiで最も流動性の高い資産の一つであり、ユニスワップのTVL(Total Locked Value)でもトップ10にランクされています。

同じ時間枠で、stETHはこれらのプールで取引量と利用率の増加を見た。

流動性プロバイダーはより安定し、一貫しています

以下のチャートの傾向は以下のことを示しています。stETHの市場流動性はより安定した均衡に近づいている

より多くの参加者がstETHの取引に慣れている

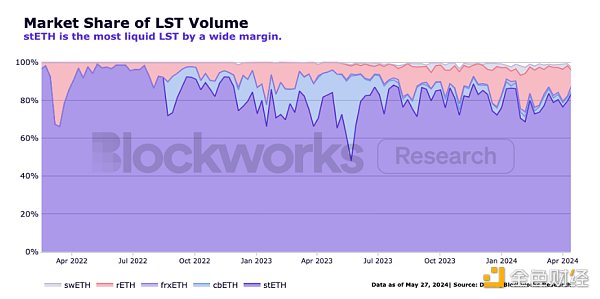

LDOを使いすぎる代わりにインセンティブ・フィーが季節流動性プロバイダーに過大に使われる代わりに、こうした市場構造はより強力で有機的な拡大基盤を提供する。下図に示すように、stETHは他のリクイディティプレッジトークン(LST)と比較して、取引量と流動性で明らかに優位に立っています。

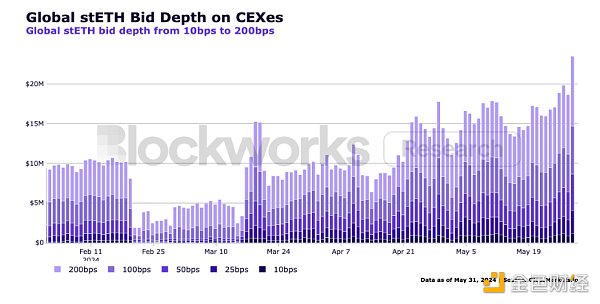

流動性は非常に重要であり、流動性は間違いなく金融市場におけるリスク管理の最大の決定要因です。資産の流動性プロフィールは、そのリスク調整後リターンに大きな影響を与え、ひいては投資家にとっての魅力に影響する。このことは、Hashnote、Copper、Deribit、Cumberlandなどの大規模なクリプトローカル機関を集めたBlockworksのパネルディスカッションで証明されているように、イーサの報酬を得ようとする投資家やトレーダーにとって、stETHがより良い選択肢となります。以下のチャートは、中央集中型の取引プラットフォームでstETHを採用するクリプトローカルの傾向を示しています:ますます多くのクリプトローカルとマーケットメーカーがstETHの保有と取引を好んでいます。

stETHはDeFiで最も人気のある担保でもあり、ETHやUSDC、USDT、DAIといった人気のあるステーブルコインをも上回っています。以下のチャートは、DeFiがローンチされてから徐々にそのポジションに上り詰め、市場シェア全体のおよそ3分の1を占めていることを示しています。

stETHを高品質な担保オプションとして利用することで、資本効率が高まり、取引・融資プラットフォームが取引量を増やすのに役立つ可能性があります。2月、BybitはstETHの担保価値を75%から90%に引き上げると発表しました。それ以来、Bybitで取引されるstETHの量は10倍近くに増加しています。

オンチェーンでのstETHの市場構造はより安定した均衡に達しているように見え、これは緩やかな長期的成長傾向のための強固な基盤となるかもしれません。オフチェーンでは、投資家が通常のETHよりもプレッジドETHを好むことから、機関投資家による採用が増える兆しが見られます。他の流動性担保トークン(流動性担保ワラントの可能性も含む)が市場シェアを拡大することも予想されますが、stETHの既存の市場構造と支配的な地位、先行者利益により、市場での強力な地位が維持されるはずです。.さらに、LidoとstETHには、他の質権オプションと比較して有利な特徴がいくつかあります。リドのメカニズムには、他の質権設定メカニズムと比較して、非拘束性、分散性、透明性という3つの主要な特徴がある。

非保管型:リドもノード運営者もユーザーの預託金をエスクローに預けません。

非中央集権型:プロトコルを検証する単一の組織はなく、技術的リスクはノードオペレータのグループに均等に分散され、回復力、可用性、報酬が向上します。

オープンソース:誰でもプロトコルのコードをレビューし、監査し、改良を提案することができます。

stETHを他のLST(Liquidity Pledge Token)や誓約サービスプロバイダーと比較すると、Ratedによると、誓約総数で上位のノード運営者間の報酬の差は約3.3~3.5%と小さい。しかし、運用やメンテナンス、クラウドインフラ、ハードウェア、コードのメンテナンス、クライアントの種類、地理的な分布など、ノードの運用に関わる要素を考慮すると、報酬のわずかな差には多くのリスクが含まれています。

STETHは、異なる場所で異なるマシン、コード、クライアントを実行し、多くのチームによって管理される複数のオペレーターにさらされることを保証するため、リスクが少ない。その結果、ダウンタイムの可能性は低くなり、リスクはデフォルトでより分散されます。一方、他のプレッジ・サービス・プロバイダーは、単一障害点が発生する可能性があり、より集中的に運営されています。この分野の詳細については、Blockworksのリサーチアナリスト0xpibblezが広範なリサーチレポートを書いています。

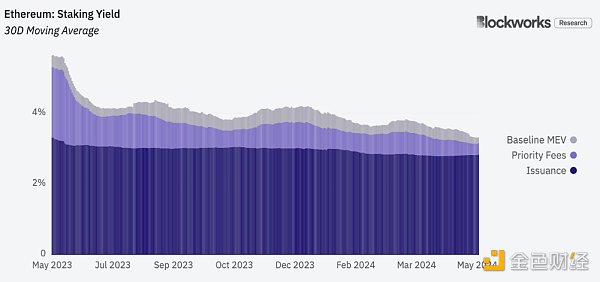

下の最初のグラフを参照すると、実行層の報酬(優先権料+ベースラインMEV)はコンセンサス層の報酬(発行)よりも変動が大きいことがわかります。下の2つ目のグラフは、過去1ヶ月間の変動幅を拡大したものです。これは、オンチェーン・アクティビティの周期的な性質によるものです。つまり、ある期間中、アクティビティのレベルが上昇すると、より価値の高いブロックとなり、したがって実行レイヤーの報酬も高くなります。これは、実現された誓約ETH報酬は、検証ノードが次のブロックを提案する確率の関数であり、実行層報酬の変動性を捉えることを意味します。

stETHは幅広く多様な事業者のセットで誓約されており、誓約総数の29%を占めているため、stETHは独立した検証済みノードのセットや小規模な事業者、誓約数の少ない検証済みノードのセットよりも、ブロック報酬の変動を捉える確率が高い。これは、平均してより高い報酬率を一貫して達成することを意味します。

言い換えれば、独立に検証されたノードが非常に価値のあるブロックを提案する極端なケースでは、総リターンがはるかに高くても(例えば、ブロックで10ETHを稼ぐために32ETHを誓約する)、このようなことが起こる確率は非常に低く、100万分の1程度(32/32,400,000).彼らは基本的に宝くじに当たったのだ。一方、Lidoの検証済みノードのセットは、約29%の確率で貴重なブロックを獲得する。その結果、stETHを保有するユーザーは、より多くの報酬を共有するチャンスを選び、強化した。

まとめると、stETHが誓約されたETHの報酬を得るための優れた選択肢であるもう1つの理由は、確率とリスク調整ベースで非常に競争力のある報酬が得られるということです。

スポットETH ETFの承認は、追加商品の期待をもたらしました。ブルサイクルの休止期間中、暗号ネイティブのレジェンドDegenSpartanは「How Many Trojan Horses Can We Launch?という投稿を行った。短いブログ投稿の中で、DegenSpartanは、"スポットETFの後、我々はまだ[伝統的な金融]空間でのより多くのアクセス、オプション、ファンドポートフォリオへの組み込み、投資信託、退職口座、固定投資プラン、ストラクチャード商品、デュアルカレンシー、ランバードローンなどを期待することができます。"と書いています。

米国の資本市場はETHにより多くさらされ、より恒久的な(構造的な)風を帆にもたらすだろうが、伝統的な金融が他のデジタル資産やデリバティブをどのように統合し、それらが分散化に及ぼす可能性のある副作用はまだ明らかではない。

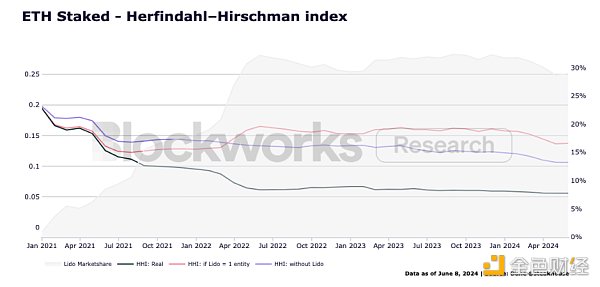

哲学的には、LSTは十分に分散化され、安全で、高性能な検証済みノードの集合を維持する最良の方法だと考えています。Grandjean et al.はイーサリアムのHHI指数(市場の集中度と競争力を評価する指標)を計算し、Lidoが分散化を改善していることを発見しました(下図のHHIの数値が低いことで示されています)。

リドを単一の事業体として扱うとHHIが高くなりますが(つまり、ネットワークは分散化されていない)、プロトコルは単一の組織や事業体によって統治または管理されておらず、検証ノードのセットはさまざまな独立した別個の事業体から構成されているため、リドのこの描写は市場におけるリドの存在を正確に反映しているとは考えていません。によって構成されているからである。大規模なLSP(プレッジ・サービス・プロバイダー)に関連するリスクはあるが、適切なガバナンス・メカニズムの導入と、デュアル・ガバナンスのようなプロトコルの監視により、その重大性は軽減されるはずである。さらに、DVTが加わることで、オペレーター・プールがさらに分散化されることが期待される。

とはいえ、ETHを質入れする経済的インセンティブや、ネイティブETHを保有することに伴う希薄化を考えると、伝統的な金融がいずれ質入れETH商品を提供する可能性はあります。

伝統的な金融がstETHとそのすべての利点を明確に採用する

伝統的な金融がCoinbaseまたは他の大規模な機関投資家向け質権設定サービスプロバイダーと協力して、この枠組みを確立する。

伝統的な金融は独自の慣行を開発し、独自のノード運用に投資し、独自のプレッジETHをホストし、tradfiETH製品を発行します。

"これはBTC(とETH)にとってはすべて順調で良いことですが、将来はやや未知数です。" - DegenSpartan

私たちは、仮説的なシナリオから(1)がネットワークにとってより良い解決策であると信じており、それを示唆する証拠もあります。というのも、どのような場合でも、誓約されたETHが伝統的な金融ETHに向かう傾向がある場合、チェーン上の誓約のリスクは集中化する傾向があるからです。したがって、資本力の高い既存のプレーヤーが中央集権的な誓約商品を開発する場合、リドが十分な分散性を維持する限り、stETHとDAOの両方がイーサの全体的な一貫性を維持する上で重要な要素となります。DAOはstETHの委任を管理し、間接的にネットワークのパフォーマンス、セキュリティ、分散性に影響を与えるからです。

ボラティリティと流動性:ETHのボラティリティが急上昇すると、投資家は引き出しの行列を待つよりも、公開市場でstETHを売却する可能性が高くなります。ボラティリティが高い時期には、十分な流動性がなければ、大量の売却によってstETHの価格がETHに対する1:1の価格アンカーから乖離する可能性があり、市場の状況が回復するまで、その後のリスクが生じます。

サイクリングリスク:(エアドロップや流動性マイニングのインセンティブへの参加など)報酬を得る一般的な方法は、ユーザーがレバレッジをかけたポジションを取り、stETHを貸し出し、ETHを借り、stETHを買い、さらにstETHを貸し出し、最大容量まで完全にレバレッジがかかるまでサイクルを繰り返すことです。ボラティリティが高い時期には、ルーパーは清算されるリスクがあり、ボラティリティと流動性に関連した増幅リスクを引き起こす可能性があります。

プロトコルとガバナンス:LSPが大きな市場シェアを取ることに伴うリスク。stETHが委託したプロトコルはDAOによって管理される。DAOはこれらのリスクを軽減するデュアルガバナンスに向けて前進していますが、stETHが誓約されたETHの大半を占める場合、LDOガバナンスへのETHシェアの集中化に関する懸念は正当化されます。

スマートコントラクト:Lidoプロトコルは一連のスマートコントラクトによって実行されます。これには、入金、出金、委任された誓約、罰則、鍵管理が含まれます。このようなシステムでは、スマートコントラクトに関連した予期せぬエラーや悪意のあるエスカレーションが発生します。

競合他社:LST市場は大きく、より多くのリプレッジ・プロトコルが参入しています。伝統的な金融も独自のプレッジ商品を開発する能力を持っており、現在の市場構造を考えると、一部の投資家にとってはより利用しやすいかもしれない。

規制:スポットETH ETFが承認されたことで、質権サービスプロバイダーは平均的に安全になるかもしれませんが、質権付きETHに対する規制当局の監視はまだ続くでしょう。関連する法的議論には、質権設定サービス・プロバイダーの役割、ハウ・テストにおける「管理」と「運用」の区別、LSPが(レーヴ・テストにおける)「発行体」であるかどうかなどが含まれる(ただし、これらに限定されない)。また、LSPは「発行者」(レーヴ・テストの下)であるかどうかについても言及した。

今日の基準によれば、stethは間違いなく、誓約されたETHから最高の参加を得ている商品です。チェーン上で最も流動性の高いLSTであり、DeFiで最も広く使用されている担保形態であり、これらの市場構造は、取引プラットフォーム(特にByBitとOKX)での取引量の増加によって証明されているように、チェーン外で急速に拡大しています。

stETHを保有することに伴うリスクはありますが、stETHの特性、Lidoのプロトコル、イーサにおける全体的な一貫性のニーズの高まり、そして今後の触媒によって、こうした強力な市場構造は存在し続け、さらに拡大する可能性があります。ロードマップにあるこれらの触媒には、分散検証技術(DVT)、デュアルガバナンス、事前確認のサポート、stETHの再確認のための追加リソースの割り当て、Etherの研究を支援するガバナンス構造の改善などが含まれます。さらに重要なことは、伝統的な金融が誓約されたETH製品を開発した場合、stETHとLidoDAOはEtherのより広い範囲においてますます重要な役割を果たすということです。

TradFiはETHの報酬を誓約しようとしているため、これは「tradfiETH」商品の開発を意味し、stETHは中央集権化に対する調整ツールとして使用される可能性がある。

JinseFinance破綻した暗号通貨融資プラットフォームのセルシウスは、以前チェーン上で誓約していた16億ドル相当のイーサを引き出すと発表した。

JinseFinanceこの動きは、世界最大の仮想通貨取引所であるバイナンスのカナダからの撤退を反映している。

Others

Others今回の承認は、新興市場やダイナミックな市場での存在感を拡大するというBybitの継続的な取り組みを浮き彫りにしている。

OthersBybit と Swyftx は、仮想通貨の感染拡大の最新の犠牲者であり、両社とも FTX の崩壊を受けて人員削減を発表しています。

decrypt

decryptBybit は、従業員のかなりの部分を削減する最新の暗号交換です。

OthersHuobi と Bybit は、投資家を安心させるために準備金の証拠を公開しています。

Beincrypto

Beincrypto「Bybit は OSC の執行措置に対応し、オープンな対話を維持し、要求された情報を提供し、登録に関する議論に関与することを約束しました」と OSC は述べています。

Cointelegraph

Cointelegraph Nulltx

Nulltxこの機能により、ユーザーは仮想通貨の将来の価格を推測し、USDC を使用して取引を決済できます。

Cointelegraph