TikTok 虚拟货币系统受质疑:专家警告潜在洗钱风险,呼吁加强监管

字节跳动旗下的短视频平台 TikTok 因其虚拟代币系统可能涉及未经注册的加密货币交易行为而在英国面临审查。TikTok 金币可通过真金白银购买并转换为现金,引发了关于其可能被用于洗钱和恐怖融资的担忧。

Weiliang

Weiliang

ディープシークR1がなくなった後、サム・アルトマンはGPT-4.5とCoTプロセスを提供し、ディープリサーチをアップグレードするでしょう。それは、彼らが良心の呵責に苛まれているからでも、彼らが善人に変わったからでもなく、小さなクジラがやってきたからなのだ。

AIが強化され、プラットフォーム資本主義の柱は亀裂を生み、小さなチームや個々の開発者は、大きな工場を驚かせる機会を持っており、HyperliquidとPumpFunのラウンドの下で、CoinSharesはコインに乗ることに真剣になり始めています、BSCミームのエコシステムを構築し、CoinSecureのウォレットで個人投資家の基本的人権を尊重する。

しかし、状況は全く同じではありません。パンプファンが依存しているボンディングカーブは新しいパラダイムではなく、2020年のDeFiの夏には、オーダーブック、AMM(Automated Market Maker、自動マーケットメーカー)、そしてBSCミームのエコシステムが新しいパラダイムになるでしょう。Order Book、AMM(Automated Market Maker)、Bonding Curveは、2020年のDeFi Summerの間、互いに競い合い、AMMは最終的にDEXで優先的に選択されるようになり、Order BookはCEXとPerp DEXに潜り込んで独自性を出し、人海戦術で冬眠し、休戦とした。

これまでのブロックチェーンの歴史は、すべて取引プラットフォームの歴史だった。

スポット取引シナリオのステレオタイプなイメージとは異なり、CoWはAMMと注文の間引きメカニズムを統合し、ソルバーオペレーションを導入して、手仕舞いと効率を改善します。商品、dYdXとHyperliquidの効率性は、どちらもCEXの収束進化に似ている。

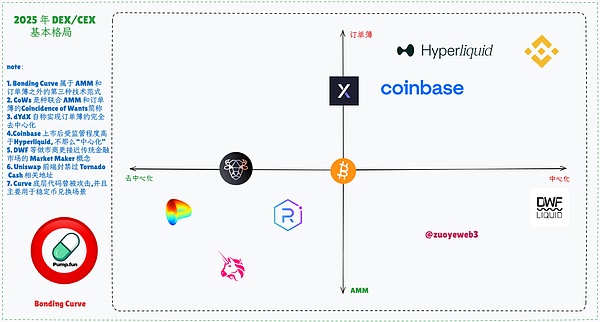

注意すべき点がある。ここには、資産発行モデルと資産発行プラットフォームが混在しており、両者は光の波動と粒子の二重性のように、双方向で絡み合い、分離するのが難しい。

例えば、NFT、FT、Memecoinはすべて資産発行モデルですが、異なる資産は、OpenSeaやBlurのような異なる新しいプラットフォームにもインスピレーションを与えます。資産プラットフォームはそうなるだろう。

BSCがミームシナウェーブを引き継ぐにせよ、ベースがストックオンチェーンドラマを立ち上げるにせよ、本質的には資産発行モデルの変化であり、FOMO特有のトークンではなく、モデルの変化に注目したほうがいい。

結局のところ、私たちが本当に知りたいのは、CoinSecに何が起こったかではなく、CoinSecがどのように生まれ、どのように取って代わることができるかということです。

2020年の夏が、風が強かった2018年以上に恋しくなる。

現在を終着点として、取引プラットフォームの発展の歴史全体を逆転させると、2017年のCoinSafeはまさに時代の息子であり、暗号通貨におけるこの問題は、先駆者から旧札まで、趙長鵬はすでに記録は、私はここでそれを繰り返しません。

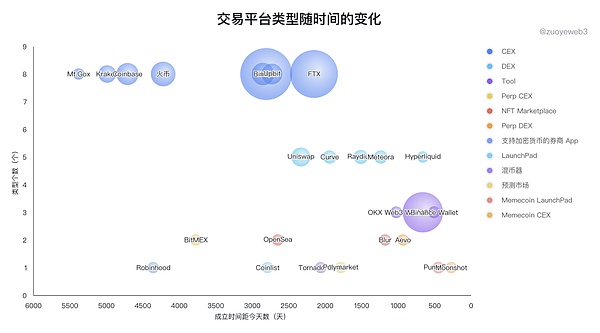

※注:上図の横軸は各取引プラットフォームの設立からの日数で、バブルの大きさは現在の取引量です。サイズは現在の取引量であり、FTXは以前の平均取引量(1秒間のメインSBF)である。

チャートから、CEXが最も早く開始し、最も混雑したトラックであることがわかります。今となっては、コンプライアンスも持ち株比率も、退屈な戦間期でしかない。

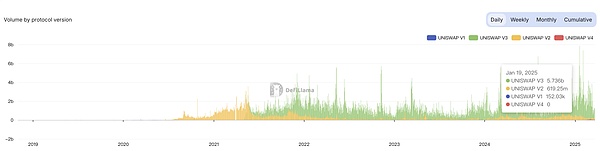

しかし、コインセーフの設立は取引プラットフォームの競争を完全に終わらせたわけではなく、2020年のDEXの戦いは、連鎖取引は最終的にもはや単なるギミックではなく、LPの収益性の高い実際のビジネスですが、$ UNIは性急な対応です。しかし、$UNIはSushiSwapの動きの半完成品であり、CoinSwapのようにチェーンを支配しているわけではない。

2022 FTXはコインセーフにとって本当の危機の瞬間であり、SECの高レバレッジ規制だけでなく、マネーロンダリング疑惑もあるため、FTXで赤いSBFの根は4面を殺したが、その後、話はすでに皆に知られており、ため息だけが残る。

そして、チェーンDEXは2020/2022/2025にしませんでした コインセキュリティ、CEXの15%までのDEXスポット取引量をオフに反転し、目に見えない黙示録になるかのように。

Uniswap/Jupiterに代表されるEther、Solana DEX、Pump Funに代表されるMemecoinなど、Curveの大規模な安定コイン取引所がオンチェーンスポットDEXの全貌を表しています。

それに比べてDEXの最大の問題は、絶対的な巨大市場が存在しないことで、コインセーフの優位性と矛盾しており、市場の効率性によって、組織化されたものが組織化されていないものに勝つのが普通です。取引そのものが強力な仲介者の必要性であり、仲介者が強力であればあるほど中央集権的になるが、取引コストと成功率は高くなるのかもしれない。

これはPerp DEXにおいてより顕著であり、HyperliquidはCoinの1日の出来高の最大10%を占めているが、マルチチェーンを展開するUniswapでは1日の出来高は15億ドルに過ぎず、最近の最高値は1月19日の57億ドルである。最近の最高値は1月19日のUniswap V3の57億ドルで、ついに噂されるコインセーフの年会費利益に追いついた。

スポットDEXやパープDEXの最大の問題は出来高の少なさだが、ユニスワップの場合は犯罪ではない。Uniswap、パブリックチェーンとL2の間の分裂がある意味犯人であり、Cryptoの解決策はチェーンの抽象化である。これは、分散化の名の下に、何度も何度も、分裂しては橋渡しされるだけで、中央集権的な取引所の集合体に戻るのと同じである。

もちろん、BitMEXとAevoは、前者が商品タイプとして永久契約を開発し、後者がプレローンチ(市場前取引)モデルを稼動させたという意味で、より革新的ですが、悲しいことに、どちらも他のCEXにコピーされました。しかし、悲しいことに、それらは他のCEXによってコピーされ、代わりに古参者にロールオーバーされました。

OpenSeaとBlurは典型的な間違ったビジネスラインに属し、NFT市場は段階的に縮小され、コインを発行するかどうか、公開するかどうか、ロールアップを行うかどうか、議論の意義を失っています。

今日に至るまで、2025年のトレンドは取引所のオンチェーンバトルだけで、ウォレット、DEX、ミームの代理戦争が開かれていますが、なぜこれらの要素がそうなるのか、そしてなぜそれが取引所である理由を理解する必要があります。

宇宙を前にして、私たちは常に子どもです。我々は常に子供であり、コインの前では常にネギである。

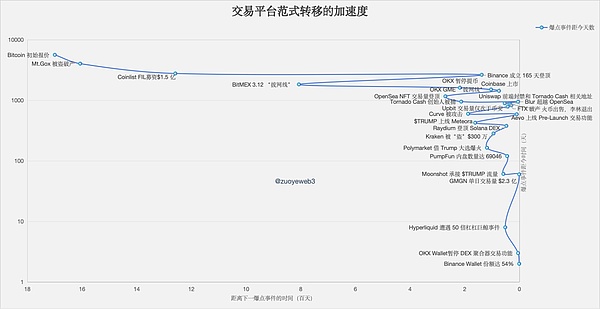

コインサークル1日、地球1年、純粋に時間と現在の取引量の確立に取引プラットフォームは、迅速かつ残酷にパラダイムシフトを示すのに十分ではありませんが、イベントの分岐点の様々な取引プラットフォームによると、我々はより明確な発展の道のスケッチすることができます:

最も黎明期のオンチェーン・エコシステムは、完全にビットコイン中心であり、P2Pは「ピアツーピア」を意味しない。P2Pは小口の融資を意味するのではなく、ピアツーピアの取引を意味するのですが、取引の効率は明らかに高くなく、イーサ1.0を生み出しました。イーサ1.0は、取引やDeFiに限らず、チェーン上であらゆることが起こるように設計されています。align: left;">Uplink: Coinlist以外では、Coinlistはトークンの公募に参加することができます。

Downlink: 米国と中国以外では、Upbitがある国の市場を占領しています。

再びオン・ザ・チェーン:スポットとコントラクトを超え、Polymarketはオン・チェーン予測市場の実行可能性を証明。

2017年にCoinlistで行われた1億5000万ドルのFilecoinの空前の資金調達から、2024年のトランプ主導の選挙予測、$TRUMPの外遊、そしてBTC戦略まで。Cryptoは、取引プラットフォームの発展の歴史を通してそうであったように、公式に別の道を歩み、確立されたシステムの一部となった。

プロットの観点から、既存の取引プラットフォームは大きく4つの製品スタイルに分類することができます:

以下のことがわかります。Binance、OKXおよび中国を背景に持つ他の大手企業は、特定のカテゴリに分類することはほとんどできません。なぜなら、彼らはイノベーションを混合し、チェーンに関係なく、コピーして変更することさえあり、WeChatのようなAll in Oneの循環型エコシステムを構築することを望んでいるため、取引はスポットとコントラクトで行われるべきであり、エコシステムはウォレットとL1/L2を持つべきであり、同時に、安定したコイン、DeFi、財務管理とコンプライアンスライセンスと混合されるべきであり、同時に、VCとマーケットメーカーはレイアウトし、管理する。

確立された "貪欲な "製品の思考に加えて、より重要なのは、より多くの大手メーカーは、より多くのあなたが小さな脅威をあきらめることができない、2020年にBitMEXは、3.12は、独自の緩やかな終焉と引き換えに、市場を救うためにワイヤーを引き出す、より多くの頭、より多くのあなたがしなければならない。より多くの頭、より多くの爆発的なイベントのフロー効果を監視するために、GMEと犬のコインの紛争に関与する仲介プラットフォームとしてのRobinhoodは、黒と赤の結果も赤です。

BitMEXはどのように消え、Robinhoodはどのようになったのか、この2つの疑問は根強く、FTXの突然の誕生と死よりも深く考える価値がある。

言い換えれば、今日の顔は2017年のコインのセキュリティではありませんが、OKXウォレットがダウングレードすることを躊躇しないように、 "注入 "BNBチェーンとウォレットの生態学的な新しいコインのセキュリティにフォーカスの規制後!DEXアグリゲータはまた、本当に準拠するつもりです。

もう一つの結論は、あなたが行動と戦略の特定のセットに従っている限り、あなたが転換点に達したとき、転換点の瞬間が来て、非線形成長が現実になります。

さて、なぜ取引所がメインプレーヤーなのかという疑問に答えます。オンチェーンでの戦いは、取引所が既存の市場シェアを咀嚼し終えた後の必然的な動きであり、ハイパーリキッドの積極的な攻撃は、BNBチェーンミームのブームという形で報われました。

しかし、ウォレットは新しいものではなく、L2はイーサリアムのために度々非難されてきたため、取引所だけがそれを続ける余裕があり、この代理戦争にはまだ聴衆、つまり個人投資家の注目が必要です。

DeFiは再びスポットライトを浴びており、Memeの熱狂は、はるかに大規模な資金攻勢という点で、これから起こることのプレビューに過ぎません。

時の針に翻弄され、運命の影を旅し、いたずらと詐欺を体現する!

以前は、ウォレットは取引所に次ぐトラフィックポータルと考えられていました。

現在では、パブリックチェーンは取引所に比べてより重要なオンチェーンポータルと考えられています。将来的には、ウォレットに内蔵された取引機能製品と各機関のメインサイトの区別はなくなるでしょう。

長い間、オンチェーンはクトゥルフのような実現不可能な存在とされ、少数の科学者が恣意的にATMを徘徊しているに過ぎなかったが、オフチェーンの生態系が極限まで巻き上がり、オンチェーンのバンドワゴンへの移行が支配的なパラダイムとなり、2021年のドッグコインがアースドッグとゴールドドッグの競争を、2022年のNFTがスモールピクチャーの熱狂を、切り開いた。2023年にはInscriptionのゴールドラッシュ、2024年にはMemeの一掃がピークに達した。

特に碑文とNFTは、OpenSeaとBlurに比べて、取引所のNFT組み込み市場はほとんど波がない、これはコインの最初の失敗したトラックであり、トラストウォレットとコインウォレットは、実際には2回目ですが、残念ながら、NFTは、業界の主流のトレンドになっていない、取引所は弾丸をかわした。

そして碑文/ルーンは、BTC L2/BTCFiとともに、BTC発展の分岐点となり、誤射の後には鶏の羽だけが残り、コインを発行できないプロジェクト側に空虚な憎しみを残しています。

今日も、生き残れる取引所が主力が、取引所間の競争と比較して、チェーンのレイアウトが柔らかく、偶然にも、ウォレット+ L2の基本構成を選択している、OKXは、既存のEVM L1の前提であってもXレイヤーを起動し続ける、バックパックは、より特別であり、ソラナとの関係は、FTXとソラナの関係のようなものですが、不明であるが、また密接にリンクされています。

常にスローペースだったKrakenでさえ、ウォレット+インクL2を無理やり並べたが、基本的に市場ボリュームはなく、AI、ミーム、安定コイン、RWAで頑張っているBaseよりはるかに少ない。

そしてOKXのX Layerも同じだ。OKXのXレイヤーもまた同じで、OKXがパブリックチェーンで誕生したかのように、ウォレットを作るのは容易ではなく、何年もの間、Gas Feeを無料にし、EUのライセンスを取得するのに苦労し、Binanceウォレットのシェアが1日でカウンターを抜きました。

ミームの形になっているのは、どちらかというと、BNBチェーンが、疲弊したTRUMPドル以降の時代に、ソラナから流動性を奪うために無理やり引っ張ったものだが、ミームの時代は終わり、ミームだけのBNBチェーンは持続不可能になるに違いない。

取引所の中央集権化だけでなく、パブリックチェーン/L2自体も高度に中央集権化され、イーサ、ソラナ、BNBチェーン、そしてアービトラムとベースしか残らないので、モナド/メガエスのことを忘れたように、ソニックのことは忘れてください。取引所と連携するパブリックチェーンだけが/L2を生き残ることができ、イーサのようなものは極端な異常者です。

短期間のTGEと流動性補助の後、長い沈黙と退屈の期間が続くでしょう。

つまり、コインレス・ブロックチェーンはBaseになり得るが、ユーザーレス取引所は間違いなくFTXになり、個人投資家の重要性は風景の瞬間ではなく、製品存続の生命線にある。

そのため、チェーンの時代には、小売業者は、インターネットユーザーの粘着性を参照し、さらに重要であり、ほとんどの小売業者は、頻繁に交換を変更することはありません、今チェーンは、ユーザーの粘着性のために戦うために、ウォレットの保持で表現されます。

さて、なぜ代理戦争なのかという疑問に答えることができます。取引所間の競争は終わり、オンチェーンエコシステムで完全な独占権を持つことは難しいため、OKXウォレットはBSCのMemeを断りません。コインベースはBaseを使って米国市場から脱出し、コインベースとグローバルに競争したいと考えています。また、CoinbaseはBaseを利用して米国市場から脱出し、CoinSafeと世界的に競争したいと考えている。

ルネサンスにおいて、メディチ家は舞台裏にいたが、いずれ歴史の雲の中に消えていくだろう。

腰を据えて質問しよう。OKX DEXアグリゲーターの終焉後、バイナンスは再び取引所時代の栄光の日々を演じるのだろうか?資産発行プラットフォームは極端な少数派になるに違いない、というのは正確なのでしょうか?

GMGNは手数料のピーク230万ドルをこなすことができ、新しい資産によって生み出された新しいプラットフォームである。

Hyperliquidは、CoinAnnのオンコイン、メインネットトークン、LPの収益を統一するという奇跡を再現しており、これはPoundlandのパクりである。Taobao's imitation;

そして、CoinAnnはNFTの全時代を逃しましたが、これはCoinAnnが決して無敵ではないことを証明し、Ben ZhouがCZの善意を見分けることができ、実務家もまた学び、見直し、成長することを示しています。

字节跳动旗下的短视频平台 TikTok 因其虚拟代币系统可能涉及未经注册的加密货币交易行为而在英国面临审查。TikTok 金币可通过真金白银购买并转换为现金,引发了关于其可能被用于洗钱和恐怖融资的担忧。

Weiliang比特币(BTC-USD)最近的反弹与部分投资者对美国总统选举结果的预期有关。市场普遍认为支持加密货币的共和党候选人唐纳德·特朗普在大选中胜出的可能性上升,推动了数字资产市场的强劲表现。

Alex

Alex微策略公司(MicroStrategy)通过高杠杆投资比特币,一年表现超越比特币4倍。然而,借钱买币的策略是否真如表面光鲜?在股价上涨的赞美声背后,我们需要深入分析这一策略的潜在风险与隐忧。

Miyuki

Miyukiチラグ・トマールは、被害者から2,000万ドル以上を詐取した偽コインベース詐欺の首謀者として、60カ月の実刑判決を受けた。この詐欺計画では、偽造ウェブサイトを作成してログイン認証情報と2要素認証コードを盗み出し、多数の被害者に多大な金銭的損失をもたらした。

Weatherly

WeatherlyHamster Kombatは、人気クリッカーゲーム「Telegram」のシーズン2のティーザートレーラーを公開した。このシーズンでは、ゲーム開発とパブリッシングに焦点が当てられ、プレイヤーはCEOとなって自分のゲームスタジオを作ることができる。

Catherine

CatherineAI 新创公司 Featherless.Ai 创办人 Eugene Cheah 最近撰文指出,NVIDIA 旗舰级 AI 芯片 H100 GPU 的租赁价格从最高峰的每小时 8 美元暴跌至 2 美元左右。文章分析了这一价格下降背后的多重因素,包括市场供需变化和技术发展。

Weiliang2024年1月、ハッカーのエリック・カウンシル・ジュニアは、SIMスワップのテクニックを使ってSECのXアカウントを乗っ取り、偽のビットコインETF承認を投稿し、ビットコインの乱高下を引き起こした。彼は2024年10月に逮捕され、ID窃盗と詐欺で起訴された。

Joy

Joyトランプのペンシルバニア選挙キャンペーンで、イーロン・マスクは "政府効率化省 "を率いるかと聞かれた。彼は「そうだ、Dogeだ」と答え、Dogecoinは10%以上急騰して0.1344ドルとなり、偶然なのか戦略的な動きなのかという憶測を呼んだ。

Kikyo

Kikyoペンシルベニア・エンジニアリングの研究者たちは、ジェイルブレーキングによってAI対応ロボットの重大な脆弱性を発見し、有害な行動を防止するための標準的な安全プロトコルをバイパスするアルゴリズムを開発した。これは重要な問題を提起している:彼らの行動は正当化できるのか、それとも安全上のリスクがあるのか?

Catherineワールドコインは "ワールド "にブランド名を変更し、ワールドIDクレデンシャル・プログラムや、本人確認のためのアップグレードされたOrbデバイスなど、新たな取り組みを開始した。このプロジェクトは盛り上がりを見せているが、特にプライバシーに関する懸念や、その指導者をめぐる最近の論争により、信頼性の問題は残っており、市場の反応はまちまちである。

Weatherly