マイケル・セイラー氏、月曜日にさらなるビットコイン購入を示唆、ストラテジーの最大企業ホルダーとしての地位が強化される

マイケル・セイラー氏の会社Strategyは、またもや大規模なビットコイン購入の準備を進めており、積極的な蓄積戦略を続けている。同社は471,000ビットコイン以上(450億ドル相当)を保有しており、買収資金を調達するために株式公開を通じて数十億ドルを調達している。

Weatherly

Weatherly

ファンドマネジャー、株式市場の役割は信頼され、抹殺され、A株赤字の時代には、無数の個人投資家の富が夢を運ぶ。

当初、誰もが一流校を卒業し、きらびやかな履歴書を持つファンドマネージャーを追いかけ、ファンドは株式市場で直接投機するよりもリスクが少なく、よりプロフェッショナルな存在であると信じていた。

しかし、市場が下落すると、投資家はいわゆる「プロフェッショナリズム」がシステミック・リスクに対抗できないことに気づき、さらに悪いことに、彼らは運用手数料やパフォーマンス・コミッションを取り、彼らが稼いだのは自分の手腕であったが、失ったのは投資家の資金であった。

今日、「ファンド・マネージャー」の役割が「キュレーター」(外部マスター)という新しい名前でチェーンに登場すると、状況はさらに危険になる。

彼らは資格試験に合格する必要もなく、規制当局に精査される必要もなく、正体を明かす必要すらない。

DeFiプロトコル上に「金庫」を作り、バカ高い年率リターンを餌にするだけで、何億ドルもの資金を集めることができる。その資金がどこに行き、何に使われるのか、投資家にはわからない。

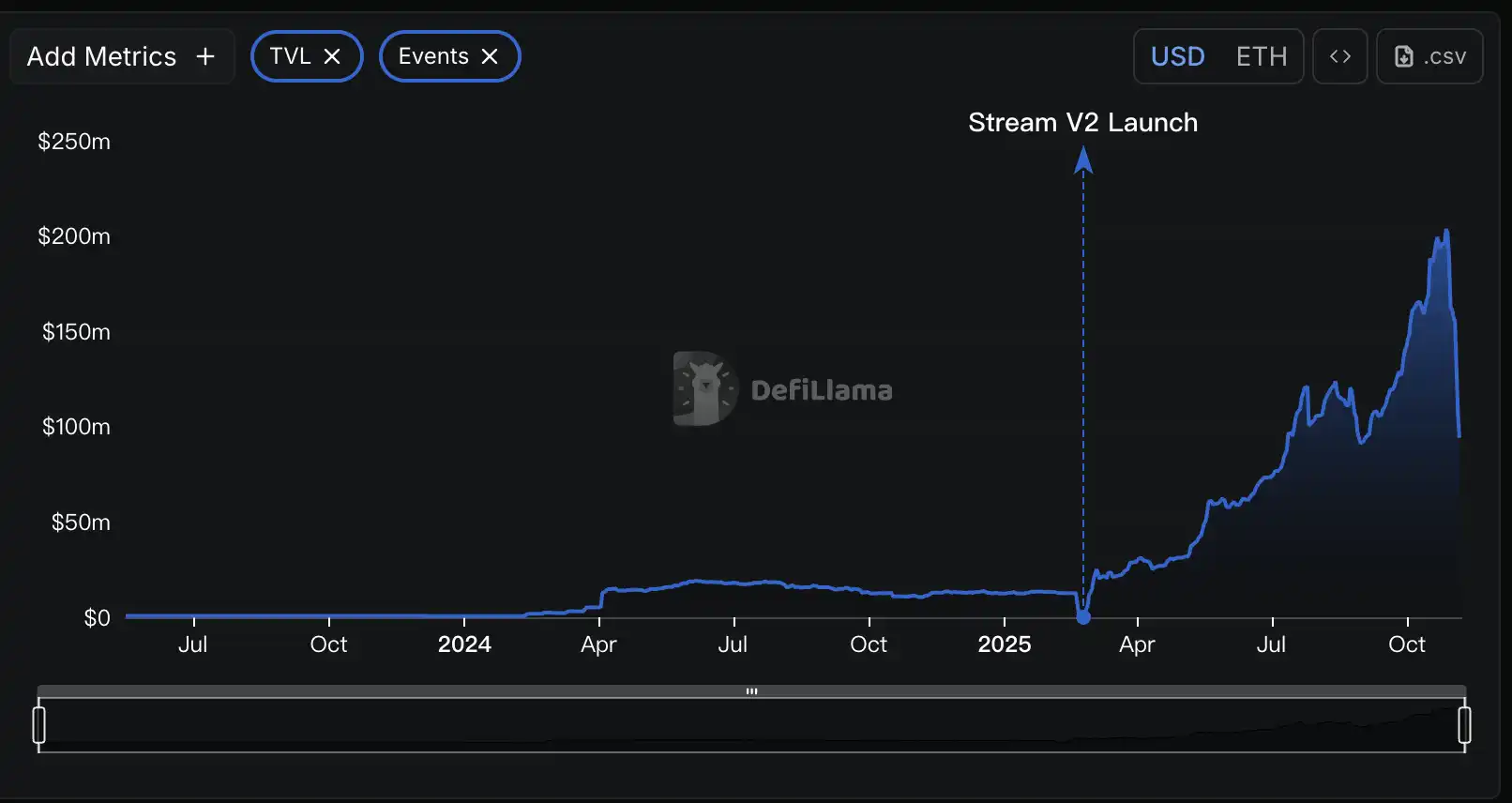

2025年11月3日、Stream Financeが突然すべての入出金の停止を発表したとき、DeFiの世界は大炎上した。クライマックス。

翌日、外部のファンドマネージャーが10月11日に不安定な市場でポジションを吹き飛ばし、約9300万ドルのファンド資産が失われたとする公式声明が発表された。ストリームの社内安定コインであるxUSDは価格が急落し、数時間のうちに1ドルから最低0.43ドルまで暴落した。ストリームの社内安定コインであるxUSDの価格はこれを受けて急落し、わずか数時間で1ドルから最低0.43ドルまで暴落した。

嵐は警告なしにやってきたわけではない。Yearnのコア開発者であるSchlagは、172日前にStreamチームに警告を発した。

「彼らとの1回の会話と、彼らのDebankを5分間閲覧しただけで、これが悪い結末を迎えようとしていることに気づいたのです。

むかしむかしのねん金融とストリームFinance conversation

ストリーム・ファイナンスは、基本的に収入集約のためのDeFiプロトコルであり、ユーザーはいわゆるキュレーターが管理する保管庫に資金を預けて収入を得ることができる。このプロトコルは、様々なオンチェーン、オフチェーン戦略に資金を分散させることでリターンを得ると主張している。

暴落の原因は主に2つあります。1つ目は、外部のキュレーターが不透明なオフチェーン取引にユーザーの資金を使用し、そのポジションが10月11日に清算されたことです。

2つ目は、チェーンアナリストがさらに、Stream FinanceがElixirと合意してdeUSD経由でも再帰的に融資を行い、少額の実資本で数倍のレバレッジをかけていたことを発見したことです。この「左足で右足で空を飛ぶ」モデルは、損失の直接的な原因ではないものの、プロトコルのシステミック・リスクを大幅に増幅させ、その後のチェーン崩壊の舞台となった。

これら2つの問題が連動して、悲惨な連鎖反応を引き起こしました。1億6,000万ドルのユーザー資金が凍結され、エコシステム全体が2億8,500万ドルのシステミックリスクにさらされました。オイラーとの合意は1億3700万ドルの不良債権を生み出し、エリクサーのdeUSDの65%はストリーム資産に裏打ちされ、6800万ドルが破綻の瀬戸際にぶら下がっていた。

それでは、ベテランの開発者には見透かされているにもかかわらず、80億ドル以上の資金を集める「キュレーター」モデルとは何なのでしょうか?そして、どのように段階を踏んでDeFiを今日のようなシステム危機に追い込んだのか?

この危機の根本原因を理解するには、DeFiの原点に戻る必要がある。

エイベやコンパウンドに代表される伝統的なDeFiプロトコルの核心的な魅力は、「コードは法律である」ということだ。すべての入金とすべての融資は、スマートコントラクトに書かれたルールに従わなければならない。スマートコントラクトはオープンで透明性が高く、改ざんすることはできない。利用者はパブリック・プールに資金を預け、借り手はお金を貸すために過剰な担保を提供する必要がある。

プロセス全体はアルゴリズム主導で行われ、人間が介入することはなく、リスクはスマート・コントラクトの脆弱性や極端な市場環境下での清算リスクなど、体系的かつ計算可能なもので、特定の「ファンド・マネージャー」の人的リスクは決してない。

しかし、このサイクルでは、モルフォやオイラーに代表される新世代のDeFiプロトコルが、利回りを追求する新しいタイプの資金管理を実装している。彼らは、Aaveのパブリック・プーリング・モデルは非効率的で、大量の資金が遊休状態に置かれ、リターンを最大化できないと見ている。

そこで彼らはキュレーター・モデルを導入した。単一のプールに資金を預ける代わりに、利用者はキュレーターが管理する個別の「保管庫」(Vaults)を選ぶ。利用者は保管庫に資金を預け、キュレーターはその資金の投資と利息の発生に全責任を負う。

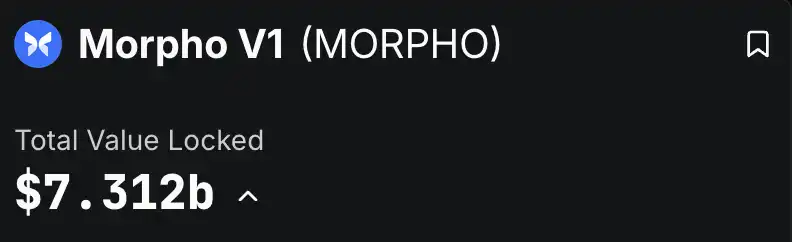

このモデルは信じられないほど急速に拡大している。DeFiLlamaによると、MorphoとEulerだけで、現在までに合計80億ドル以上のロックアップ価値があり、Morpho V1は73億ドル、Euler V2は11億ドルです。

これは、80億ドル以上のリアルマネーが、さまざまなバックグラウンドを持つ多数のキュレーターによって管理されていることを意味します。

プロの人がプロのことをする、素晴らしい響きです。ユーザーは簡単にエーブ以上の収入を得ることができる。しかし、「チェーン金融」の皮を剥ぐと、核心は実はP2Pと非常に似ている。

P2Pの核となるリスクは、資金提供者である一般ユーザーが、相手側の借り手の本当の信用と返済能力を判断できないことであり、プラットフォームが約束する高金利は、債務不履行という底知れぬリスクに裏打ちされている。

キュレーター・モデルはこれを完全に再現している。 契約自体は単なるマッチング・プラットフォームであり、利用者の資金はプロのキュレーターに投資されているように見えるが、実際にはブラックボックスに投資されているのだ。

例えばモルフォの場合、ユーザーはウェブサイト上で異なるキュレーターが設定した様々な金庫を見ることができ、それぞれが魅力的なAPY(年率換算利回り)と戦略の短い説明を誇っている。

ユーザーは「入金」をクリックするだけで、USDCやその他の資産を預けることができます。

保管庫のリスクに関する核心情報は、不明瞭な「リスク」ページに隠されている。

リスクに関する核心情報は、不明瞭な「リスク」ページに隠されている。レバレッジやエクスポージャーなど、資産の安全性を決定する核となる情報はどこにもない。

ポール・フランボット。モルフォのCEOであるポール・フランボットはかつて、"Aaveは銀行であり、モルフォは銀行のインフラである "と言いました。

いわゆる「分散化」は入出金の瞬間に限られ、肝心なリスク管理はすべて無知な「マスター」の手に委ねられている。リスク管理の最も重要な側面は、背景を知らず、制約に縛られない「マスター管理者」の手に完全に委ねられている。

「分散型で資金を運用し、集中型で資金を管理する」と表現できる。

従来のDeFiプロトコルは、まさに人間の変数を最小限に抑えているため、比較的安全です。一方、DeFiプロトコルのキュレーター・モデルは、「人間」という最大かつ最も予測不可能なリスクをチェーンに再び招き入れることになる。信頼がコードに取って代わるとき、透明性がブラックボックスになるとき、DeFiセキュリティの礎石は崩壊する。

キュレーター・モードはパンドラの箱を開けるだけであり、プロトコルとキュレーターの間の利害の未申告の結託は、DeFiのセキュリティを完全に解き放ちます。悪魔は空中にいる。

キュレーターの収益モデルは通常、管理手数料とパフォーマンス・コミッションに基づいている。つまり、ハイリスク・ハイリターンの戦略を追い求めるインセンティブが極めて強いのだ。元本はとにかくユーザーのものであり、損失に対する責任はないが、勝てば利益分配の大部分を受け取ることができる。

「リターンは内部化し、リスクは外部化する」というインセンティブは、モラルハザードにとってほとんどお誂え向きだ。デフィアンス・キャピタルの創設者であるアーサーが批判しているように、このモデルにおけるキュレーターのメンタリティは、「もし私が失敗したら、それはあなたのお金だ。もし失敗したら、それはあなたのお金。

さらに悪いことに、契約当事者は規制当局の役割を果たす代わりに、この危険なゲームの「共犯者」になっている。競争市場でTVL(ロックポジションの総額)を集めるために、協定当事者は驚くほど高いAPY(年率換算利回り)で利用者を引き付ける必要がある。こうした高いAPYは、積極的な戦略を採用するキュレーターによって生み出される。

そのため、契約当事者はキュレーターの危険な行動を見て見ぬふりをするだけでなく、マーケティング上の演出として、高金利の金庫を開設するよう積極的に協力したり、奨励したりしている。

ストリーム・ファイナンスはこの不透明な経営の典型だ。オンチェーンデータの分析によると、Streamは最大5億ドルの総ロックイン価値(TVL)を持っていると主張していますが、DeFillamaのデータによると、StreamのTVLはピーク時にわずか2億ドルでした。

これは、ユーザーの資金の5分の3以上が、謎めいた自己勘定トレーダーによって運用される、未知のオフチェーン戦略に流れたことを意味し、DeFiに期待されるべき透明性からは完全に逸脱している。

有名なキュレーター組織であるRE7 Labsは、ストリームファイナンスの破綻を受けて声明を発表した。

RE7 LabsはStream Financeの破綻を受けて声明を発表した。

彼らは、Streamの安定コインxUSDが稼働する前に、デューデリジェンスを通じて「中央集権化されたカウンターパーティ・リスク」であると認識していたことを認めました。しかし、「ユーザーとネットワークからの大きな需要」があったため、彼らはとにかくこのアセットを本稼働させることを決定し、そのために別の貸し出しプールを設立した。言い換えれば、彼らはトラフィックと話題性のためにリスクと踊ることを選んだのだ。

プロトコル自体が高リスク戦略の支持者であり受益者である場合、いわゆるリスクレビューは無効である。

利用者はもはや本当のリスク警告ではなく、手の込んだマーケティング詐欺を見せられる。二桁、三桁のAPYがDeFiのマジックだと信じ込まされ、その背後に奈落の底に通じる罠があるとは気づかない。

2025年10月11日、暗号通貨市場は大混乱に陥った。わずか24時間で200億ドルに迫るネットワーク全体の大打撃で、この清算による流動性危機と深い赤字がDeFiから表面化しています。

Twitterでの分析によると、DeFiプロトコルのキュレーターの多くは、収益を追求するために、チェーンの下流で「ボラティリティを売る」というハイリスクなプレイを採用する傾向があるようです。

この戦略の本質は、円滑な市場に賭けることであり、市場が平穏である限り、手数料で儲け続けることができるが、市場が激しく変動すると、全財産を失うことは容易であり、10月11日の市場暴落が地雷を落とす引き金となった。

ストリーム・ファイナンスは、この災害で最初に倒れた大きなドミノだった。キュレーターが採用した正確な戦略が損失をもたらしたという公式発表はないが、市場分析では一般的に「ボラティリティの売り」のようなリスクの高いデリバティブ取引が指摘されている。

しかし、これは災難の始まりに過ぎなかった。Stream FinanceのxUSD、xBTC、その他のトークンはDeFiプロトコルの担保や資産として広く使われていたため、その破綻は瞬く間に業界全体の連鎖反応を引き起こした。

DeFi調査会社Yields and Moreの予備分析によると、Streamに関連する直接的な負債エクスポージャーは2億8500万ドルで、リスク伝染の広大なネットワークが表面化した。最大の犠牲者は、Streamの主要な貸し手の1つであるElixirの契約で、Elixirはなんと6,800万ドルのUSDCを貸し付け、この貸し付けはElixirの安定コインであるdeUSDの総準備金の65%を占めていました。

かつての協力者であったRE7 Labsは、今や被害者である。xUSDとElixir関連資産を担保として受け入れていたため、複数の融資契約におけるその金庫は、数百万ドルの不良債権のリスクにさらされています。

広範な伝染は「重複担保」の複雑な経路を通じて展開され、StreamのトークンはEuler、Silo、Morphoなどの主流の融資プロトコルで担保され、そのプロトコルはさらに他のプロトコルの層に入れ子になっていた。1つのノードの破綻は、この蜘蛛の巣のような金融ネットワークを通じて、システム全体に迅速に伝達される。

10月11日の清算によって隠された地雷を埋めたのは、ストリーム・ファイナンスだけではない。Yields and Moreが警告するように、「このリスクマップはまだ不完全であり、影響を受けた流動性プールや契約はさらに爆発すると予想される」。

別のプロトコルであるStables Labsとその安定コインであるUSDXは、最近似たような状況にあり、コミュニティから疑問視されています。

ストリームファイナンスのような問題は、この新しいCe-DeFi(Centrally Managed Decentralised Finance)モデルの致命的な欠陥を露呈しています。

プロトコルが透明性を欠き、権力が少数の手に過度に集中すると、ユーザーの資金の安全性は完全に資金管理者のビジネス倫理に依存することになります。

Aaveの透明なオンチェーンバンキングから、Stream Financeの財務管理のブラックボックスまで、DeFiはわずか数年で致命的な進化を遂げた。

「分散化」の理想が「規制緩和」の乱痴気騒ぎに疎外され、不透明な資金運用の現実が「プロの黒幕」という物語によって覆い隠されたとき、私たちが手に入れたのは、より良い金融ではなく、より悪い銀行業界なのだ。

この危機から得た最も深い教訓は、DeFiの中核的価値である「透明性」を見直さなければならないということだ。

不透明な分散型システムは、規制された中央集権型システムよりもはるかに危険です。

なぜならば、中央集権的機関の信頼性の裏付けや法的制約も、分散型システムが持つべき透明性や精査への耐性もないからだ。

ビットワイズの最高投資責任者(CIO)であるマット・ホーガンは、暗号の世界のすべての投資家に対し、"市場にリスクのない2桁の収益率など存在しない "と語ったことは有名だ。

高いAPYに惹かれた投資家の皆さん、次に「入金」ボタンをクリックするときは、自分にこう問いかけてみてください:

自分の投資のリターンがどこから来るのか、本当に理解していますか?

投資に対するリターンがどこから来るのか本当に理解していますか?

投資に対するリターンがどこから来るのか、本当に理解していますか?

マイケル・セイラー氏の会社Strategyは、またもや大規模なビットコイン購入の準備を進めており、積極的な蓄積戦略を続けている。同社は471,000ビットコイン以上(450億ドル相当)を保有しており、買収資金を調達するために株式公開を通じて数十億ドルを調達している。

Weatherlyイーロン・マスクは、TikTokの米国事業が禁止された場合、その買収について中国政府関係者から憶測されているにもかかわらず、買収への関心を否定している。また、トランプ大統領は、マスクかオラクルのラリー・エリソンが、政府の支援を受けた取引を通じて同プラットフォームを買収する可能性を示唆している。

Catherine

CatherineFigure AIは、独自のヒューマノイドロボット用高度AIを開発した後、OpenAIとの提携を解消した。同社はBMWとの取引を含む主要な取引を獲得し、近々画期的なロボットの業績を発表する予定だ。

Anais

Anaisウェールズにある埋立地には、8,000ビットコインの入ったハードディスクがあると考えられているが、閉鎖される予定である。

Kikyo

KikyoOpenAIは、2,000万人のユーザーアカウントを含むデータ侵害の主張を調査している。情報漏洩は確認されていないが、専門家はユーザーにパスワードを更新し、セキュリティを強化するために多要素認証を有効にするようアドバイスしている。

WeatherlyCARのファウスティン・アルチェンジ・トゥアデラ大統領は、同国の公式ミームコインを発表したが、ディープフェイク検出器は、このビデオがデジタル操作された可能性があることを示唆している。

CatherineAIの音声技術を使った詐欺がイタリアの著名人を騙して多額の寄付をさせ、詐欺師がグイド・クロゼット国防相になりすました。この詐欺は、人質となっているイタリア人ジャーナリストのために資金が必要だとして、著名人をターゲットにしたもので、警察の捜査に発展した。

Anais中国のAIスタートアップ企業であるDeepSeekは、その人気を悪用した偽のソーシャルメディアアカウントやウェブサイトの急増に直面している。詐欺師は偽の暗号トークンやIPO株、フィッシング詐欺でユーザーを騙しており、同社は警戒を怠らないよう警告している。

Anaisイーロン・マスクはOpenAIを買収し、オープンソースで安全第一の使命を復活させるために974億ドルを提示したが、サム・アルトマンはこれを即座に拒否し、ツイッターの買収に97億4000万ドルで対抗した。テック界の巨人たちは、自分たちのビジョンを守っているのか、それとも会社の未来を賭けているのか?

Catherineエリック・カウンシル・ジュニアは、SECのXアカウントをハッキングし、スポットビットコインETFの承認を偽って発表した罪で起訴され、5万ドルを没収される可能性がある。検察によると、彼は偽のIDを使ってSECの認証情報を持つデバイスにアクセスし、短期間の暗号市場の混乱を引き起こしたという。

Kikyo