誤報:iシェアーズ・ビットコイン・スポットETFに関するコインテレグラフの失態がビットコイン価格を30Kに押し上げた

Cointelegraphは、SECがiSharesのビットコイン(BTC)スポットETFを承認したとツイートしたが、ブラックロックによって虚偽であることが確認された。

Aaron

Aaron

イーサの領主や家臣と比べると、ソラーナのエコシステムは規模は小さいが行動力は強く、FTXが崩壊した後、ソラーナは高性能、強力なマーケティング、さまざまなハードウェア製品に頼ってトップに上り詰めた。

具体的には、高性能とはFiredancerのアップグレード、強力なマーケティングとはMeme Quarter、ハードウェアとはあらゆる種類のWeb3端末のことだが、それだけでは十分ではない。社長リリー劉提案PayFiもホットな話題となっているが、7月10月にホットスポットは、いくつかの時代遅れを書くが、長期的には、全体のWeb3 チェーンと実際の消費者のシーンに業界全体が全体像となっている。

"" むかしむかし、あなたには私がいて、私にはあなたがいた。"

この記事はソラーナのための歌ではなく、Web3のロードトリップ・クエストのための歌だ。

リリー・リューのPayFiの定義を説明する前に、Web3ウォレットについて話そう。スマートコントラクトウォレット、アカウント・アブストラクション(AA)、取引所がトラフィックを不安視する中、2017-2021年のチューダー時代に続き、2022-2023年に2度目のピークを迎えるWeb3ウォレットについて話そう。

取引所から見ると、ウォレットは人々がチェーンと交流するためのメインエントランスであり、その後のトラフィックはそこから流入・流出し、CEXに取って代わる可能性すら持っています。第二に、ますます過熱するイーサL2の競争という現状において、マルチチェーン時代のウォレットはCEXに取って代わる最初の存在でなければなりません。第二に、ますます過熱するイーサL2の競争において、マルチチェーン時代のウォレットは流動性を集約する主要なポジションでなければならない。

しかし、2024年のウォレットエコシステムには説得力がありません。OKXの組み込み型Web3ウォレットはリーダーとみなされてきましたが、独立した製品になっていないことの方が多く、その主な理由の1つはWeb3ウォレットが空っぽであることです。その主な理由の1つは、Web3ウォレットにはトラフィックの流れがなく、トランザクションのクローズドループ機構がないこと、つまりウォレットが収益性の問題を解決できないことで、手数料を取りたいのであれば、ユーザーはデスクトップ製品を直接開くだろうから、手数料を安くするのはいかがなものか?

より「経路依存」の観点から見ると、暗号ウォレットの問題は、トランザクション機能を追求しすぎたことです。暗号ウォレットの核となる製品機能は、より多くのチェーンへのアクセスから、より多くの入札ランキング機能を備えたdApp推薦メカニズムまで、より豊富なオンチェーン取引機能をユーザーに提供することです。

また、ユーザーの資金は、アリペイのように暗号ウォレットに入れるのではなく、非親告罪的なメカニズムで安心を買うのではなく、ユーザーの本心と引き換えに、一言で言えば、暗号ウォレットとWeb2ウォレットは何の関連性もなく、お金も財務管理も気にしない。一言で言えば、暗号化ウォレットとWeb2ウォレットは何の関連性もなく、お金に関心がないのです。

これらの要因から、暗号ウォレットはPayPalやWeChat、Alipayと同じように、独自のクローズドループ決済システムを確立することはできません。広範なビジネスシナリオから見ると、Web3ウォレットはユーザーだけで、加盟店はいない。dAppが加盟店としてカウントされるなら、チェーン上の加盟店は少数になる。

しかし、ウォレットには多くのトラフィックがあり、ETHノードかstablecoinノードかフィアットノードかによって損失はあり得るものの、DeFiのオンチェーンでの損益はオフチェーンでの支出に変換できるのは事実です。フィアット通貨ネイティブ。

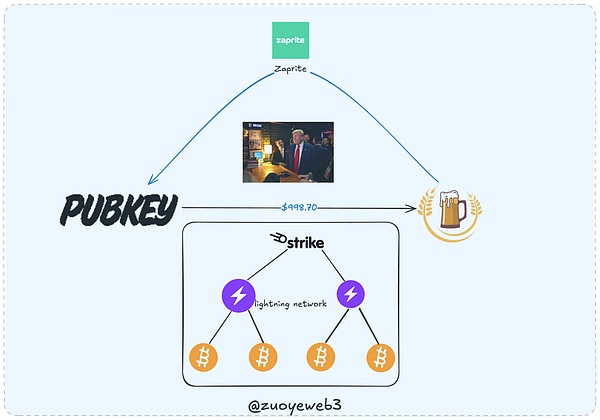

適切なペイメントには、マーチャントサイドとユーザーサイドの両方のサポートが必要ですが、現在この業界はまさにここが不足しています。これを、2024年9月19日にトップストリーミングの男性起業家チュアン・バオ氏で説明します。2024年9月19日、Chuan BaoはニューヨークのPubKeyバーを訪れ、支援者をもてなすためにビールを998円で購入した。 Chuan BaoはStrikeを使って支払いを開始し、加盟店はZapriteを使って代金を回収した。

この中で、チュアン・バオは「ストライク」を使って支払いを開始した。align:left;">このケースでは、加盟店とチュアンバオは同じ決済システムを使っていません。チュアンバオはアリペイで支払い、加盟店はWeChatで集金するという、Web2時代には考えにくいことですが、Web3では、両者が決済レイヤーとしてビットコインネットワークを使っているので、理にかなっています。

ChuanbaoはStrikeを使って支払いリクエストを開始し、StrikeはLightning Networkを呼び出して支払いプロセスを開始し、Lightning NetworkはBitcoinを通過させ、StrikeはLightning Networkを呼び出す。StrikeはLightning Networkを呼び出して支払いプロセスを開始し、Lightning NetworkはそれをBitcoin Networkで確認してトランザクションを開始する。

加盟店のPubKeyはZapriteを使って支払いを回収し、ZapriteはLightning Networkを使って支払いを行う。ステータスの確認が行われ、ビットコインネットワークによる確認後、ライトニングネットワークが取引を終了する。

このプロセスでは、Zapriteは25ドルの加入料のみで、それ以外は加盟店はマイナーの処理手数料を差し引くだけでよく、残りの収益は加盟店自身のものです。これをVisa / MasterCard / AEと比較すると、Visa / MasterCard / AEは約1.95%~2%の手数料を請求し、ビットコインのマイナーの処理手数料は最近平均約1.46ドルで、ビットコインを全く手数料なしで受け入れることができる。

話を先に進めよう。 ウェブ2ペイメントのロジックは川崎氏のそれとほぼ同じだが、仲介業者が多いのがウェブ2の欠点だ。

Web2ペイメントは、カワサキのビール購入のロジックにほぼ似ているが、仲介業者が多いのがWeb2の欠点であり、Web3ペイメントやPayFiのチャンスでもある。

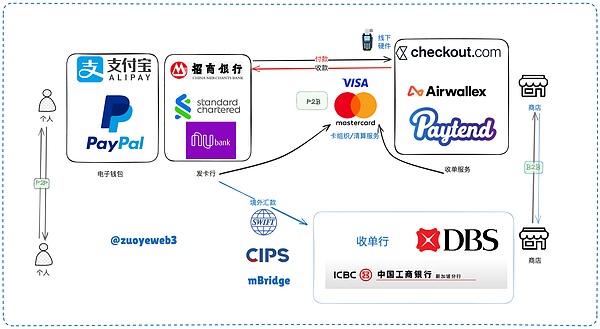

概念と製品の置き換えの概念は、我々は通常、アリペイ、WeChatペイとペイパルや他の製品は、Cエンドのために、電子財布に属して使用し、その相手は、企業/加盟店買収システムのBエンドです。ライトニング・ネットワークのような決済ネットワークを構築しさえすれば、最もシンプルなP2B(個人と企業)交流システムを構築することができる。 一般的に言えば、中間決済ネットワークはカード組織と決済プロトコルで構成する必要がある。

P2B(個人・企業間)決済システムを構築するためには、中間決済ネットワークを構築する必要があります。align: left;">上記の図を例にとると、Web2決済システムは、個人間のP2P、個人と企業間のP2BおよびB2B、商人間の決済に分類することができ、SWIFTやCIPSなどの銀行間取引システムを介した銀行間取引や、mBridgeなどの国境を越えたCBDC取引システムもあります。

ただし、決済は厳密には個人と企業、および加盟店間のものであること、また、決済が最も普及しているWeb3決済との比較を容易にするため、ここではP2Pと銀行間決済を含めていることに留意することが重要です。Web3では、決済行動の支配的なシナリオは、ピアツーピアの電子現金決済システムであるビットコインのような個人間である。

Web2の決済システムを見ると、Web3のそれは非常にシンプルだが、もちろん理論的にシンプルであっても、従来の決済システムには多くの銀行があり、カード組織は少ないという事実が示すように、生態系の分断を隠すことはできない。一方、Web3はその逆で、非常に多くのパブリックチェーン/L2が存在するが、主要な資産は米ドルのステーブルコインだけであり、USDT/USDCのような数種類の商品しか存在しない。

バイナンスペイ/ソラナペイやその他の加盟店の受け入れは、トラバラやその他の旅行OTAプラットフォームなどのオンライン加盟店に集中しており、カード組織が持つ数億の加盟店へと大規模に拡大している。まだ数十億ポイントある。

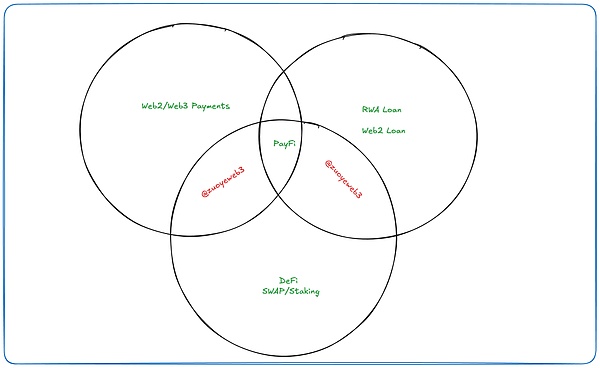

決済システムについては後述するとして、PayFiのコンセプトを紹介することになった。

Paymentsの後にPayFiが続くという物語構成になっているのは、両者が大きく異なるからであり、全体としてPayFiはDeFi+stablecoin+決済システムのようなもので、先に述べたように感触をつかむことができるWeb2 Paymentsとはあまり関係がない。

まず、リリー・リウの説明の段落だが、PayFiは、例えばDeFiでは資金の時間的価値(TVM)を利用して利益を上げる、つまりTVMの遊びだが、問題は時間がかかる可能性があることだ。例えば、トークンを誓約して報酬を得る場合、通常はロックアップ期間が必要ですが、トークンを持っている限り、トークンの価値を高める可能性がありますし、過去には収益を得た後にDeFiに戻すなど、利益を上げる可能性を模索し続けることができます。

そして今、収益の一部は、例えば、予想される収益を現在の消費に使うなど、他の方向に振り向けることができる:

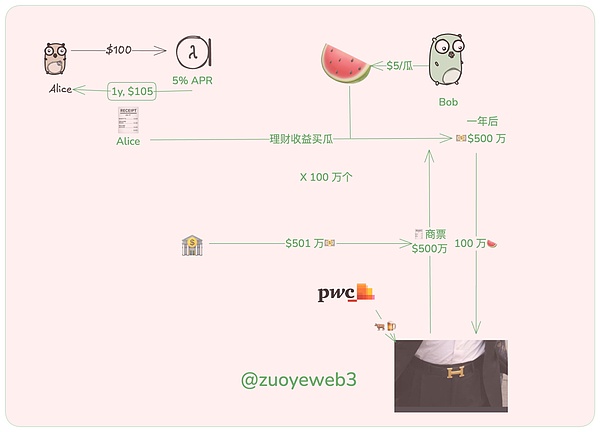

1.アリスは年率(APR)5%の金融商品に100USDCを投資し、1年後に元本と利息で105ドルを受け取る;

この例は非常に単純で、例えば、アリスとボブはどのようにして契約が円滑に行われるようにするのか、アリスの資産管理による収入が減少したらどうなるのか、などの精査に耐えられないほど単純だが、これらのことを考慮しなければ、アリスはメロン代5ドルを支払う必要はない。の前提に立てば、アリスは無料でメロンを食べることができ、ボブは5ドルの債権を得る。

1年後、大きな強気市場が来て、ボブは5ドルをたくさん受け取った、大企業のサプライヤーを入力する準備ができて、選択し、スイカの売り手を探してエバーグランデを見て、シングルは500万ドルで、ボブは非常に満足しています。ボブは非常に幸せですが、エバーグランデは彼にコマーシャルペーパーを与え、アリスと一緒に働いた経験を持つ、ボブは喜んでコマーシャルペーパーを受け入れ、双方は紙で1年後に現金を支払うことに同意し、彼らはそれを与えない場合は、借金を返済するために家を取るでしょう。

しかし半年後、ボブはコマーシャル・ペーパーを実現する必要がある株式市場に参入する準備を整えている。プライスウォーターハウスクーパースの格付けの結果、エバーグランデのコマーシャル・ペーパーはAAA品質の資産であり、市場には銀行、非金融機関、さらには個人までがひしめいている。エバーグランデの物件は品質が保証されており、大きな付加価値を生む可能性があるため、市場は銀行、非金融機関、さらには個人まで、誰もが欲しがり、狂ったように手にしている。

ボブは501万円の超過価格でコマーシャルペーパーの売却に成功し、銀行はコマーシャルペーパーを手に入れ、エバーグランデはホワイトジョーンズを手に入れ、ボブは株式市場の配当を手に入れ、誰もが明るい未来を手に入れた。(コマーシャル・ペーパーを実現するためには、通常、割引や手数料が必要となる。これは、その仕組みの一例であり、エバーグランデのコマーシャル・ペーパーは、暴落して炎上する前に、すでに額面から7/8%程度しか引き下げられていなかった)

TVMのもう一つの意味の層は、非流通資産のマネタイゼーションであり、非流通資産自体が通貨やその等価物であることもあり、これは再プレッジングの論理に似ている。

Web3の文脈では、非流動資産のマネタイゼーションはDeFiにしかなりえません。したがって、PayFiはDeFiの自然な拡張であり、オンチェーンのレゴであったものを取り出し、流動性の一部を取り出してオフチェーンのレゴに投入することを除けば、DeFiの自然な拡張なのです。生活を向上させる。

ペイファイとペイメントの関係は、ペイメントはチェーンから外れた資金のニーズを満たす最も簡単で便利な方法であり、ペイファイとRWAは、従来のRWAが「オンチェーン」をより重視していることを除けば、互いに相反するものである。"いわゆるトークン化プロセスは、例えば、オンチェーン流通の可能性を満たすために、有価証券、金や財産のトークン化が必要であり、これは、ブロックチェーン電子請求書や公信宝など、より身近な国内アライアンスチェーンの多くが行っていることである。

PayFiはRWAのサブセットとは言い難く、PayFiの行動のかなりの部分は「ダウンチェーン」である。PayFiのコンセプトの焦点ではないが、その振る舞いが連鎖の下のリンクとの相互作用を伴うことを除けば。

しかし、Web3のコンセプトの多くが大規模な製品やユーザーグループを持たず、コンセプトへの投機やコインの販売に重きを置いているという事実にこだわる必要はない。ペイメントとRWA製品は、以下の年代順に分けることができる:

昔:リップル、BTC(ライトニングネットワーク、BTCFi、WBTC)、ステラ

2022年RWAコンセプトトリオ:オンド/セントリフュージ/ゴールドフィンチ

新時代-2024 PayFi:フーマ(老舗、2024年に赤反転)、アルフ

。実際には、上記の製品開発の歴史部門から、あなたはPayFiがRWAの継承は問題ではないと言う、伝統的な物語は、特にこのビジネスモデルを貸すエンティティのチェーンへの資金の連鎖は、2024年PayFiであり、2022年に、彼らはすべてのRWAと呼ばれています

RWAでの貸し借り、リップルのようなクロスボーダー決済、そしてオフチェーンでのステイブルコインの消費は、PayFiの現在の方向性のいくつかを構成しており、本質的にはそれがすべてであるとさえ言えます。

Web3のハードウェアとソフトウェアは、Web2の物質的・知的基盤の上に構築されていると言える。ペイメントとの類似点は、実際には相違点よりも大きく、貸出商品は資金の流れという観点から見ると実に多く、オフチェーン商品がより多くの収益を得ることができるのであれば、これらの収益は支払い行動にも利用することができる。

誤解は表現者の宿命であり、リリー劉はこのような解釈に同意するかどうか、私は知らないが、私はそうだけ実行ダウン、ロジックが消費シナリオのチェーンの収益限り、滑らかであると思うし、それはPayFiの概念と一致している。市場の次の焦点は、Web3ペイメントとRWAローンだけでなく、多くの場合、循環プロセスに組み込むことができる安定したコインになります。

例えば、Uドル建てのRWA企業融資では、個人がDeFiプロトコルを介してRWAチェーン上の融資プールに入り、RWA融資プロトコルが評価後に企業に資金を貸し出す。口座の回収後、LPは契約から得た利益の分配を受け、加盟店がバイナンス・ペイをサポートするのと同じように、マスターカードUカードを通じて資金を引き出す、完全なクローズドループです。

歴史はそれを始めた人のものであり、それを要約する人のものではない。PayFiがどのように定義されるかは問題ではなく、最初の順序は、DeFiチェーンのインボリューションの外側で本当の利益を探ることである。チェーンの下にいる何十億もの人々からの需要は、チェーンにより豊富な流動性とより高いレバレッジの評価レベルのサポートをもたらし、それを走り抜けることができる人は誰でも、市場を定義することができるだろう。

Cointelegraphは、SECがiSharesのビットコイン(BTC)スポットETFを承認したとツイートしたが、ブラックロックによって虚偽であることが確認された。

Aaron2022年1月の2億6900万ドルのピーク以降、NFTのクリエイター印税はわずか240万ドルにまで減少した。

Clement

Clementバイナンスは、新規顧客登録が停止しているため、英国における規制上のハードルと市場の課題に直面している。

Hui Xin

Hui XinTetherの新CEOパオロ・アルドイノは、暗号が犯罪の道具であると信じないよう注意を促した。

Clement10月16日、世界最大の暗号通貨取引所であるバイナンスは、25回目となる四半期ごとのトークン・バーンを実施し、その結果、4億5,000万ドル相当以上のバイナンス・コイン(BNB)が削除された。この戦略的な動きは、BNBオートバーンシステムを通じてBNBの総供給量を管理する継続的な取り組みの一環である。

Jasper

JasperTether社は、イスラエルとウクライナにおけるテロと戦争活動の容疑に関連する32の暗号通貨アドレスの資金を凍結した。

Catherine

Catherineバイナンスは、英国における新規ユーザー登録を即時停止すると発表した。

Clement例えば、マクドナルドがセルフサービスのキオスクを導入したとき、私のマクドナルドに対する印象は必然的に変わった。

Snake

Snakeこの取引所は、香港が6月に導入したデジタル資産ルールに基づき認可された、香港で2つしかない取引所のうちの1つである。

Alex

AlexUniswapは近々、ウェブ・アプリケーションとウォレット・インターフェイスに0.15%のスワップ手数料を導入する予定だが、このような手数料が導入されるのは初めてのことで、暗号コミュニティで論争を巻き起こしている。

Kikyo

Kikyo