円キャリートレードの巻き戻し、その次は?

円キャリー・トレードの解消は金融市場において重要な出来事であり、資産価格に予想外の動きをもたらした。円キャリー・トレードが不安定になりつつある今、投資家は代替戦略を検討する時期に来ている。次に注目すべきは以下の通りである。

Wilfred

Wilfred

著者:Web3Mario出典:X、@web3_mario

要約

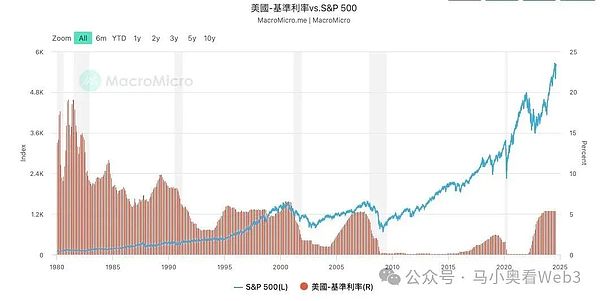

2024年8月23日、パウエル米連邦準備制度理事会(FRB)議長はジャクソンホール世界中央銀行年次総会で「政策調整の時が来た」と正式に発表した。今後の道筋は明らかであり、利下げのタイミングとペースは今後のデータ、見通しの進展、リスクのバランスによって決まる」と述べた。これはまた、3年近く続いたFRBの引き締めサイクルの転換を告げるものでもある。マクロデータにサプライズがなければ、9月19日の金利会合までに最初の利下げが実施されるだろう。

しかし、利下げサイクルの初期段階では、当面の急騰を意味するものではなく、警戒すべきリスクはまだいくつかある。一般的に、利下げの初期段階では、米国の景気後退リスク、利下げペース、FRBのQT(量的引き締め)プログラム、インフレ再燃リスク、世界の中央銀行の連動効率、米国の政治リスクなど、6つの中核的な問題にも注意を払う必要がある。

1つ目は、利下げは必ずしもリスク市場の即時上昇を意味せず、むしろほとんどの場合は下落する

FRBの金融政策調整は広範囲に影響を及ぼしている。広範囲に影響を及ぼしている。特に利下げの初期段階では、利下げは通常、経済成長を刺激するための措置とみなされるものの、潜在的なリスクも次々と伴うため、利下げが即、リスク市場の上昇を意味するとは限らず、逆に下落するケースがほとんどである。

1.金融市場のボラティリティの上昇

利下げは通常、経済や市場を下支えするシグナルと見なされる。しかし、利下げの初期段階では、市場は不確実性とボラティリティが高まる可能性がある。投資家はFRBの行動をさまざまに解釈する傾向があり、利下げは景気減速懸念を反映していると見る向きもある。このような不確実性は、株式市場や債券市場のボラティリティを高める可能性がある。例えば、2001年と2007-2008年の金融危機の際には、FRBが利下げサイクルを開始したにもかかわらず、株式市場は大幅な下落を経験した。これは、投資家が景気減速の深刻さが利下げの好影響を上回ると懸念したためである。

2.インフレリスク

利下げは借入コストの低下を意味し、消費と投資を促す。しかし、利下げが行き過ぎたり長引いたりすると、インフレ圧力の上昇につながる可能性がある。経済内の豊富な流動性が限られた数の財やサービスを追い求める場合、特にサプライチェーンが制約されていたり、経済が完全雇用に近かったりすると、物価水準が急速に上昇する可能性がある。歴史的には、1970年代後半のように、FRBの利下げはインフレ急騰のリスクにつながり、インフレを抑制するために、その後、より積極的な利上げが必要となり、景気後退の引き金となった。

3.資本流出と通貨下落

FRBの利下げは通常、ドルの金利優位性を低下させ、米国市場から他国の高利回り資産への資本流出を招く。.こうした資本流出はドル相場を圧迫し、ドル安を招く。ドル安は輸出をある程度刺激するが、特に原材料やエネルギー価格が高騰している場合には、輸入インフレのリスクをもたらす可能性もある。さらに、資本流出は新興市場国、特にドル資金に依存している国の金融不安につながる可能性がある。

4.金融システムの不安定性

金利引き下げは、しばしば経済圧力を軽減し、金融システムを支えるために用いられるが、過度のリスクテイクを助長する可能性もある。借入コストが低いと、金融機関や投資家はより高いリターンを求めてリスクの高い投資を行う可能性があり、資産価格バブルの形成につながる。例えば、2001年のハイテク株バブル崩壊後、米連邦準備制度理事会(FRB)は景気回復を支援するために金利を大幅に引き下げたが、この政策はその後の不動産市場のバブルをある程度煽り、最終的に2008年の金融危機の発生につながった。

5.政策手段の有効性の限界

利下げの初期段階において、経済がすでにゼロ金利に近いか、低金利環境にある場合、FRBの政策手段は制限される可能性がある。が制限される可能性がある。特に金利がゼロに近い場合、量的緩和(QE)のような非伝統的な金融政策手段が必要になるため、利下げに過度に依存しても経済成長を刺激する効果はないかもしれない。2008年と2020年、FRBは金利をゼロに近づけた後、景気後退に対処するために他の政策手段に頼らざるを得なかった。このことは、極端な場合、金利引き下げはその効果に限界があることを示唆している。

歴史的なデータを見てみよう。1990年代、米ソ冷戦が終わり、世界は米国主導のグローバル化に突入し、現在に至るまで、FRBの金融政策はある程度の遅れを反映している。米中対立も本格化し、古い秩序が崩れ、政策の不確実性が高まるリスクは間違いない。

現在の市場の第二在庫

次に、米国の景気後退リスク、利下げペース、米連邦準備制度理事会(FRB)のQT(量的引き締め)プログラム、インフレ再燃リスク、世界の中央銀行の連携効率に焦点を当て、現在の市場の主なリスクポイントを整理してみよう。

リスクその1:米国の景気後退リスク

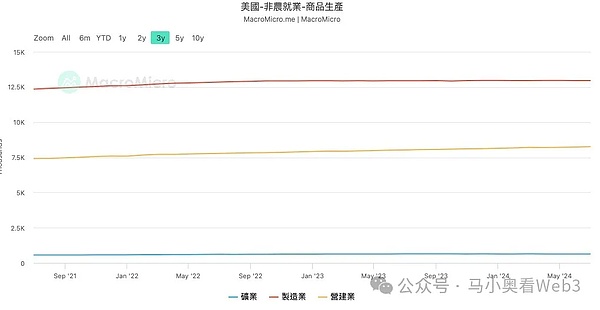

9月に行われる可能性のある利下げを、FRBによる「守りの利下げ」とする向きは多い。".いわゆる守りの利下げとは、経済データが大幅に悪化しない限り、潜在的な景気後退のリスクを減らすために利下げを決定することを指す。前回の記事では、米国の失業率が景気後退の警告ラインである「サムの法則」を公式に逸脱したと分析した。したがって、9月の利下げが失業率の緩やかな上昇を抑制し、景気後退に対する安定をもたらすかどうかを観察することは極めて重要である。

非農業部門雇用者数データの内訳を正確に見てみよう。財生産部門では、製造業の雇用に長期的でボラティリティの低い変動があり、建設部門のデータへの寄与が大きいことがわかる。建設部門への貢献が大きい。米国経済にとって、ハイエンドの製造業、およびその技術・金融サービス業は主な原動力である。つまり、この部分の高所得エリートの所得が上昇すると、富の効果の影響を受けて消費が増加し、それが他のローエンドのサービス業に利益をもたらすため、この部分の雇用状況は米国全体の雇用状況の先行指標として使用できる。そして、製造業の雇用の弱さは、ある種の導火線リスクを示すかもしれない。さらに、米ISM製造業景況指数(PMI)を見てみると、PMIは急速に低下傾向にあり、米製造業の低迷状況をさらに裏付けていることがわかる。

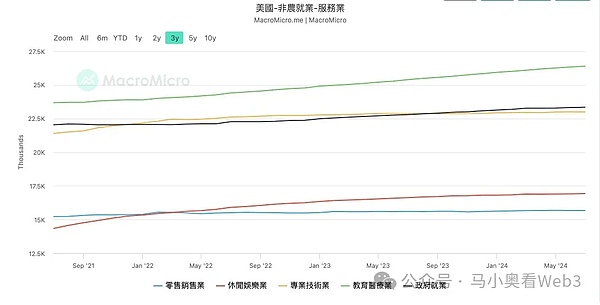

次にサービス業について見てみると、専門職・技術職と小売業の両方が同じように凍りついた状況を示している。この指標にプラスに寄与しているのは、教育、医療、レジャー・娯楽であるが、その理由は主に2つある。 1つは、最近の新冠の再発、ハリケーンの影響による医療従事者の不足である。もうひとつは、7月の連休期間中にアメリカ人の大半が観光業などのレジャー・娯楽産業の成長につながったためで、連休が終われば、この分野も一定の打撃を受けるに違いない。

つまり、全体として、米国の現在の景気後退リスクはまだ存在しています。

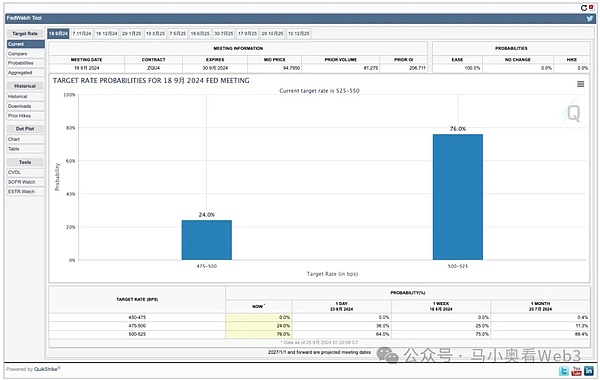

リスク2:利下げペース

2番目に注目すべきは利下げペースである。市場のパフォーマンスに影響を与える。歴史的にFRBの緊急利下げは比較的稀であるため、利上げ会合間の景気変動が値動きに影響を与えるには市場独自の解釈が必要となり、FRBの利上げが遅すぎるというシグナルが特定の経済データから発せられると、市場は真っ先に反応し始めるため、いかに適切な利下げペースを見極め、FRBの目的に沿った金利誘導によって市場を誘導するかが重要となる。

9月の利上げ決定に関する現在の市場予測は、ほぼ次の通りである。75%の確率で25-50BPの利下げ、25%の確率で50-75BPの利下げが行われるとすれば、市場の判断を注意深く見守ることは、市場心理をより明白に判断することにもなる。

リスク3:QTプログラム

2008年の金融混乱以来、連邦準備制度理事会(FRB)はすぐに金利を0まで引き下げたが、それでも景気が回復したようには見えない。金利を下げ続けることができないため、市場に流動性をさらに注入するために、FRBは量的緩和QEツールを作成し、FRBのバランスシートの拡大を通じて、市場に流動性を注入すると同時に、銀行システムの準備金の規模を拡大する。このやり方は実際には市場リスクをFRBに移転させるので、システミック・リスクを減らすためには、FRBは量的引き締めQTを通じてバランスシートの規模をコントロールする必要がある。無秩序な緩和が自らに過剰なリスクをもたらすことを避ける。

パウエル議長の講演では、現在のQT計画とその後の計画の判断は行われなかった。

リスクその4:インフレリスクの再燃

パウエル議長は金曜日の会合でインフレリスクについて前向きな姿勢を示した。パウエル総裁は金曜日の金融政策決定会合で、インフレリスクについて明るい見通しを示した。実際、データにはその判断が反映されており、すでに多くのエコノミストが、流行病の洗礼を受けた後の目標インフレ率がまだ2%と低く設定されすぎているのではないかと警笛を鳴らし始めている。

しかし、ここにはまだいくつかのリスクがある。

まず、マクロ的な観点から見ると、米国の再工業化は様々な要因に影響される。様々な要因による米国の再工業化の影響は、滑らかではなく、米国の反グローバル化政策の中米対立の文脈で米国と一致し、問題の本質の問題の供給側は解決されていない。地政学的リスクはインフレ再燃を悪化させるだろう。

第二に、現在の利上げサイクルにおいて、米国経済が実質的な景気後退サイクルに入っていないことを考慮すると、利下げによって、リスク資産市場が回復し、再び富の効果が生まれ、需要側が拡大すれば、再びサービスインフレが再燃するだろう。

最後に、データ統計の問題があります。季節要因によるデータ干渉を避けるため、CPIとPCEのデータは通常、年率、つまり実態に対応するための前年比データを使用することが分かっており、今年5月初めには、2023年の高い基準期間の要因が出尽くします。関連データの性能は、その後、成長を受信する影響を受けやすくなります。

リスクその5:世界の中央銀行の連携効率

8月上旬の日米キャリートレード・リスクの相手の大半は、まだ記憶に新しいと思う。日銀はすぐに市場をなだめるために介入したが、最初の2日間の上田総裁と男性の国会公聴会から、タカ派的な態度への偏りを見ることができる。そしてその演説の過程で、円相場も明らかに引き上げるように見え、公聴会後に関係者が再び宥和して回復した。もちろん、現実には日本国内のマクロデータのパフォーマンスから利上げが必要であり、それは前回の記事でも詳しく分析したが、長い間グローバルなレバレッジド・ファンドの中核を担ってきた日銀の利上げ観測は、リスク市場に大きな不確実性をもたらすだろう。そのため、日銀の政策にも注視する必要がある。

リスクその6:米国の選挙リスク

最後に触れておかなければならないのは、米国の選挙リスクである。政策についても詳しく分析している。選挙が近づくにつれ、対立や不透明感が増していくので、選挙関連にもアンテナを張っておく必要がある。

円キャリー・トレードの解消は金融市場において重要な出来事であり、資産価格に予想外の動きをもたらした。円キャリー・トレードが不安定になりつつある今、投資家は代替戦略を検討する時期に来ている。次に注目すべきは以下の通りである。

Wilfred米ドル/円が160円突破で日本当局が介入、円は154.5円前後で安定。日銀はジレンマに直面:介入か利上げか?債務残高対GDP比率は260%超。円安は世界通貨に影響か、FRBのスタンスが重要

Xu Lin

Xu Linこのラウンドに先立ち、同社は2023年2月に日本のVC Skyland Venturesとプレシードラウンドを終了している。

JinseFinance

JinseFinanceロイター通信が7月20日に報じたところによると、この動きは、中央銀行が小売利用向けに自国通貨のデジタル版の開発を本格化させる世界的な傾向の高まりと一致している。

Coinlive Coinlive

Coinlive Coinlive 三菱 UFJ フィナンシャル グループ、データチェーン、ソラミツは、円に裏付けられたステーブルコインである Progmat Coin を相互運用可能にするために取り組んでいます。

Beincrypto

BeincryptoMeta の Reality Labs は昨年第 4 四半期に収益の 17% を失ったにもかかわらず、Meta は中国のソフトウェア会社 Tencent に Meta Quest VR ヘッドセットの販売を依頼しました。

Beincryptoいくつかの銀行は、デジタル円のストレステストを 2 年以上行う予定です。

Others

Others日本銀行の常務理事は、待望のデジタル円はマイナス金利実現には使用しないと発表した。

Cointelegraph

Cointelegraphコインテレグラフ フランスの公式発表は、ヨーロッパの主要なブロックチェーン イベントであるパリ ブロックチェーン ウィーク サミットで行われます。

Cointelegraph