TON開発チュートリアル(I):TONチェーンにNFTを作成する方法

現在のTON公式ドキュメントから学ぶべき閾値もあるので、TON DAppをいち早く始めるための一助になればと思い、TON Chainプロジェクトの開発について、私なりの学習軌跡を交えながら連載を整理してみようと思う。

JinseFinance

JinseFinance

今週、ビットコインは2回目の底打ちを終えた後、徐々に安定し、反発した。9月5日から9月12日まで、コテージコインの市場シェアは9.13%から9.8%に増加し、1日の出来高シェアも20.3%から33.5%に増加し、市場の継続的な発酵を示している。また、MEMEコインを中心としたこれまでの上昇とは異なり、今回の上昇ではBIGTIME、PENDLE、AAVE、SUI、FEIなど幅広い分野のコインに恩恵が及んでおり、CoinArtの上昇率リストにも最近は様々な分野のコインが頻繁に登場している。歴史的な経験から、マネーが絶対的な価値を重視することから価格弾力性を考慮することにシフトするとき、それはしばしば市場のリスク選好度が上昇していることを示す。

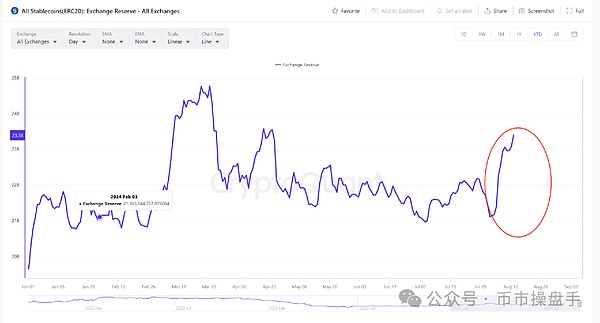

取引レベルから見ると、ファンドのリスク選好度は世界的な流動性のわずかな改善と密接に関係している。米連邦準備制度理事会(FRB)が利下げサイクルに入ろうとしている中、世界の資産価格決定のアンカーである米10年債利回りは7月末以降急速に低下している。同時に、取引所におけるステーブルコインの残高もこの期間に大幅に増加しており、一部の先見の明のある投資家が利下げを前に取引を開始したことを示唆している。CryptoQuantによると、取引所のステイブルコイン残高が最後に大幅に増加したのは2024年3月で、その時はトレントも大幅な上昇を見せたというから、現在の状況とよく似ている。9月12日現在、米国10年債利回りは3.662%まで低下し、2023年6月以来の低水準を記録した。フェデラルファンド金利先物の価格設定から、市場は現在の金利サイクルで225ベーシスポイントの引き下げを予想しているため、米国10年債利回りは今後も下がる余地がある。

現在、コテコテのコインの反発はまだ雨の日の段階であり、過去の深刻な売られ過ぎセクターのほぼ全てである。すべて回復反発のチャンスがある。例えば、2年間マイナス続きのNFT(ブルーチップ)セクターは、この1ヶ月で概ね15~25%床値が上昇している。また、マーケットから慢性的な死を迎えたと認定されているAPECOINも、今回の上昇で2倍近い上昇を見せている。しかし、このような普遍的な状況はそう長くは続かないだろう。市場の限られた資金は、いずれファンダメンタルズが改善したセクターや、旧DeFiのリーダーであるDePIN、RWAなど、産業がまだ急拡大しているセクターに流れていくと私は考えている。

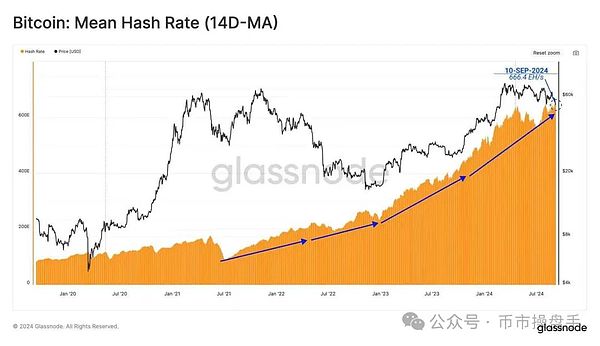

8月以降、ビットコイン価格は弱含みで推移し続け、一時はマイナーのシャットダウン価格に近づいたにもかかわらず、ビットコインネットワークのハッシュレートは記録的な水準を維持し続けている。ハードウェアへの投資を増やし続け、ビットコインの長期的な運命に自信を持ち続けていることを示唆している。例えば、世界最大級のマイニング企業であるMarathon Digitalは、6月以降ビットコインの売却を停止し、7月と8月に連続して2億4900万ドル相当のビットコイン保有量を増加させている。Marathonの会長兼最高経営責任者(CEO)であるFred Thiel氏によると、同社が包括的なHODL戦略を採用したのは、ビットコインの長期的価値に対する強い信念に基づいており、以下のような方法で不測の事態に備えるためだという。バランスシートを最適化することで、不測の市場変動に対するセーフティクッションを提供する。マラソン社がわずか1ヶ月で3億ドルの転換社債を決済した事実から判断すると、株主と債権者は同社の戦略的移行を概ね支持している。マラソン社がマイクロストラテジー社に続き、同社の株式価値をビットコインに固定したいのであれば、複数の資金調達ラウンドが続くと思われる。

マイナーは市場でしばしば「強制的な売り手」とみなされるが、彼らの収入の変動はビットコインの売却意欲に大きく影響する可能性がある。一般的に、ある時点でビットコインの価格が過大評価されているとマイナーが考える場合、彼らはより高い利益を得るために、より多くのビットコインを売却する傾向がある。ビットコインの価格が過小評価されている場合、採掘者は売却するコインを減らすか、価格が上昇するまで一時的に「株式を保有」することを選択する可能性がある。その結果、ビットコインの1日の発行額(米ドル建て)を過去365日間の移動平均で割った指標である「プール倍率」が、ビットコインのサイクルを分析するためによく使われる。プール倍率が0.5未満(緑色の領域)の場合は、価格が割安で投資に適している可能性があることを示し、倍率が4以上(赤色の領域)の場合は、価格が割高で利益を得るのに理想的なタイミングである可能性があることを示している。現在、ビットコインのプール倍率0.51は割安の閾値にあり、市場が新たな蓄積期に入ろうとしている可能性を示している。

海外市場では、中期的な底値形成が完了し、徐々に緩やかな回復局面に入った。リバウンド相場は乾いた大地を引っ張るような上昇ではなかったが、上昇相場の持続可能性を検証するために、正確にこのゆっくりとした熱い状態。結局のところ、株式のパターンでは、強気の感情のすべての集中的な発生は、多くの場合、市場の段階のトップの信号である。したがって、繰り返される洗浄、着実な前進は底反発の最も理想的なパフォーマンスです。唯一の主な上昇の波を待つために忍耐を保つ。

現在のTON公式ドキュメントから学ぶべき閾値もあるので、TON DAppをいち早く始めるための一助になればと思い、TON Chainプロジェクトの開発について、私なりの学習軌跡を交えながら連載を整理してみようと思う。

JinseFinance地方分権とは、技術的な意味合いであり、開発、運営、管理から完全に解放された状態を指す。

JinseFinance5月15日早朝、Google I/O開発者会議が正式に開催された。本稿は、2時間にわたる会議の内容をまとめたものである。

JinseFinanceビットコインのエコシステムは再び繁栄するか?ビットコインエコシステムの資産は再び繁栄するのだろうか?

JinseFinance空間的・時間的次元の双方において、仲介されない形での情報伝達。

JinseFinanceEigenLayerは、イーサネット・プレッジのセキュリティを他のエコシステムに拡張することに特化したソリューションである。

JinseFinance前回の強気相場と比べると、今度の強気相場はある意味で注目に値する。

JinseFinanceウクライナで起こっていることの真の歴史は、トレンドのニューロン アートを通じて学ぶことができます。 Al は、1 か月間の戦争の最も重要なニュースをすべて説明しました。

Bitcoinist

Bitcoinistアストロノミア ソーラーは、時計の専門家であるジェイコブ社による初の高級時計です。

Bitcoinistデータは、暗号先物市場が過去24時間に4億ドル以上の清算を観察したことを示しています...

Bitcoinist