IOSG|ユニチェーンの必要性とは?ユニチェーンの初見

ユニチェーンは良いものなのか、それとも悪いものなのか?今日の記事では、ユニチェーンの構造を探り、ユニチェーンの「必要性」を理解する。

JinseFinance

JinseFinance

ヒーチャンの記事、ダン・エリツァー

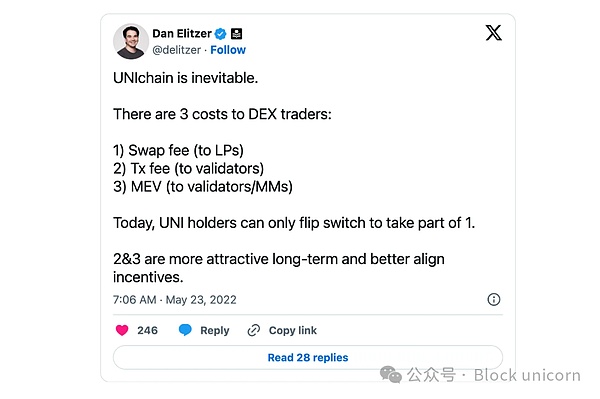

2022年、ダン・エリツァーは次のように書いています。エリツァー氏は、ユニチェーン(ユニスワップが立ち上げたL2チェーン)は不可避であり、それは既存のユニスワップ・システムの非効率性と価値の損失に起因すると考えている、と書いています(ダン氏はIDEO Futuresの創設者であり、古い業界のOGです)。彼は現在Uniswapのトレーダーは3つのコストに直面していると指摘した:流動性プロバイダーに支払われる取引所手数料、イーサバリデータに支払われる取引手数料、MEV(採掘者が抽出可能な価値)コスト。

今日、この予測は現実のものとなりました。暗号通貨の分散型取引プロトコルとして最も広く利用されているUniswapが、Unichainと呼ばれる独自のレイヤー2ソリューションのローンチを発表したからです。OPスタックベースのロールアップは、DeFiの取引実行環境の改善、ユーザーエクスペリエンスの向上、流動性の断片化への対応に重点を置き、DeFiエコシステムにおける主要な課題に対処するよう設計されています。

1.1 ダン・エリッツァー氏の予測

1.1 ダン・エリッツァー氏の予測

ダン・エリツァー(Dan Elitzer)氏の研究結果によると、取引手数料は、「1.の調査によると、イーサリアムのバリデータとマーケットメーカーに支払われる取引手数料とMEVコストは、流動性プロバイダーが受け取る取引所手数料を上回っています。つまり、Uniswapユーザー、流動性プロバイダー、または$UNIトークン保有者に属するはずの価値が外部に引き出されているのです。

ブロックユニコーン注:MEVとはマイナーの最大抽出可能価値(Miner's Maximum Extractable Value)のことで、私たちがオンチェーン取引を行う際にマイナーによって抽出される価値の量であり、投機トレーダーが取引の優先権を与えるためにマイナーの手数料を増額することでマイナーを買収し、私たちの取引より先回りしてアービトラージの機会を得ることで、私たちのオンチェーン取引のコストを増加させることで抽出される価値の量です。

ユニチェーンの必要性を主張する議論のまとめ:ユニチェーンは、取引手数料やMEVコストによる価値獲得の非効率性を減らし、$UNIホルダーの価値を高めるのに役立ちます。ユニスワップは独自のチェーンを運営することで、特に少額取引の取引コストを大幅に削減できる。さらに、インターバル暗号化やバルクスワップなどのソリューションは、トレーダーのMEVコストを削減することができます。

ユニチェーンの最大の利点は、ユニスワップ参加者の間でより良いインセンティブを可能にすることです。現在、$UNIトークンの保有者は価値を獲得するための選択肢が限られており、主に取引所手数料の調整といったガバナンスの決定に限られています。専用チェーンは、$UNI保有者が交換手数料と内部化されたMEVから利益を得ることを可能にし、トークンの価値提案を強化します。このアプローチは$UNI保有者に報酬を与えるだけでなく、ユーザーにとってより効率的な取引プラットフォームを構築し、ユニスワップの主要な分散型取引所(DEX)としての地位を確固たるものにする可能性があります。

1.2ユニチェイン - より多くの価値を獲得し、統一を達成する

OPスタックに基づくスーパーチェーンとして構築されたユニチェーンは、L2ブロックチェーン全体の効率性、ユーザーエクスペリエンス、流動性管理を改善するために設計された2つのイノベーションをもたらします:。

1つ目の重要な機能は、フラッシュボットと共同で開発され、フラッシュブロックと呼ばれるメカニズムを含む検証可能なブロック構築です。これは、各ブロックを4つのサブブロックに分割することで、200~250ミリ秒の有効ブロック時間を実現している。この仕組みにより、ユニチェーンはより高速に状態を更新できる。さらに、ユニチェーンはTrusted Execution Environment(TEE)を使用して、注文者とブロックビルダーを分離し、MEVの機会に課税するPriority Orderingを実装して、アプリケーションがMEVを直接抽出して内部化できるようにしています。style="text-align: "left;">2つ目の大きな特徴は、ブロックチェーンの状態を独立に検証するノードオペレータの分散型ネットワークであるユニチェーン検証ネットワーク(UVN)である。Unichain上で新しいブロックが生成されると、バリデータはそれが権威あるチェーンの一部であることを証明しなければならず、その結果、単一のシーケンサーがもたらすセキュリティリスクを低減する。バリデーターになるには$UNIを誓約しなければならず、誓約の重みに基づいてアクティブなノードセットの一部として選ばれると、バリデーションを実行し、それに応じて報酬を得る。ランタイム・モデルでは、$UNIホルダーが自分の誓約を検証ノードに委任し、割り当てられた報酬を受け取ることができます。

分散型金融(DeFi)は、もはや単一の金融機関に限定されるものではありません。DeFiアプリケーションは、自らが生み出す価値を積極的に内部化し、独自のアプリケーションチェーンやL2を運営し、ウォレットサービスを開発しています。また、アプリケーションがMEVを直接抽出できるASS(Application-Specific Sequencing)も人気を集めています。このようなトレンドの中で、Unichainの立ち上げは、DeFiが将来どこに向かうかを明確に示すものです。十分なユーザーと規模を持つDeFiは、独自のインフラの独立性を確保するでしょう。

2.1DeFiは「より太く」なっている

DeFiは、より複雑な開発プロセスであるべきものを、より複雑にすることで内部化することを選択している。DeFiは、より複雑な開発プロセスを通じて外部に引き出されるべき価値を内部化し、ユーザー・エクスペリエンスを向上させ、あるいは自社の金融商品の相互運用性を通じて自己完結型の「マネー・レゴ」を提供することを選択している。

この傾向は、ASS設計を通じてトランザクションをシーケンスする際にMEV抽出にさらされるのを避けるため、L2またはL3実行を使用しないアプリに現れています。例えば、外部予知能力データに依存するトランザクションの順序を制御することで、アプリケーションはMEV(予知能力抽出可能値、OEV)を直接取り込んだり、ソルバー・ネットワークを使用したインテント・ベースのバッチ・オークションによってMEVの露出を回避したりすることができます。あるいは、最適化されたアプリのウォレット基盤やモバイルインターフェースなどの補助的な基盤を開発することで、ユーザーエクスペリエンスを向上させ、外部のサードパーティーの基盤への価値の流出を防いでいます。

2.1.1 ASS(Application Specific Sorting):CoW AMM

CoW AMMは、取引をオフラインバッチにパッケージ化し、アービトラージ部分をオークションにかけることで、流動性供給者(リクイディティプロバイダー)をMEVへのエクスポージャーから保護します。をオークションにかけることで、流動性供給者(LP)をMEVから保護する。CoW AMMでは、ソルバーは裁定取引の機会が存在するたびに、CoW AMMプールのリバランスを行う権利を競い合う。最も有利な取引条件を提供し、流動性プールで最も多くの利益(余剰)を保持するソルバーが、プールのリバランスを行う権利を獲得する。この一括オークションを通じて、CoW AMMは、流動性プールの価格差をリバランスする際に裁定取引ロボットが引き出すであろうMEV価値を捕捉し、LPが直面するLVR(リバランスに対する損失)リスクを取り除きます。

2.1.2モバイル/ウォレット:ユピテル/ユニスワップ・ウォレット

現在ユーザーが使用しているデバイスの市場シェアでは、モバイルデバイスが63%、デスクトップデバイスが37%となっています。

ユーザーが現在使用しているデバイスの市場シェアでは、モバイルデバイスが63%、デスクトップデバイスが37%となっており、モバイルデバイスの使用環境が大きく成長していることがわかります。その結果、暗号アプリケーション開発において、モバイル環境の確立がさらに重要になっています。

最近、ユピテルはモバイル版アプリの提供を開始しました。このアプリは、モバイル環境で取引所、スリッページ調整、優先手数料調整からフィアット・チャンネルまで、すべてを扱うことができます。ユーザーはジュピター・ルーティングを通じて手数料なしで最良の価格で取引することができ、より良いDeFi体験をもたらします。

さらに、ユニスワップは独自のウォレットサービスを開発・展開しています。このウォレットを通じて、ユーザーはUniswapの流動性プールからルーティングされた取引価格で簡単に交換することができ、Uniswap Labsはウォレットを通じて行われた交換のフロントエンド手数料を徴収し、持続可能なキャッシュフローを生み出しています。

その結果、DeFiはもはや分散型取引所(DEX)、マネーマーケット、オプションDeFi契約の実装に限定されず、ASSの導入や追加インフラの開発を通じて、ますます洗練されたDeFiを可能にしています。そうすることで、アプリケーションは参加者に価値を再分配したり、強化されたアプリケーション体験を提供するために、価値を内部化する。しかし、ユニチェーンが「DeFiとクロスチェーンのモビリティの本拠地」となるよう設計された独自のL2を選択したことは、DeFiのL2への拡大が、より大きな可能性を生み出すために、単一のアプリケーションに代わる重要な選択肢であることを示している。

2.2 DappからL2へ

ユニチェーンの導入により、アプリをL2にスケールするロードマップが明確になりました。すでに多くのアプリが、L2へのスケーリングによってインフラとユーザーエクスペリエンスを改善することを選択しており、stablecoinやliquid pledgesのような単一のDeFi製品から始めて、時間をかけてビジョンを拡大しています。

第一に、L2インフラに基づき、アプリは独自のメカニズムを通じてさまざまな価値を生み出すことができます。ユニチェインのL2アーキテクチャは、優先順位付けされたシーケンシングを通じて、差別化された方法でMEVを運用する新たな可能性を提示します。ユニチェインはTEEを通じてブロックビルダーとシーケンサーを分離し、アプリケーションがMEVを直接制御できるようにします。Unichain は TEE を通じてブロックビルダとシーケンサを分離し、アプリケーションが MEV を直接制御し、ユーザと合意して取得した MEV を操作できるようにします。言い換えれば、Unichain は、アプリケーションとユーザがシーケンサではなく MEV を制御し、一貫したルールの下で操作するプラットフォーム環境を提供します。

アプリをL2に移行することで高められるもう一つの価値は、トークン経済の観点からです。

ユニスワップの$UNIトークンは長い間需要が限られており、ガバナンス機能以外にはほとんど使われていませんでした。Uniswapの$UNIトークンは長い間需要が限られており、ガバナンス機能以外の用途はほとんどなかった。その結果、Uniswapの収益を$UNI保有者に分配するために初期に提案されたフィー・スイッチ・プログラムは、規制上の懸念から積極的に進められてこなかった。

このような状況の中で、ユニチェーンの導入は$UNIに実用的な用途を与えた。UVNの検証者になるには、暗号経済的な安全性を構築するために$UNIを誓約する必要があり、$UNI保有者は誓約を検証ノードに委任することで割り当てられた報酬を受け取ることができる。このように、アプリがL2に移行することで、ネイティブトークンがシーケンサーの収益からMEVや誓約の報酬まで、さまざまな方法で価値を蓄積する可能性が生まれます。

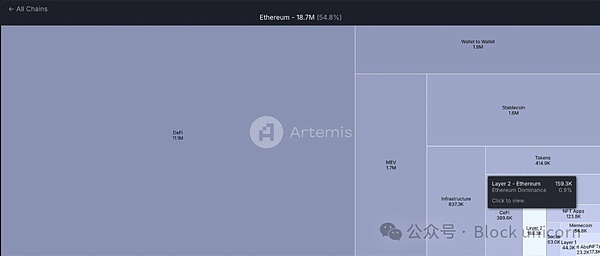

L2への移行は、両方の面で価値を大幅に増加させることができますが、それはイーサのエコシステムにとって理想的な方法なのでしょうか?すべてのソリューションがそうであるように、それは両面的な結果をもたらします。イーサのエコシステム全体から見ると、現在100以上の異なるL2が存在し、イーサチェーン上の流動性を分断しています。さらに、L2の活動に比べてメインのイーサチェーンには比較的小さな価値しか蓄積されていないため、L2がイーサの経済的な「寄生」問題を引き起こしています。

2.3イーサ価値蓄積の問題

L2ソリューションから価値を引き出すイーサネットの現在のシステムには問題があります。より多くのアプリケーションが独自のL2を構築するにつれて、これらの問題はより明らかになります。現在、L2はイーサの総ガス・コストの約0.9%しか使用しておらず、L2の成長とメイン・ネットワークによる付加価値の間に断絶があることを示している。EIP-4844のような最近のアップデートは、L2のイーサへの支払いをさらに減らし、ガス料金としてのETHの必要性を減らす可能性があります。

このような状況は、L2が経済的にイーサに「寄生」しているのではないかという懸念を引き起こします。イーサには大規模なエコシステムと強力な開発者コミュニティがありますが、その経済モデルには疑問が持たれています。L2が支払う手数料が少なくなれば、イーサネットワークの収益が減少し、ETHの価値が低下する可能性があります。私は、L2ソリューションはイーサの確立されたシステムから恩恵を受けているものの、メインティアの経済的健全性を十分に支えていない可能性があると考えています。

しかし、L2エコシステムが拡大するにつれ、より多くの流動性が集まり、ETHがイーサ内の経済活動の主要通貨として確立される可能性があります。これは資産としてのETHの使用を維持するかもしれませんが、疑問が残ります:ETHは成長し続け、そのようなシステムの中でより価値のある資産になれるのでしょうか?

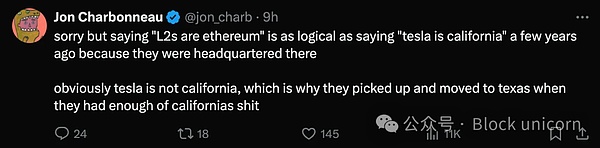

3.1 Jon Charboneau氏の見解:「L2はエーテルであるというのは、テスラはカリフォルニアだと言っているようなものだ。"

「L2はエーテルである。3.2 PanteraのMason Nystrom氏

ユニチェーンとその重要性に関する重要な洞察:

ユニチェインは「ファット・アプリ」の理論を支持しています:経済制御とブロックスペース管理を可能にするために独自のチェーンを作成するアプリです。Uniswapのチェーンは、伝統的なDEX活動を超えて、交換、貸し借り、永久契約を含む様々な取引から手数料を獲得する。

MEVの内部化:Unichainの検証可能なブロック構築と「フラッシュブロック」ソートは、その可能性を示しています。アプリはMEVを内部化したり、ユーザーやステークホルダーに再配布する方法を模索している。

Unichainとイーサ:Unichainはメインのイーサネットワークに大きな影響を与える可能性があり、$UNIの誓約に関連するシーケンサー手数料や、より良いユーザー価格設定に惹かれて、DeFi活動がUnichainに移行する可能性があります。

垂直統合:大規模なアプリには、アプリ(Uniswapウォレット、フロントエンド+Uniswap X)、プロトコル(Uniswap V4、V3、V2)からブロックチェーン(Unichain)まで、技術スタック全体をコントロールするインセンティブがあります。ブロックチェーン(Unichain)まで。

これらの洞察は、特にトークンエコノミー、MEVの内部化、アプリがチェーンをコントロールする傾向という点で、UnichainがDeFiエコシステムに与える潜在的な影響を浮き彫りにしています。

3.3シンクラシー・キャピタルのライアン・ワトキンス氏

ライアン・ワトキンスはこの記事で、ビットコインとステーブルコインだけが価値のあるブロックチェーンアプリケーションだという考えに疑問を呈している。彼は、我々は多様なブロックチェーンアプリケーションの時代に入ったと主張している。EtherやSolanaなどのプラットフォームは現在、大きな収益を生み出し、急速に成長している数多くのアプリケーションをホストしている。にもかかわらず、これらのアプリケーションの価値は、その基礎となるブロックチェーンインフラストラクチャよりもまだ低い。トレンドは、アプリケーションがますます多くのブロックチェーン手数料を稼ぐようになり、インフラ資産を上回ることが多いことを示唆している。この変化は、ブロックチェーン開発の転換点になるかもしれません。

ブロックチェーンにおける「ファットアプリ」の台頭は、アプリケーションの自律性の高まりを表しています。ファットアプリの原動力には、より優れたスケーラビリティ、ユーザーエクスペリエンスの向上、基盤となるインフラに対するより大きな経済的コントロールの必要性などがあります。このアプリ中心のアプローチは、チェーンの抽象化とスマートウォレット技術が進化するにつれて、より流動的になると予想され、ブロックチェーンエコシステムにおける価値の分配と制御の方法を再形成する可能性があります。

ライアン・ワトキンス氏の視点は、ブロックチェーンエコシステムにおけるアプリの重要性の高まりと、この傾向がインフラとアプリにおける価値の分配に与える影響を浮き彫りにしています。

ユニチェーンは良いものなのか、それとも悪いものなのか?今日の記事では、ユニチェーンの構造を探り、ユニチェーンの「必要性」を理解する。

JinseFinance"ユニチェーンは、L2が達成したスピードとコスト削減を提供し、チェーン全体の流動性へのアクセスを改善し、より分散化される"

JinseFinanceUniswap、Unichain経由で独自のブロックチェーンのコントロールを獲得

JinseFinanceUniswapの大きな飛躍と、それがDeFiの未来にどのような影響を与えるかをご覧ください。

JinseFinanceDAppとして、Uniswapは強力なプロダクト・マーケット・フィットを達成しており、特にエコシステムの拡大を目指すことを考えると、イーサリアムベースのアプリケーションに特化したL2へのシフトについても肯定的だ。

JinseFinanceは、より高速で安価なトランザクションと、ブロックチェーン・ネットワーク間の相互運用性の向上を約束する。

JinseFinanceユニスワップのL2ソリューション「ユニチェーン」が発表された。

JinseFinanceHashKey Exchange CEO、2024年上半期の香港ビットコインETFローンチに前向き。課題を強調し、低リスクの商品を強調し、規制機関との協力を呼びかける。進化する規制環境の中で慎重なアプローチを強調。

Xu Lin

Xu Linコミュニティが所有する初のZKレイヤー2」と位置づけられるZKFairは、Polygonのクラウド開発キット(CDK)とCelestia DAのZK-L2を活用し、Lumoz RaaSの技術サポートを受けている。

Brian

Brian Coinlive

Coinlive