専用ZKと汎用ZK:どちらが未来か?

ZKスタック、専用ZKと汎用ZK:将来はどっち? ゴールデンファイナンス,専用ZKと汎用ZKの境界線が曖昧になりつつある。

JinseFinance

JinseFinance

出典:AiYing Compliance

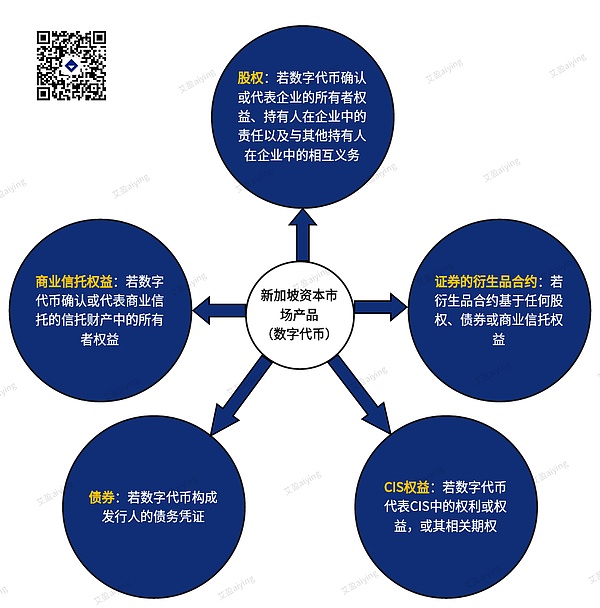

"24 Years of Singapore Capital Markets Regulatory Policies and Fund Management Licence Overview (Virtual Assets)"の続きです。ファンドマネジメントライセンスの概要(仮想資産)">"シンガポールの資本サービス市場における仮想資産の規制要件に関する「24年間のシンガポール資本市場規制方針とファンドマネジメントライセンスの概要(仮想資産)」によると、仮想資産がシンガポール金融監督庁(FSA)の定義する資本市場商品に分類される場合、資本市場規制の対象となります。これらの仮想資産に関連するサービシング業務に従事するためには、特定のライセンスが必要となる場合があります。さらに、これらの仮想資産の発行は、免除措置がない限り、シンガポール金融管理庁(MAS)が定める登録目論見書の要件にも準拠する必要がある。

Licensed Fund Management Company LFMC

Exempted Licensing Scenarios

一般的に、シンガポールでファンド運用活動を行うには、資本市場サービス(CMS)ライセンスを保有する必要があります。集団投資スキーム(CIS)トークンの管理または運営が行われる仮想資産の「ファンド管理」については、以下のトークンプロジェクトおよび市場の発行、資本市場サービス(CMS)ライセンスが必要です。サービスを提供する場合、証券先物(ライセンスおよび運営)規則を遵守する必要があり、MASの認可およびライセンス要件の対象となります。

LFCの中でも、A/I LFMC Qualified Investor Licensed Fund Companyは、主に比較的敷居が低いため、申請する暗号ファンドの種類としては一般的です。ファンド管理会社(LFMC)-A/I LFMC(適格投資家LFMC)の申請要件:

①シンガポールで登記された企業体であること;

②登記資本金が25万シンガポールドル以上であること;

③CEOおよびエグゼクティブ・ディレクターが、業界で5年以上の関連経験を有し、そのうちエグゼクティブ・ディレクターはシンガポールの居住者である必要があり、フルタイムで会社の日常業務に責任を持つこと;

④シンガポール人の現地フルタイム従業員が2名以上いること。

⑤シンガポール居住者である代表者2名以上。

注意:上記の取締役、代表者、関連専門家の3つの要件は相互に排他的なものではなく、必要な経験と資質を備えていれば、同じ2人(個人投資家の場合は3人)が同時に3つの要件を満たすことも可能です。

A/I LFMC会社は適格な投資家にのみサービスを提供できますが、投資家の数や運用資産の最大規模に制限はありません。運用資産総額が10億シンガポールドルに達する場合は、シンガポールに独立した専門のコンプライアンス部門が必要になります。

財源は、オペレーショナルリスク要件の少なくとも120%でなければなりません。

運用資産(AUM)が10億SGD未満の場合、またはA/I LFCがリサーチとコンサルタント業務のみを行う場合は、RFMCと同じ基準が適用される。AUMが10億SGD以上の場合、A/I LFMCsはリテールLFMCsと同じ基準が適用される。

リスク管理実務ガイドラインに定められた原則に準拠し、最低限以下をカバーしなければならない:

1)リスク管理機能の管理、独立性、能力、

2)顧客資産に関連するリスクの特定と測定、

3)リスク管理のタイムリーなモニタリングと報告、

4)リスク管理のタイムリーなモニタリングと報告、

5.

④リスク管理の方針、手順および報告書を文書化すること。

①四半期報告書(未監査、14日以内に提出);

②年次報告書(監査済み、5ヶ月以内に提出)。

強制ではないが、強く推奨される。

顧客に対し、運用資産または口座について適切な情報開示が行われていることを確認する。情報開示には、最低限、投資戦略、評価方針、レバレッジ、カストディアン、受託者、管理者、監査人、口座閉鎖の条件などが含まれるものとする。

マネーロンダリングおよびテロ資金調達リスクを特定、評価、対処するためのマネーロンダリング防止要件を遵守すること。

特定の取引や自身の状況の変化(新しい取締役/CEOの任命など)には、MASへの通知やライセンスの申請が必要となる。

1)固定手数料。

2)変動手数料は、暦年の1月1日以降、101人目の代表から1人当たり5シンガポールドルで計算される。

暗号通貨ファンドを運用する人々にとって、シンガポールには特別なルールがあり、一定の条件を満たせば、正式なライセンスを申請することなく運用することができます。一言で言えば、運用するファンドが特定の証券ベースのトークン商品(本記事の冒頭で説明する証券先物(ライセンスおよび運用)規則の管轄下にある商品およびサービス)に関与しておらず、投資家がすべて一定の資格を持つ「適格者」である場合です。その投資家がすべて一定レベルの洗練された「適格投資家」であれば、この特別免除を受けることができる。

証券ベースのトークン商品の概念はやや幅広く、ビットコインやイーサといった主流の暗号通貨以外の商品も含まれます。例えば、非均質化トークン(NFT)がある種の株式を表していたり、証券の特徴を備えていたりする場合、それは証券ベースのトークン商品とみなされる可能性があります。そのため、暗号通貨デリバティブや特定の特殊なNFTについては、その具体的な性質に基づいて判断する必要があります。

「適格投資家」という用語には、プロの投資家や機関投資家などが含まれ、暗号通貨ファンドがこれらのタイプの投資家のみを対象としている場合は、規制が緩くなります。これは、経験豊富な投資家のために特別に設計された暗号通貨ファンドが、より自由に運用できることを意味します。

これらのファンドマネージャーは、証券先物法(SFA)に基づく特定のライセンスを保有する必要はないとはいえ、金融機関とみなされ、マネーロンダリング防止やリスク管理などの要件を含む、シンガポール金融管理局(MAS)が定めたさまざまな規制の対象となります。特に、投資家が(従来の不換紙幣ではなく)暗号通貨を使って投資の購入代金を支払う場合、ファンドマネージャーはこのプロセスに特に注意を払い、関連するすべての法的義務を遵守していることを確認する必要があります。

さらに、暗号通貨のファンド管理活動は、シンガポールの決済サービス法に基づくライセンスを必要とするデジタル決済トークン(DPT)サービスとみなされる可能性があります。しかし、これらの支払いがファンド管理活動の付随的または必要な部分に過ぎない場合、ファンドマネージャーは特定のライセンス免除の恩恵を受けられる可能性があります。これにより、暗号通貨ファンドマネージャーは、より柔軟にファンドの管理に集中することができます。

シンガポールで暗号通貨ファンドを設立するには、2つの主流な方法があります。1つ目は、ファンドがライセンスを申請せず、証券ベースではない暗号通貨に直接投資することを選択し、特定の免除措置を利用してライセンスマネジャーになることを回避することです。第二に、シンガポール金融管理局(MAS)に登録または認可されたファンド・マネジャーが、シンガポール・ヴァリアブル・キャピタル・カンパニー(VCC)という組織形態を採用し、伝統的なプライベート・エクイティ・ファンドの仕組みを採用することもできる。実際には、機関投資家は通常、より高い規制およびコンプライアンス要件を持っているため、ライセンスの信頼性はもちろん高くなります。

シンガポールにおけるプライベート・エクイティ・ファンドの設立形態、規制の枠組み、ファンドマネジャーの資格については、次回の記事をお楽しみに。

ZKスタック、専用ZKと汎用ZK:将来はどっち? ゴールデンファイナンス,専用ZKと汎用ZKの境界線が曖昧になりつつある。

JinseFinance多くの友人がいまだにFHEをZKやMPC暗号化技術と混同しているので、この記事ではこれら3つの技術を詳細に比較する。

JinseFinanceSolanaの "Actions and Blinks "はブラウザの拡張機能で取引と投票を簡素化し、Farcaster on Etherは分散型プロトコルでソーシャルネットワークの相互運用性とユーザーデータのプライバシーを強化する。

JinseFinanceBase chainがSolanaミームの熱狂から波及するものを拾うと市場が予想する中、市場参加者はBase chainのDEXをリードするプロジェクトAerodromeに賭けることで、Raydiumの成功した投資を再現することに賭けている。エアロドロームの本質的価値を分析しよう。

JinseFinanceJinseFinanceテスラのイーロン・マスクCEOとメタのマーク・ザッカーバーグ最高経営責任者(CEO)は籠城戦に同意したが、彼らの確執はそれをはるかに超えている。

Clement

ClementMicrosoft と Google は、AI の研究開発に多額の投資を行っています。

Beincrypto

BeincryptoDeFi スペースは、さまざまな業界や経済にまたがる破壊的なイノベーションを生み出し続けています。インターネットコミュニティには...

Bitcoinist

Bitcoinist暗号強気市場の利益が枯渇した場合、利益を維持する最善の方法は、レバレッジを使用して開くことです...

BitcoinistOptimism と Arbitrum は、Optimistic ロールアップ テクノロジーを利用してイーサリアム ネットワークを拡張する最大のレイヤー 2 (L2) ソリューションの 2 つです。この記事では総合的に比較していきます。

Cointelegraph

Cointelegraph