ETFが新規ビットコイン供給量の3倍のビットコインを購入 - 知っておくべきことはこれだ

ビットコインは、良好な経済政策と堅調なETFの流入に支えられ、トレーダーは継続的な上昇を楽観視し、69,000ドルに近づいている。

Miyuki

Miyuki

2024年のウェブ3ゲーム業界は、大きな進展がある一方で多くの課題も抱えており、複雑な様相を呈している。デイリーアクティブユーザー数は300%以上急増し、伝統的なゲーム会社もこの分野に特化した取り組みを始めているが、この分野の時価総額は市場パフォーマンスの観点から60.5%しか成長しておらず、ミームコインやAI分野に大きく遅れをとっている。ビットコインが史上最高値を更新し、さまざまな暗号セクターが活況を呈している今、「Web3ゲームはこの強気市場で成長する絶好のタイミングを逃しているのか」という重要な疑問が浮かび上がってくる。

しかし、こうした表面的な数字の裏側で、2024年は業界にとって重要な転換期を迎えています。業界は純粋に投機的な段階から成熟期へと移行したのです。本レポートでは、2024年の市場サイクルにおいてWeb3ゲームがどのように進化するかを分析し、主要指標、技術的進歩、セグメントにおける戦略的シフトを探る。インフラ開発からユーザー参加モデルまで、主流採用の課題に対処しながら、業界が持続可能な成長を構築する方法を探ります。

注:本レポートのデータはすべて、特に断りのない限り2024年12月15日時点のものです。

時価総額:318億ドル、60.5%増

時価総額:318億ドル、60.5%増

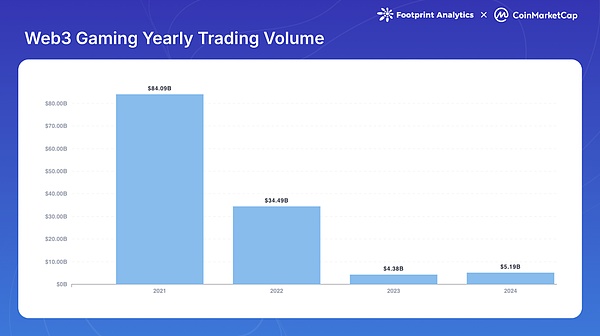

取引高:52億ドル、18.5%増

取引高:53億ドル、30.3%減。30.3%

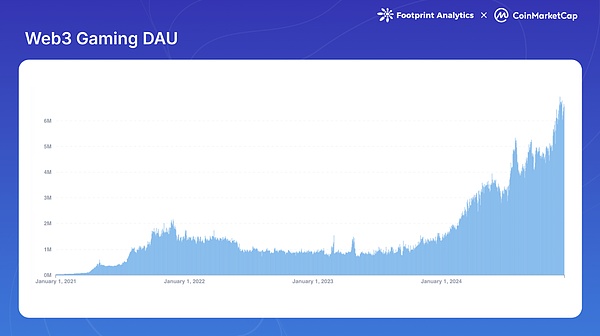

1日のアクティブユーザー数:年末時点で660万人、年初と比較して308.6%増加

アクティブな試合:3,602試合中1,361試合がアクティブなまま(37.8%)。

年間資金調達:220の資金調達イベント、総額9億1000万ドル;

主要なパブリックチェーン:

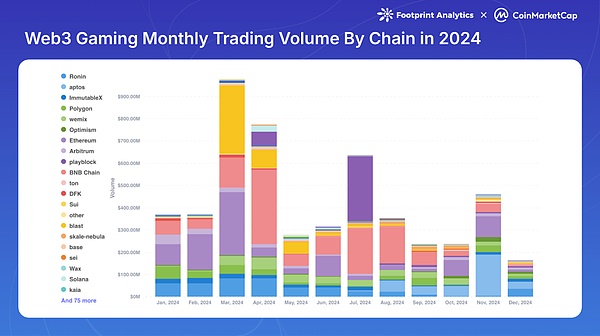

取引量シェア:BNBチェーン(23.1%)、イーサ(17.6%)、ブラスト(9.2%)。9.2%);

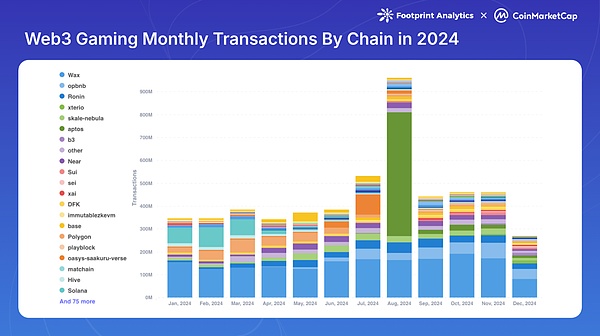

取引量:WAX(33.6%)、Aptos(11.6%)、Ronin(6.1%);

取引量:WAX(33.6%)、Aptos(11.6%)、Ronin(6.1%);

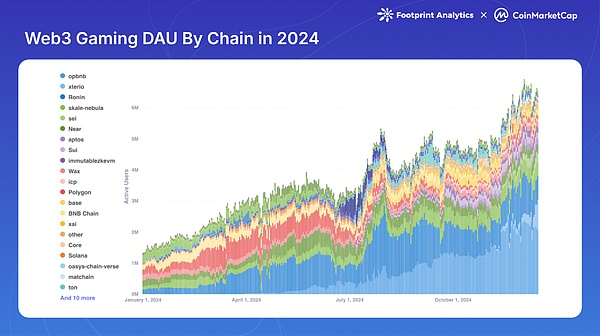

1日のアクティブユーザー:opBNB(220万人)、Ronin(110万人)、Nebula(45.8万人)(12月の1日平均)。

市場資本パフォーマンス

Web3ゲームセグメントは2024年に力強い成長を遂げる見込みだが、他の暗号セグメントと比較するとパフォーマンスが低い。フットプリント・アナリティクスによると、ゲーム・トークンの時価総額は318億ドルで、前年比60.5%増で1年を終えた。フットプリント・アナリティクスによると、このセクターは3月に474億ドルの年初来高値を記録したものの、2021年11月に記録した史上最高値の1141億ドルを大幅に下回っている。

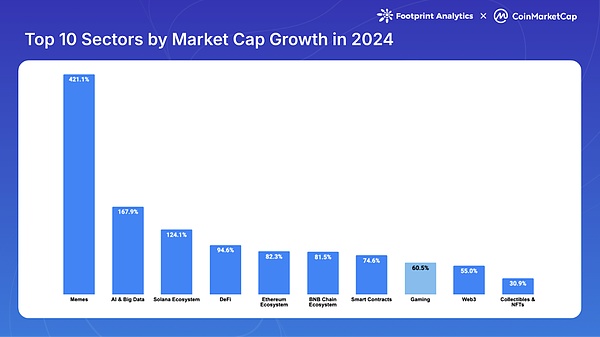

暗号市場全体の2024年下半期が好調だったにもかかわらずCoinMarketCapのデータによると、Web3 Gamingは時価総額の成長率でトップ10セグメントの8位にランクされており、Meme Coin(421.1%)、AI & Big Data(168.0%)、Solana Ecosystems(124.0%)の主要セグメントに大きく遅れをとっている。ソラナ・エコ(124.1%)。

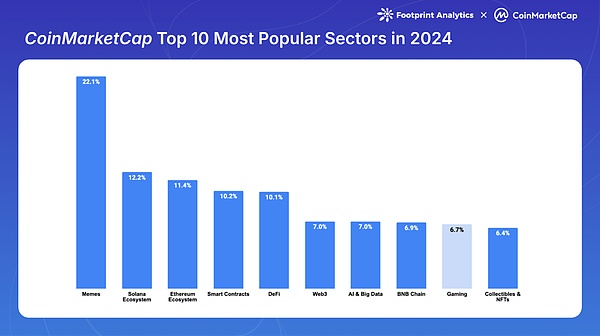

この不振はコミュニティの注目度にも及んでいる。

この不振はコミュニティーの注目にも及んでいる。Web3 GamingはCoinMarketCapの最も人気のあるセグメントで9位にランクインし、トップ10のセグメントのうち6.7%しか閲覧されませんでした。

Web3ゲーム分野は、2024年の主要指標において、取引量は増加したものの、取引件数は引き続き減少しており、さまざまなパフォーマンスを見せている。

2024年のウェブ3ゲーム取引の総量は52億ドルで、2023年から18.5%増加しました。2023年、18.5%の増加。2021年以降の減少傾向を逆転させたとはいえ、取引量は前サイクルの最高値を大幅に下回っている。2024年の取引量は、2021年のピーク時(841億ドル)の6.2%、2022年の取引量(345億ドル)の15.1%に過ぎない。

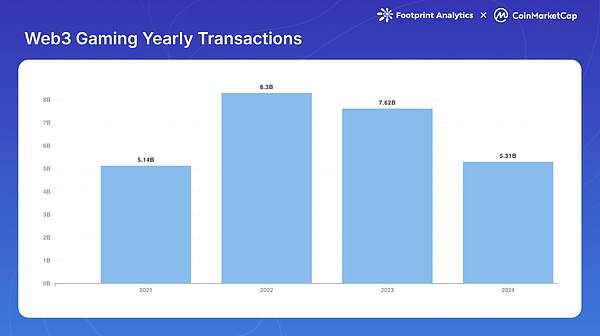

2024年の取引総数は53億件に達し、前年比30.3%減少した。この水準は2021年の51億件に匹敵するが、2022年から始まった減少傾向を覆すことはできなかった。

デイリーアクティブユーザー(DAU)は、2024年を通じて大幅に増加し、1月の1日160万人から12月には660万人となり、1年間で308.6%増加した。この伸びは、2021年11月に設定された前サイクルのピークである180万DAUを上回った。この数字にはボットの活動が含まれている可能性がありますが、それでもこの成長は、この業界におけるユーザーの大きなエンゲージメントを示しています。

2024年のWeb3ゲームでは、異なるパブリック・チェーン間の優位性に大きな変化があり、各チェーンは取引量、取引件数、ユーザー・エンゲージメントの点で異なる強みを示している。

取引量では、BBNチェーンが12億ドルの取引(市場シェア23.1%)で圧倒的な地位を維持し、イーサが9.2%で続きます。ブラストとローニンの市場シェアはそれぞれ9.2%と9.0%だった。

業界全体の取引高が30.3%減少したにもかかわらず、一部の上場チェーンは好調な業績を示した。"タップして稼ぐ "TelegramゲームTaposを提供するAptosは、8月だけで5億4,000万取引を含む6億2,000万取引(11.6%)に急増し、RoninとopBNBはそれぞれ3億2,100万取引と3億1,800万取引を維持した。Roninは3億2,100万件、opBNBは3億1,800万件の取引を維持。

チェーン全体のユーザー活動は、特に2024年後半に著しい伸びを示しています。Ronin(110万人)を抜いた。SKALEレイヤー2のNebulaは平均DAU45.8万人で3位にランクインし、NEAR、Sui、SeiなどのパブリックチェーンがDAU数でトップ10を占め、エコシステムの競争環境が拡大していることと、ユーザーが新しいプラットフォームを試してみたいという意欲を示している。

チェーンによる利用の多様化トレンドは、さまざまなパブリック・チェーンがさまざまなタイプのゲーム体験やユーザーの嗜好に対応するニッチを見出し、エコシステムが成熟しつつあることを示しています。Arbitrum財団の20億ARBゲームカタリストプログラム、Starknet財団の5,000万STRKトークン配布プログラム、SuiとXaiの重要な助成金プログラムは、チェーンが質の高いゲームプロジェクトを誘致・維持するために戦略的にインセンティブを与えていることを示しています。戦略的なインセンティブを通じて、質の高いゲームプロジェクトを誘致し、維持する。

ブロックチェーンの処理能力は大幅に向上し、ネットワークは現在、4年前と比べて1秒間に50倍以上のトランザクションを処理しています。この成長は、Immutable zkEVM、Avalanche L1、Oasys、SKALE、Arbitrum Orbitをベースとしたゲーミングチェーン、Solana、Sui、Aptosなどの高スループットブロックチェーンなど、イーサネットレイヤー2およびレイヤー3ネットワークの台頭によって加速している。ltr" style="text-align: left;">ゲームに特化したチェーンも大きな進歩を遂げました。roninは2024年6月にレイヤー2イニシアチブであるRonin zkEVMを発表し、Roninの開発者が独自のzkEVMレイヤー2を作成できるようにしました。イミュータブル zkEVM は、デプロイメント・ホワイトリスティングを削除し、ライセンスなしのデプロイメントを可能にすることで、より大きなアクセシビリティに向けて戦略的な一歩を踏み出しました。さらに、Avalancheは、2020年にメインネットが稼動して以来、最も重要な「Avalanche 9000」アップグレードを完了し、カスタムL1ビルドの障害への対処と相互運用性の向上に注力しました。

2024年3月イーサの「Cancun」アップグレード(「Proto-Danksharding」または「EIP-4844」としても知られる)は、L2ネットワークのコストを大幅に削減する大きなマイルストーンでした。その影響は大きく、ガス料金は数ドルから数セント以下に下がり、ブロックチェーンゲーム開発者とプレイヤーが直面する最大の摩擦点の1つが解消されました。

チェーンリンク・クロスチェーン相互運用プロトコル(CCIP)は、開発者がマルチチェーンのアセットと相互作用するゲームを作成できるようにするため、2024年に大幅に開発されました。この改良により、ゲーム内アイテムの相互運用性が大幅に向上しました。

デジタル資産のための標準化されたフォーマット、特にERC-721とERC-1155の採用が広まっています。これらの標準は、ゲーム内のNFTがさまざまなゲームやプラットフォームで認識され、使用できることを保証し、資産の移転ややり取りを簡素化します。

2024年には、クロスチェーンゲームをサポートする分散型プラットフォームも大幅に増加します。Portal、Fractal ID、Web3Gamesなどのプラットフォームは、異なるブロックチェーンエコシステム間のシームレスな資産移転と相互作用に必要なインフラを提供します。

2024年はWeb3Gamesにとって重要な年です。伝統的なゲーム会社の参入とは別に、エコシステムはいくつかの重要なゲームのリリースを目撃しました。Off The Grid』や『MapleStory Universe』といった待望のゲームがアーリーアクセスに参入したほか、『Illuvium』がついに稼働を開始し、『Pirate Nation』はトークン生成イベント(TGE)を成功させ、「プレイ・トゥ・エアドロップ」キャンペーンを成功させました。airdrop」キャンペーンを開始しました。

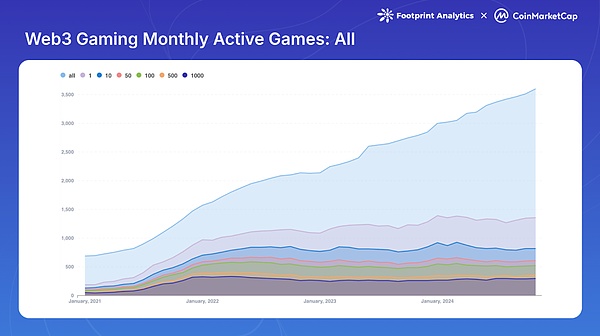

2024年11月30日現在のブロックチェーンゲーム総数は3、602に達し、1月と比較。1月の2,997タイトルから602タイトルに増加。しかし、アクティブなゲームの指標では、いくつかの困難な傾向が見られる。総ゲーム数のうち、オンチェーンでアクティブな状態を維持しているのは1,361本(37.8%)にとどまり、2,241本(62.2%)が非アクティブとなっている。さらに、総ゲーム数の増加にもかかわらず、アクティブなゲーム数は1月の1,387から減少しました。

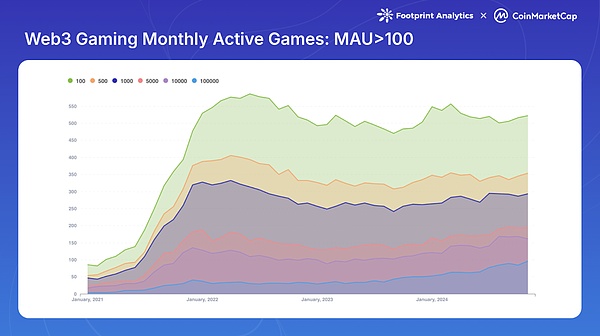

ユーザーのより深い分析エンゲージメントの指標は、市場のさらなる集中を示しています。月間アクティブユーザー数(MAU)が100を超えるゲームの数は、2022年6月の586から2024年末までに522に減少した。2024年11月には、161のゲーム(全体の4.5%)が10,000 MAU以上を達成し、96のゲーム(全体の2.7%)が100,000 MAUを超えました。

このようなユーザー集中の傾向は、成功したゲームがより多くのオーディエンスを引きつけている成熟した市場を示しています。この現象は、激しい競争、迅速な反復戦略、エコシステム内のトップゲームの「ヘッダー効果」など、多くの要因によって引き起こされています。

アクセシビリティとシームレスなユーザー体験を重視するモバイルゲームは、2024年にWeb3ゲームの主要プラットフォームとしての地位を確立します。モバイルファーストのアプローチは、開発者がブロックチェーンゲームを設計する方法に影響を与え、直感的なインターフェイスと簡素化された入力プロセスに焦点を当てています。モバイルゲームは、2024年に新たにリリースされるWeb3ゲームの29.4%を占めます。

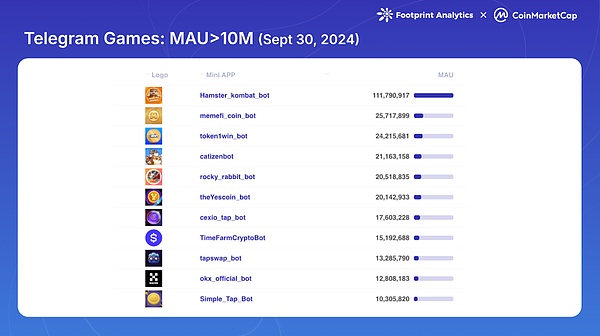

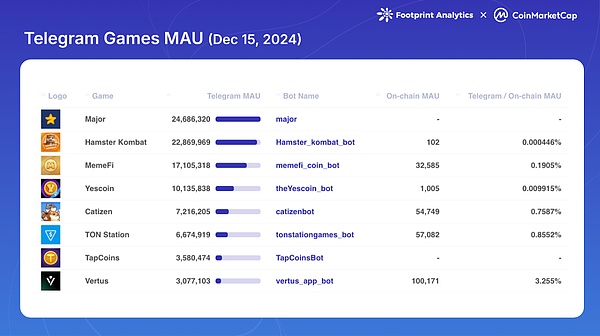

ソーシャルプラットフォーム、特にTelegramは、Web3ゲーム採用の強力な触媒となっており、新しいWeb3ゲームリリースの20.9%を占めています。Telegramの成功は、その大規模なユーザーベース、簡素化されたアプリ内エクスペリエンス、および従来のゲームをバイパスする能力に根ざしています。Telegramの成功は、その大規模なユーザーベース、簡素化されたアプリ内エクスペリエンス、および従来のアプリショップの制限をバイパスする能力に根ざしている。プラットフォームのリーチは2024年第3四半期に11のゲームが1000万MAUを突破してピークに達し、特にTONはこの大規模なユーザーベースをオンチェーン参加者に転換することに成功し、Web3ゲーム、ミームコイン、DeFiセグメントへの波及効果を生み出した。この成功により、TON以外の複数のブロックチェーンネットワークがテレグラムのトラフィックを奪い合うようになり、Aptos、Sui、Coreなどがテレグラムベースのゲームを立ち上げたり、サポートしたりしています。

同様に、Lineは2024年12月に20のミニdAppsをローンチする計画を発表し、主流のメッセージングプラットフォームにおけるブロックチェーンゲーム統合への関心の高まりを示しました。

コンソールゲームの分野は、大手メーカーのマイクロソフトとソニーが慎重な姿勢を維持しているため、Web3ゲームでは比較的未開拓のままです。しかし、このギャップを埋めるべく、新たなアプローチも出始めている。Gunzilla Gamesの「Off The Grid」のように、従来のコンソールゲームの期待に応えるため、コアゲームプレイとブロックチェーン機能を分離することを選択した開発者もいる。一方、ブロックチェーンプラットフォームは、SuiのSuiPlay0X1やSolanaのPlay Solana Gen1(PSG1)のように、独自のWeb3ゲームハンドヘルドを開発し始めており、Web3ゲーム専用デバイスという新しいカテゴリーを生み出す可能性があります。

2024年は、ブロックチェーンゲームに対する伝統的なゲーム会社の姿勢に大きな変化が起こります。大手ゲームスタジオは実験的な動きから戦略的な開発へとシフトしています。

ユービーアイソフトが10月にOasys Layer 2 HOME Verseでリリースした「Champions Tactics: Grimoria Chronicles」は、伝統的なゲームプレイ要素を維持しながら、NFTベースのさまざまな機能を実装したタクティカルRPGです。このタクティカル RPG は、伝統的なゲームプレイ要素を維持しながら、NFT ベースのさまざまな機能を実装しています。

スクウェア・エニックスは、戦略的投資とパートナーシップを通じて、ブロックチェーン分野を強化しています。

ソニーグループの関与は、投資とインフラ開発の両面で、ブロックチェーンゲームへの大きな後押しを意味します。

ソニーグループの関与は、投資とインフラ開発を通じて、ブロックチェーンゲームへの重要な推進を意味します。ソニーは、株式会社double jump.tokyoの1,000万ドルのシリーズD資金調達ラウンドへの支援と並行して、Web3のイノベーションとゲームやエンターテインメントの消費者向けアプリケーションを接続するために設計されたレイヤー2ネットワークであるSoneiumの立ち上げを発表しました。

2024年、人工知能が産業に革命を起こします。Web3のゲームスペースはAIイノベーションの重要な受益者であり、ゲーム開発とプレイヤーエクスペリエンスに新たな機会を開きます。

AIはゲーム内のインタラクションとコンテンツ生成に革命をもたらしました。ゲームスタジオはAIを使用して、プレイヤーの行動に適応し、個人のゲーム履歴や好みに基づいてパーソナライズされたクエストを生成する、より洗練されたノンプレイヤーキャラクター(NPC)を作成しています。このパーソナライゼーションは、ゲーム体験をより適切で個人的なものにすることで、プレイヤーのエンゲージメントを高めます。

開発側では、AIは創造的なプロセスを劇的に合理化しました。開発者はAIツールを使ってゲーム環境やアセットを自動生成し、制作時間とコストを劇的に削減しています。これにより、小規模なチームでも、大規模なスタジオと競争できる高品質なゲームを作成できるようになりました。

AIはWeb3ゲームの運営面も強化しています。この技術は、プレイテストプロセスを自動化し、複雑な経済システムを持つゲームで特に重要な、潜在的な詐欺や不正行為についてチェーン内トランザクションを監視するために使用されています。さらに、AIアルゴリズムはゲーム経済とトークン・モデルの最適化に役立っており、Web3ゲームの設計における主な課題の1つに取り組んでいます。

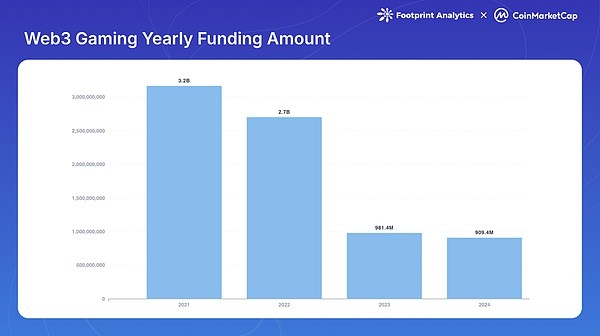

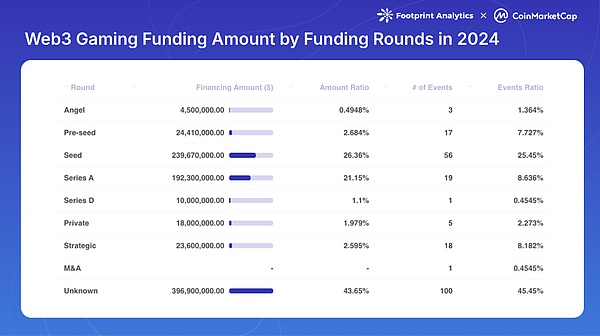

ウェブ3ゲームは220の資金調達イベントを通じて、2024年に9億1000万ドルを調達した。資金調達額は2023年から7.3%減少し、2021年から2022年のブーム時(それぞれ32億ドルと27億ドル)よりも大幅に低いものの、資金調達イベントの数は2023年から48.7%増加しており、個々のディールサイズは小さいものの、投資家の関心が継続していることを示しています。

今年はアーリーステージ投資への明確なシフトが見られた。シリーズA以降のラウンドがわずか20件(9.1%)であったのに対し、アーリーステージ案件は76件(イベント全体の34.6%)であった。この傾向は、新規プロジェクトが引き続き初期資金を集める一方で、2021年から2022年のブーム期にある多くのプロジェクトが、後続の資金調達の確保で困難に直面することを示唆している。

投資家の間で。アニモカ・ブランズは首位の座を維持し、2023年から192.3%増となる38件の投資を成立させ、2024年の資金調達イベント全体の17.3%に参加しています。スパルタン グループとビッグ・ブレイン・ホールディングスがそれぞれ22件と15件で続き、上位10社の投資家による合計投資件数は152件となっています。

2024年に1つのイベントで2000万ドル以上を調達したプロジェクトは7つありました。

累計資金調達額では。Monkey Tiltは「ゲーム-エンターテインメント-ゲーム」のハイブリッドモデルプラットフォームのために2回のラウンドで5100万ドルの資金を調達し、Gunzilla GamesはVanEck、Coinbase Ventures、Delphi Ventures、AvalancheのBlizzardを含む企業から450万ドルの資金を調達した。Gunzilla Gamesは、VanEck、Coinbase Ventures、Delphi Ventures、Avalanche's Blizzard Fundを含む著名な投資家から4回の資金調達を行い、投資家の強い信頼を実証しています。

2021年から2022年の熱狂的な時期から業界が成熟するにつれて、焦点はより少ないがより高いものにシフトしています。

2021年から2022年にかけての熱狂的な時期から成熟期を迎え、より少ないが質の高いプロジェクトに焦点が移り、投資家はそのアプローチをより選択するようになった。

資金調達の対象は、ゲームそのものだけでなく、ゲームのインフラや開発ツールも増えています。注目すべき例としては、NPC LabsがBase上でWeb3ゲームを構築するために調達した1800万ドルのシードラウンドや、Alliance GamesがAIを搭載した分散型インフラストラクチャのために調達した500万ドルのシリーズAなどがあります。この傾向は、複数のゲームやプラットフォームをサポートできる基盤技術に対する投資家の関心の高まりを反映しています。

プラットフォームとマルチチェーンの開発は、特にクロスチェーンのゲームエコシステムを構築するプロジェクトに大きな注目が集まっています。 Seeds LabsはSolana上の主力製品Bladeriteのために1200万ドルを調達し、B3はOpenSeeds LabsはSolana上の主力製品Bladeriteのために1200万ドルを調達し、B3はOpen Gaming Layerを立ち上げたことで、クロスチェーンゲーム機能の拡張に対する投資家の関心を示している。

さらに、新しいゲームカテゴリーは、規制上の課題にもかかわらず、2024年に投資家の大きな注目を集めており、特にテレグラムベースのゲームやゲームプロジェクトが注目されています。

ウェブ3ゲーム業界は、2024年にゲームモデルの大きな進化を経験しました。以前はサイクル駆動型であったプレイ・トゥー・アーンのモデルは、より持続可能なアプローチに取って代わられました。Telegramベースのタップ・トゥー・アーンのゲームは前例のないユーザー獲得を実証し、Pirate NationやPixelsのプレイ・トゥ・エアドロップ戦略はユーザー獲得の新たな手法を提供している。同時に、成熟したプロジェクトは、金銭的なインセンティブよりもゲームプレイを優先するプレイ&アーンのモデルに移行しつつある。

しかしながら、この分野は継続的な課題に直面しています。特に、ゲーム体験を損なうことなくシームレスなブロックチェーン統合を可能にする上で、技術的な障壁は依然として大きい。規制の不確実性、特にゲームの特性とトークンの分類に関する不確実性は、開発の意思決定に影響を与え続けています。

決定的なのは、オンチェーン・エンゲージメントの維持が基本的な問題となったことです。Hamster Kombatの月間アクティブユーザーは、9月の1億人超から12月中旬には2290万人に減少し、オンチェーンゲーム活動に従事したユーザーはわずか0.0004%でした。他のTelegramゲームはより高いコンバージョン率を示しているが、ほとんどはまだ1%を下回っている。ほとんどのTelegramゲームのコアゲームプレイはオフチェーンのままであり、ユーザーはMemeコインやDeFiなどの他のセグメントでよりアクティブである可能性があるため、これらの指標は特にオンチェーンゲーム活動を反映していることは注目に値する。これは、プラットフォームユーザーをアクティブなブロックチェーンゲーマーに変えるという継続的な課題を浮き彫りにしています。

ウェブ・トゥ・ゲームスが暗号ランドスケープにおける地位を再確立しようとする中、いくつかの重要なトレンドが変革の潜在的な触媒として浮上しています:

ソーシャルプラットフォームの統合は最も有望です。Telegram ゲームの驚異的な成功は、ユーザーが今いる場所で出会うことのパワーを実証しており、LINE や TikTok などのプラットフォームは離陸する準備が整っています。このアプローチは、ゼロからコミュニティを構築するのではなく、既存のソーシャルネットワークを活用することで、この分野におけるユーザー獲得の課題を最終的に解決するかもしれない。

AIの統合は、マーケティング機能からイノベーションの基本的な原動力へと進化するでしょう。ゲーム開発とNPCとのインタラクションを強化することに加え、AIは、経済的な設計とユーザーの維持という、この分野の中核的な課題に対処するかもしれません。これらは、Web3ゲームが伝統的なゲーム体験と競争するのに苦労してきた分野です。

統合による持続可能な成長は、最終的にこの分野の妥当性を決定するかもしれません。伝統的なゲームや他の暗号セグメントと競合するのではなく、それらとシームレスに統合することで成功する可能性があります。これは、ブロックチェーンがゲーム体験を定義するのではなく、どのように強化できるかに焦点を当て、より洗練されたトークンエコノミクスを開発し、暗号ネイティブ機能よりもユーザー体験を優先することを意味します。

まとめると、暗号エコシステムにおけるWeb3 Gamingの役割は、支配ではなく、統合にあるかもしれません。伝統的なゲーム、ソーシャルプラットフォーム、ブロックチェーン技術を巧みに結びつけることで、Web3 Gamingは真に革新的な価値を生み出すことを約束する。この進化は、業界が「また別の暗号バーティカル」という現在の枠から抜け出すのを助けるだけでなく、ゲーム業界の未来を再形成する重要な力になるかもしれない。

これはCoinMarketCap Researchと提携したFootprint Analyticsの年次レポートです。

ビットコインは、良好な経済政策と堅調なETFの流入に支えられ、トレーダーは継続的な上昇を楽観視し、69,000ドルに近づいている。

MiyukiPump.Funが最近190万ドルの搾取に関与した元従業員として特定した人物が逮捕され、その後ロンドンで保釈された。

Kikyo

Kikyoアンドリュー・テイトは、従来の銀行取引への不満とインフレ懸念から、不換紙幣を捨ててビットコインに1億ドルを投資することを計画している。エルサルバドルが法定通貨としてビットコインを大胆に採用したことは、火山力を利用した革新的な採掘方法と相まって、世界の金融情勢におけるデジタル通貨と再生可能エネルギーへの高まりを示している。

Anais

Anais噂によると、SECはイーサリアムETFのスポット承認を180度転換する可能性があるという。これを受けてイーサリアムは15%以上急騰し、ビットコインは70,000ドルの大台を突破した。

Alex

Alexアナリストの新たな思惑により、イーサは24時間以内に20%近く急騰した。悲観的な見方が数ヶ月間優勢だったにもかかわらず、イーサETFのスポットが今週承認される可能性が示唆された。

Catherine

CatherineOpenAI、Google、Apple、Microsoft、ByteDanceといった大手テック企業は、AI競争で激しい競争を繰り広げ、高度なAIモデルの開発や自社製品へのAI統合に多額の投資を行っている。AI技術の進歩に伴い、悪用を防止し、誤った情報に対抗するためのセキュリティ対策を確実に講じることは、安全で責任あるAIイノベーションを育む上でますます重要になっている。

Joy

Joyロシアのプーチン大統領は、米国がロシアから中国やその他の国への支払いを妨害しようとしていると非難した。プーチンはこう主張する:「これは本当に愚かなことであり、アメリカの政治エリートによる大きな過ちだ。

Miyuki中国の16歳の天才が2010年にビットコインを10ドルで購入し、後に有名な取引プラットフォームを設立した。しかし、3度のハッカー攻撃により、72億ドル相当のビットコインが失われた。

Weiliang

WeiliangOpenAIは、ChatGPTの音声モデル「Sky」がスカーレット・ヨハンソンに酷似しているとして利用を停止し、AIが生成する音声は有名人のものを意図的に模倣すべきではないと強調した。

Kikyoニューラリンク社、2つ目の脳チップインプラントでFDAの認可を取得。透明性や安全性に関する批判に直面しながらも、同社の進歩はノーランド・アーボーのような個人に希望を与え、生活の質を変える可能性を示している。

Weatherly

Weatherly