AIディープフェイクが誤報を広める中、山火事賭博で悲劇を利用したポリマーケットが非難され、世論の憤慨を買う

Polymarketがカリフォルニアの山火事に関するベットを可能にしたことで反発に直面し、災害から利益を得ることへの倫理的懸念が高まっている。さらに悪いことに、AIのディープフェイクの出現は、誤った情報をさらに広めている。悲劇はエンターテイメントになりつつあるのだろうか?

Catherine

Catherine

著者:Peggy Source: X, @peggybabel0

ますます多くの上場企業が「暗号通貨を備蓄」しています。

彼らはもはやBTCやETHを買うだけでなく、MicroStrategyのリードに従い、PIPE、SPAC、ATM、転換社債などの伝統的な金融商品を通じて、再現可能な財務モデル一式を構築しています。PIPE、SPAC、ATM、転換社債などの伝統的な金融商品を通じて、大規模な資金調達、ポジション構築、モメンタムを行い、「チェーン上のトレジャリー」という新しい物語に重ね合わせ、ビットコイン、イーサリアム、SOLなどの暗号通貨を企業の中核的なバランスシートに組み込む。

これは単なる資産配分戦略の変更ではなく、新しい種類の「金融工学」である。utxo Management、Sora Ventures、Consensys、Galaxy、utxoマネジメント、Sora Ventures、Consensys、Galaxy、Panteraなどの組織が次々と市場に参入し、いくつかの限界的な上場企業が「変革」を完了し、米国や香港の株式市場で「暗号準備悪魔株」となるよう後押ししている。

しかし、この一見革新的な資本の大当たりは、旧来型の金融関係者の警戒心をも誘っている。ウォール街の著名な空売り筋であるジム・チャノスは7月18日、今日の「ビットコイン宝庫ブーム」は2021年のSPACバブルの再来であり、企業は転換社債やその他の負債に頼って事業資金を調達していると警告した。-企業は転換社債や優先株を発行してコインを買っているが、それを裏付ける実際のビジネスはない。「毎日何億もの発表があり、まさに当時の狂気のようだ。

本記事では、この波の背景にある4つの重要なツールと代表的なケースを取り上げ、伝統的な金融ツールが暗号資産と出会ったとき、企業はどのように「コインを買う」から「ビジネスをする」へと進化するのか?そして、個人投資家はこの資本ゲームにおけるリスクシグナルをどのように見極めることができるのか?

PIPE(プライベート・インベストメント・イン・パブリック・エクイティ)。上場企業が特定の機関投資家に対して割安な価格で株式や転換社債を発行し、迅速な資金調達を実現することを指す。従来の公募増資と比較すると、PIPEは煩雑な審査プロセスを経ることなく短期間で完了することができるため、資金調達が厳しい時期や市場が不透明な時期に「戦略的な輸血」の手段とみなされることが多い。

また、クリプト・トレジャリー・トレンドにおいて、PIPEはもう一つの機能を与えられている。それは、「機関投資家の参入」のシグナルを作り出し、株価を素早く上昇させ、プロジェクトの物語に「市場検証」を提供することである。元々暗号関連ではなかった多くの上場企業が、PIPEを利用して資本を導入し、大量のBTC、ETHまたはSOLを取得し、「戦略的予備軍企業」として迅速に生まれ変わった。例えば、SharpLink Gaming (SBET)は、4億2500万ドルのPIPE資金調達でETH財源を構築すると発表した後、短期間で株価が10倍以上に急騰しました。

しかし、PIPEには見かけ以上のものがあります。PIPE投資家は通常、より良い参入価格、リリースアレンジメント、流動性へのアクセスを持つように構成されています。企業がS-3登録届出書を提出すると、原株は利用可能になり、機関投資家はそれを清算するオプションを持つことになる。S-3は基本的に技術的な行使であり、売り抜けが行われたことを直接意味するものではないが、非常に感情的な市場では、この行動はしばしば「機関投資家がキャッシュアウトを始めた」と誤解され、市場にパニックを引き起こす。

シャープリンクの経験はその一例だ。2025年6月12日、同社はPIPE株の転売上場を認めるS-3登録届出書を提出した。ジョセフ・ルービン会長兼イーサ共同創業者は、「これはトラッドファイにおける標準的なPIPEフォローアップ・プロセスである」と公に明らかにし、同氏もコンセンシスも株式を売却していないと述べたが、市場のセンチメントはなかなか回復しなかった。株価はその後5取引日で54.4%下落し、PIPEモデルの構造的リスクの教科書的な例となった。株価はその後反発したが、劇的な「急騰と暴落」はPIPEプロセスの構造的欠陥を反映していた。

また、ビットマイン・イマージョン・テクノロジーズ(BMNR)も、PIPE構造を発表した後、「急騰に続く急落」を演じた。イーサリアム国庫建設のための20億ドルのPIPE資金調達を発表した後、株価は急騰し、その後暴落し、1日で約39%下落しました。

PIPEの根本的なリスクは、情報の非対称性と流動性のミスマッチにある。機関投資家は出口メカニズムを脇に置いた状態で割安で参入するのに対し、一般投資家は「資金調達に成功した」「暗号通貨を使った国庫」というポジティブな物語で参入し、売りの巻き戻しが起こる前に受動的にリスクを引き受ける傾向がある。伝統的な金融市場では、この「先に引き上げ、後で収穫する」構造が長い間物議を醸してきたが、規制がまだ不十分で、さらに投機的な暗号空間では、この構造的不均衡がさらに拡大し、資本の物語主導型市場のリスクの裏側となっている。

SPACs(特別目的買収会社)は、もともと伝統的な企業で使われていた手段です。プロモーターのグループは、IPO上場のための資金を調達するためにシェル会社を設立し、指定された期間内に未上場企業を見つけて買収することで、後者が通常のIPOプロセスを回避して「早期上場」を達成することを可能にします。

そして暗号市場では、SPACに新たな目的が与えられました。「戦略的準備」企業がビットコイン、イーサ、その他のデジタル資産プールを取引所システムに証券化し、資金調達と流動性の両方を促進するための金融容器を提供することです。

これらの企業はまだ明確なビジネスパス、製品モデル、収益源を持っていないことが多い。彼らの中心的な戦略は、PIPEファイナンスを通じて暗号資産を取得し、「コインベース」のバランスシートを作成した後、SPAC合併を通じて公開市場に参入し、投資家向けに「コインの所有を通じて成長する」という投資ストーリーをパッケージ化することです。

代表的な例には、トゥエンティ・ワン・キャピタル、プロキャップ、リザーブワンなどがあり、これらのプロジェクトのほとんどは、ビットコインを購入するために資金を調達し、そのビットコインをティッカーシンボルに入れるというシンプルなモデルを中心に展開しています。例えば、3万ビットコイン以上を保有するTwenty One Capitalは、Cantor Fitzgeraldが支援するSPACと合併し、PIPEと転換社債による資金調達で5億8500万ドルを調達した。ReserveOneは、BTC、ETH、SOL、その他の資産を保有し、機関レベルの質入れとOTC融資に関与しており、より多様化している。

その上、そのような企業は通常、「コインをため込む」ことに満足していません。彼らはしばしば転換社債や新株を発行して資金を調達し、ビットコインを買い増し、MicroStrategyのような「構造的レバレッジモデル」を構築する。暗号通貨の価格が上昇する限り、会社の評価額は過大に膨らむ可能性がある。

SPACモデルの最大の利点は、時間とコントロールだ。SPACによる合併は、理論的には4~6ヶ月で完了し、従来のIPOに必要な12~18ヶ月よりも柔軟な物語空間を持つことができます。創業者は将来のストーリーを語り、評価交渉をリードし、現在の収益を開示することなく、より多くの株式を保持することができる。現実には、このような暗号化プロジェクトは規制当局の審査サイクルが長くなる傾向にありますが(例えば、サークルは最終的にIPOのためにSPACを放棄しました)、SPACの道は、製品、ユーザー、財務基盤に関する近道を提供するため、特に収益能力をまだ確立していない「コインベースの企業」にとっては、依然として人気があります。

より重要なのは、SPACに付随する「公開会社」というステータスは、投資家の認識において当然の正当性を持つということです。ティッカーシンボルはETFに組み入れられ、ヘッジファンドによって取引され、ロビンフッドによってアップリストされる。原通貨がデジタル通貨であっても、外側のパッケージは伝統的な金融の言語体系に準拠している。

同時に、この種の仕組みはしばしば強力な「シグナル価値」を持つ。大規模なPIPE資金調達や有名金融機関との提携を発表すれば、リテールのセンチメントを一気に活性化させることができる。Tether、Cantor、Softbankは、たとえ同社がまだ事業を開始していないとしても、その背後にいる。

しかし、SPACの魅力は手軽さや華やかさだけでなく、構造的なリスクもある。

事業の空白と物語の過剰債務:SPACが合併した企業の多くは安定した収益がなく、その評価は「ビットコイン戦略」が注目を集め続けるかどうかに大きく依存していた。市場のセンチメントが反転したり、規制が強化されれば、株価は急速に下落するだろう。

機関優先構造の不一致:プロモーターやPIPE投資家はしばしば、強化された議決権への特権的アクセス、早期終了、価格設定の優位性を享受する一方で、一般投資家は情報や権利の面で二重に不利な立場に置かれ、株式持分は著しく希薄化します。

コンプライアンスと情報開示の課題:M&Aを完了すると、監査、コンプライアンス、リスク開示など、上場企業の義務を負うことになります。特に、デジタル資産の会計ルールがまだ完成していない状況では、財務報告と監査リスクの混乱が非常に起こりやすくなります。

評価バブルと償還メカニズムの圧力:上場初期段階のSPACの評価は、物語的な期待から膨らむことが多く、個人投資家がセンチメントの反転時に大規模に償還すれば、企業のキャッシュフローが緊張し、資金調達の失敗が予想され、二次破綻のリスクさえ誘発する。

より根本的な問題は、SPACは財務構造であって、価値創造ではないということだ。ビットコインの将来像、機関投資家の支持のシグナル、資本増強の計画を、取引可能なティッカーシンボルにパッケージ化したものだ。ビットコインが上昇すると、ETFよりもセクシーに見えるが、市場が反転すると、その複雑な構造と脆弱なガバナンスがより徹底的に露呈することになる。

関連記事: "2024 Crypto IPO Wave: SPACが伝統的なシェリングに取って代わり、ビットコイン企業が一斉にスプリント"

ATM(アット・ザ・マーケット・オファリング)はもともと、上場企業が市場価格に基づいて段階的に公開市場に株式を売却することを可能にする柔軟な資金調達手段でした。アット・ザ・マーケット・オファリング(At-the-market Offering)」はもともと、上場企業が市場価格に応じて株式を段階的に公開市場へ売却することで、リアルタイムで資金を調達できる柔軟な資金調達手段であった。伝統的な資本市場では、オペレーショナル・リスクのヘッジやキャッシュ・フローの補充に使われることが多い。暗号市場では、ATMは異なる機能を与えられている。戦略的準備会社がいつでもビットコインのポジションを追加し、流動性を維持するための「自己資金調達チャネル」として機能する。

通常、企業はビットコインのトレジャリー・シナリオを構築した後、ATMプログラムを開始し、明確な価格設定や時間窓口を設けることなく継続的に市場に株式を売却し、現金と引き換えにビットコインを買い増します。PIPEのような特定の投資家の参加や、IPOのような複雑な開示プロセスを必要としないため、柔軟で物語主導の資産強化企業に適している。

例えば、カナダ上場のLQWDテクノロジーズは2025年7月、ATMプログラムの開始を発表した。公式には、ATMプログラムは「同社のビットコイン準備能力を強化し、グローバルなライトニングネットワークインフラの拡張をサポートする」としており、ビットコインを中核資産とした成長路線を明確に伝えている。例えば、ビットコインのマイニング会社であるBitFuFuは、6月に複数の引受業者とATM契約を締結し、これにより最大1億5000万ドルの資金調達を計画しており、SECに正式な申請を行った。その正式な提出書類によると、これにより同社は、事前に資金調達の窓口やトリガー条件を設定することなく、市場の力学に基づいて資金を調達できるようになるという。

関連記事:「上場企業LQWD、ビットコイン保有量を急増させるATMプログラムを開始」、「BitFuFu Plans to Launch $150 Million ATM Funding"

しかし、ATMの柔軟性はより高いレベルの不確実性も意味する。企業は、募集の規模や計画を記載した登録届出書(通常はフォームS-3)をSECに提出する必要があり、SECとFINRAによる二重の規制を受けるが、募集はいつでも行うことができ、正確な価格や時期について事前に開示する必要はない。この「無告知」の仕組みは、株価が下落しているときには特に敏感で、「価格が下がれば発行額が増える」という希薄化の連鎖を招きやすく、その結果、市場の信頼が低下し、株主の権利や利益が損なわれることになる。情報の非対称性が高いため、個人投資家はこの過程で受動的なリスクテイカーになりやすい。

さらに、ATMはすべての企業に適しているわけではない。企業がWKSI(Well-Known Seasoned Issuer)のステータスを持たない場合、3分の1ルールも適用される。これは、12カ月間にATMで調達できるのは、公開株式の時価総額の3分の1までというものだ。また、資金調達の進捗状況や資金使途については、決算短信や8-Kファイリングで開示することが義務付けられている。

全体として、ATMは資金調達力を一元化する手段である。銀行に頼ったり、一般大衆から資金を調達したりする代わりに、企業は「ボタンを押す」だけで、ビットコインやイーサリアムのポジションに資金を供給するための現金を調達できる。創業チームにとって、これは魅力的な道である。しかし、投資家にとっては、警告なしに受動的に希薄化することを意味する。したがって、「柔軟性」の背後には、ガバナンス、透明性、市場の信頼が長期的に試されている。

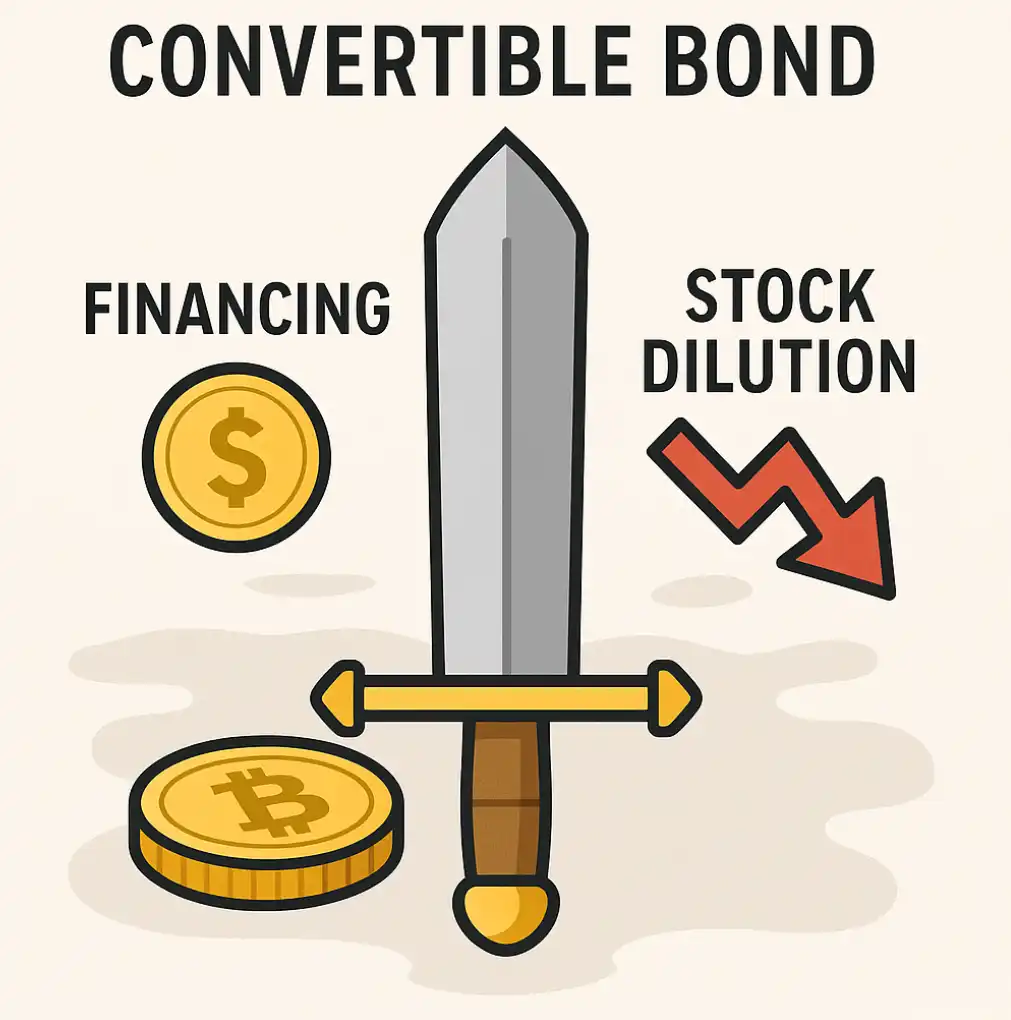

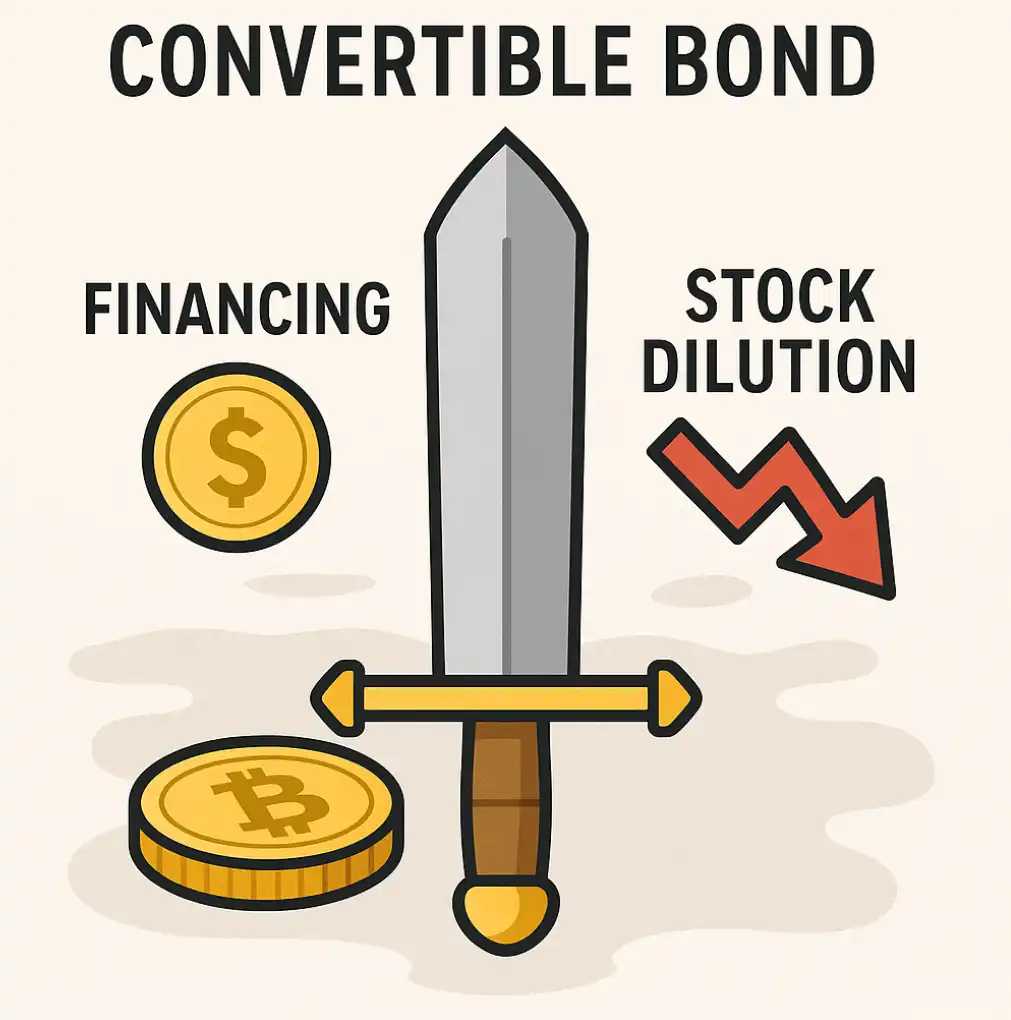

転換社債型新株予約権付社債は、負債と株式の両方の属性を持つ一種の資金調達手段である。コンバーティブル・ボンドは負債と株式の属性を組み合わせた資金調達ツールであり、投資家は債券の利息を享受できる一方で、債券を会社の株式に転換する権利を保持することができ、「債券の安全性」と「株式の可能性」という2つの道を兼ね備えています。暗号業界では、このツールは戦略的資金調達に広く利用されており、株式をすぐに希薄化させることなく「ビットコインのポジションを増やす」ための資金調達を考えている企業に特に好まれています。

その魅力は、企業にとっては転換社債によって低クーポン(あるいはゼロ)で多額の資金を調達できるという事実にあり、機関投資家にとっては「下方には資本を温存し、上方には株価上昇に対抗する」という裁定取引の機会が与えられることにある。多くのマイニング企業、ステーブルコイン・プラットフォーム、オンチェーン・インフラ・プロジェクトが転換社債による戦略的資金調達を導入している。しかし、これには希薄化のリスクも潜んでいる。株価が転換条件に達すれば、債券はすぐに株式に転換され、大規模な売り浴びせを放ち、市場に突然のショックを与えることになる。

マイクロストラテジーは、転換社債を「戦略的準備金の追加」に利用した典型的な例である。2020年以降、同社は2回の転換社債発行で合計17億ドルを調達し、そのすべてがビットコインの購入に使われた。2020年12月に発行された最初の債券は5年債で、クーポンはわずか0.75%、転換価格は398ドル(37%のプレミアム)、2021年2月に発行された2番目の債券は金利0%の6年債で、転換価格は1,432ドル(50%のプレミアム)であったが、それでも10億5,000万ドルの応募超過であった。マイクロストラテジーは、非常に低い資本コストで90,000以上のビットコインのポジションにレバレッジをかけ、ほぼゼロのレバレッジコストでビットコインの超追加ポジションを達成し、その結果、同社のCEOマイケル・セイラー氏は「暗号世界最大のギャンブラー」と呼ばれています。

しかし、このモデルにもコストがないわけではありません。MicroStrategyの財務レバレッジは従来の企業基準をはるかに上回っており、ビットコイン価格が大幅に下落した場合、同社の純資産はマイナスに転じる可能性があります。IDEGのレポートが示すように、BTCが17,500,000ドルを下回ると、MicroStrategyは債務超過に陥る。また、同社の転換社債は私募であるため、強制償還や転換条件の一部が開示されておらず、これも将来の希薄化のペースに関する市場の不確実性を高めている。

関連記事「暗号世界ナンバーワンの「ギャンブラー」を暴く:MicroStrategyの転換社債戦略は信頼できるか?"

全体として、転換社債は諸刃の剣です。「希薄化させずに資金を調達する」ことと「戦略的にポジションを増やす」ことの間で、企業に高い自由度を提供しますが、ある時点で集中的な売りを誘発する可能性もあります。特に情報の非対称性の下では、一般投資家が転換条項の発動ポイントを正確に認識することは困難であることが多く、最終的な希薄化の担い手となってしまう。

エピローグ:物語の上では、構造が王である

7月18日、有名なウォール街の空売りのジム・チャノスは、自身のポッドキャストで、この「暗号トレジャリー・ブーム」を2021年のSPAC乱発と比較した。-- 3ヶ月で900億ドルもの資金が調達されたが、その後破綻し、大量の資金が流出した。今回の違いは、企業が実際に事業を支援することなく、転換社債や優先株を発行してビットコインを購入していることだと彼は指摘した。「ほぼ毎日、数億ドル規模の発表がある」と彼は言う。

関連記事:『ウォール街の大手ショートが警告:企業ビットコイン財務省ブームはSPACスタイルのバブルリスクを繰り返す』

関連記事:「These 4 Crypto Treasury Companies Are Ready for a Price Crash"

平均的な投資家にとって、「暗号通貨を購入する企業」は見た目よりもはるかに複雑です。

一般投資家にとって、「暗号通貨を購入する企業」は、見た目よりもはるかに複雑です。発表、停止、物語、数字を目にしますが、価格変動を実際に引き起こすのは、多くの場合、コインの価格そのものではなく、資本構造の設計方法です。

PIPEは、誰が割安で参入でき、誰が引き継ぎの責任を負うかを決定し、SPACは、企業が財務品質管理を迂回し、ストーリーテリングに直行できるかどうかを決定し、ATMは、株価が下落しているときに、企業がまだ「下がっているうちに売る」ことができるかどうかを決定し、転換社債は、誰かが突然、負債を株式に交換し、集中的に売却することを決定する。

こうした構造では、個人投資家はしばしば「棒の端っこ」に置かれる:情報の優先順位付けもなく、流動性の保護もない。一見「強気な暗号」投資は、実際にはレバレッジ、流動性、ガバナンス構造といった複数のリスクを背負っている。

そのため、金融工学が物語の戦場に入り込むと、暗号への投資はもはやBTCやETHに強気なだけでは済まなくなる。本当のリスクは、その会社がコインを買っているかどうかではなく、その会社がどのように「ゲーム」をしているかを読み取れるかどうかだ。

コインの価格によって時価総額がどのように膨れ上がり、それが今度はどのように売りに放出される構造になっているのか、このプロセスの設計によって、あなたが成長に参加しているのか、それとも次の暴落の導火線を拾っているのかが決まります。

Polymarketがカリフォルニアの山火事に関するベットを可能にしたことで反発に直面し、災害から利益を得ることへの倫理的懸念が高まっている。さらに悪いことに、AIのディープフェイクの出現は、誤った情報をさらに広めている。悲劇はエンターテイメントになりつつあるのだろうか?

CatherineCircleの$1M USDCの寄付は、Ripple、Coinbase、Kraken、Ondo Financeに加わり、トランプの就任資金を後押しし、政治における安定したコインの役割の高まりを強調している。トップドナーたちは独占的な特典を確保しており、次に寄付するのは誰だろうか?

Kikyo

KikyoMastercardはUAEとカザフスタンでCrypto Credentialサービスを開始し、複雑なウォレット・アドレスの代わりに安全なエイリアスを使用することで、暗号通貨取引を簡素化した。

Anais

AnaisNansenは、Telegramが開発した高性能レイヤー1であるTON Blockchainと提携し、洞察力を高め、イノベーションを促進し、Web3の導入を加速させる高度な分析ツールを導入する。次はどのような新しいツールが登場するのだろうか?

Catherineスタンダード・チャータードは、欧州の機関投資家向けに、ビットコインとイーサを中心としたデジタル資産のカストディ・サービスをルクセンブルグで開始した。

Weatherly

Weatherlyティム・スコット上院議員率いる米上院銀行委員会が、史上初の暗号通貨小委員会を設置することになった。これはトランプ大統領の就任直前のことで、トランプ大統領は暗号通貨規制推進策を打ち出すと見られている。

KikyoテザーはAI映像制作に進出し、専門家を雇用し、2025年半ばまでにチームを200人に増やす計画だ。同社はまた、拡張性と技術を強化するため、AIとクラウドコンピューティングに投資している。

Anais英国の裁判所は、ニューポートの埋立地に埋められた8,000ビットコイン入りのハードディスクを回収しようとしたジェームズ・ハウエルズ氏の入札を、高い発掘費用と環境への懸念を理由に却下した。2009年に採掘され、失われたビットコインは現在7億5000万ドル以上の価値がある。

Catherineエルサルバドルはビットコインの購入を続けており、最近では11BTCを購入し、保有総額は6,000BTC以上に増加した。ブケレ大統領はまた、米国政府によって押収されたビットコインの取得に関心を示しており、同国の暗号通貨への取り組みをさらに強固なものにしている。

Anais<nil>

Alex

Alex