香港最大の詐欺疑惑「JPEX」の黒幕は?2億ドル超の損失、Youtuberチャン・イーら72人を逮捕

香港当局はJPEX取引所を取り締まり、2億ドルの詐欺事件で70人以上の容疑者を逮捕し、ソーシャルメディアのインフルエンサーや有名人が無認可のプラットフォームを宣伝したことに関与している。

Weatherly

Weatherly

著者:Deep Tide TechFlow

本記事は、ダリオ氏の新著『How Nations Go Broke(国家はいかにして破綻するか)』を参照し、米国の大きな債務サイクルのチャンスとリスクに関する私の個人的見解で締めくくります。

まず、2008年の金融危機、欧州債務危機、英国のEU離脱といった経済的大事件の予測を的中させ、投資界のスティーブ・ジョブズと呼ばれるダリオ氏(ブリッジウォーター創業者)を紹介し、本書の本筋に入りたい。

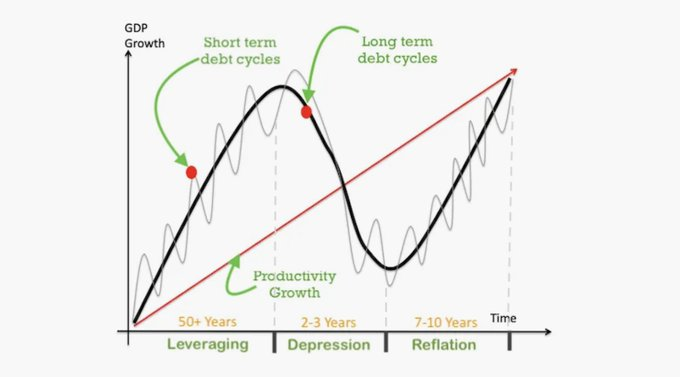

過去に債務を研究するとき、私たちは通常、景気サイクルと同期しているクレジットサイクル(約6年±3年)を参照していました。一方、大借金サイクルはより重要で、より根本的なものです。なぜなら、1700年以降、世界中で約750の通貨や債務市場が存在しましたが、現在も存続しているのはそのうちの約20%だけだからです。1700年以降、世界には約750の通貨や債務市場が存在したが、現在も存続しているのはわずか20%程度であり、存続している通貨でさえ、そのほとんどが深刻な切り下げを経験している。

小さな負債サイクルと大きな負債サイクルの違いの核心は、それを逆転させる中央銀行の能力にある。小さな負債サイクルの伝統的なレバレッジ解消プロセスでは、中央銀行は金利を下げ、信用の供給を増やす。しかし、大きな負債サイクルの場合、負債の増加が持続不可能になったため、状況は非常に厄介になる。大規模な債務サイクルに対処するための典型的な方法は、民間部門が健全であること、民間部門が借り入れ超過で返済が困難であること、政府部門が助けに来て借り入れ超過であること、中央銀行がお金を刷って国債を買い、助けること(中央銀行は最後の借り手である)である。

大借金サイクルは通常約80年続き、5つの段階に分けられる:

1)健全な貨幣段階:当初は金利が非常に低く、借り入れに対するリターンが資本コストよりも高いときに債務が拡大する。

2)債務バブル段階(Debt Bubble Stage):債務の拡大に伴い、経済が好景気に転じ、特定の資産価格(株式市場、不動産など)が上昇し始める。資産価格が上昇し、経済が好景気を続けると、民間部門は自らの債務返済能力と資産収益に自信を持ち、そのため債務を拡大し続ける。

3)バブル崩壊期(トップステージ):資産価格がバブル期に達し、債務拡大が止まらない。

4) 脱レバレッジ段階(Deleveraging Stage):債務不履行の波が勃発し、資産価格は急落、総需要は縮小し、債務デフレサイクル(フィッシャー効果)に陥り、名目金利はゼロ下限まで低下、デフレの結果実質金利は上昇し、債務返済圧力が強まる。

5)債務危機段階(Debt Crisis Stage):債務バブル崩壊と同時に、資産バブル崩壊によるもの。この場合、資産を購入するためにお金を借りた人々は、この時点で経済全体が倒産、債務再編に直面している、彼らの借金を返済することができない可能性があり、この段階はまた、新しい平衡、新しいサイクルの始まりに到達するために、大きな債務危機の後退をマークします。

これらの5つの段階はそれぞれ異なり、中央銀行は債務と経済の安定性を確保するために異なる金融政策を採用しなければならないので、我々はまた、金融政策を通じて、大きな債務のサイクルの現在の段階を観察することができます。

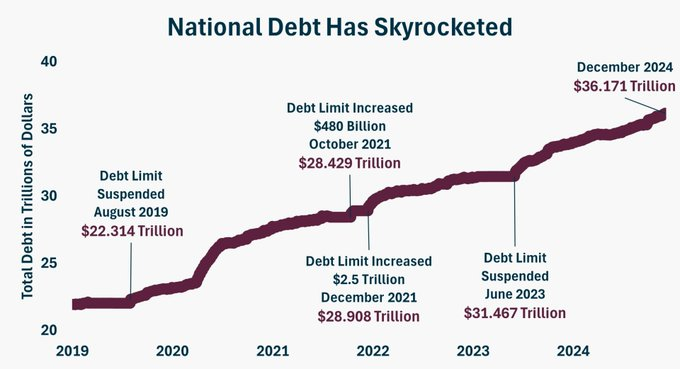

現在、米国は1945年以来、次のようなサイクルを経ている。12.5回の短期債務サイクルを経ている。今年、米国の債務に対する利払いは1兆ドルを超える見込みだが、政府の総収入は5兆ドルに過ぎない。言い換えれば、米国政府が4ドル徴収するごとに、借金の利息を支払うために1ドルを捻出しなければならない!

この傾向が続けば、米国政府は債務の返済がますます困難になり、最終的には債務のマネタイゼーション(債務を支払うためにお金を印刷すること)を余儀なくされ、インフレをさらに押し上げ、通貨の深刻な切り下げを引き起こすことになるため、米国は現在、グレート・デット・サイクルの後半、つまりステージ3の「バブル崩壊期」にある。これは、債務危機が差し迫っている可能性があることを意味する。

以下では、1981年から2000年にかけて米国が経験した負債の最初の長いサイクルを、いくつかの短いサイクルに分けてレビューします。

最初の短いサイクル(1981年から1989年):1979年の第2次石油危機により、米国は「スタグフレーション2.0」の時代に入り、1980年2月から4月にかけて、米銀行のプライムレートは15.25%から20.0%へと9年連続で上昇した。20.0%へと9年連続で引き上げられた。インフレ率は史上最高で、金利も史上最高だった。システミックリスクの発生を回避するため、金融政策は引き締めから緩めへ、1980年5月から7月にかけて、連邦準備制度理事会(FRB)は3回の利下げを行い、そのたびに100BP、金利は13.0%から10.0%に低下し、合計300BPの利下げ、レーガンは国防支出の大幅な増加の後、1981年に就任し、政府のレバレッジ比率の段階が急増し、急速な拡大期の債務のストックは、1984年に債務の長いサイクルのセクションに到達するために最高点。5月には、全米トップ10に入るコンチネンタル・イリノイ銀行への「駆け込み融資」があり、同月17日、同行はFDICから一時的な金融支援を受けたが、これはFDICの銀行破綻処理史上、最も重要な銀行破綻処理となった。6月、銀行のプライム貸出金利は1985年のプラザ合意まで上昇を続け、米ドルは破綻を余儀なくされた。1985年プラザ合意、ドルの切り下げを余儀なくされる。プラザ合意調印後、1985年グラム・ルーデマン・ホリングス法が提出され、連邦政府は1991年までに財政収支を実質的に均衡させることが義務づけられた。1985年10月28日、ボルカー連邦準備制度理事会(FRB)議長は演説を行い、経済には金利低下の助けが必要だと主張した。1985年10月28日、ボルカー連邦準備制度理事会(FRB)議長は、経済には金利引き下げが必要だと主張する演説を行った。

しかし、1987年に連邦準備制度理事会(FRB)議長に就任したグリーンスパンは再び金融を引き締め、資金調達コストの上昇は企業や住民の資金調達意欲の低下を招き、金利引き上げも「ブラックマンデー」株価暴落の引き金となった重要な理由となり、経済成長率はさらに低下した。

政府のレバレッジも低下し始めた。

政府のレバレッジも低下し始め、1989年末まではすべてのセクターのレバレッジ比率の上昇は鈍化し続け、社会的レバレッジの規模は横ばい局面に入った。

第二の短いサイクル(1989年〜1992年):1990年8月に湾岸戦争が勃発し、国際原油価格が急上昇し、消費者物価指数(CPI)は1983年以来の高水準に上昇し、1991年のGDP成長率は1991年3月にマイナス成長率に達し、失業率は急上昇を続け、経済スタグフレーションの苦境を打開するために、米連邦準備制度理事会(FRB)は金融緩和政策に踏み切った。9.8125%のサイクルハイから連続カットで3%にフェデラルファンド目標金利。1992年4月1日、日本で株式市場の暴落が起こり、日経平均株価は17,000ポイントを割り込み、1990年初めの史上最高値38,957ポイントから56%も下落した。連鎖的な下落は、世界的な景気後退に対応して、7月2日、米連邦準備制度理事会(FRB)は再び50BPの金利を引き下げた。

第三の短いサイクル(1992年〜2000年):クリントン政権は、増税と歳出削減によって財政赤字を均衡させるために1992年に政権に就いたが、戦後の友好的な経済発展環境と良好な経済発展は、住民や企業部門の資金調達の意欲を高めることが期待されている。それ以来、景気拡大、インフレ再上昇の可能性、1994年2月に連邦準備制度理事会(FRB)が6連続利上げを開始し、6%に3ポイントの合計、1994年12月、連邦準備制度理事会(FRB)6連続利上げのために、長期金利が上昇したよりも短期金利が大幅に上昇し、債券のイールドカーブは、1994年の初めから9月中旬に米国債券市場の値は、反転しているように見えた6000億ドルの損失、1.5兆ドルの年間世界債券市場の損失は、有名な1994年の債券暴落のイベントです。

その後、1997年のアジア金融危機の勃発、1998年のロシア債務危機の勃発、直接アメリカの4大ヘッジファンドの一つであるロングタームキャピタルマネジメント(ロングタームキャピタルマネジメント、LTCM)の一晩の崩壊につながる。1998年第3四半期、米連邦準備制度理事会(FRB)は50bpsの利下げを実施し、金融市場の乱高下が米国の経済成長を阻害するのを防ぐため、インターネット事業の開発熱は上昇を続け、非政府部門のレバレッジの増分は上昇を続け、そのうち企業のレバレッジの増分は1986年以来の最高値に達し、社会的レバレッジ比率の増分の上昇につながった。

2000年にインターネットバブルが崩壊し、ナスダックは80%下落しました。

2000年、インターネットバブルが崩壊し、ナスダックは80%下落しました。インターネットバブル崩壊後、非政府部門のレバレッジとGDP成長率は大幅に低下し、社会的レバレッジ比率の増加はマイナスに転じ、レバレッジ比率の大きさが低下し、景気後退、インフレ率の低下、信用緩和の次のラウンドと景気回復の引き金となり、それ以来、債務サイクルの現在のラウンドが終了しました。

2008年の金融危機の後、米国の失業率は10%に達し、世界的な金利は0%に低下し、もはや金利引き下げを通じて経済を刺激することはできません、連邦準備制度理事会は、2008年から2020年の12年間の期間中に、米国は、本質的には、債務を購入するテーブルを拡大するために中央銀行を立ち上げ、お金を印刷し、債務のマネタイゼーションと量的緩和は、21日の終わりに続いた。はインフレと戦うために引き締めを始め、米国債金利は上昇し、米ドルは強含み、ナスダックはそれぞれ2021年の高値から33%下落し、高金利はFRBの損失につながった。

債務サイクルを簡単におさらいすると、米国がバブル崩壊の端境期に入ろうとしていることは前述したが、大負債サイクルの伝達経路は、民間-政府-連邦準備制度理事会であり、その後、大負債サイクルが中央銀行に伝わると、どうなるか。

最初のステップ:FRBは、債務をマネタイズするテーブルを拡大しました

債務危機があり、金利が(例えば、0%まで)下げることができない場合、お金はお金を印刷され、債券を購入し、プロセスは2008年に始まった、つまり、量的緩和(QE)は、現在の米国はQEの4ラウンドの合計を実施し、米国債やMBSの多くを購入した。QEの特徴は、期間の長い資産を買い入れることで、国債利回りを強制的に下げ、リスク資産に資金を誘導し、その価格を押し上げることである。

ここでのQEの資金は、準備金(商業銀行がFRBに預けているお金)を通過させることによって達成される。FRBが銀行から債券を買いに行くとき、FRBはお金を使う必要はなく、代わりにFRBの準備金が増えたことを銀行に伝える。

ステップ2:金利が上昇すると、中央銀行は損失を被る

FRBは主に利子を稼ぎ、利子を支払う機関であり、バランスシートの構造は、短く借りて長く買い、RRPや準備金のような期間の短い資産から利子を受け取り、米国債やMBSのような比較的期間の長い資産から利子を集めるというものである。しかし、22年の利上げ以来、長短金利は逆転しているため、FRBは損失を出している。23年には1140億ドルの損失、24年には820億ドルの損失を出した。

以前はFRBが利益を得た場合、それを財務省に回していた。そして赤字になると、この部分は繰延資産(米国財務省への利益送金)になる。

ステップ3:中央銀行の純資産が急激にマイナスになると、デス・スパイラルに突入する

FRBが損失を出し続ければ、いつか純資産が急激にマイナスになるだろう。これはデス・スパイラルの兆候であり、金利の上昇によって債権者が問題を察知して債務を売却し、金利がさらに上昇し、債務と通貨がさらに売られ、最終的には通貨が切り下げられ、スタグフレーションや恐慌が引き起こされる。

このステップでFRBは、一方では弱い経済と財政的に弱い政府を支えるために緩和政策を維持し、他方では市場の通貨売りを止めるために引き締め政策(高金利)を維持する必要性に迫られる。

ステップ4:レバレッジ解消 債務再編と切り下げ

債務が過重負担になると、大規模な再編や切り下げが行われ、債務の規模と価値が劇的に減少する。同時に通貨は切り下げられ、投資家や貯蓄者を惹きつけて再び通貨を保有させるだけの十分な信用がある新しい通貨制度が確立されるまで、通貨と債務保有者の実質的な購買力は失われる。このような段階で、政府は通常、特別税や資本規制などの特別な政策を実施する。

ステップ5:均衡への回帰 新たなサイクルの確立

債務が切り下げられ、サイクルが終わりに近づくと、連邦準備制度理事会(FRB)は、非常に逼迫した通貨と非常に高い実質金利の存在下で、通貨をハード・カレンシー(金など)に固定することにより、急速に切り下げられた通貨から比較的安定した通貨への移行を厳格に強制することができる。つまり、新しい循環システムが確立される。

以上のステップを通じて、基本的に米国は現在、第二ステップ(中央銀行の損失)から第三ステップ(中央銀行の純資産が大幅にマイナスとなり、デススパイラルに入る)の途中にあると判断できる。では、FRBは次にどのような対応を取るのだろうか?

債務をコントロールするには、通常2つの方法がある。ひとつは金融抑圧で、これは基本的に金利コストを押し下げるものであり、もうひとつは財政管理で、これは非金利赤字を押し下げることを意味する。金利コストの抑制とは、金利を引き下げ、利払いの圧力を緩和することであり、非金利赤字の抑制とは、支出を削減することと、増税することの2つの道に他ならず、トランプ政権はこの2つを積極的に推進している。

トランプ大統領の風と炎にもかかわらず、すでに従事し始めている、世界の金融市場は、実際にはそれほど認識されていません。世界の主要中央銀行が一貫して金を買い始めて久しい。金は今やドル、ユーロに次ぐ世界第2位の基軸通貨であり、円を抜いて世界第3位の基軸通貨となっている。

現在の米国の財政状況は深刻だ。古い借金を返済するために新たな借金をするが、財政ギャップを埋めるために借金を発行し、これらの新たな借金はより高い利払いをもたらすため、米国は「借金の悪循環」に陥り、最終的には「永遠」に陥る可能性がある。

このような新たな借金は、米国を「借金の悪循環」に陥らせ、最終的には「永遠の借金」に陥る可能性がある。

この場合、米国の債務のジレンマはしばらく解決されず、最終的にはまだ上記の2つの道に従って債務危機に対処しなければならないので、連邦準備制度理事会(FRB)は、利払い、金利引き下げの圧力を緩和するために、金利コストを引き下げることを選択しますそれは根本的に債務問題を解決することはできませんが、それは一時的に政府が巨大な債務負担に対処するためのより多くの時間を与えるために利払いの圧力の一部を軽減します。.

今回の利下げは、実はトランプ大統領の「アメリカ・ファースト」政策とも親和性が高く、トランプ大統領の関税や財政政策が米国の赤字を野生の馬のように暴走させ、米国の信用低下、インフレ、金利上昇につながるというのが、今の市場の一致した見方だ。下落、インフレ、金利上昇だが、実はドルの上昇は、米国市場金利に対する他国市場金利が、より下方(その国の相対的な高金利、通貨高)によって引き起こされたものであり、米国債価格の下落(=利回りの上昇)も、通常の現象の短期的な反発の金利低下サイクルの一部である。

市場が期待するリフレについては、トランプ氏が第4次石油危機を勃発させない限り、米国人が最も嫌うインフレ水準を再び押し上げようとする論理的な説明がつかない。

この利下げというものが、なぜこれほど出にくいのかについては?今年に入り、利下げ観測が揺れ動き、繰り返され続けているので、その後の「下げ」の余地を与えるために、今は「タカ派」の利下げ観測を過剰にさせたくないのだと思う。

1990年以来の歴史的経験を見直すと、連邦準備制度理事会(FRB)は1989年8月と1995年8月にそれぞれ、利下げ率と強さを決定するために、その後の成長状況を評価するために利下げを一時停止していた。例えば、1995年7月の「予防的」利下げ後、FRBは3会合連続で利下げに踏み切ったが、米国政府が新年度予算で合意できず、2度にわたって閉鎖された後、1995年12月に再び25bpの利下げを決定した。/upload.techflowpost.com/upload/images/20250301/2025030109185275586529.png">

したがって、あなたは推論を行うために市場の思考に沿って行くことはできません、多くの場合、問題が発生します、あなたは "逆を考え、逆を行う "べきです。".では、フォロースルーの機会は何でしょうか?

1、ドル資産から見れば、金はまだましな資産である。

2、米国債、特に長期債は非常に悪い資産である。

2、ある時点で、米国は積極的または消極的な利下げを開始する、我々は推論と準備の良い仕事を行う必要があり、米国の10年債利回りを注視してください。

3、ビットコインはリスク資産の中でも依然として質の高い投資対象であり、ビットコインの価値は依然として底堅い。

4、米国株は一旦リトレースメントの水準が大きくなり、低ロットで買われ、テクノロジー株はまだ利回り比率が高い。

香港当局はJPEX取引所を取り締まり、2億ドルの詐欺事件で70人以上の容疑者を逮捕し、ソーシャルメディアのインフルエンサーや有名人が無認可のプラットフォームを宣伝したことに関与している。

WeatherlyチアネットワークのIPO計画は、米国証券取引委員会に提出された修正フォームS-1で、新たな進展を見せた。

Miyuki

Miyukiナスダック市場のビットコイン採掘業者は、ビットコインの最近の半減を前に、業務シフトと戦略的投資により株価急騰を経験した。

Alex

Alexイスラエルはイランの中心都市イスファハンにミサイルを発射し、世界の金融に深刻な影響を与え、安全資産としての貴金属の魅力を高めた。今週、トレーダーは中央銀行当局者のタカ派的な姿勢を感じ、市場の売り圧力を強めた。一方、ドル高はアジア通貨に包括的な嵐を引き起こしている。

MiyukiHashKeyはBinanceのウォレット取引を停止し、グローバルサービスを開始し、Animocaと提携してアジアでの教育と拡大を行い、5年以内に認可を受けたトップ取引所になることを目指している。

Weiliang

Weiliang同庁は、サン社を含む被告が米国内で行った行為により、裁判所に管轄権があると主張した。

Catherine

CatherineTelegramがTetherをTONブロックチェーンに統合したことで、9億人のユーザーにグローバルな決済の可能性が広がり、欧米向けのWeChatのようなプラットフォームに変貌する可能性がある。

Anais

Anaisスイスの擁護派は、金融主権を強化し、スイスの財政議論を促進することを目的として、国家準備に金とビットコインを含めるように憲法を改正することを提案している。

Alexニューヨーク証券取引所(NYSE)は、ビットコインや個人投資家の活動が活発化していることもあり、24時間取引に関する市場調査を実施している。

Miyuki世界各地で地政学的な緊張が高まる中、著名投資家で『金持ち父さん貧乏父さん』の著者でもあるロバート・キヨサキ氏は、これが再び世界大戦に発展する可能性があり、ビットコインが好パフォーマンスを発揮する可能性が高いと見ている。この高名な著者は以前から金、銀、ビットコインを推奨している。

Weiliang