OpenAI、感情依存の懸念に警鐘を鳴らす。ChatGPTの人間のような声は不健全な感情的絆を育むのか?

GPT-4oの安全対策に関する最近のブログ記事で、OpenAIは擬人化に関する懸念を強調した。しかし、自社製品を人間に似せて描いてきた歴史を考えれば、こうした懸念は予想通りであり、皮肉にも思える。

Kikyo

Kikyo

著者:Techub Featured Compilation

文:ジョエル・ジョン(Decentralised.co)

編集:Yangz、Techub News

お金は私たちの周りのすべてを支配しています。人々が再びファンダメンタルズについて語り始める頃には、おそらく市場はひどい状態になっているでしょう。

この記事では、トークンは収益を生むべきなのかという素朴な疑問を投げかけています。もしそうなら、チームはトークンを買い戻すべきでしょうか?たいていのことがそうであるように、この問いに明確な答えはありません。前進する道は、誠実な対話によって切り開かれる必要があります。

人生は資本主義という名のゲームに過ぎない

人生は資本主義というゲームにすぎない。

この記事は、ブロックチェーンのデータクエリおよびインデックス作成プラットフォームであるCovalentの共同設立者であるGanesh Swami氏との一連の会話からインスピレーションを得たものです。この記事では、プロトコルの収益の季節性、進化するビジネスモデル、トークンの買い戻しがプロトコルの資本の最良の使い方であるかどうかを取り上げている。また、先週火曜日に書いた暗号通貨業界の停滞の現状についての記事も補足している。

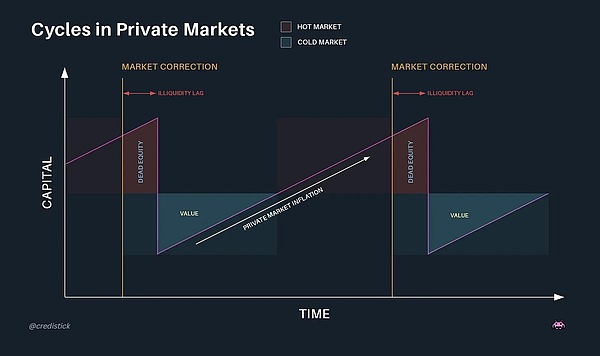

ベンチャーキャピタルなどの民間資本市場は、常に過剰流動性と流動性の希少性の間で揺れ動いてきました。これらの資産が流動性のある資産に変わり、外部からの資金調達が安定的に行われるようになると、業界の楽観主義が価格を上昇させる傾向があります。新たなIPOやトークン・オファリングを考えてみよう。このように新たに流動性を獲得することで、投資家はより大きなリスクを負うことになるが、逆に新世代の企業を生み出す原動力となる。資産価格が上昇すると、投資家は初期段階のアプリケーションに資金をシフトし、イーサやSOLのようなベンチマークよりも高いリターンを期待するようになる。

この現象は市場の特徴であり、問題ではありません。

このような現象は市場の特性であり、問題ではない。

出典:エクイダム主席研究員ダン・グレイ

暗号通貨業界の流動性は、ビットコインのブロック報酬が半減することを特徴とする周期的なサイクルに従います。2024年、ビットコインスポットETFへの資金流入とマイケル・セイラー氏(昨年、ビットコインに総額221億ドルを費やした)による大規模な購入が、ビットコインの「貯蔵庫」として機能した。しかし、ビットコイン価格の上昇は、小規模トレントの全体的な上昇にはつながっていない。

私たちは現在、資本の流動性が逼迫している時期にあり、資本配分担当者の注意は何千もの資産に散漫になり、何年もトークンの開発に奮闘してきた創設者は、"ミーム資産を立ち上げればより多くの金銭的利益を得られるのに、なぜわざわざ本物のアプリを作るのか? "と、すべての意味を理解するのに苦労しています。

以前のサイクルでは、取引所上場とベンチャーキャピタルの支援により、L2トークンはその潜在的な価値に対するプレミアムを享受していました。しかし、より多くの参加者が市場に殺到するにつれ、その認識と評価プレミアムは消滅しつつあります。その結果、L2のトークンの価値は下落し、補助金やトークン収入で小規模な製品を助成する能力が制限されている。さらに、評価過剰により、創業者は、すべての経済活動を悩ませる古くからの疑問、「収益はどこから来るのか」を問うことを余儀なくされている。

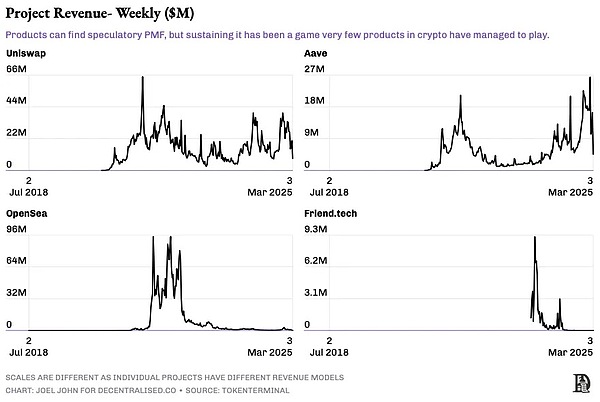

上のチャートは、暗号通貨プロジェクトからの収益が一般的にどのように機能するかをうまく説明しています。AaveとUniswapは、ほとんどの製品にとって間違いなく理想的なテンプレートです。両プロジェクトは、早期市場参入と「リンディ効果」のおかげで、長年にわたって安定した手数料収入を維持しており、ユニスワップはフロントエンド手数料を増やすことで収入を得ることさえ可能で、消費者の嗜好を完璧に裏付けています。ユニスワップは分散型取引所にとって、グーグルが検索エンジンにとってそうであるようなものです。

対照的に、Friend.techとOpenSeaは、収益が季節的なプロジェクトだ。たとえば、「NFT の夏」は 2 四半期続きましたが、Social-Fi の投機的なブームは 2 ヶ月しか続きませんでした。製品によっては、投機的な収益が十分に大きく、製品の本来の意図と一致していれば、理解できるものもある。現在、多くのミーム取引プラットフォームが、手数料収入が1億ドルを超える企業の仲間入りを果たしている。この規模の収益は通常、トークン販売や買収によってのみ、ほとんどの創業者が達成可能である。このレベルの成功は、収益ダイナミズムが異なる消費者向けアプリではなく、インフラ開発に注力しているほとんどの創業者にとっては珍しいことだ。

ベンチャーキャピタル企業は2018年から2021年にかけて、開発者が多くのユーザーを獲得することを期待して、開発者ツールに多額の資金を提供してきました。しかし2024年までに、暗号通貨のエコシステムには2つの大きな変化が起こりました。

まず、スマートコントラクトは限られた人間の介入で無限のスケーラビリティを達成しました。今日、UniswapとOpenSeaは、取引量に比例してチームをスケールさせる必要性をなくしました。

第二に、大規模言語モデリング(LLM)と人工知能の進歩により、暗号通貨開発者ツールに投資する必要性が減りました。その結果、暗号通貨は資産クラスとして「清算の時」を迎えている。

Web2では、オンラインのユーザー数が非常に多かったため、APIベースのサブスクリプションモデルが機能しました。しかし、Web3はより小さなニッチ市場であり、何百万人ものユーザーにスケールするアプリはほとんどありません。我々の優位性は、個々のユーザーあたりのゲスト収益が高いことだ。暗号通貨業界の平均的なユーザーは、お金を流動化させるブロックチェーンの性質に基づき、より高い頻度でより多くのお金を使う傾向がある。その結果、今後1年半の間に、ほとんどのビジネスは、取引手数料という形でユーザーから直接収益を得るようにビジネスモデルを再設計しなければならなくなるだろう。

もちろん、これは新しいコンセプトではない。当初、StripeはAPIコールごとに課金し、Shopifyはサブスクリプションに対して一律料金を課金していたが、両プラットフォームはその後、発生した収益のパーセンテージを課金するように切り替えた。Web3のAPI課金に対するアプローチは、インフラ・プロバイダーにとっては比較的シンプルでわかりやすい。彼らはAPI市場を価格競争によってカニバリゼーションし、無料製品を提供することさえある。もちろん、これは理想的な仮定の状況だ。

実際の状況がどうなるかについては、Polymarketが一例です。現在、UMAプロトコルのトークンは紛争案件と結び付けられ、紛争解決に使用されています。市場の数が多ければ多いほど、紛争が発生する確率は高くなり、UMAトークンの需要に直結すると予測されている。取引モデルでは、必要な証拠金は賭け金総額の0.10%など、小さなパーセンテージで構わない。大統領選の結果に10億ドル賭けると仮定すると、UMAは100万ドルの利益を得ることになる。仮定のシナリオでは、UMAはこの収益を使って独自のトークンを購入し、破棄することができる。このモデルには利点と課題の両方があります(これについては後ほど詳しく説明します)。

Polymarket以外にも、似たようなモデルの例として、取引所機能を組み込んだウォレットであるMetaMaskがあり、現在約360億ドルの取引量と、取引所ビジネスだけで3億ドル以上の収益を上げています。さらに、同様のモデルはLuganodeのような誓約プロバイダーにも適用され、誓約された資産額に応じて手数料を請求することができます。

しかし、APIコールからの収益が減少している市場において、なぜ開発者は他のインフラプロバイダーではなく、あるインフラプロバイダーを選ばなければならないのでしょうか?収益分配が必要な場合、なぜ彼らは他のサービスではなく、この予測サービスを選ぶべきなのでしょうか?答えはネットワーク効果にある。複数のブロックチェーンをサポートし、他の追随を許さないデータの粒度を提供し、新しいチェーンをより速くインデックス化できるデータプロバイダーは、新しい製品の最初の選択肢となる。同じ論理が、インテントやノーガス交換ツールなどの取引カテゴリーにも当てはまる。サポートするブロックチェーンの数が多ければ多いほど、また低コストで迅速なサービスを提供すればするほど、限界効率の高さがユーザーの囲い込みにつながるため、新商品を引きつける可能性が高くなります。

トークンの価値をプロトコルの収益に結びつけることは、何も新しいことではありません。ここ数週間で、多くのチームが、収益のパーセンテージに基づいてネイティブ トークンを買い戻したり、燃やしたりするメカニズムを発表しました。注目すべきものには、 Sky、Ronin、Jito、Kaito および Gearboxが含まれます。

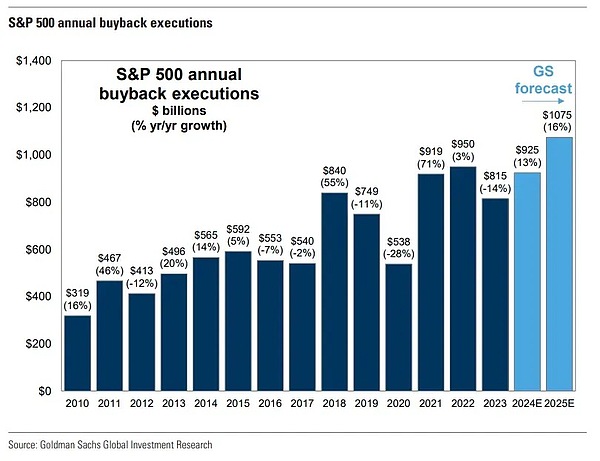

トークンの買い戻しは、米国の株式市場における自社株買いと同じで、基本的には証券取引法に違反することなく株主(トークン保有者)に価値を還元する方法です。

トークンの買い戻しは、米国の株式市場と同じです。

2024年には、2000年の1700億ドルに対し、米国市場だけで約7900億ドルが自社株買いに費やされる。そして1982年以前は、自社株買いは違法とされてきた。過去10年間で、アップルだけでも自社株買いに8000億ドル以上を費やしている。この傾向が続くかどうかはまだわからないが、キャッシュフローがあり、自らの価値に投資する意思のあるトークンと、そのどちらもないトークンとに、市場で明確に分かれているのがわかる。

ソース:ブルームバーグ

自社のトークンを買い戻すために収益を使うことは、ほとんどのアーリーステージの契約やdAppsにとって最適な資本の使い方ではないかもしれません。実行可能な運用方法は、新たなトークン発行による希薄化効果を相殺するのに十分な資本を割り当てることであり、トークンを使用してユーザーベースにインセンティブを与える中央集権型企業であるKaitoの創設者が最近説明したトークン買い戻し方法はまさにこれだ。同社は法人顧客から集中的にキャッシュフローを受け取り、そのキャッシュフローの一部を使ってマーケットメイカーを通じてトークンの買い戻しを実行する。買い戻されたトークンの数は、新たに発行されたトークンの数の2倍になり、ネットワークはデフレ状態になる。

Kaitoとは異なり、Roninは異なるアプローチを採用しています。このチェーンは、ブロックごとのトランザクション数に基づいて手数料を調整する。利用ピーク時には、ネットワーク手数料の一部がRoninの財源となる。これは、トークンを買い戻すことなく資産の供給を独占する方法である。どちらの場合も、創設者は価値をネットワーク上の経済活動に結びつける仕組みを考案した。

後の投稿で、このような活動に関与するトークンの価格とチェーン上の振る舞いに対するこれらの活動の影響を掘り下げます。しかし、今のところ明らかなのは、トークンの評価額が下がり、暗号通貨業界に流入するベンチャーキャピタルの量が減少するにつれて、私たちのエコシステムに流入するわずかな資金をめぐって、より多くのチームが競争しなければならなくなるということです。

ブロックチェーンの「暗号通貨トラック」のコア属性を考慮すると、ほとんどのチームは取引量のパーセンテージによる収益モデルに移行するでしょう。そうなれば、プロジェクト側のチームは、すでにトークンをローンチしていれば、「買い戻しと破棄」モデルを実施するインセンティブを持つことになります。この戦略を成功させることができたチームは、流動性市場での勝者となるか、あるいは、非常に高い評価でトークンを購入することができるだろう。これらすべての結果は、後知恵でしかわからない。

いつか、もちろん、価格、収益、収入についての話はすべて無意味になるでしょう。私たちは、あらゆる種類の「犬のMemecoin」に資金を投じ、あらゆる種類の「猿のNFT」を買うことに戻るでしょう。しかし、市場の現状を見てください。生き残りを心配する創業者のほとんどが、収益やトークン破壊についてすでに深い議論を始めています。

GPT-4oの安全対策に関する最近のブログ記事で、OpenAIは擬人化に関する懸念を強調した。しかし、自社製品を人間に似せて描いてきた歴史を考えれば、こうした懸念は予想通りであり、皮肉にも思える。

Kikyoトルコの新しい暗号規制は2024年7月2日から施行され、すべての暗号サービス・プロバイダーは2024年10月2日までにライセンスを申請するか、清算する必要がある。CoinbaseやKuCoinのような主要プレーヤーは、新しい規則に適応するための潜在的な課題を反映して、まだライセンスプロセスを開始していない。

Joy

Joyワイヤレス・インターネット・プロバイダーのアンドレナは、分散型ブロードバンド・プロトコルであるDAWNを開発するために1800万ドルを調達した。DAWNはDePINとして、従来のプロバイダーを迂回し、家庭に直接インターネットアクセスを提供することを目指している。現在、DAWNはテストネットの段階にあり、Solana上でローンチされる予定だ。DAWNはインターネット・アクセスに革命をもたらすのだろうか?

Catherine

CatherinePump.funは0.5SOLの報酬を提供し、プラットフォーム上でトークンのローンチを成功させるインセンティブを与えているが、Raydium DEXに到達したトークンはわずか1.4%に過ぎない。革新的なボンディングカーブモデルにもかかわらず、同プラットフォームのmemecoinsは依然として成功率が低く、ハイリスクである。

Anais

Anaisドナルド・トランプとイーロン・マスクの「X Spaces」インタビューが延期され、100万人以上の視聴者が参加した。遅延は本当にDDoS攻撃によるものなのか、それともマスクが理由をでっち上げたのか?

KikyoエルサルバドルのYilportからの歴史的な16.2億ドルの投資は、港をアップグレードし、貿易を促進し、雇用を創出すると同時に、火山エネルギーを動力源とする非課税都市であるBitcoin Cityプロジェクトの基礎を築く。その野心的な目標にもかかわらず、ビットコインシティは資金調達の遅れや環境問題などの課題に直面している。一方、エルサルバドルは現在約3億4500万ドル相当のビットコイン埋蔵量を拡大し続けている。

JoyTONブロックチェーンベースのミニゲームネットワークであるTeleverseは、Summer Capitalが主導するシード資金で100万ドルを確保した。WeChatのミニゲームの成功をTelegramで再現することを目指すTeleverseは、トップクラスのゲーム体験を提供し、Web3ゲームとブロックチェーンの採用を推進しようとしている。

CatherineBounty Bayは、アプリ内の紹介システムとTonブロックチェーンとの統合により、アプリの閲覧回数260万回以上、ユーザー数130万人以上と急速に支持を集めている。このプラットフォームはTelegram内でシームレスなショッピング体験を提供し、ゲーミフィケーションと報酬を活用してユーザーエンゲージメントを高め、売上を促進している。

Weatherly

Weatherlyビットコインの作成者についてのFBIの不可解な回答は、彼が第三者の個人である可能性を示唆した。FBIはナカモトの正体を知っているのか、それとも謎は続くのか。

Kikyo柴犬のコミュニティは、その大規模で活発な基盤で知られているが、その人気を悪用した詐欺師がテレグラムやXで偽のエアドロップや景品を狙うケースが増えている。これらの詐欺は、ユーザーを騙して財布を接続させたり、個人情報を共有させたりして、コミュニティの熱意と信頼に乗じて資金を盗むことを目的としている。

Anais