EIP-3074はイーサネットを再び簡単にできるか?

EtherCoreの開発者は、今後予定されているハードフォークアップグレードのプラハ/エレクトラ(2024年第4四半期/2025年初頭に予定)にEIP-3074を含める計画で合意した。

JinseFinance

JinseFinance

ソース:vernacular blockchain

「正統性」という、文字通りWeb3の精神に反する言葉が最近頻繁に登場するようになった。

「オーソドックス」という、文字通りWeb3の精神と相反する言葉が、最近頻繁に登場するようになった。

特に、暗号コミュニティでは、EigenLayerやCelestiaのような今日のスタープロジェクトの多くを巻き込んで、イーサのDAの正統性に関する大きな議論が始まっており、イーサの共同創設者であるVitalik Buterin氏も頻繁に発言するようになっています。そして、その「正統性」をめぐる議論は、本当は何を意味するのだろうか?

DA(データ可用性)は、今日のモジュール式ブロックチェーンアーキテクチャの重要な構成要素です。

モノリシックなブロックチェーンとは異なり、モジュラー型ブロックチェーンは、ブロックチェーンネットワークのさまざまな部分を、実行、データ可用性とコンセンサス、決済などの機能レイヤーに分割します:

シングルチェーン対モジュラーブロックチェーン、画像提供:ウェブ。

シングルチェーン対モジュラーブロックチェーン、画像提供:ウェブ。実行 層 はトランザクションとステータス更新の処理を担当します。

Settlement は、Rollup L2のステータスデータの検証と、不正の証明/有効性の証明の処理を担当する。

現在、L2戦争の過熱と進化するモジュール性の物語に伴い、実行に焦点を当てたロールアップや、データの可用性に焦点を当てたセレスティアが急増しています。

そしてモジュール性の世界では、データ可用性(DA)の中核機能は、コスト削減とブロックチェーンのスケーリングに責任を持つために、チェーン上のデータが利用可能で、すべてのネットワーク参加者がアクセスできるようにすることです。

では、これにはどのようなメリットがあるのでしょうか?

まず第一に、より専門化されていることです。データの可用性と実行の分離を例にとると、モジュール式アーキテクチャでは、1つのノードグループが完全にDAを担当し、別のノードグループ(またはグループ)が実行を担当し、全員がそれぞれのことを行うことが可能です。この文脈では、専用のDAレイヤーは、より高いスループットを可能にすることに加えて、相互運用性を向上させ、コストを削減します。

理論的には、ブロックチェーンネットワークのすべてのノードは、データが利用可能であることを検証するために、すべての取引データをダウンロードしなければなりません。これは非常に非効率的でコストのかかる作業であると同時に、現在ほとんどのブロックチェーンが採用している方法であり、検証に必要なデータ量がブロックサイズに比例して直線的に増加するため、スケーラビリティの障害となります。

第二に、スケーラビリティが大幅に改善されます。各ブロックチェーンをレゴブロックにすることで、開発者は特殊化されたモジュラーチェーンを組み合わせることで、よりスケーラブルなブロックチェーンを構築できるようになり、Caldera、AltLayer、ConduitなどのRollup-as-a-serviceプロバイダーを通じて、新しいレイヤー1のブロックチェーンを展開できるようになります。カルデラ、アルトレイヤー、コンデュイットなどのサービスプロバイダーは、新しいL2の展開をますます容易にしています。

つまり、たとえばイーサにおけるモジュール性とは、L1メインチェーンを決済およびデータ可用性レイヤーとして使用し、さまざまなロールアップなどのL2ソリューションを実行レイヤーとして使用することでスケーリングすることです。

これはイーサのモジュール型ブロックチェーンスタックに向けたロードマップでもあり、この移行が完了すれば、ユーザーはイーサのベースレイヤーのセキュリティの恩恵を受けながら、L2ソリューションを使用できるようになります。

ではなぜ最近、DAについてヴィタリック氏とコミュニティの間で大きな議論が交わされているのでしょうか?議論の理由は何でしょうか?

簡単に言うと、データ可用性レイヤーの現在の主流のプロジェクトは、イーサ(つまり、状態データと証明をイーサL1に直接提出する)に加えて、Celesita、EigenLayer、Availのような新しいソリューションの出現を見ました。

そしてCelestiaとともに、スケーラビリティ、主権、柔軟性、共有セキュリティなどの特徴を備え、データ可用性レイヤーでEtherChannelと競合し、Manta、ZkFairなどの一部の汎用ロールアップL2がCelestiaに乗り換えるようになりました。

最も直接的な影響

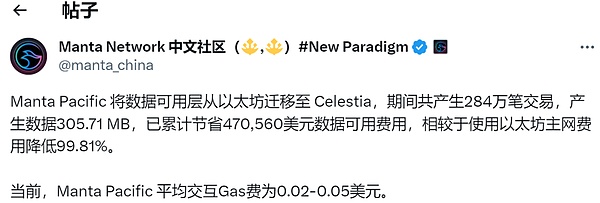

最も直接的な影響は、Manta Pacificがデータ可用性レイヤーをイーサリアムからCelestiaに移行したことによる「割れた窓」効果で、CelestiaベースのL2としては初めて、イーサリアムコミュニティで多くの議論と懸念が巻き起こりました。

Manta Pacificにとって、そうする動機は間違いなくデータ可用性のコストを削減することでした。公式発表によると、DA層をCelestiaに移行して以来、メインのイーサネット・ネットワークを使用した場合と比較して、コストは99.81パーセントという飛躍的な削減を実現しています。

もちろん、CelestiaのようなサードパーティのDAソリューションは、DA層としてEtherを使用するRollupと比較して、ある程度のセキュリティを犠牲にします。しかし、これらのL2のトレードオフについては、コストとセキュリティのためにどちらのDAを選択するかという問題ですが、コストがより重要な要因であることは確かです。

そのため、現在、Aleo、Dymension、ZKFairなどの新しいプロジェクトは、コスト削減のためにCelestiaのような新しいDAソリューションに踏み切り、Polygonでさえ、「イーサリアムより8000倍安い」というNEARへの移行を選択しています。

翻訳:イーサより8000倍安い!

これはCelestiaのような他のDAソリューションと比べてどうなのでしょうか?

予想通り、コストの優位性が続く限り、今後ますます多くのL2がCelestiaのような新しいDAソリューションを統合することになるでしょう。

つまり、大きなDAの「正統性」論争は、要するに、一般的なロールアップL2がDAレイヤーをイーサからCelesitaやAvailのようなモジュール型ブロックチェーンDAに切り替えるということです。

全体として、セレスティアやその他の関連するDAソリューションの開花は、イーサのDAの競争力をある程度損なっています。

具体的に言うと、イーサの「正統性」に影響を与えたのはセレスティアだけではありません。 現在のDAサーキットをマクロな視点から分類すると(中央集権的なソリューションを除いて)、大まかに4つのカテゴリーに分類することができます。strong>

Celestiaのような独立した分散型DA;

EigenDA / MantleDA (ETHの再取得を活用するDA);

NEARやその他の

これらのうち、Celestiaは言うまでもなく、L2ガス料金に大きな金銭的利益をもたらすため、多くのコミュニティユーザーから「ジャストインタイム」とみなされています。

特にCelestiaは、Manta、ZKFair、Arbitrum Orbit、Generic L2 Eclipse、分散型APIデータサービスプロトコルPocket Network、モジュール型ブロックチェーンネットワークMovement Labsなどのイーサリアムプロジェクトですでに使用されています。

一旦規模が達成されれば、確かにイーサの手数料収入を侵食し続け、非常に高い評価プレミアム(イーサの失われたシェア)を要求する、特化したDAの巨人に成長するかもしれない。

その上、EigenDAはEtherの既存のインフラを活用し、Etherに依存し、Restakingを通じてEtherの安全なコンセンサスを拡張するため、本質的に代わりにEtherのDAの「正統性」を維持し、EtherのDA能力を強化します。

そしてNEARもまた、シードプロセスへの「新規」参入者です。 上記のPolygonに加えて、Arbitrum OrbitもまたNear DAを統合し、開発者がArbitrumの技術に基づいて独自の設定可能なロールアップを立ち上げることを可能にしています。

全体として、DA競争は、TIAの乱高下した市場価格から全体として見ることができます。一般的に、TIAの市場価格の高騰は、DA回路が新しいL1&2の状況とともに主流に進化していることも示しています。

このような観点から、DA「正統派」のゲームも2024年にはメインシナリオとなり、さらには新たな「イーサリアムキラー」へと進化していくでしょうから、何か新しいプロジェクトが実行されるのを楽しみに待ちましょう。

EtherCoreの開発者は、今後予定されているハードフォークアップグレードのプラハ/エレクトラ(2024年第4四半期/2025年初頭に予定)にEIP-3074を含める計画で合意した。

JinseFinanceEthStorageテストネットワークは現在、イーサネットセポリアテストネットワーク上で稼働しており、いくつかのコミュニティ参加者がローカルストレージのステータスの証明に成功している。

JinseFinanceイーサネットのCancun-Deneb(「Dencun」)ハードフォーク・アップグレードがすべてのテストネットワークで成功裏にアクティベートされ、2024年3月13日のメインネットワークのデビューに向けた舞台が整った。

JinseFinanceアウトソーシングされたデータの可用性については懐疑的だが、イーサネットはモジュラー・アーキテクチャの方向へとますます進んでいる。シャード・スケーリングという初期のビジョンは捨て去られ、モジュール化の道に取って代わられた。

JinseFinance本稿では、クロスチェーンのモビリティ問題を解決することの重要性と、モビリティのシームレスな移行を実現するための3つの主なアプローチ、および高速決定論的レイヤーの概念について説明する。

JinseFinanceDistributed Validator Technology(DVT)は、分散化の課題に対処するためにイーサネットのプルーフ・オブ・ステーク(PoS)フレームワークを再構築している。

JinseFinanceスマートコントラクトの最適化とセキュリティのためのイーサネット仮想マシン(EVM)とSolidityアセンブリの詳細。

JinseFinanceEtherのDencunハードフォークが2024年第1四半期に実施される予定であることから、Etherに期待される今後の改善案を紹介します。

JinseFinanceイーサ2.0,テクノロジー,イーサ・ロールアップ・ロードマップを再考する ゴールデンファイナンス,この記事はイーサ・ロールアップ・ロードマップを再考するものです。

JinseFinanceビットメイン社は、継続的な財政難とマイニング事業の後退を受けて、従業員の給与(業績給と基本給の両方)を停止する措置を取った。

Kikyo

Kikyo