a16z Crypto CSX 2024年秋プロジェクト詳細リスト

a16z CSXは、承認された各企業に最低50万ドルを投資する。

JinseFinance

JinseFinance

出典:金融時差ボケ

悪いニュースに次ぐ悪いニュースで、日本と韓国は軒並み暴落し、アメリカの先物市場も崩壊した。

日本株は5.8%の暴落に続いて再び暴落し、日経平均株価は5日の取引開始早々に7%も急落、日本の東芝もメルトダウンを誘発する急落を見せた。

日経平均や東証を含む日本株は7月の高値から20%以上下落し、テクニカルな弱気相場に突入した。

一方、日経平均のボラティリティは50%上昇し、2020年4月の世界同時暴落以来の最高値を更新した。

加えて、日本の債券市場も急変動し、メルトダウンを引き起こした。

一方、韓国のKOSPIは4%以上下落し、オーストラリアのS&P/ASX200指数は2.1%まで下げ幅を拡大した。ナスダック100先物は2%安となった。

世界の金融市場が再び暴落していることは明らかだ。

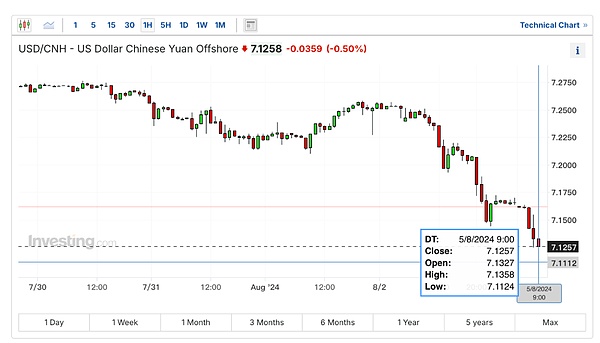

2つの資産クラス、円と人民元が非常に強い。

金曜日に1000ポイント急騰した後、オフショア人民元は再び500ポイント近く急騰し、一時7.12を超え7.1124まで上昇した。 現在は7.13付近まで回復している。

ドルは対円で強含みを続け、一時144.7まで上昇した。

なぜ世界市場は再び暴落したのか?

金曜日には、世界的な不況トレードが蔓延し、裁定取引が崩壊し、利益確定売りが理解されたことに加え、中東での戦争への期待が急上昇するという大きなニュースもあった。

まず、ハマスの政治指導者であるイスマイル・ハニヤと、レバノンのヒズボラの軍事指導者であるフアド・チョクルが相次いで暗殺された。

その後、両陣営は互いに報復を始めた。

8月5日、米国はG7で、イランが24時間以内にイスラエルを攻撃する可能性があると述べた。

中東での戦争がエスカレートするかどうかは別として、市場の予想は「戦争が起こる」であり、そして市場は暴落する。

もうひとつ起こったことは、ウォーレン・バフェットが劇的に株式を売却し、空前の現金を蓄えたことだ。

バークシャー・ハサウェイは、第2四半期にアップル社の株式を大幅に減らし、第1四半期の7億8900万株から約50%減の約4億株にした。

株式の売却により、同社の手元資金は、第1四半期末の1890億ドルに対し、過去最高の2769億ドル(1兆9800億円)となりました。

市場は、バフェット氏がこのように株式を売却し、現金を準備することは、世界的な金融危機が到来していないと考えており、彼は一方では、株式を売却し、一方では、底を打つ準備ができて大量の現金を準備する必要があります。

そのため、市場はまた、世界の株式市場が崩壊し続け、その結果、売却に従った。

最後に質問ですが、なぜ円は猛烈に上昇したのに、日本の株式市場は次々と暴落したのでしょうか?

定義からすると、円が高騰し、円資産が貴重になり、円に資本が流入し、日本の株式市場は右ああ上昇するはずですか?

日本は輸入国であると同時に輸出国だと言う人もいる。エネルギーや原材料は輸入に依存し、自動車やその他の工業製品は輸出に依存しているため、円にはレンジがあり、日本経済のこのレンジ内は良好で、このレンジを超えると問題になる。

この議論には真実もあるが、円や日本の株式市場の動きの理由にはまったくならないし、日本経済の良し悪しの理由にもならない。

この「乖離」を説明するだけでなく、今回の「円安・日本株高」のきっかけからも。

まず、円安で日本の株式市場が急騰したのは、いわゆる「強気の切り下げ」ではなく、通貨安ではなく、輸出が改善し、景気が良くなり、最終的に株式市場が上昇したことは明らかです。

2021年以降のこのラウンド、日本の切り下げと日本の株式市場の高騰は、代表的な人物がウォーレン・バフェット氏であることから引き起こされる完全に「裁定取引」である。

ウォーレン・バフェットはどのように裁定取引を行っているのか?

円安の初期段階で、円を借りて、円負債の形成、そして借りた円を使用して、日本のトップ5企業(伊藤忠商事、丸紅、三菱UFJ、三井物産、住友商事)を買う。

なぜこれが有効なのか?

まず、バフェット氏は円安の一般的な流れに賭け、円安になる前の段階で円を借り、円安になったときに円為替差益を得ることで、円借金の負担を軽くした。

例えば、ウォーレン・バフェット氏は1米ドル=103円の時に円を借り、最終的に161円まで円安になったが、これは約3年半で50%以上円安になったことに相当する。

もしバフェットが以前借りた円を161円で返済していたら、少なくとも36パーセント少ないドルを使ったことになる。

円の借金を返済するのに100ドルかかっていたものが、今では64ドルで十分に返済できるだろう。

この作戦の鍵は、円安が進んでいることにある。

次に、なぜバフェットは円を借りた後、日本の株式市場に投資したのか?

実は正確に言うと、バフェットは円を借りた後、伊藤忠商事、丸紅、三菱UFJ、三井物産、住友商事といった高配当の日本株に投資した。

このような運用は手ぶらで、無リスク裁定取引と呼ぶことができる。

日銀がまだ利上げをしていなかったため、円金利は極めて低く、米国10年債の金利はわずか0.5%だった。しかし、日本の高利回り株の配当は5%にも上った。

つまり、バフェットは円を借りて日本の株式市場に投資し、手ぶら同然で4.5パーセントの利益を設定したのである。

この運用の鍵は、日本の金利が低いことにある。

最後に、バフェット氏に追随する人が増えた結果、最も注目すべきことの一つは、日本の株式市場が高騰を続けていることである。

日本の株式市場は急騰し、投資家が得たもう一つの利益は、スプレッド利益だった。

この作戦の鍵は、日本の株式市場が上昇しなければならないことにある。

つまり、過去3年間、円金利は低く、円相場は過去最低を更新し、日本の株式市場は過去最高を更新してきた。

しかし最近、円金利の上昇というひとつのきっかけで、状況は逆転した。

日本は3月に17年間のゼロ金利政策を終了し、市場がそれを消化した後、またFRBの政策を見越して、7月初めに円は「底打ち」した。

理屈は簡単で、円金利の引き上げ、ドル金利の引き下げが期待され、円安の末に円相場が上昇に転じた。

この市場の流れは、先に述べた裁定取引における1番目と2番目に反している。

円借款コストの上昇を防ぐためには、投資家は円借款の返済を急ぎ、利息も少なくするのが賢明である。

円為替差損を防ぐためには、円高になる前に急いで円借金を返済するのが投資家のやり方であることは明らかだ。

どうやって円を返済するのか?借りたお金は日本の株式市場の中にある。

日本の株式市場を売るのは簡単だ!

円金利の上昇、円為替レートの上昇、より積極的な誰もが「クローズド」裁定取引、最初のステップは動作するように、日本の株式市場を売ることです。

だから我々は、 "日本の株式市場の暴落 "と "円為替レートの上昇 "この矛盾した市場の組み合わせを参照してください。

a16z CSXは、承認された各企業に最低50万ドルを投資する。

JinseFinanceバイナンス・ジャパン、XRP/JPY取引ペアを他の3ペアと共に開始、XRP投資家のアクセス性と流動性を強化。取引量の増加にもかかわらず、XRPはわずかに下落。

Xu Lin

Xu Linアニモカ・ブランズ・ジャパンとQuiddは、日本の知的財産とデジタル・コレクティブルのユニークな融合を提供するWeb3で、アニメと漫画の融合のパイオニアとして協力します。このコラボレーションは、グローバルなファンダムに対応し、世界中の愛好家にアクセス可能な革新的なデジタル・コレクティブルを提供することを目的としており、日本のアニメとマンガの文化的豊かさと最先端技術の架け橋となります。

Jixu

Jixuロイター通信が7月20日に報じたところによると、この動きは、中央銀行が小売利用向けに自国通貨のデジタル版の開発を本格化させる世界的な傾向の高まりと一致している。

Coinlive

Coinlive 3 月 10 日の早朝、仮想通貨市場は全体的に急落し、ビットコインの最高下落率は 9% 近くに達しました。

Coinlive Coinlive 仮想通貨市場の低迷に対応して、Kraken は日本での事業を 2 度目に停止することを選択しました。

Cryptoknowmics

Cryptoknowmics暗号市場は、昨年の大部分で長引く弱気市場の苦しみにあったという事実のために、暗号アプリケーションへの関心が低下しています。

Finbold

Finboldだまされにくい個人投資家と資産価格の下落により、詐欺はそれほど魅力的な試みではなくなりましたが、新しいDeFiアプリケーションの津波により、ハッカーは唇を舐めています.

Cointelegraph

Cointelegraph日本ナンバーワンのスーパーアプリであるLINEは、独自のNFTマーケットプレイスを立ち上げ、暗号化機能のリストに新機能を追加した。

Cointelegraph