ソラーナ社の新型暗号通貨スマートフォンの需要が急増

革新的なテクノロジーとコミュニティ主導のアプローチを融合させた、Web3統合型スマートフォンの未来、ソラーナ・モバイル第2章を2025年に盛大に発表する。

Alex

Alex

ステーブルコインは暗号業界で重要な位置を占めています。2024年7月25日現在、ステーブルコインの時価総額は約1650億ドルで、2兆4170億ドルの暗号通貨市場全体の7%近くを占めています。代表的なステーブルコインの1つであるテザー(USDT)は現在、時価総額でビットコインとイーサに次ぐ第3位の暗号通貨である。

この記事では、定義、分類、デジタル通貨分野で果たす重要な役割など、ステーブルコインについて詳しく見ていきます。=""> 定義:ステーブルコインとは何か?

金融安定理事会(Financial Stability Board)と国際決済銀行(Bank for International Settlements)によると、ステーブルコインとは「世界最大の金融機関が資金調達に使用する通貨」と定義されています。金融安定理事会(Financial Stability Board)と国際決済銀行(Bank for International Settlements)によると、ステーブルコインとは「特定の資産、または資産のプールやバスケットと相対的に安定した価値を維持することを目的とした暗号通貨」であり、「特定の資産、または資産のプールやバスケットと相対的に安定した価値を維持することを目的とした暗号通貨」である。資産、または資産のプールやバスケット」)。一般的に、ステーブルコインは米ドルに代表される不換紙幣にペッグされている。

市場では、安定コインに関する議論に事欠かない。しかし、包括的な疑問は、「なぜ安定したコインが必要なのか」ということです。

従来の資産と比較して

従来の資産と比較して

ということです。第一に、Web3の大規模な導入の文脈において、デジタル資産は伝統的な資産よりも便利な取引性を提供します。Stablecoinは、価値の安定した交換媒体として日々の取引を容易にし、また、従来の銀行システムの処理遅延や高い手数料を回避し、迅速かつ低コストの国境を越えた支払いを可能にします。

他の暗号通貨と比較して

第二に、stablecoinは日常的な取引を促進する交換媒体として使用できます。">第二に、ステーブルコインは価値の変動の影響を軽減するのに役立ちます。BTCやETHのような主流の暗号通貨は本質的に価値の変動が激しいため、ステーブルコインには適さない。市場が不安定な時、ステーブルコインは独自の価値の安定性を提供し、価値保全のための安全な避難所として機能します。

担保付きステーブルコイン

フィアット担保付きステーブルコイン:米ドルなどの不換紙幣準備によって裏付けされています。代表的な例としては、テザーUSD(USDT)とUSDコイン(USDC)があり、時価総額上位2つのステーブルコインである。2024年7月現在、これらの時価総額を合わせると、ステーブルコイン全体の時価総額の90%以上を占めています。

コモディティに裏打ちされたステーブルコイン:金やその他の現実世界の資産などのコモディティ埋蔵量に裏打ちされています。典型的な例はテザー・ゴールド(XAUt)で、金を担保としている。

暗号通貨担保型ステーブルコイン:BTCやETHなどの他の暗号通貨準備によって裏付けされています。典型的な例はMakerDAOによって開発されたDAIで、ETHやその他の承認されたイーサ資産を担保として使用しています。

アルゴリズム安定コイン

Algorithmic Stablecoinleft;">Algorithmic Stablecoinは、担保の安全性を確保したり、市場の流れ(需要と供給の状態)を調整したりするアルゴリズムによって安定性を保ちます。

清算:すべての未払いステーブルコイン債務の価値が常に完全に担保されていることを保証するため、一部のステーブルコインは清算メカニズムを使用しており、オークションを通じて清算される担保の価値は、それが対応するステーブルコインの価値よりも低くなります。発行されたステーブルコインの担保リスク。このメカニズムには通常、担保と対応するステーブルコインの価値との間にバッファーを提供するため、最初の過剰担保(例えば 150%の比率)も含まれる。

破壊と鋳造(Destruction and Minting):この方法は、総需要が一定であると仮定して、既存のトークンを破壊して総供給量を減らすか、新しいトークンを鋳造して総供給量を増やします。ステイブルコインが目標価格の 1 ドルから 0.9 ドルに下落したと仮定すると、アルゴリズ ムはトークンの一部を自動的に破壊して希少性を高め、流動性の低下を招き、ステイブル コインの価格を押し上げる。典型的な例としては、TerraUSD(UST)が挙げられます。TerraUSDは、組み込みの固定為替レート交換メカニズムを利用し、破壊と鋳造によってユーザーに潜在的な裁定機会を作り出しました。しかし、このプロトコルは、大規模な市場の下落時に安定性を維持することができず、Web3の歴史上最大の400億ドル以上の損失をもたらしました。

貸し出しレートの調整:この方法は、人々が一般的に利益によって動機づけられるという仮定の下、中央の貸し出しレートを上下させる(基本的にステーブルコイン保有者に潜在的な利益を提供する)ことによって、「貸し出し利回りの枠組み」の中でステーブルコインの供給を制御します。ステーブルコイン保有者は、潜在的な収益機会を提供される)。ステーブルコインが目標価格の1ドルから0.90ドルに下落したと仮定すると、アルゴリズムは自動的に貸出金利を引き上げ、より多くの流動性を引き寄せ(=囲い込み)、ステーブルコインの価格を押し上げる。代表的な例としては、Beanstalk (BEAN)があり、融資可能額(ソイルと呼ばれる)を調整することでBEANの流通を管理している。

注

これらの分類が相互に排他的ではないことは注目に値します。ステーブルコインは、安定性を維持するために複数のメカニズムを同時に実装することができます。例えば、DAIは暗号通貨の担保に支えられていると同時に、アルゴリズムによる調整(すなわち清算)を採用している。この戦略の組み合わせは、潜在的な弱点を軽減するために複数のメカニズムの長所を活用することができ、それによってステーブルコインの全体的な安定性と信頼性を高めることができます。

担保の透明性

不換紙幣またはコモディティを担保とするステーブルコインの場合、ユーザーは担保が安全に保管され、容易に換金可能かどうか疑問に思うかもしれません。多くのステーブルコインは、第三者のカストディアン(銀行など)に担保を預け、定期的な監査を実施し、プルーフ・オブ・リザーブ・レポートを公開することで、この懸念に対処しています。このような措置により、担保管理の透明性を高めることができるため、一般市民の懐疑的な目をある程度和らげることができます。

担保価値のボラティリティ

原資産が不換紙幣や商品よりもボラティリティが高い暗号通貨担保の安定コインの場合、担保価値の大きな変動は予期せぬ資金不足につながる可能性があります。担保価値の大きな変動は、担保価値の予期せぬ不足につながる可能性があります。この問題に対処するため、多くのステーブルコインは、担保価値の変動による潜在的な悪影響を軽減するために、過剰担保設定と清算メカニズムを導入しています。過剰担保は、暗号通貨準備金の初期値が発行されたステーブルコインの価値を上回るため、市場が不安定な時期にも担保の価値を安全な範囲内に保つことができることをある程度保証し、清算メカニズムは、ステーブルコインの価値を安定させるのに十分な担保がないステーブルコインを他のユーザーが清算することを可能にします。

スマートコントラクトの脆弱性

ステーブルコイン、特にアルゴリズムによるステーブルコインは、安定化メカニズムを実装するために複雑なスマートコントラクトに依存しています。しかし、これらのスマートコントラクトは、再侵入攻撃、ロジックエラー、ガバナンスの脆弱性など、コードレベルで新たなリスクをもたらす可能性もあります。したがって、厳格なセキュリティ監査と継続的なセキュリティ監視は、これらのプロトコルのセキュリティと信頼性を確保するために不可欠です。

市場のボラティリティ

ステーブルコインおよびステーブルコイン関連トークンの急激な変動(例えば、短期間内での突然の暴落)は、ステーブルコインに対する社会的信頼を損ない、ステーブルコインの安定性に影響を与える可能性があります。コイン、及びステーブルコインの価値の安定性に影響を与えます。急速に変化する市場の状況(ブラック・スワン・イベント時など)では、当初設計された安定化メカニズムが十分に迅速に対応・調整できず、価格が大きく乖離する可能性があります。高需要またはパニックシナリオでは、自動マーケットメイカー(AMM)の設計も取引所の流動性プールにおけるステーブルコインの流動性不足を招き、価格変動をさらに悪化させる可能性がある。流動性の低い市場は特に操作されやすい。さらに、ステーブルコインは外部価格(米ドルやイーサなど)を決定する予言者に依存しており、予言者のデータが正しくない場合、ステーブルコインの価格決定に誤りが生じ、新たな攻撃対象となる可能性があります。

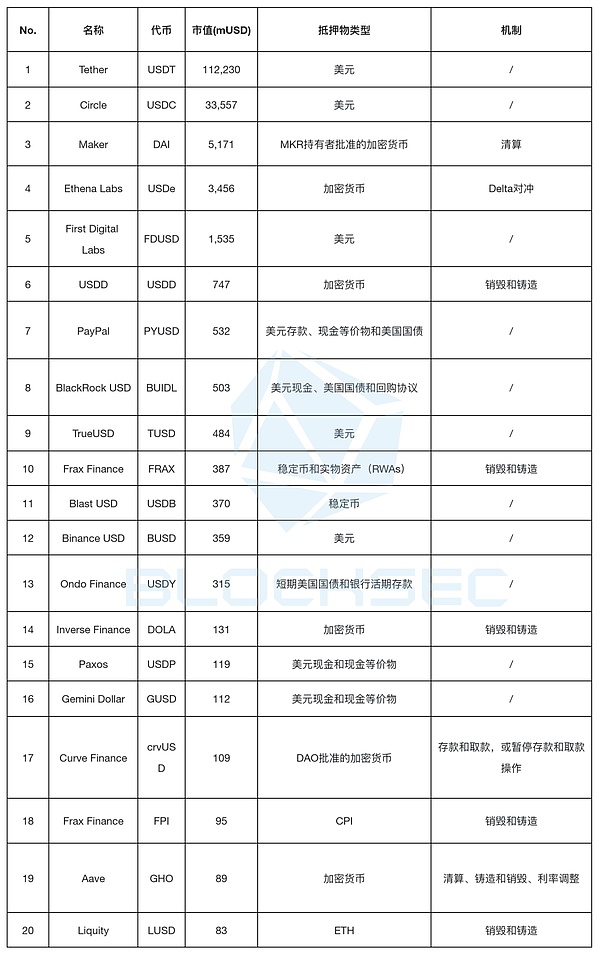

図1:時価総額上位20のステーブルコイン(出典:DefiLlama)

これらのステーブルコインの時価総額は高い集中度を示しており、上位5つのステーブルコイン(すなわち、USDT、USDC、DAI、USDT、USDC、DAI、USDe、FDUSD)が時価総額全体の96%を占め、上位20の安定コインは時価総額全体の99%を占めている。これは、市場が少数の主要プレーヤーによって支配されていることを示しており、パレートの原則に沿っています。

上位20のステーブルコインはすべて、米ドル、米国債、他の暗号通貨など、何らかの資産によって担保されている。加えて、これらのステーブルコインのうち9つは、流通供給量を調整したり担保を確保したりするために、アルゴリズムによる安定化メカニズムを組み込んでいる。

図2:時価総額上位20のステーブルコインの比較、出典:BlockSec.: BlockSec

この現象は、安定化メカニズムがよく設計されているというアルゴリズム安定コインの主張にもかかわらず、ユーザーは完全に担保された安定コイン、特に不換紙幣に裏打ちされた安定コインを明らかに好むことを示している。Fraxの創設者であるサム・カゼミアン氏は、次のように述べている。「非常に大規模なステーブルコイン・プロジェクトを構築しようとしているのであれば、規模が拡大するにつれて、より安全性が高まることを望むでしょう。(「非常に大きなステーブルコインを作りたいのであれば、大きくなるにつれて安全になっていくことを望むだろう。人々がお金を使えば使うほど、より安全であってほしいのです。span>

この1年、エテナ・ラボが発行するUSDeが注目を集めている。2024年7月現在、DefiLlamaによると時価総額で第4位のステーブルコインとなっています。このセクションでは、USDeをケーススタディとして、その設計原理と潜在的なリスクを探ります。

設計原則

USDeは中央集権的な取引所(CEX)に基づくステーブルコインと考えることができ、その安定メカニズムは現在、CEXの運用安定性に大きく依存しています。安定性に大きく依存している。具体的には、USDeは主流の暗号通貨を担保として使用し、担保資産の安定性を維持するために「デルタヘッジ」戦略を採用している。

「デルタヘッジ」とは何か?次の例で説明しましょう。1ETHがUSDeを鋳造するために使用されている場合、ステーブルコインは「1ETHの正のデルタ」にさらされていると言い、これはステーブルコインの価値がETHスポット市場価格に完全に敏感であることを意味します。理想的には、ステーブルコインの目標は、この感度を最小化すること、つまり「デルタが0」になるようにして、より高い安定性を確保することです。これを達成するために、Ethenaは1ETHの想定ポジションを持つ永久契約を「ショート」することでデルタをヘッジする。この戦略は、担保価値の市場変動へのエクスポージャーを中和する。その結果、ETH市場価格の変動にかかわらず、担保の価値は安定したままです。

さらに、USDeのリターンは主に2つの要素で構成されています:質権に対するリターン、すなわちETH質権からの主要リターン、およびデルタヘッジデリバティブポジションからのリターンです。すなわち、1)ファンディング・レートからの利益、すなわちCEXのロング・ポジションとショート・ポジションの間の定期的な支払い、2)ベーシス・スプレッドからの利益、すなわちスポット市場と先物契約の間の価格差からの利益である。このリターンの組み合わせは、テラ・イベントやFTXイベントのような市場低迷期にもプラスを維持してきた。

セキュリティ・リスク

中心性リスク

主な安全保障上の問題は、デルタヘッジのためのCEXへの依存とOTC決済のカストディアルアプローチに起因しています。私たちはこの問題を集中化リスクと呼んでいる。この依存は、これらの取引所が適切に機能しなくなった場合(運用上の問題や銀行の経営破綻など)、ステーブルコインの安定性を危うくする脆弱性を生み出す。

市場リスク

担保は複数の取引所に分散されていますが、担保の90%以上はBinance、OKX、Bybitの3つの主要取引所に集中しています。li>

結論として、安定コインは、安定性を提供し、市場のボラティリティ時の取引を容易にすることで、暗号通貨のエコシステムにおいて重要な役割を果たしています。不換紙幣担保から、Ethena USDeのようなアルゴリズムメカニズム、OndoのようなRWA担保のステーブルコインに分類されるステーブルコインは、暗号コミュニティのさまざまなニーズに対応していますが、担保の透明性、価値のボラティリティ、スマートコントラクトの脆弱性などのリスクを伴います。

エテナ・ラボがUSDeの改良と革新を続ける中で、重要な疑問が浮上しています。USDeは市場のボラティリティに直面しても安定性を維持し、ルナのような暴落を避けることができるのでしょうか? USDeの基礎となる資産と経済モデルの設計はルナとはまだ大きく異なりますが、USDeがルナのような暴落を避けることができるかどうかは注視する必要があります。USDeが本当に安定した状態を維持し、競争の激しいステーブルコインの分野で主導権を握る可能性があるかどうか、注意深く見守る必要がある。

ステーブルコインの大きな時価総額と影響力は、セキュリティリスクへの懸念につながっており、継続的なセキュリティ監査とセキュリティ監視は、市場の安定性と信頼を維持するために不可欠である。

革新的なテクノロジーとコミュニティ主導のアプローチを融合させた、Web3統合型スマートフォンの未来、ソラーナ・モバイル第2章を2025年に盛大に発表する。

Alexドナルド・トランプに関連するミームコインが急騰、米大統領選を控えたメカニズム・キャピタルの戦略的ポジションが牽引。

Miyuki

MiyukiFramesのローンチ後、Farcasterのユーザーベースは約500%急増し、1日の収益は過去最高を記録した。このマイルストーンは、Farcasterの急成長と一流の分散型ソーシャル・プロトコルとしての可能性を強調している。

Joy

JoyEigenLayerのETHステーキング上限撤廃は、イーサリアムのリステーキングとDeFiエコシステムにおける戦略的成長とイノベーションを反映し、7億5000万ドルのTVL急増に拍車をかけた。

Brian

BrianHeroes of MaviaがMAVIAトークンをローンチし、10万人のプレーヤーとNFTホルダーが参加。

BrianMetaMaskとRobinhoodのパートナーシップは、ウェブ3に革命をもたらし、シームレスな暗号取引とユーザー中心のデザインを融合させ、簡素化された安全なデジタル資産体験を提供します。

Weiliang

WeiliangPolkadotがNFT鋳造の新記録を樹立、毎分4,930NFTでSolanaとPolygonを上回る。その革新的なアーキテクチャーと間近に迫ったアップグレードにより、ブロックチェーン競争における重要なプレーヤーとして位置づけられているが、ネットワーク・セキュリティーの課題は依然として残っている。

JoyB²ネットワークは、ゼロ知識証明と戦略的エアドロップ・キャンペーンを活用した独自のレイヤー2ソリューションでブロックチェーンに革命を起こし、重要な資本ベンチャーに支えられ、コミュニティとイノベーションを育成しています。

MiyukiDymensionは、3億9000万ポンドという驚異的なエアドロップと、メインネット立ち上げ後のネイティブ・トークンDYMの58%という高騰で、暗号アリーナに殴り込みをかけた。モジュラー・ブロックチェーン技術のパイオニアであるDymensionは、DeFiに革命を起こすことを目指す一方、投資家にはその急成長を慎重にナビゲートするよう注意を促している。

JoyEigenlayerのキャップリフトはTVLの急騰を触媒し、イーサリアムのステーキングと共有セキュリティプロトコルの進化するランドスケープにおける成長と分散化の間の微妙なバランスを体現している。

Alex