ZKMが語るストーリーとは?着陸のシナリオは?

ZKMの使命は、異なるブロックチェーン間の状態変更通信を可能にする普遍的なゼロ知識仮想マシンを構築することで、分散型インターネットを大幅に強化・統合し、最終的にブロックチェーンと非ブロックチェーンのシステムの融合を可能にすることである。

JinseFinance

JinseFinance

ソース:vernacular blockchain (ID: hellobtc)

暗号世界の聖杯の1つとみなされてきたステーブルコインサーキット。テザー(Tether)のUSDTと、かつてはテラ(Terra)のUSTが、業界の極めて重要な重鎮の役割を果たしていました。

そしてここ2ヶ月の間に、独自の高利回りのラベルを掲げた新人プロジェクトがどこからともなく現れ、ウェブ上で第5位のステイブルコインに急浮上しました。2月19日、USDeの発行元であるEthena Labsは、ETHに基づく合成USDeを作成するために設計された公開メインネットを立ち上げました。strong>この投稿の時点で、供給量は23億6600万枚を超え、USDT、USDC、DAI、FDUSDに次いでいます。

ソース:https://www.coingecko.com

では、USDeはどのような安定したコインプロジェクトなのか、なぜこのような短期間で死滅させることができるのか、そしてそれらの背後に何が隠されているのか。というのが主な理由です。そして、最近のステーブルコインシーンにおける新たな変数とは?

USDeがステーブルコイン市場に与えた最大のインパクトは、その高利回り属性により、ローンチからわずか2ヶ月で、全体の取引量が0から23%以上に上昇したことです。0から23億ドル以上に急上昇

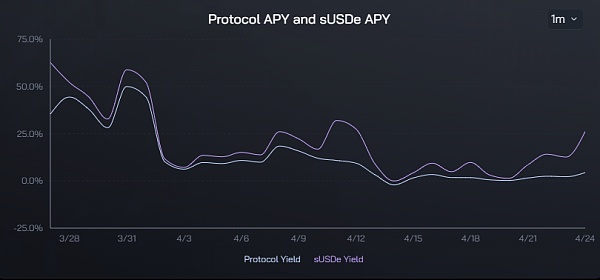

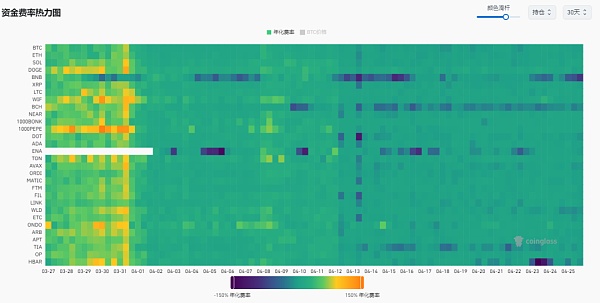

Ethena Labsの公式サイトのデータによると、本稿執筆時点でもUSDeの年率換算利回りは11.6%と高く、一時は30%を超えたこともあり、アンカー・プロトコルの年率換算利回り20%のUSTを彷彿とさせます。 では、USDeとはどのようなステーブルコインの仕組みで、なぜこれほど年率リターンが高いのでしょうか?その背景には、BitMEXの創設者がDust on Crustの記事で言及した、サトシ・ナカモトのUSDのアイデアを改良したものがあります。 要するに、期待されるAirdropの利益を除けば、USDeの現在の高いリターンの主な源泉は2つあります: ETHのLSD Pledgeの利益; デルタヘッジ。これらのうち前者は比較的安定しており、現在4%前後で変動していますが、後者は完全に市場センチメントに依存しているため、USDeの年率リターンはネットワーク全体の資金調達率(市場センチメント)にも多少直接依存しています。 この仕組みの鍵は、「デルタ・ニュートラル戦略」 - 原資産の小さな価格変動によって価値が影響を受けない関連金融商品で構成されている場合、ポートフォリオはデルタ・ニュートラルである。ポートフォリオは本質的に「デルタ・ニュートラル」である。 つまり、USDeは同数のスポットETH/BTCロングポジションと先物ETH/BTCショートポジションを取ることで「デルタニュートラル戦略」を形成します:デルタが1のスポットポジション、デルタが-1の先物ショートポジション、デルタが0のヘッジポジションで、「デルタニュートラル」を達成します。デルタ・ニュートラル」。 簡単に言うと、USDe安定コインモジュールがユーザーの資金を受け取り、ETH/BTCを購入すると、同時に同数のショートポジションをオープンするため、ヘッジによって各USDeの合計ポジションの価値が安定し、担保ポジションが吹き飛んで失われるリスクもありません。 80,000ドルのBTC価格を例にとると、ユーザーが1UBTCを入金すると、USDe Stablecoinモジュールは同時に1先物BTCを売却し、USDeの「デルタニュートラル」ポートフォリオを形成します。 例えば: BTCが当初80,000ドルだった場合、ポートフォリオの総価値は8+0=80,000ドルになります。 BTCが$40,000まで下落した場合、ポートフォリオの総価値はまだ$40+4=$80,000なので、ポジションの総価値はまだ$80,000です(そして上昇中); 同時に、オープンポジションの結果、USDe安定コインモジュールに対応するショート先物ポジションが減少しました。同時に、1BTCの永久先物をショートしているUSDeステーブルコインモジュールのショート先物ポジションは、ロングサイドが支払ったファンディングレートを獲得しています(歴史的に、ビットコインはその歴史を通じてプラスのファンディングレートが大半を占めており、これはショートポジションの全体的なリターンがプラスであったことを意味し、強いロングセンチメントを持つ強気市場の状況ではなおさらです)。 この2つを合計すると、USDeの年率リターンは20%以上になる。このことからも明らかなように、USDeの高い年率リターンは、市場が極めて強気なときに特に保証されます-Ethena Labsが強気市場でのショートで資金調達率を得る機会を活用しているためです。 最近、ENA/USDeの議論がコミュニティでますます大きくなってきているのは興味深いことで、多くの人が昔のTerra/Lunaになぞらえて、Terra/USTの左足に右足のPuntoのプレイブックの新しいバージョンと呼んでいるほどです。 実際、客観的に言えば、USDeの安定コイン生成/安定化メカニズムの前半部分と、Terraのゲームプレイの違いは明らかに異なっており、梯子雲垂直(はしご雲垂直、右足に左足で空に昇ることができるという意味の、武当流軽力煽り)ゲームプレイには属さず、それどころか、強気市場のすべてのトレーダーがロングポジションを行い、この資金手数料を支払うことが収穫であるという事実のために、高い収益率がテラとの最大の違いです。 注目に値するのは、本当にエテナの後半部分です。もしアンカーが外れたとしたら、本当にLUNA/USDeのような負のスパイラルの自殺行為に走り、市場の暴走と加速度的な暴落が起こるかもしれません。 つまり、非線形の感情的特異点が発生する可能性があるということです。資金調達金利はマイナスになり続け、拡大し続け、市場はFudの議論を見始め、USDeの利回りは急落し、さらにアンカー解除のディスカウントが発生し、時価総額は急落します(償還): 。 たとえば、時価総額が100億ドルから50億ドルに下落した場合、エテナはショートポジションを決済し、担保(ETHやBTCなど)を償還しなければならず、償還プロセスに問題があれば(極端な状況での流動性の問題による消耗、市場のボラティリティの高さなど)、USDeのアンカリングはさらに影響を受ける可能性があります。 この負のフィードバック・メカニズムは、悪意を持って狙撃され、この特異点を爆発させる可能性を排除するものではなく、その結果、USTの暴落と同様の負のスパイラルのジレンマに直面することになります。したがって、投資家にとっては、この「暴落特異点」がいつ起こるのか、そして、時間内にそこから抜け出すことができるかどうかが、このUSDeの強気ゲームから無傷で抜け出せるかどうかの鍵となります。 そうなると、ネットワーク全体に占めるEthenaのETHとBTCのポジションの割合や、ネットワークの資金調達率がマイナスに転じていることなどに注視する必要があります。注目すべきは、最近の市場の急激な引き下げとともに、BTCとETHのネットワークの資金調達率が、毎年20%以上あったものが激減し、さらにはマイナスに転じ始めていることで、BTCの最新データは-1.68%となっています。最新の数値はBTCが-1.68%、ETHが0.32%となっている。 Ethena Labsの公式サイトによると、USDeのビットコイン担保資産は8億ドル以上、イーサリアムのポジションは10億ドル以上で、全体の80%近くを占めている。 Ethenaは実際に、強気市場でロングを行い、そのために資金調達手数料を支払っているすべての暗号通貨トレーダーを収穫しているため、高い利回りは、市場心理の背後にあるプラスの資金調達率に非常に依存しています。この観点から、ネットワーク全体の資金調達率がマイナスに転じ続けるか、あるいはその規模が大きくなる場合、USDeが利回りの急激な低下に直面する可能性が非常に高くなります。 視点をマクロに戻すと、ステーブルコイントラックは実際に、水平方向に、スーパーケーキの有利な部分であった、テザーTetherのようなヘッドラインプレーヤーは、CEX以上にマネープリンティングマシーンです: Tetherは2023年に約62億ドルの純収入を生み出し、同時期のゴールドマン・サックス(79億ドル)の78%、モルガン・スタンレー(85億ドル)の72%を占め、Tetherは約100人を雇用しているのに対し、後者はそれぞれ49,000人、82,000人を雇用しています。テザー社の従業員数は約100人であるのに対し、後者はそれぞれ49,000人と82,000人。 テザーは現在、取引プラットフォーム以外で最も利益を上げている暗号企業です(CEXで安定した頭打ちを維持できるのはバイナンスだけというのが怖いところです)。 一般的に「赤字」で運営され、トークンを売って運営を補助するWeb3プロジェクトや暗号企業は、さらにアクセスしにくく、これがステーブルコインビジネスがこれほど人気がある主な理由の1つです。 CoinGeckoのデータによると、トップ5のステーブルコインプレイヤーのうち、USDTは現在、流動性の総額が1090億ドル以上あり、ネットワーク上のステーブルコインの総額の約69%を占め、居座り続けています。 そして、支配的なUSDTとは別に、米国の規制当局が2023年3月10日にシリコンバレー銀行を閉鎖して以来、USDCは1,120億ドル以上の純流出を見ており、総流動性は約330億ドルと約30%減少し、一時的に2位となり、3位のDAI (50億ドル)と比べて離されています。 さらに、BUSDは規制の圧力によりFUSDに取って代わられ、バイナンスがLaunchPollの頻度を加速させたことで、総流動量は一気に35億ドルを突破しました。それに続き、USDeが登場し、新たな変動が楽しみになってきました。 全体として、分散型ステーブルコインが安定的な配慮を取り除き、中央集権型ステーブルコインが「準備金+規制」に直面するという状況の中で、分散型ステーブルコインは業界の「聖杯」としてステーブルコイン市場の最大の期待となっており、だからこそ高い利回りを誇るUSDeが急上昇したのです。 そして、私たちはまだ長期的なステーブルコイン競争の初期段階にいるに過ぎないため、FDUSDやUSDeのような新しいプレーヤーの登場は、おそらく競争環境を変え、ステーブルコイン市場に真新しい変数をもたらすことになり、それは楽しみにする価値があります。 エテナ・プロトコルの年率利回りとUSDeの年率利回り

エテナ・プロトコルの年率利回りとUSDeの年率利回り

02 Old Punto or New Solution?

ソースはこちら:coinglass

ソースはこちら:coinglass03 あれやこれやのステーブルコイントラック

2023年12月31日現在の主要企業の純利益、総従業員数、従業員収入、出典:@teddyfuse

2023年12月31日現在の主要企業の純利益、総従業員数、従業員収入、出典:@teddyfuse

ZKMの使命は、異なるブロックチェーン間の状態変更通信を可能にする普遍的なゼロ知識仮想マシンを構築することで、分散型インターネットを大幅に強化・統合し、最終的にブロックチェーンと非ブロックチェーンのシステムの融合を可能にすることである。

JinseFinanceタダで手に入るお金などありません。暗号業界のすべての要素と同様に、誓約にはさまざまなリスクが伴います。

JinseFinanceアルウィーヴのコア・メカニズムにおいて、非常に重要なコンセプトとコンポーネントのひとつが、貯蓄基金「エンダウメント」である。

JinseFinanceLens Protocol, Farcaster, Social, Bankless: LensとFarcasterの類似点は?主なアーキテクチャの違いは? ゴールデンファイナンス、より多くの機能を持つ分散型ソーシャルプロトコルは?

JinseFinance「ジャスト・イン・タイム(JIT)」とは、投資管理から借用した概念で、フラッシュ・ペイメントが到着したときだけチャネルを作ることを指す。

JinseFinanceDencunには、セキュリティから誓約書体験まで、すべてを強化する9つのEIPが含まれている。

JinseFinanceBybitはEthena Labsと戦略的提携を結び、EthenaのUSDe安定コインをBybitプラットフォームに導入した。分散型通貨ソリューションであるUSDeは、従来の銀行システムとは独立して動作します。USDeは、包括的な担保の裏付けのために、デルタヘッジステークされたイーサ(ETH)を活用しています。

Joy

Joy時代の産物であるDogecoinには独自の問題がある。DogeLayerはそれを解決するためにここにいる。

Max Ng

Max Ng CointelegraphCointelegraph

CointelegraphCointelegraph