イーロン・マスクのレーザーアイで$DMAGAミームコインが15,548%上昇

イーロン・マスクのプロフィール写真の変更は、$DMAGAミームコインの大急騰を引き起こし、著名人の推薦が暗号通貨市場に与える影響の大きさを浮き彫りにした。このコインの急騰は、ミームコインの不安定な性質と暗号空間における著名人の影響力の両方を強調している。

ZeZheng

ZeZheng

原文:Liu Teach

一夜にしてBTCは55kまで下落し、その後失地を取り戻し、58k付近まで回復した。

FRBの9月利上げ会合が近づき、利下げが予想される中、実際に市場は不可解なパニックを起こし始めた。これは、市場に蔓延する大量のショート心理や、過剰なショート注文が物語っている。

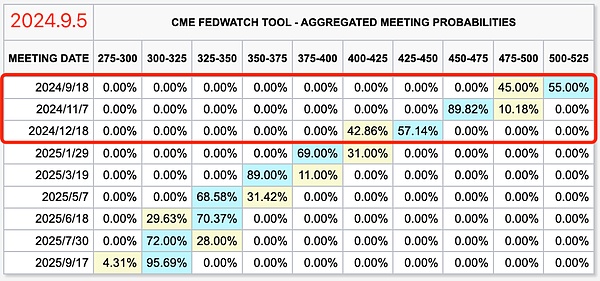

シカゴ先物市場では、9月にFRBが利下げを実施する確率は100%と予想されている。25bpの利下げが行われる確率は55%、50bpの利下げが行われる確率は45%で、1年間に3回の利下げが行われれば、合計100bpまたは1%となる。

サーム・ルールは景気後退の警鐘を鳴らしている。米国株は二番底をつけたようだ。エヌビディアが10%以上の暴落。市場は危機の瞬間を迎える。

利下げ崩壊説が広がり始めている。中国コミュニティだけでなく、上記の海外英語ソーシャルメディアも同様のコメントで埋め尽くされている。FRBが運用レベルでしくじることを信じ、その結果、米国経済、さらには米ドルの覇権が完全に崩壊することを確信するのは、明らかに戦術的な騙しの罪を犯している。このような手っ取り早い勝利論チューンは絶対に望ましくない。

教育チェーンは、しばしばFRBの苦境、ドル覇権の終わりについて話し、すべての覇権は、国(中国を含む)の尻馬に乗り、最終的には独自の闘争を通じて、米国と米国、さらには世界の通貨システム、 "太陽の下で3つ"、 "新しいLunghuangペア!".これらはすべて、研究と判断の戦略レベルである。

戦略的には、敵を恐れてはならない。戦術的には、敵を軽視してはならない。

一方では、帝国の力を認めなければならない。他方では、帝国の覇権はいずれ終焉を迎えることを認識しなければならない。この2つの側面は弁証法的に結びついている。降伏論者はどちらか一方しか持たないが、二つは持たない。迅速な勝利論者には、2つしかなく、1つではない。降伏論者からひざまずくことを学んではならないし、迅速勝利論者からオナニーを学んではならない。

前が見えないときは、来た道を見よ。

過去40年間の連邦準備制度理事会(FRB)の金利規制の歴史、米国株S&P500指数の動向の歴史、そして3つのチャートを抜き出した金の動向の歴史にチェーンを教え、注意深く調べた。

この40年間は、中国と米国が一緒にグローバル化40年の発展を促進するだけでなく、情報化時代とインターネット時代に人間社会だけでなく、モバイルインターネット時代40年です。

過去40年間、米連邦準備制度理事会(FRB)は4つの典型的な金融政策介入を行ってきた。そのうち3回は利下げへの消極的な対応、1回は利上げへの積極的な対応だった。

これら4つの行動は、例外なく米国株の短期的な暴落を伴っていた:

1つ目の2000年8月~2003年2月は、インターネットバブルが崩壊し、米国株が大きく下落した。

2回目、2007年8月~2009年2月、サブプライムローン問題で米国株は大暴落し、安値はインターネットバブル崩壊時の安値よりもさらに低くなった。FRBは利下げに出遅れ、1年半かけてようやく末端金利を0にした後、米国株は底を打ち、10年にわたる強気相場が始まった。

3回目の2020/1-2020/3は、新たな王冠の流行と米国株の連続メルトダウンを見た。この時FRBは早々に利下げに転じ、米国株がピークを迎えて暴落する中、光の速さで利下げを行い、2ヶ月で利下げ幅を0にした。

4回目の2021/12-2022/9はFRBが利上げを行い、米国株は反落した。今回は反インフレの名の下にFRBが利上げを開始し、積極的にバブルを崩壊させた。過去、米国株は利上げと同時に上昇したが、今回は利上げと同時に暴落した。

謎のようだ。ティーチング・チェーンは、なぜ米国株が過去に利上げに反して上昇できたのか、なぜ今回は低金利の前半は乗り切れなかったが、高金利の後半は乗り切れたのかを知りたかった。

そこでティーチング・チェーンは、過去40年間の金のチャートをもう一つ取り上げ、一緒に見てみました。

まず1つの疑問について考えてみましょう。ウォーレン・バフェットが金は金利も配当利回りもないゼロクーポン資産だと批判していたのに、なぜ買う人がいるのでしょうか?(産業利用やセンチメントを無視し、合理的な投資家だけを考えて)

答えは、ゼロクーポン資産はマイナスの実質金利に対するヘッジであるということです。実質金利がプラスなら、ゼロ・クーポン資産は下落する。実質金利がマイナスなら、ゼロ・クーポン資産は上昇する。

つまり、金利現象としての金の上昇と下落を見てみると、

2005年から2007年にかけての利上げの波は、名目金利がかなり積極的に引き上げられたように見えましたが、金が急上昇していたことから、市場は実質金利がまだ高くない、あるいはマイナスであるという事実を織り込んでいたことがわかります。そのため、高金利がサブプライムのレバレッジを吹き飛ばすまで、利上げの波が米国株の上昇を破壊することはなかった。

2011年から2015年にかけて、FRBは金利を0に維持していたが、金が2011年後半に頂点に達して反落し、2015年末まで底を打ったため、すでに利上げの効果が出ていた。これは2016年から2020年にかけて名目金利を引き上げ始め、金が底を打ち始め、この2つが相殺され、実質金利の上昇が大幅に緩和されたため、円滑性の金利規制が確保され、米国株式市場10年間の長期強気の回復を妨げることはなかった。

2021-2022年、この利上げの前半、金は連動して下落し、実際に実質金利が名目金利の上昇を大幅に上回り、強化された。これによって米国株は門前払いされた。後半になると、名目金利は高水準で上昇を続けているが、金も急速に引き上げ始めた。これは、実質金利が実際には、逆に緩和していると言っているに等しいので、米国の株式市場も底を打って回復し、最高値を更新した。

これを分析すると、結論は明らかである。名目金利の高さをヘッジするゼロクーポン資産の台頭が、高金利の圧力を緩和し、リスク資産の強気相場を牽引しているのである。

次にFRBは名目金利を引き下げようとしている。

そのとき、金が上昇を続ければ、FRBの利下げを補強したことになる。逆に、金が連動して下落すれば、FRBの利下げの効力を弱めることになる。

明らかに、前者のシナリオの方が、FRBが考えているソフトランディングの達成に資するかもしれない。

BTCについては、ゼロ金利資産であると同時に、リスク資産の特性も持っている。

皮肉なことに、金とBTCの上昇はまさにドルの終焉を意味する。

FRBの目標は、「ソフトランディング+ドル安」か「ドル高+ハードランディング」の二者択一のようだ。

イーロン・マスクのプロフィール写真の変更は、$DMAGAミームコインの大急騰を引き起こし、著名人の推薦が暗号通貨市場に与える影響の大きさを浮き彫りにした。このコインの急騰は、ミームコインの不安定な性質と暗号空間における著名人の影響力の両方を強調している。

ZeZhengHolograph Operator契約は悪意のある行為者によって悪用され、ハッカーはさらに10億HLGトークンを鋳造することができました。これにより、HLGブロックチェーンのトークン化プラットフォームであるHolographのネイティブトークンは79.4%下落した。

WenJun

WenJun2者間の安全な取引を促進し、セキュリティを提供し、詐欺行為を防止するために、信頼される必要のない第三者を作ることができたらどうだろう?それこそが、ホエールズ・マーケットなのだ。

JinseFinance

JinseFinance旧正月が始まると、ビットコインは暗号市場を率いて辰年の「幸運」をもたらし、時価総額最大の暗号通貨であるBTCは一時5万ドルを突破し、2021年12月以来の高水準を記録した。

JinseFinanceJinseFinance Coinlive

Coinlive ブロックチェーン イニシアチブへの投資はまだら模様ですが、GameFi は市場の衰退にもかかわらず発展を続けている業界の 1 つです。 ...

Bitcoinist

Bitcoinist暗号市場の下落により、市場に新しいトレンドが出現しています。最近のクラッシュで、ビットコインは...

Bitcoinist6月22日、VYGVFは通常取引時間中に60%も下落し、最終的にその日は50.84%下落した0.5998ドルで取引を終えた。

Cointelegraph

Cointelegraphロシアに対する経済制裁の強化にもかかわらず、主要取引所でルーブルで購入される仮想通貨の数は減少し続けている。

Cointelegraph