스테이블코인: 2023년 금융계의 떠오르는 별: 스테이블코인

스테이블코인은 2023년에 전 세계적인 규제 노력과 시장 성장으로 인해 금융에 미치는 영향력이 커지면서 주목받게 될 것입니다.

Alex

Alex

오늘의 연구 주제는 stETH/ETH 거래쌍의 유동성이 고갈되고 있습니다.

우리 모두 알다시피 stETH는 Lido에서 ETH의 약속된 버전이며 그 목적은 합병 후 ETH의 보안을 보호하는 것입니다.

따라서 stETH와 ETH 사이에는 일대일 관계가 있어야 하며 Curve에는 유동성 풀이 있습니다.

그러나 현재 Curve의 유동성 풀은 극도로 불균형 상태이며 stETH의 비율은 전례 없는 기울기 비율인 75%에 가깝습니다.

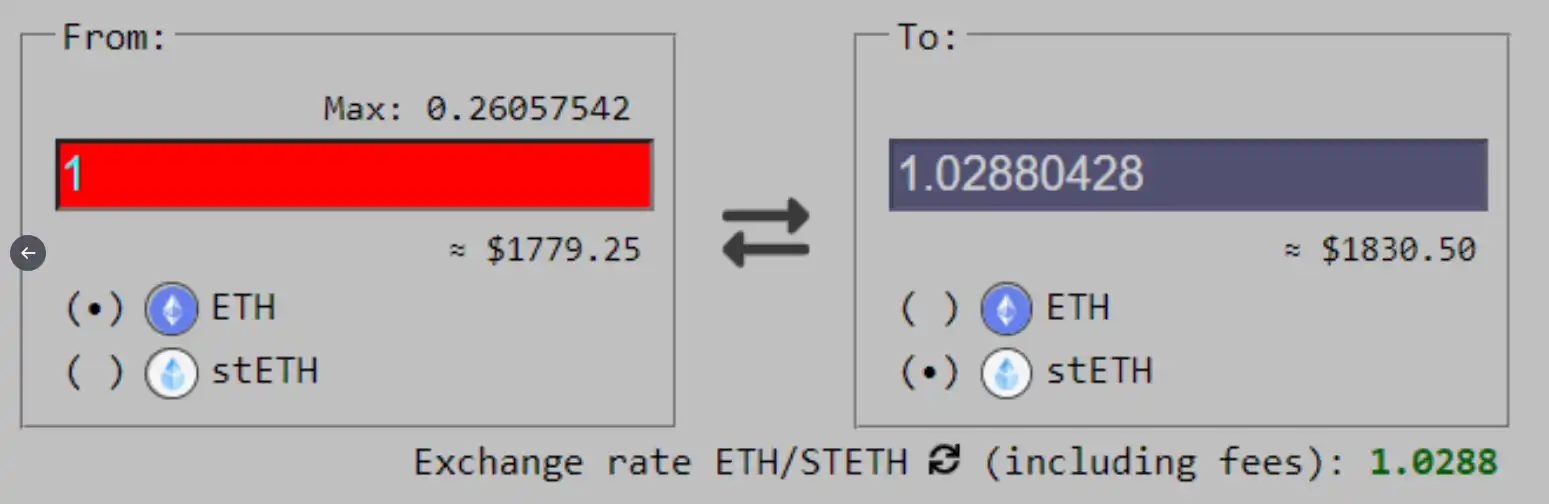

그 결과 stETH와 ETH의 전환율은 1.03:1이 되었고, 그 경향은 계속해서 높아지고 있습니다.

이론적으로 언앵커링의 리듬은 유동성 풀의 기울기 비율과 A 요인에 의해 결정됩니다.

A-factor 질문은 @Tetranode의 트윗을 참조할 수 있습니다. 간단히 말해서, stETH 풀은 현재 임계 수준에 있으며 언앵커링은 언제든지 가속화될 수 있습니다.

stETH와 ETH가 1:1로 고정되어 있고 합병은 몇 달 안에 일어날 것입니다. stETH를 사는 것은 이제 수익을 낼 수 있는 차익 거래인 것 같습니다. 이것은 자산 지원이 없는 UST와 매우 다른데 투자자들이 퇴장하는 이유는 무엇입니까? 옷감?

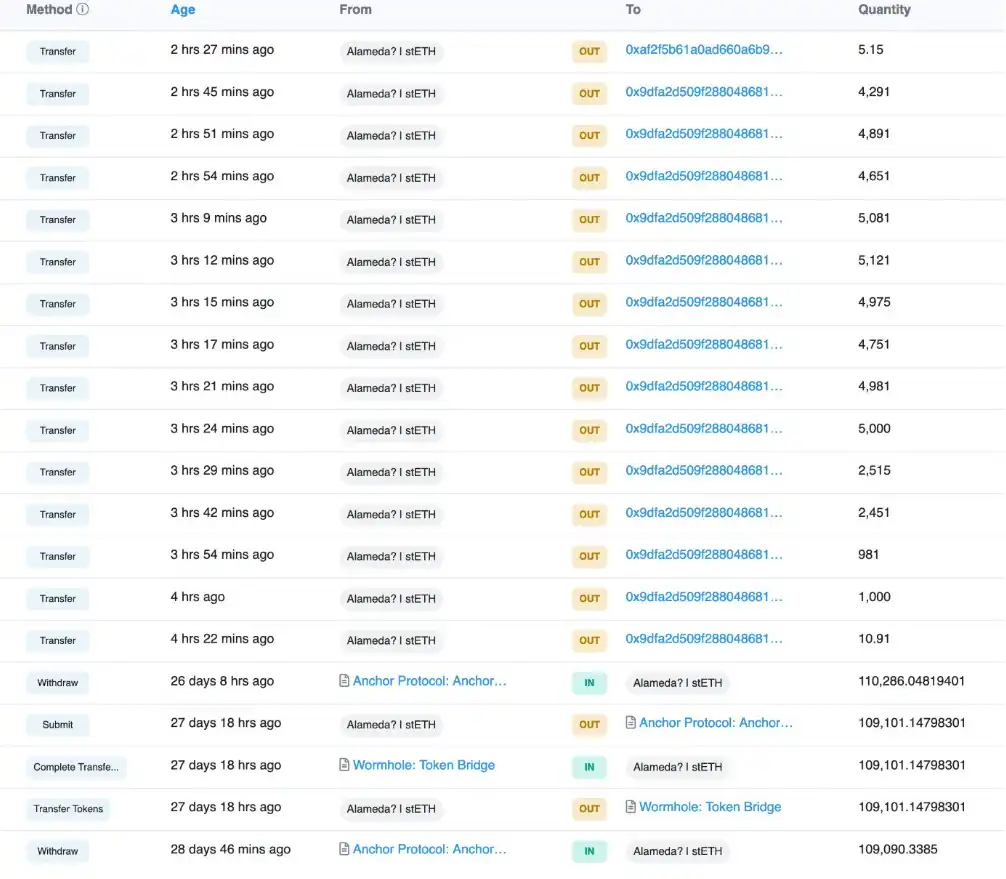

나는 알라메다 리서치가 그들의 자리를 떠나는 것을 관찰했습니다. 몇 시간 안에 슬리피지 손실과 관계없이 50,000개에 가까운 stETH가 인출되었습니다 .

Alameda는 시장에 대한 코가 좋은 것으로 알려져 있습니다 ...

실제로 그들은 Lido에서 가장 큰 7대 stETH 보유자 중 하나이며 그들의 움직임은 실행을 촉발할 가능성이 높습니다.

다른 큰 포지션 보유자들을 살펴보겠습니다. 대출 플랫폼 Celsius 로 시작하십시오 .

Celsius는 약 15억 달러 상당의 450,000 stETH를 소유하고 있습니다. 그들은 이 stETH를 Aave에 담보로 예치하여 약 12억 달러의 자산을 대출했습니다.

별거 아닐 수도 있지만...

Celsius는 유동성 투자자의 환매 포지션을 빠르게 고갈시키고 있습니다.

이 수십억 달러의 비유동 자산을 사용하여 그들은 고객의 상환금을 갚기 위해 막대한 대출을 받았습니다.

Celsius는 어려움을 겪고 있으며 지난 1년 동안 해킹으로 막대한 돈을 잃었고 상황은 점점 더 악화되고 있습니다.

Stakehound 이벤트에서 7,000만 달러를 잃으면 서 시작되었습니다. (블록비트

참고: 6월 7일 Dirty Bubble Media에 따르면 암호화된 대출 플랫폼 Celsius Network는 Stakehound 개인 키 손실 이벤트에서 최소 35,000 ETH를 손실했습니다. )

그런 다음 BadgerDAO 도난으로 또 다른 5천만 달러가 손실되었습니다 .

또한 최근 LUNA 사태로 고객 예치금 5억 달러가 날아갔다 . 그들의 무분별한 고객 자금 처리는 말로 표현할 수 없을 정도입니다.

이는 공적인 정보를 도용한 것에 불과하며, 그 외 알려지지 않은 도용을 배제하지 않습니다.

투자자들은 이제 주당 50,000 ETH의 비율로 포지션을 상환하고 있습니다. 즉, Celsius에는 두 가지 옵션만 있습니다.

1. stETH를 ETH로 교환한 다음 Stablecoin으로 교환하여 유동성을 높입니다.

2. stETH를 담보로 대출하고 고객에게 상환합니다.

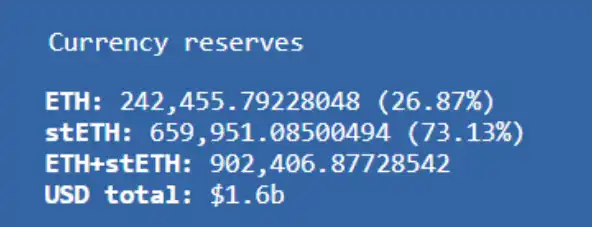

첫 번째 옵션을 선택하면 약 450,000 stETH를 보유하지만 Curve의 풀에는 242,000 ETH만 있습니다. 모든 매도는 거래 쌍의 환율 기울기를 악화시킬 것이며 이는 그들에게 큰 손실입니다.

Uniswap에는 약 500만 달러의 stETH 유동성도 있으며 CEX의 유동성은 알려지지 않았습니다. 그러나 CEX, Uniswap 및 Curve의 유동성은 모든 포지션을 판매할 수 있을 만큼 충분하지 않아야 하며 가능하면 Curve에서 판매하는 대신 CEX로 직접 이동해야 합니다.

stETH의 거래 쌍은 ETH뿐입니다(FTX에는 USDC 거래 쌍이 있지만 비율이 매우 적음).

그들은 stETH에서 많은 돈을 빌려주었고 이러한 수십억 달러의 판매 압력은 그들의 담보 비율을 더욱 위험하게 만들 것입니다.

stETH가 심하게 분리되거나 시장 상황이 악화된다고 가정해 보겠습니다.

섭씨는 청산될 수 있습니다. 차입 비용이 더 비싸지고 시장 상황으로 인해 담보 가치가 떨어지고 페그 이하로 매도하면 더 많은 손실이 발생하고 유동성이 고갈됩니다. 부정적인 피드백 루프.

한 가지 더 주목할 점은 Aave가 비유동 자산인 stETH를 어떻게 청산할 것인지입니다.

그들은 이러한 자산에 대한 책임이 있습니까, 아니면 ETH 가격이 하락할 위험을 무릅쓰고 몇 달 동안 유동적이지 않아야 합니까? 어떻게 해야 합니까?

셀시우스는 청산 전 환매를 위해 동결됐을 가능성이 크다.

셀시우스는 자금 조달이 몇 주밖에 남지 않았고 고정 해제, 차입 수수료로 인해 상당한 손실을 입었고 합병이 지연될 위험도 있습니다. 얼기까지 시간 문제인 것 같습니다.

이 경우 그들이 유일한 거대한 고래가 아니라는 것을 잊지 말자. 다른 고래들이 피 냄새를 맡으면 엔벨로프를 밀고 다른 포지션을 청산하는 동안 선물 시장을 매도할 것입니다. 오오, 아마 Alameda가 Stablecoin을 위해 50,000 stETH를 버린 이유일 것입니다...

SwissBorg와 같은 자산 관리 플랫폼은 약 80,000 stETH의 고객 자산을 보유하고 있습니다 . Curve 유동성 풀에 미화 2,700만 달러의 stETH를 넣었고 51,000 stETH를 사용할 수 있다는 것을 지갑을 통해 확인할 수 있습니다. 유동성 풀에서 빠져나와 stETH를 매도한다면 셀시우스는 딜레마에 빠지게 된다.

잔치가 끝나고 대왕고래들이 떠나는데, 누가 제일 먼저 떠납니까?

오늘의 거래를 살펴보면 2400 stETH(약 420만 달러)에 대한 이번 거래를 포함하여 대규모 출구가 있었습니다.

stETH의 유동성이 점점 줄어듦에 따라 셀시우스가 청산해야 하는 다른 포지션을 계속 모니터링할 것입니다. 약 7백만 달러의 LINK, 4억 달러 이상의 WBTC가 이미 진행 중입니다......

많은 소매 투자자들이 Aave에서 차익 거래를 수행하기 위해 레버리지를 사용하고 있으며 ETH 가격이 폭락하면 상황이 매우 나빠질 수 있습니다.

모든 사람은 레버리지를 충당하고 다른 포지션을 판매하기 위해 담보가 필요합니다.

내가 VC나 마켓 메이커라면 다음과 같이 플레이할 것입니다.

1. 매도하는 동안 청산합니다.

2. stETH의 닻을 끊고 실행이 발생하면 ETH의 가격이 폭락하고 합병 전에 stETH를 대폭 할인된 가격에 구입합니다.

이 기사는 몇몇 주요 stETH 보유자만을 연구하며 다른 고래는 다른 위험이 있을 수 있습니다.

불가피해 보인다. 내 목표는 외부 의견을 듣고 내가 놓친 것이 있는지 확인하는 것입니다.

면책 조항: 이 중 어느 것도 투자 조언이 아닙니다. DYOR하시기 바랍니다.

스테이블코인은 2023년에 전 세계적인 규제 노력과 시장 성장으로 인해 금융에 미치는 영향력이 커지면서 주목받게 될 것입니다.

Alex아랍에미리트와 중국은 전략적 제휴, 현지 통화 거래, 다극화를 향한 중추적인 움직임을 통해 세계 경제를 재편하고 있습니다.

Hui Xin

Hui Xin만타 네트워크의 TVL은 새로운 패러다임의 제품과 상당한 업계 지원에 힘입어 2억 4,600만 달러를 돌파하며 이더리움 레이어 2에서 스타크넷과 리니아를 제치고 8위를 차지했습니다.

Kikyo

KikyoSEC는 비트코인 ETF 신청자에게 12월 29일을 마감일로 정했으며, 첫 승인은 1월 초에 이루어질 것으로 예상하고 있습니다.

Brian

Brian저명한 웹3.0 교육 허브인 비트디그리는 세계 최초로 게임화된 웹3.0 시험이라는 선구적인 이니셔티브를 시작했습니다. 기존의 학업 시험과 달리 이 교육 모험은 세 가지 레벨로 구성된 게임으로 설계되었습니다: 스타터, 익스플로러, 에반젤리스트의 세 가지 레벨로 구성되어 다양한 수준의 웹3 숙련도를 충족합니다. 모든 레벨에서 최소 10점 이상을 획득한 참가자는 무료 NFT 인증서를 받을 수 있습니다.

Joy

Joy러시아는 국가 간 거래를 위해 비트코인과 같은 암호화폐를 합법화할 계획을 발표하며 글로벌 금융 혁신의 길을 열어가고 있습니다.

Hui Xin23세의 뉴욕대학교 학생인 제리 유는 중국인이 중국에서 미국으로 은밀하게 자금을 이동하는 방법을 의도치 않게 보여줍니다. 텍사스에 있는 600만 달러가 넘는 비트코인 광산을 암호화폐를 이용해 인수했으며, 역외 거래소를 통해 거래를 라우팅하여 익명성을 제공했습니다.

Joy2024년 이더리움의 덴쿤 업그레이드는 확장성과 효율성에 초점을 맞추며, 비용을 낮추고 트랜잭션 처리량을 향상시키기 위해 프로토 댕크샤딩을 도입합니다.

Brian인도는 증가하는 홍수와 가뭄에 대응하기 위해 AI를 도입하여 기상 예측을 개선하고, 자연의 도전에 대한 정확성과 복원력을 높이는 데 앞장서고 있습니다.

Hui Xin텔코인 앱이 해킹당해 130만 달러의 암호화폐가 도난당하고, TEL 가치가 폭락했습니다.

Brian