솔라나의 11% 상승의 원동력은 무엇일까요?

솔라나는 이번 주 코인데스크 20 지수에서 11% 상승하며 가장 좋은 성과를 거둔 자산이었고, BTC와 ETH는 하락했습니다.

JinseFinance

JinseFinance

알렉스 쏜, 게이브 파커, 심릿 딘사@갤럭시 작성, 리암 편집

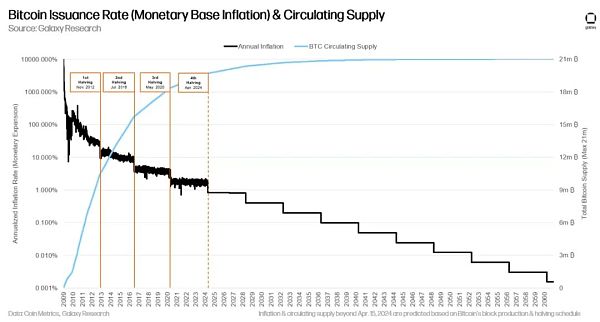

비트코인 발행의 투명성과 예측 가능성은 전 세계의 다른 자산이나 통화와 구별되는 핵심적인 특징입니다. 다른 어떤 자산도 계산 가능한 인플레이션 시간표나 하룻밤 사이에 일일 발행량이 50% 감소하는 알려진 공급 이벤트를 가지고 있지 않습니다. 비트코인 창시자 사토시 나카모토는 법정화폐의 지속적인 평가절하에 대응하기 위해 비트코인에 반감기 기능을 넣었습니다.

"기존 화폐의 근본적인 문제는 신뢰가 있어야 작동한다는 점입니다. 중앙은행이 화폐 가치를 떨어뜨리지 않을 것이라는 믿음이 있어야 하는데, 법정화폐의 역사는 이러한 신뢰의 파괴로 가득 차 있습니다." -사토시 나카모토, 2009년 2월 11일

2024년 4월 20일, 비트코인은 840,000번째 블록에서 네 번째 반감기를 맞이하게 됩니다. 반감기가 진행될 때마다 채굴할 때마다 채굴자에게 지급되는 새로 발행되는 비트코인의 수를 나타내는 블록 보상(블록 보조금이라고도 함)이 절반으로 줄어듭니다. 비트코인의 4차 반감기가 끝나면 블록 보상은 6.25 BTC에서 3.125 BTC로 감소합니다(하루 최대 900 BTC에서 450 BTC로 감소하는 것과 같습니다). 결과적으로 비트코인의 연간 발행량은 ~1.7%에서 ~0.85%로 감소할 것입니다. 코인 메트릭스 데이터에 따르면 4번째 반감기에는 전체 비트코인 공급량의 93.7%가 유통될 것입니다.

21만 블록마다(약 4년마다) 반감되는 비트코인의 4차 반감기 이후 네트워크는 30번의 반감기를 더 거치게 됩니다. 반감기 프로그램은 마지막 비트코인이 채굴될 때까지 계속되며, 이는 2140년 이후가 될 것으로 예상됩니다. 모든 비트코인이 채굴되어 유통되면 채굴자는 더 이상 블록 보조금을 받지 않고 거래 수수료와 다른 형태의 오프체인 결제에만 의존하게 됩니다.

비트코인은 약 4년마다 채굴량을 줄이겠다는 계획을 세웠습니다. 투명하고 예측 가능한 통화 정책의 근간이며 비트코인을 희소성 있는 자산으로 만듭니다. 가장 중요한 것은 비트코인의 통화 정책은 네트워크 이해관계자(채굴자, 노드, 개발자) 간의 합의를 통해 시행되는 불변의 코드라는 점입니다. 비트코인의 희소성과 통화 정책의 예측 가능성은 전 세계 법정화폐의 상당한 평가절하와 대조를 이루며, 비트코인을 '디지털 금'이라고 부르는 이유이기도 합니다.

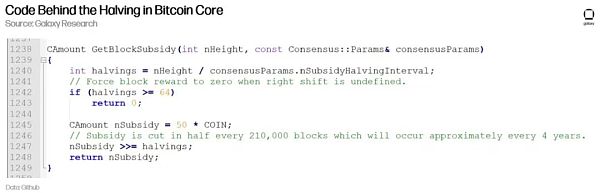

비트코인 코어는 사토시 나카모토가 만든 오픈 소스 소프트웨어로, 비트코인 비트코인 코어는 개발자들 사이에서 비트코인의 주요 참조 구현으로 인정받고 있습니다(다른 소프트웨어 구현도 네트워크와 호환 가능). 따라서 비트코인을 정의하는 모든 기능과 로직은 비트코인 코어에 존재합니다.

비트코인 코어의 절반으로 줄어든 구현은 C++로 작성된 7줄의 코드로 구성됩니다. 코드를 한 줄씩 분석하는 것은 이 보고서의 범위를 벗어나지만, 현재 블록 높이에 대한 블록 보상을 결정하는 코드를 시각화하는 것이 중요합니다.

1240줄: 이미 존재하는 반감기 수 계산.

1245-1248줄: 채굴자에 대한 블록 보상을 결정합니다.

채굴은 비트코인 네트워크의 핵심 구성 요소입니다. 한 사람이 다른 지갑으로 비트코인을 보내려고 하면 먼저 거래가 네트워크에 브로드캐스트되고 노드에서 유효성을 확인합니다. 트랜잭션은 블록에 추가되기 전에 채굴자가 블록에 추가할 때까지 기다리는 미확인 트랜잭션 풀인 '멤풀' 내에서 대기 상태에 놓이게 됩니다. 블록 보조금은 채굴자가 거래를 처리하고 정산하기 위해 네트워크에 컴퓨팅 파워를 제공하도록 장려하는 수단이자 새로 발행되는 비트코인의 공급을 분배하는 할당 방법입니다. 비트코인 가격이 상승하면 이러한 보상을 위해 블록을 채굴하려는 인센티브가 급격히 증가합니다.

채굴자는 다음 블록의 정확한 해시를 계산하여 블록을 생성합니다. 값을 계산하여 블록을 생성합니다. 결과적으로 가장 높은 해시율 또는 ASIC(Application Specific Integrated Circuit) 컴퓨터 연산 능력을 가진 채굴자가 다음 블록 해시를 찾을 확률이 가장 높습니다. 가장 먼저 정확한 해시를 계산한 채굴자는 해당 블록의 블록 수당과 트랜잭션 수수료를 받게 됩니다. 일반적으로 올바른 해시를 계산하는 데는 약 10분(비트코인의 블록 시간)이 소요됩니다. 네트워크는 난이도 조정을 통해 채굴자의 블록 시간이 항상 10분 내외로 유지되도록 합니다. 이러한 조정은 2016블록마다(약 2주마다) 이루어지며 네트워크 해시율이 증가하거나 감소함에 따라 달라집니다. 해시 비율이 높을수록 블록을 채굴하는 것이 더 어려워집니다. 결과적으로 난이도 조정은 일관된 블록 생산과 비트코인 통화 정책을 시행합니다.

"일반적으로 블록의 첫 번째 트랜잭션은 블록 생성자가 소유한 새로운 코인을 시작하는 특별 트랜잭션입니다. 이는 노드에게 네트워크를 지원할 인센티브를 제공하고, 코인을 발행할 중앙 기관이 없기 때문에 초기에 유통되는 코인을 분배할 수 있는 방법을 제공합니다. 새로운 코인의 수가 꾸준히 증가하는 것은 금 채굴자가 금을 유통에 추가하기 위해 자원을 소비하는 것과 유사합니다. 저희의 경우 소모되는 것은 CPU 시간과 전력입니다." - 사토시 나카모토, 비트코인 백서, 2008년 10월 31일

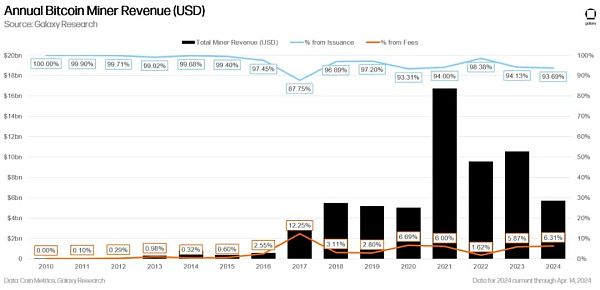

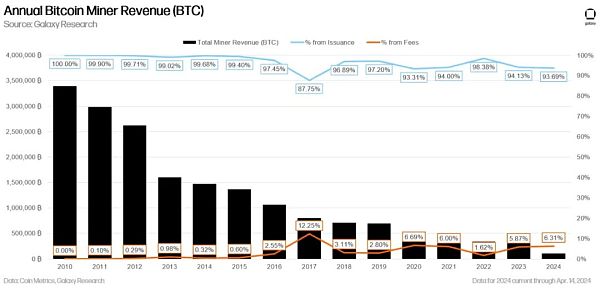

비트코인 채굴자 보상은 블록 보조금과 거래 수수료로 구성됩니다. 비트코인 블록 보조금은 6.25 BTC에서 3.125 BTC로 절반으로 줄어들게 되며, 비트코인 가격과 네트워크 해시율은 동일하게 유지되므로 현재 블록 보조금이 전체 보상의 대부분을 차지하고 있는 비트코인 채굴자의 수입은 거의 절반으로 줄어들게 됩니다.

채굴자에게 이는 동일한 양의 산술적 연산 능력으로 반감기 이전보다 약 절반 정도만 생산한다는 의미입니다. 결과적으로 비트코인 반감기 이후 비트코인 채굴 비용은 약 두 배가 될 것으로 예상되며, 이로 인해 채굴 효율이 낮은 일부 채굴자는 채산성이 떨어지고 채굴을 중단하게 될 것입니다. 따라서 네트워크 해시레이트는 단기적으로 하락할 것으로 예상됩니다. 해시레이트는 채굴자가 비트코인 네트워크에 기여하는 총 컴퓨팅 파워를 의미합니다. 네트워크 해시율 하락의 정도는 비트코인 가격 및 절반으로 줄어든 거래 수수료와 같은 요인에 따라 달라집니다.

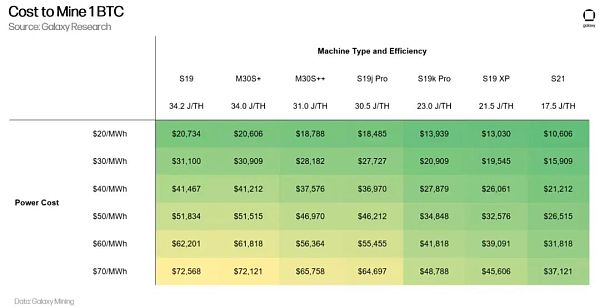

아래 표는 다양한 반감기 후 전력 비용 시나리오에서 일반적으로 사용되는 다양한 ASIC(효율성이 가장 낮은 것부터 가장 높은 것까지 순위가 매겨짐)에 대한 단일 비트코인 채굴의 예상 비용을 간략하게 설명합니다. 이 계산은 네트워크 해시율이 625 EH이고 트랜잭션 수수료가 블록 보상의 10%라고 가정합니다.

반감기에 대비해 채굴자들은 다음과 같이 노력해왔습니다. 비용 절감과 장비 업그레이드를 통해 운영 효율성을 개선하기 위해 노력하고 있습니다. 많은 채굴자들이 반감기에 앞서 유리한 위치를 선점하기 위해 상당한 규모의 ASIC 구매 주문과 전략적 부지 인수를 발표했습니다. 이전 표에서 볼 수 있듯이, 전력 비용이 $50/MWh인 경우 S21 채굴기는 S19 채굴기보다 채굴 비용이 50% 저렴하며, 이는 채굴기 효율성 개선의 중요성을 보여줍니다.

비트코인 가격이 반으로 줄어들기 전에 채굴자들은 비트코인 가격이 상승할 경우 인프라 구매 할인 혜택을 받기 위해 상당한 규모의 현금을 '드라이 파우더'로 유지하면서 현금 보유량을 강화했습니다. 자산이 보다 효율적인 사업자의 손에 넘어가면서 업계 환경을 통합하고 최적화를 촉진하는 인수합병 활동이 상한선 이후 급증할 것으로 예상됩니다.

전반적으로 다가오는 비트코인 반감기는 채굴자들에게 중요한 시기입니다. 업계가 블록 보상을 대폭 줄일 준비를 하면서 채굴자들은 변화하는 환경에서 수익성과 지속 가능성을 유지하기 위해 적응하고 혁신해야 하는 시급한 상황에 직면해 있습니다.

반감기가 비트코인 가격에 미치는 영향

각 반감기가 비트코인 가격에 미치는 영향은 현재 진행 중인 논쟁거리입니다. 역사적으로 시장 참여자들은 반감기를 비트코인 가격에 강세를 가져오는 이벤트로 보았지만, 반감기가 가격에 미치는 영향이 미미하다는 반대 의견도 있습니다. 아래는 현재 시장에서 반감기가 비트코인 가격에 미치는 영향에 대한 강세, 약세, 중립적 견해를 분석한 것입니다.

강세 전망: 비트코인의 블록 보상이 50% 감소함에 따라 자산으로서 비트코인의 희소성이 전반적으로 높아졌고 채굴자들의 절대적인 매도량도 감소했습니다. 채굴은 자본 집약적인 작업이고 비트코인 덤핑은 채굴자들의 주요 수입원이기 때문에 채굴자들은 비트코인을 지속적으로 강제 매도하는 것으로 간주됩니다. 따라서 채굴자들은 에너지, 인건비, 부채, 새로운 기계와 같은 운영 비용을 지불하기 위해 항상 블록 보상의 일부를 법정 화폐로 판매해 왔습니다. 많은 사람들은 2012년 11월, 2016년 7월, 2020년 5월 비트코인 반감기 이후 공급량 증가 감소가 채굴 커뮤니티의 매도 압력 감소로 이어져 비트코인 가치가 상승했으며, 4차 반감기 이후에도 같은 현상이 일어날 것이라고 믿고 있습니다. 반감기를 비트코인 가격 상승으로 보는 시장 참여자들은 비트코인의 공급 감소 프로그램이 가격에 미치는 영향을 정량화하는 '재고 흐름 모델'을 사용하기도 합니다. 이러한 견해를 지지하는 사람들은 일반적으로 투자자들이 현재 비트코인의 가치를 평가할 때 반감기를 제대로 고려하지 않고 있다고 주장합니다.

약세 전망: 비트코인 가격이 사상 처음으로 반감기 전에 사상 최고치에 근접하자, 반감기를 비트코인 약세로 보는 시장 참여자들은 시장이 이미 첫 세 번의 반감기에 적응했고 이미 이 이벤트에 가격을 반영했다고 생각합니다. 처음 두 번의 반감기 전에 비트코인은 이전 사상 최고치 대비 42% 이상 하락했습니다. 사실 비트코인 공급 일정의 현 단계에서 2017년과 2020년의 상승세는 아직 시작되지 않았습니다. 각 반감기 이벤트가 비트코인 공급 역학에 미치는 영향은 반드시 반감되며, 시간이 지남에 따라 그 영향은 감소합니다. 예를 들어, 하루 900 BTC 발행에서 450 BTC 발행으로 감소하는 것은 하루 7,200 BTC 발행에서 3,600 BTC 발행(첫 번째 반감기)으로 감소하는 것보다 절대적인 측면에서 훨씬 작습니다. 현재 비트코인의 일일 발행량 900 BTC가 자산의 일일 유동성에 비해 미미한 수준이라는 점을 고려할 때, 신규 발행량을 450 BTC로 절반으로 줄인다고 해도 비트코인 가격에 미치는 영향은 미미할 것입니다. 또한 약세론자들은 채굴자의 수입 감소가 채굴 혼란을 초래하고 비트코인 네트워크의 보안을 약화시킬 수 있다고 주장합니다.

중립적 견해: 효율적 시장 가설은 비트코인의 과거와 미래의 반감기는 '새로운 정보'와 반대되는 것이며 공급 충격으로 간주할 수 없다고 주장합니다. 비트코인의 투명하고 예측 가능한 발행 일정은 항상 시장에 반영되어야 합니다. 반감기 이후의 상승세는 공급보다는 수요의 변화와 더 관련이 있을 수 있으며, 글로벌 시장 유동성, 중앙은행 금리 및 기타 거시적 조건과 더 관련이 있을 수도 있습니다.

역사적으로 비트코인은 0~600일 동안 지속되는 반감기 후 상승장에 진입하며, 2012년 첫 번째 반감기(사이클 1) 이후 비트코인 가격은 반감기 367일 후 사이클 최고점에 도달했습니다. 2016년 두 번째 반감기(사이클 2)에는 반감기 이후 가격 회복이 더뎌 반감기 525일 후 사이클 최고점에 도달했으며, 2020년 세 번째 반감기(사이클 3)에는 반감기 이후 546일 후 사이클 최고점에 도달했습니다.

역사가 반복된다면, 현재 우리는 축적 단계의 끝자락에 있으며 2024년 언젠가는 서서히 과열 단계에 진입할 것입니다.

비트코인 가격이 사상 처음으로 반감기 전의 사상 최고치를 넘어섰습니다. 2016년과 2020년 비트코인의 첫 두 번의 반감기 동안 비트코인 가격은 이전 사상 최고치 대비 각각 42.5%, 52.8% 하락했습니다. 반감기 이전의 비트코인 가격 강세는 반감기 이후 시장이 일반적으로 경험하는 투기적 단계의 서막으로 볼 수 있지만, 현재 비트코인 가격 상승의 원동력은 이전 반감기에는 없었던 새로운 개발, 특히 2023년 1월 미국에서 현물 기반 비트코인 ETF의 출시입니다.

현물 비트코인 ETF 출시 이후 비트코인의 4차 반감기는 '자산 모델'의 주요 변화를 배경으로 진행될 것입니다. . 2024년 1월 10일 ETF 출시 이후 현물 비트코인 ETF는 125억 달러 이상의 누적 순유입액을 기록했습니다. 비트코인은 거시적 투자자 논의의 최전선으로 돌아왔으며 이제 금, 국채와 함께 중요한 매크로 헤지 자산으로 여겨지고 있습니다. 미국에서 비트코인 ETF의 출현은 비트코인 가격 주기, 보유자 행동에 대한 평가, 암호화폐 내 순환 역학에 대한 기존의 관념을 뒤엎는 극적인 변화를 의미합니다.

반감된 블록으로도 알려진 840,000 블록은 역사적 의미와 희귀성으로 인해 거래 수요가 높은 블록이 될 것입니다. 거래 수요가 많은 블록입니다. 마이너스 하프 블록은 21만 블록에 한 번씩만 발생하며, 비트코인 역사상 마이너스 하프 블록은 34번밖에 없기 때문에 해당 블록에서 거래하거나 채굴하기 위한 사용자와 채굴자의 경쟁이 치열할 것으로 예상됩니다.

반감기 블록에서 거래 수수료가 급증한 핵심 요인으로는 새로운 대체 토큰 표준인 룬의 출시와 희귀 위성 사냥이 있습니다. 룬은 BRC-20 토큰 표준보다 더 효율적인 비트코인의 새로운 대체 토큰 표준입니다. 룬은 반감기 블록에서 출시될 예정입니다. 블록이 출시되면 수많은 룬 토큰 수집가들이 블록에 포함되기 위해 높은 거래 수수료를 지불할 것으로 예상됩니다. 참고로 1샛은 비트코인의 가장 작은 단위로, 1비트코인은 1억샛으로 나눌 수 있습니다. 희귀 사토리는 2023년 12월 정령이 등장할 때 생성되는 비트코인의 새로운 수집 가능한 자산입니다. 희귀 비트코인을 수집하려면 반감기 블록이나 사토시 나카모토가 채굴한 블록(블록 9)과 같이 역사적으로 중요한 블록에서 채굴된 비트코인을 구매해야 합니다. 840,000 블록의 각 사토리는 상당한 역사적 가치를 지니고 있기 때문에 희귀 사토리 수집가들은 해당 블록에 포함되기 위해 거래에 높은 수수료를 부과합니다.

거래 수수료를 절반으로 올리는 또 다른 잠재적 요인은 채굴 풀이 비트코인의 과거 블록체인 상태를 재구성(재조직)하려고 시도하는지 여부입니다. 재구성은 블록체인의 다른 버전이 노드들 사이에서 합의에 도달할 때 발생하며, 블록체인의 거래 기록 일부를 효과적으로 다시 작성합니다. 성공적인 개편의 가능성은 작지만, 마이닝 풀은 수수료가 높은 블록을 성공적으로 획득하기 위해 블록체인을 개편하려고 시도할 수 있습니다. 체인 재구성에 실패한 마이닝 풀은 체인을 재구성하는 데 사용된 해시 비율이 가장 긴 체인 끝에서 멀어지기 때문에 거래 수수료가 여전히 상승한다는 점에 유의할 필요가 있습니다. 이로 인해 블록 시간이 느려지고 메모리 풀에 압력이 쌓이는 시간이 길어지면서 수수료가 자연스럽게 증가하게 됩니다.

반감기는 투명하고 예측 가능하며 디플레이션을 방지하는 비트코인 통화 정책의 구체화입니다. 반감기 이벤트는 개방형 P2P 네트워크, 경쟁적인 채굴 산업, 분산형 노드 네트워크, 활발한 오픈소스 개발 커뮤니티 등 비트코인의 근본적인 가치 제안을 강화합니다. 반감기 자체는 희소성 측면에서 비트코인을 다른 자산과 구별하는 메커니즘입니다.

비트코인의 불변의 통화 정책과 2,100만 개라는 하드캡 공급량은 거시 자산의 혁신적인 개념입니다. 비트코인의 일일 발행 일정이 투명하게 공개되기 때문에 컴퓨터를 가진 전 세계 누구나 중개자에 의존하거나 신뢰할 필요 없이 비트코인의 발행이 계획대로 진행되고 있는지 직접 확인할 수 있습니다. 또한 비트코인 네트워크의 각 노드는 2100만 하드 캡의 공급량이 일정하게 유지되는지 확인할 수 있습니다.

비트코인의 고정 공급량의 예측 가능성과 투명성 덕분에 이 신흥 자산은 법정화폐를 대체할 수 있는 가치 저장 수단으로 부상하고 있습니다. 비트코인의 고정 공급량과 달리 법정화폐는 경제 안정성을 관리하거나 경제 성장을 촉진하기 위해 통화 공급량을 조정할 수 있는 권한을 가진 중앙은행의 재량에 따릅니다. 이러한 재량권으로 인해 모든 법정화폐의 총 공급량은 제한되지 않으며 발행 일정도 예측할 수 없습니다. 이러한 예측 불가능성의 영향은 중앙은행의 행동을 평가할 때 분명하게 드러납니다. 코로나19 팬데믹으로 인한 글로벌 경제 혼란에 대응하기 위해 연방준비제도이사회는 50억 달러를 무에서 찍어내어 중앙은행의 대차대조표를 두 배 이상 늘렸습니다. 이 화폐 인쇄는 미국 정부의 재정 지출과 함께 미국 경제에 흘러들어 금수 조치와 코로나19 조치의 부정적인 영향을 완화하여 경제를 활성화했지만 궁극적으로 수십 년 만에 최악의 인플레이션을 초래했습니다. 가장 오래된 희소성 화폐 자산으로 선전되는 금조차도 총 공급량이 명확하지 않고 중앙은행의 정책 결정보다는 시장 역학 관계의 영향을 받아 생산량을 예측할 수 없습니다.

수많은 하락장 속에서도 비트코인의 회복력은 투명하고 예측 가능하며 희소성이 있는 탈중앙화된 거시 자산으로서 비트코인의 가치가 시장 전반적으로 재인식되고 있다는 점을 강조합니다. 비트코인의 통화 정책은 고정되어 있으며, 반감기마다 그 내구성을 다시 한 번 증명합니다. 반감기는 계속 진행될 것이며 이해관계자들은 시스템에서 구제받을 수 없습니다. 다가오는 2024년 4월 20일에 예정된 반감기는 이러한 사실을 더욱 공고히 하고 비트코인 고유의 속성을 시장에 상기시킬 것입니다.

솔라나는 이번 주 코인데스크 20 지수에서 11% 상승하며 가장 좋은 성과를 거둔 자산이었고, BTC와 ETH는 하락했습니다.

JinseFinance以太坊联合创始人 Vitalik Buterin 近日发表深度分析文章,详细阐述了以太坊「The Surge」阶段的具体目标和实现路径。Vitalik 强调,以太坊将在 L1+L2 实现 10 万以上 TPS、提升与 L2 之间的互操作性,并进一步增强 L1 的处理能力。

Alex

AlexAI와 밀접한 관련이 있다는 소문이 돌았던 MEME 코인 GOAT는 지난 이틀 동안 급등하여 4일 만에 시가총액 1억 5천만 달러에 도달했습니다.

JinseFinance밈,HFAResearch:밈코인 TVL 급등 이론 금 금융,밈 섹터는 다른 어떤 섹터보다 훨씬 더 많이 상승했습니다.

JinseFinance리네아는 서지 이니셔티브의 볼트 2를 막 출시했습니다. 하지만 최근 260만 달러 규모의 익스플로잇에 대한 리니아의 과신한 대응은 우려를 불러일으켰습니다. 이러한 자만심이 리니아의 몰락을 가져올까요?

Catherine

CatherineNOT 토큰은 지난 24시간 동안 상승 추세를 이어가며 세 번째 파동에서 약 60%, 7일 동안 280% 이상 상승했습니다. NOT의 급등 요인에는 어떤 것이 있을까요?

JinseFinance시바 이누의 미결제 약정이 1억 달러를 돌파하며 암호화폐 시장에 경각심을 불러일으켰습니다. 기관 유입이 투기 과잉을 상쇄하고 있습니다.

Xu Lin

Xu Lin최근 NLINK 토큰의 급등과 엘론 머스크의 기술 벤처 사이의 복잡한 역학 관계를 살펴보세요. 미래 기술과 디지털 통화에 대한 광범위한 영향력 속에서 머스크의 뉴럴링크 프로젝트와 암호화폐 세계에서 NLINK의 투기적 상승 사이의 뚜렷한 차이를 이해합니다.

Miyuki

Miyuki솔라나와 아발란체는 효율적인 거래와 시가총액 상승에 힘입어 도지코인과 바이낸스 코인을 추월했습니다.

Bernice

Bernice암호화폐 가격은 최근에 인상되었지만 일부는 암호화폐 황소가 돌아오고 있다고 낙관하는 반면 다른 사람들은 그것이 강세장의 황소 함정일 뿐이라고 생각합니다. 이것에 대한 당신의 관점은 무엇입니까?

Catherine