BTC와 ETH는 라이벌이 아닙니다. BTC 컨퍼런스에서 많은 정치인들이 연설합니다.

골든 위클리는 골든 파이낸스에서 발행하는 주간 블록체인 업계 요약 칼럼으로, 한 주의 주요 뉴스, 시세 및 계약 데이터, 채굴 정보, 프로젝트 역학, 기술 발전 및 기타 업계 소식을 다루고 있습니다.

JinseFinance

JinseFinance

현재 비트코인 가격은 사상 최고치를 크게 밑돌지 않는 보합세를 이어가고 있으며, 장기 투자자들은 2023년 12월 이후 처음으로 비트코인 자산을 다시 축적하기 시작했습니다. 한편, 역사상 최초로 이더리움 현물 ETF가 미국에서 상장 승인을 받으면서 이더리움 가격은 20% 상승했습니다.

비트코인과 이더리움의 가격은 3월 이후 작은 변동으로 횡보하고 있습니다. 역사적 가격 정점 이후, 두 자산의 시장은 오랜 기간의 통합 이후에도 상대적인 강세를 보이고 있습니다.

미국 증권거래위원회(SEC)의 이더 현물 ETF 승인은 시장에 깜짝 놀라움을 선사하며 이더 가격이 20% 이상 상승하는 결과를 가져왔습니다.

미국 비트코인 현물 ETF로의 순유입이 4주간의 순유출 이후 다시 플러스로 돌아서며 전통적인 금융 부문의 수요 회복을 알렸습니다.

장기 보유자들의 매도 압력은 크게 감소한 반면, 투자자들의 행동은 자산 축적 패턴으로 돌아와 다음 물결을 이끌기 위해서는 더 높은 변동성이 필요함을 시사하고 있습니다.

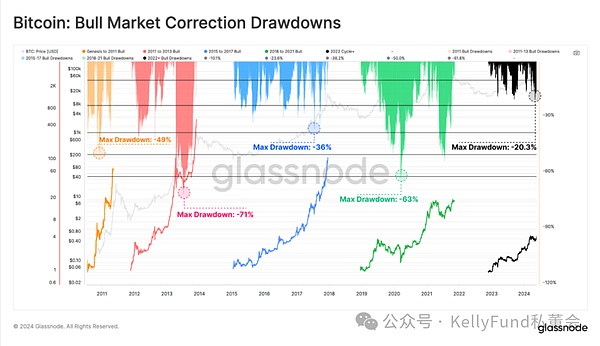

비트코인 가격 폭락 이후 최저점(-20.3%)을 경험한 후, 가격은 다시 역사적 고점을 향해 회복하기 시작했습니다. 5월 20일 71,000달러에 도달했습니다. 이전 시나리오와 비교했을 때, 2023~24년 상승 추세의 가격 되돌림 패턴은 2015~2017년 상승장에서 보였던 되돌림과 매우 유사한 것으로 보입니다.

2015~17년 상승 추세는 비트코인 초창기, 즉 자산 클래스를 분석할 수 있는 파생상품이 없던 시기에 발생했습니다. 하지만 현재 시장 구조와 비교해보면 2023~24년 상승 추세는 주로 자유 현물 중심의 시장에서 비롯될 수 있다는 분석이 나옵니다. 미국 현물 ETF의 출시와 자금 유입이 이러한 주장을 뒷받침합니다.

그림 1: 비트코인의 강세장 조정 되돌림

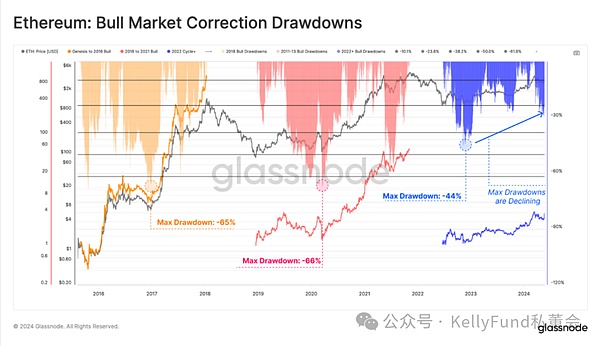

FTX 폭락으로 인한 저점 이후 이더리움의 조정은 이전 주기에 비해 상당히 작아졌습니다. 이러한 시장 구조는 하방 변동성은 감소하는 반면, 연속적인 하락 사이에 시장 회복력이 다소 증가하고 있음을 시사합니다.

그러나 이더는 비트코인에 비해 회복 속도가 더디다는 점을 강조할 필요가 있습니다. 지난 2년 동안 이더는 다른 주요 암호화폐 자산과 비교했을 때 상당히 저조한 성과를 보였으며, 이는 주로 이더/BTC 비율이 상대적으로 더 약해지는 형태로 나타났습니다.

그럼에도 불구하고 미국 이더리움 현물 ETF의 승인은 넓은 의미에서 예상치 못한 발전이며, ETH/BTC 비율의 강세를 촉진하는 데 필요한 촉매제가 될 수 있습니다.

그림 2: 이더의 강세장 조정 되돌림

(참고: "다이아몬드 손"은 변동성이 큰 금융자산을 보유하면서 극심한 매도 압력에도 불구하고 보유하는 투자자를 의미)

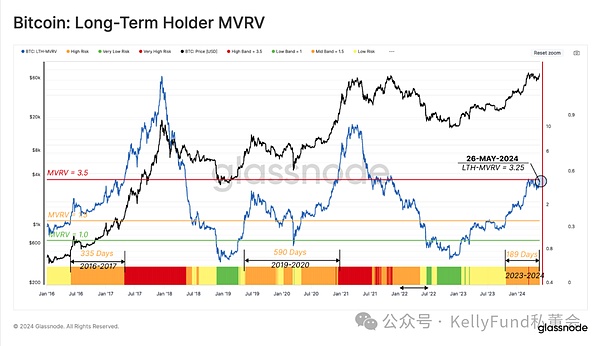

가격이 이 새로운 매수 압력에 따라 상승하면 장기 보유자의 매도 압력의 중요성이 커집니다. 따라서 장기 보유자 커뮤니티의 미실현 이익을 평가하여 자산을 매도할 충분한 유인이 있는 이유를 측정하고, 실현된 이익을 통해 매도자의 실제 상황을 평가할 수 있습니다.

첫째, 장기 보유자의 MVRV 비율은 평균 미실현 이익의 배수를 반영합니다. 역사적으로 약세장과 강세장 사이의 전환기에 있는 장기 보유자는 1.5 이상 3.5 미만에서 거래되었으며, 이 단계는 1~2년 동안 지속될 수 있습니다.

시장의 상승 추세가 지속되고 그 과정에서 새로운 역사적 가격 최고점이 형성되면 장기 보유자의 미실현 수익이 확대될 것입니다. 이는 이들의 매도 욕구를 크게 증가시키고 궁극적으로 시장에서 발생하는 수요를 점차 소진시키는 매도 압력으로 이어질 것입니다.

그림 8: 오랜 비트코인 보유자 MVRV<span yes'; mso-bidi- font-size:10.5000pt;mso-font-kerning:1.0000pt;"

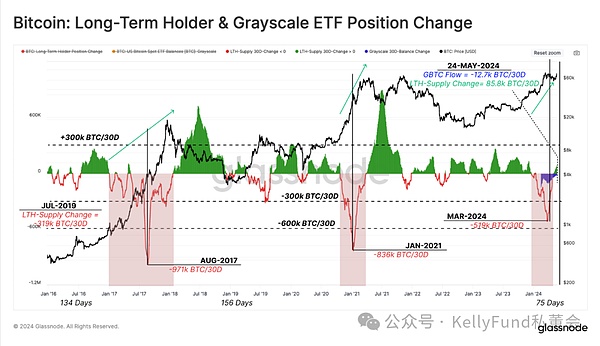

이 분석의 결론으로, 장기 보유자의 30일간 순 포지션 변화를 통해 장기 보유자의 지출 비율을 평가할 것입니다. 비트코인이 사상 최고치를 향해 행진하던 지난 3월, 시장은 장기 보유자들의 자산이 처음으로 대규모로 빠져나갔습니다.

지난 두 번의 상승장 동안 장기 보유자의 순자산 할당량은 월 836,000~971,000비트코인에 달했습니다. 현재 이들의 순매도 압력은 3월 말 월 519,000비트코인으로 정점을 찍었으며, 그 중 약 20%가 회색 ETF 보유자로부터 나왔습니다.

이러한 '과열' 이후 시장은 국지적인 자산 축적으로 인해 장기 보유자의 총 공급량이 매월 약 12,000비트코인씩 증가하면서 진정 국면을 보였습니다.

그림 9: 장기 보유자의 ETF 포지션 변화 및 그레이 스케일

비트코인 가격이 사상 최고치인 73,000달러를 기록한 후, 많은 장기 보유자들이 비트코인 자산을 재분배하기 시작하면서 매도 측의 압력이 현저히 줄어들었습니다. 그 후 장기 보유자들은 2023년 12월 이후 처음으로 비트코인을 다시 축적하기 시작했습니다. 여기에 더해 비트코인 현물 ETF에 대한 시장 수요가 크게 증가하면서 시장에 긍정적인 유입이 이어졌고, 이는 상당한 매수 압력을 반영했습니다.

또한 미국 현물 이더리움 ETF에 대한 SEC의 승인으로 비트코인과 이더리움 간의 경쟁 구도가 균등해졌습니다. 이는 디지털 자산이 전통적인 금융 시스템 전반에 걸쳐 그 입지를 더욱 공고히 할 수 있게 해주며, 업계에 중요한 진전입니다.

골든 위클리는 골든 파이낸스에서 발행하는 주간 블록체인 업계 요약 칼럼으로, 한 주의 주요 뉴스, 시세 및 계약 데이터, 채굴 정보, 프로젝트 역학, 기술 발전 및 기타 업계 소식을 다루고 있습니다.

JinseFinance오늘 저녁 추천 읽을거리: 1. 바빌론 생태계에 대해 더 깊이 알아보기: BTC 보안과 BTC 서약 공유, 2. TON 생태계는 어떻게 발전하고 있나요? 어떤 에어드랍을 주목할 가치가 있을까요? 3. 오래된 나무를 위한 새로운 가지: 아위브의 새로운 내러티브와 잠재적 이점;

JinseFinance비트코인에 투자하는 것과 비트코인에 기반을 둔다는 것에는 차이가 있습니다. 이는 의미론적인 논쟁처럼 보일 수 있지만, 이 두 그룹의 행동은 완전히 다르고 사고방식도 완전히 다르기 때문에 그렇지 않습니다.

JinseFinance미국 투자자들이 투자한 오클랜드 소재 MACSO는 혁신적인 AI 기술을 사용하여 미성년자 베이핑 문제를 해결하기 위해 Piera Systems와 협력하고 있습니다. 이 회사의 첨단 솔루션은 전자담배와 담배 연기 입자를 정확하게 감지하여 전 세계 학생들에게 더 안전한 환경을 조성하는 것을 목표로 합니다.

Anais

Anais이 법안은 국가 경제와 전 세계적으로 디지털 통화에 대한 중요한 장을 열었습니다.

JinseFinance암호화폐의 50% 이상이 사라졌습니다. 2014년 이후 코인게코에 상장된 24,000개 이상의 암호화폐 중 14,039개가 사라졌습니다.

JinseFinanceJinseFinance波场创始人孙宇晨宣布支援RWA稳定质押产品stUSDT,短短一天的时间内便累积超过2200万美元的投资锁仓量。这个项目被称为Web3余额宝,可提供低风险的美债投资机会并支援灵活提取。

fx168news

fx168news비트코인 채굴자들이 작업을 중단할 수 있는 최저 가격은 $12,000입니다.

Finbold

Finbold골든넘버장 META가 5월 20일부터 5월 27일까지 "520 최다 × × 눈 챌린지"를 개최하고, 오늘부터 국민투표가 시작됩니다 >>>

Ftftx

Ftftx