Part 1:Bigtime 会引领加密游戏经济新范式吗?

距离Bigtime正式推出打金版本(季前赛)已经过去2个月了,市面上已经有非常多的分析文章,但角度都有所不同,打金玩家专注于“产量又低了”“寻找沙漏商人”“充能价格变化”,而炒币玩家注意“净通缩了吗”“消耗怎么样”。我们作为游戏赛道以及Bigtime早期投资人,加上对打金有些了解,想尽量客观地介绍这款游戏的经济特点,帮助更多人从不同角度了解这款极具创新设计的GameFi产品。

游戏生态系统逐步完善

W Labs在上个链游周期对经济模型的模式(单/多币,以及金+币本位)进行了很好的梳理,这里不赘述了。Bigtime严格意义来说是一个单币模型,代币会作为核心产出以激励玩家。这种模式在上轮周期的链游中屡见不鲜,大多跑到最后就是消耗跟不上产出,相关代币的曲线可参照正太分布曲线。而Bigtime在这方面有些独特的改进,这里抛下游戏本身,只看经济。

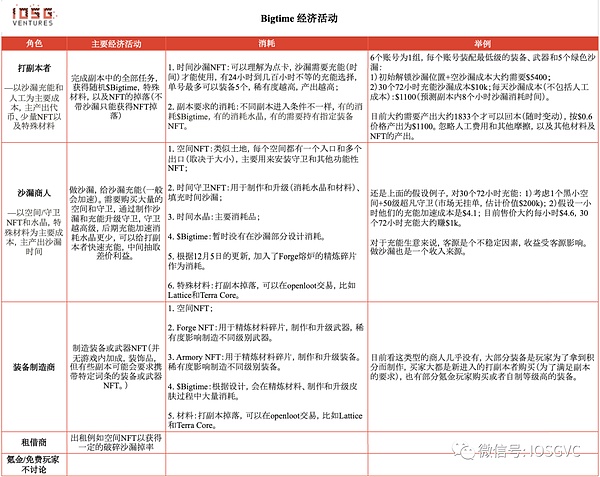

Bigtime的基本经济框架是:不同角色的玩家(打副本者,沙漏商人,装备制造商以及其他小中间商人)完成相应的经济和游戏活动,以水晶(金本位)为主要消耗,经过沙漏商人等经济中间商的参与,最终以产出代币而完成经济循环。这里面需要调控参数,以使各角色相互依赖和制衡。

Note:所有例子中的数字均为估算和假设,而且数字会随时变化,仅参考

Source: IOSG Ventures,

https://docs.google.com/spreadsheets/d/1H1R9EJTRtZs_dUXERRQCzn1WsCJi7SqOgX8JCpA3iGA/edit#gid=0

角色:打副本者(以沙漏充能和人工为主要成本,主产出代币、少量NFT以及特殊材料)

主要经济活动:完成副本中的全部任务,获得随机$Bigtime,特殊材料,以及NFT的掉落(不带沙漏只能获得NFT掉落)

消耗:

举例:

6个账号为1组,每个账号装配最低级的装备、武器和5个绿色沙漏:1)初始解锁沙漏位置+空沙漏成本大约需要$5400;2)30个72小时充能沙漏成本$10k;每天沙漏成本(不包括人工成本):$1100(预测副本内8个小时沙漏消耗时间)。目前大约需要产出大约1833个才可以回本(随时变动),按$0.6价格产出为$1100。忽略人工费用和其他摩擦,以及其他材料及NFT的产出。

角色:沙漏商人(以空间/守卫NFT和水晶,特殊材料为主要成本,主产出沙漏时间)

主要经济活动:做沙漏,给沙漏充能(一般会加速)。需要购买大量的空间和守卫,通过制作沙漏和充能升级守卫,守卫越高级,后期充能加速消耗水晶更少,可以给打副本者快速充能,中间抽取差价利益。

消耗:

空间NFT:类似土地,每个空间都有一个入口和多个出口(取决于大小),主要用来安装守卫和其他功能性NFT;

时间守卫NFT:用于制作和升级(消耗水晶和材料)、填充时间沙漏;

时间水晶:主要消耗品;

$Bigtime:暂时没有在沙漏部分设计消耗。

根据12月5日的更新,加入了Forge熔炉的精炼碎片作为消耗。

特殊材料:打副本掉落,可以在openloot交易,比如Lattice和Terra Core。

举例:

还是上面的假设例子,对30个72小时充能:1)考虑1个黑小空间+50级超凡守卫(市场无挂单,估计价值$200k);2)假设一小时他们的充能加速成本是$4.1;目前售价大约每小时$4.6,30个72小时充能大约赚$1k。对于充能生意来说,客源是个不稳定因素,收益受客源影响。做沙漏也是一个收入来源。

角色:装备制造商

主要经济活动:制造装备或武器NFT(并无游戏内加成,装饰品,但有些副本可能会要求携带特定词条的装备或武器NFT。)

消耗:

空间NFT;

Forge NFT:用于精炼材料碎片,制作和升级武器,稀有度影响制造不同级别武器。

Armory NFT:用于精炼材料碎片,制作和升级装备。稀有度影响制造不同级别装备。

$Bigtime:根据设计,会在精炼材料、制作和升级皮肤过程中大量消耗。

材料:打副本掉落,可以在openloot交易,比如Lattice和Terra Core。

举例:

目前看这类型的商人几乎没有,大部分装备是玩家为了拿到积分而制作,买家大都是新进入的打副本者购买(为了满足副本的要求),也有部分氪金玩家购买或者自制等级高的装备。

玩家价值链的演变

随着时间的推移,不同的角色的经济重要性逐步显现,Bigtime试图引导不同玩家在旅程的不同阶段中相互竞争。

阶段一:打副本者主导经济

10月7日(开始掉破碎沙漏,标志着正式打金)到10月18日的第一次经济调整

这段时间玩家以打副本者为主导,还没有出现沙漏商人,因为当时沙漏充能成本特别低,粗略估计是目前沙漏充能成本的1/20。而10月18日官方在第一次经济大改中增加沙漏充能的成本,使得打副本者无法同时兼顾充能和打金的成本。同时,也增加了制作沙漏的成本,因为官方发现大部分时间守卫都在忙着制作沙漏,导致沙漏供应量激增,超出了他们的预期。

通过这些变化,官方在引导角色的分化,将时间守卫的任务(例如制作、充能和拆卸)均匀分布。高昂的充能成本和稀缺的时间守卫促使了沙漏商人的出现,将经济带入下一个阶段。

阶段二:打副本者和沙漏商人的相互依赖和制衡

10月18日到12月7日的更新

沙漏商人从事着卖水的生意,为打副本者提供主要打金消耗品—沙漏时间,因此会大幅影响后者的经济效益。在12月7日之前,沙漏商人的消耗与打副本者没有很大联系。然而根据12月7日的最新经济更新,他们的制衡关系日趋明显。此次更新新增了装饰品精炼材料为消耗品,原材料大部分来自副本中的掉落,并需要熔炉和军械库进行精炼可得。这样一来,沙漏商人的成本也会与打副本者的收益相关。更重要的是,这次更新鼓励了装备制造商的存在,他们使用熔炉和军械库生产出装饰用品也会成为以后经济的重要一环。

阶段三:打副本者、沙漏商人、以及装备制造商共同完成经济循环

未来憧憬

这一阶段除了必要的经济管控和调整,更需要的是氪金玩家的入场。这个前提是需要更大的玩家基数,社区推广大使大红牛预计玩家基数需要至少达到10万,皮肤经济才能开启。目前官方还没有公布活跃玩家数量,但是我们从leaderboard、产出独立地址数等大概推测日活在5k-10k左右。这个数字距离上个牛市的顶级链游(Stepn有300k,Axie有2M)增长空间还很大。道阻且艰,但是仍然看到了一丝苗头,我们观察到流动性和稀有度排名前4的装饰品(并无属性加成及副本消耗少),他们比季前赛开始时价格有所上涨,判断有少数的氪金玩家。

强控经济下的分发至关重要

由于游戏经济还处于早期阶段,团队对经济的调控频次高变化大,虽然短期对玩家是有一定伤害的,但长期会更健康稳定。官方对游戏经济的管控体现在几个方面:

在各个环节数次调整了经济模型,比如几次对沙漏的充能成本进行调整,对比最早添加了不少额外的特殊材料消耗,而这些材料都需要参与游戏内经济行为才可以掉落,目的是不断平衡沙漏商人和打副本者的利益天平。

对$Bigtime产出的把控,代币只能从游戏副本或者拆解破碎沙漏掉落(破碎沙漏比较随机,量少,暂且忽略),以及空投。而产出除了受打金人数影响外,还被项目方严格调控爆率,因此打金者的收益率并不是稳定的。

对游戏内平衡性的监控,前段时间,守卫NFT(能够制作沙漏)出现一波疯涨,最低级的普通白色守卫价格从$50涨到最高$729,社区推断是有大户想垄断沙漏商人的生意,不断买入市场上的守卫,以获得沙漏充能的定价权。官方察觉后,通过明信片空投以及增大盲盒开出守卫的概率等多管齐下,逐渐通过增大守卫的流通量来控制价格。

对于强控型经济,公平分发是一个大问题。以往的GameFi项目团队一般既掌控经济调控大权,又能获得代币分配,某种意义上来说,是不公平的。从我们两年前第一次和Bigtime团队交流时,创始人就坚持代币只会从游戏中产生,投资人和团队不会获得任何代币,也不会有任何形式的代币销售。这一分配无疑是非常罕见的,但也相当公平。因此整个生命周期中,代币流通量是严格控制且透明的,不会有来自投资人或团队的天量解锁。

迭代与更新会是Bigtime的长久主题

Bigtime已经为其经济系统引入了很多复杂的元素:时间水晶、沙漏充能、代币、装饰品碎片等等,随着时间的推移,在公平分发的前提下,这种密集、复杂且相互交织的经济系统需要调控达到再平衡。比如时间守卫及沙漏NFT的价格门槛,会控制新流入玩家数量;降低资产发放速率,对代币价格会有积极影响等等。

Bigtime项目方收入不与代币挂钩,他们也不想过于干涉币的价格。虽然没有和玩家有着一致的经济利益(无token exposure),但是水晶(主要消耗品)+NFT销售+市场费用等叠加,会有非常不错的公司层面收益,有更加稳定的长期激励,无需卖币维持生计,且不受二级市场牛熊影响(开发会和传统游戏开发商一样)。自从季前赛开始后,项目方卖过4次盲盒,大约有近7.85m的进账,由于大部分物品还没有上链,我们只能粗略推算:1)假设每50个水晶产出1个代币,那水晶部分收入就大约5m进账;2)按45m的市场总交易额(季前赛开始到现在),5%的交易费用计算,忽略3.5%的token withdraw费用,这部分为2m左右。我们只能粗略推算估计季前赛这两个月里,总收入能达到近15m,其中比较稳定和持续的市场费用及水晶收入预估为7m。按这个稳定部分的收入水平,一年收入约为42m,考虑到牛市溢价,只按预估的算50%为年收入,预计未来两年每年有约20m的年收入。

长远来看,拥有氪金玩家作为经济链条内的消费者是一大挑战,Web2用户进来不容易,目前装饰品皮肤经济还没办法运转起来。熔炉和军械库价值很低,而打金必备的守卫及沙漏价格居高不下,导致资产市场比较畸形。游戏中对代币的消耗也不足。这需要玩家基数再上一个量级。好的兆头是现在空间的家具市场有些涨幅,新玩家也很多,有些愿意为追求好看买单。下一阶段将是鼓励装备制造商人增长的趋势,如果增加装饰品的属性及氪金玩家的权利,也会有些短期帮助,但长期来看仍然需要玩家基数的增长。最终,团队和玩家/持币者都共同希望更多人玩游戏以及游戏长期运行,在这一点上,项目方与玩家的经济目标是一致的。

Part.2 投融资事件

数字资产交易平台GFO-X完成3000万美元B轮融资

* 游戏

数字资产交易平台 Global Futures and Options (GFO-X) 周一表示,英国 M&G Investments (MNG.L)在推出前已领投了 3000 万美元的第二轮融资。M&G Investments 是 M&G plc 旗下价值 3,320 亿英镑的资产管理部门,M&G 将加入 GFO-X Holdings 董事会。

GFO-X 获得英国金融行为监管局许可,全球机构投资者可以交易数字资产期货和期权,这些期货和期权将在伦敦证券交易所集团的巴黎清算机构 LCH SA 进行清算。

DeSci项目Molecule获Sora Ventures 100万美元战略投资

* DeSci

Sora Ventures已向 Molecule 投资 100 万美元,该战略投资旨在重塑亚洲科学研究格局,其目标是超越物理边界,促进客观科学和知识产权共享的文化,充分利用去中心化科学 (DeSci)的优势。

为促进生物医学研究领域的创新,Molecule将专门向亚洲研究人员提供资助,计划向值得资助的科学团队或个人提供 50,000 美元。

比特币 Ordinals 借贷解决方案Liquidium完成125万美元Pre-Seed轮融资

* BTC 生态

Bitcoin Frontier Fund、Side Door Ventures、Actai Ventures、Sora Ventures、Spicy Capital、UTXO Management等参投。

Liquidium 是一种专门在比特币区块链上运行的 P2P 借贷协议,其创新的解决方案使用户使用原生序数铭文作为抵押品借出和借入原生比特币,从而消除了对中介机构或托管人的需求。

法国AI初创公司Mistral AI以20亿美元估值完成4.15亿美元融资

* AI

Andreessen Horowitz 和 Lightspeed Ventures 领投,该公司目前的估值约为 20 亿美元。资金将用于开发其技术和开源软件。Mistral AI 专注于生成式 AI 工具、聊天机器人开发和可定制功能的开源技术,目标是在 2024 年初向公众提供其产品。

该公司是一家由前DeepMind和Meta公司的研究人员组建的新公司,将试图与OpenAI和谷歌竞争开发生成式人工智能基础设施。今年6月,Mistral AI完成1.13亿美元种子轮融资,Lightspeed Venture Partners领投,Xavier Niel、JCDecaux Holding等参投。

银行稳定币技术提供商GUGroup完成290万美元融资

*稳定币技术

专注于银行稳定币技术的供应商 GUGroup 近日成功筹集了4.2亿日元(约合290万美元)的资金,主要支持者是日本的 B Dash Ventures,该公司还向海外投资者出售代币。该公司推广的Japan Open Chain是一个兼容以太坊的公共区块链,由包括索尼子公司Corgear、NTT Docomo、电通和福冈金融集团的数字银行Minna no Bank在内的企业运营验证节点。GuGroup 的子公司之一是稳定币发行解决方案 GUCoin Studio。

此外,NTT Docomo对Japan Open Chain的参与尤为重要,因为它最近获得了日本最大加密货币交易所Coincheck的所有者Monex Securities 49%的股权。这一动作与其他主要加密货币交易所与特定稳定币的关联相似,如Binance与Binance USD、Coinbase与USDC以及Bitfinex与Tether。

Web3身份验证初创公司Dynamic完成1350万美元融资

*身份验证

Web3身份验证初创公司Dynamic完成1350万美元融资,a16z和Founders Fund领投。这轮融资建立在2022年由a16z主导的750美元种子轮融资的基础上。这笔新资金的大部分将用于招聘工程师,其中一些也将用于营销。

据悉,这家成立两年的公司由麻省理工学院毕业生Itai Turbahn和Yoni Goldberg创立,他们现在分别是首席执行官和首席技术官,为加密和非加密公司提供技术,以创建由数字钱包支持的无缝登录体验。

Part.3 IOSG投后项目进展

Gitcoin联创:Gitcoin赠款金额已超过5600万美元

*公共物品

Gitcoin联合创始人Kevin Owocki发推表示,Gitcoin为公共产品提供的赠款金额已超过5600万美元。包括黑客松的话,将超8000万美元。

Polygon 推出用于Web3的统一用户界面Polygon Portal

* Layer2

Polygon 正式推出了用于Web3的统一用户界面(UI)Polygon Portal,旨在简化数字资产的桥接和管理过程。Polygon Portal为用户提供一个无缝管理Polygon链上资产并与以太坊桥接的一站式解决方案,同时不牺牲安全性、成本和便利性。这个平台使从经验丰富的用户和初学者到开发人员和验证者都能以最小的摩擦享受Polygon协议的好处和激励措施。

此外,Polygon Portal为在链之间桥接、查看资产仪表板和交易页面提供了统一的流程,这适用于Polygon PoS和Polygon zkEVM。它还提供了一个登陆页面,方便用户在整个应用套件、开发工具和治理应用程序中轻松导航。Polygon Portal还改进了Polygon PoS上最受欢迎的解决方案之一——Swap for Gas。全新的Refuel Gas功能由0x API提供支持,允许用户在使用桥梁时在目的链上购买MATIC作为Gas费。

Immutable 将集成Transak,以推动游戏中的法币和Web3支付

* Payment

Web3 游戏公司Immutable将集成Transak, 后者将作为其 Immutable zkEVM的唯一支付服务提供商,把服务集成到 Immutable Checkout 和 Immutable Passport 中。Transak将充当 Immutable 的一体化游戏交易基础设施,为游戏开发者提供可配置的界面来集成各种支付选项。

Cosmos Hub 将于12月13日进行v14.1升级,引入加密验证功能

* L1

Cosmos Hub计划在区块高度18,262,000进行v14.1的升级,预计这一升级将于北京时间12月13日进行。本次升级将包括三项重要的更新内容:

将ICS(Inter-Blockchain Communication Standard)库升级到版本v2.4.0-lsm,以提升跨链通信的效率和安全性。

在v14升级处理程序中设置at和at的最小证据高度,这有助于提高网络的稳定性和可靠性。

在ICS提供程序模块中引入模棱两可的加密验证功能,以增强网络的安全性和隐私性。

在网络升级期间,Cosmos Hub的交易和转账可能会出现延迟。

Nym、Protocol Labs、Oasis 和 Aztec 成立Web3“通用隐私联盟”

*隐私

以隐私为中心的 Web3 项目组成了由Nym牵头的“通用隐私联盟”(UPA) 。该联盟专注于保护数字隐私权,该联盟还包括 Protocol Labs、Filecoin 基金会、Oasis 和 Aztec 等。一份声明称,UPA 将专注于影响政策和监管决策,并由 15 万美元的初始资金支持。

UPA 将倡导默认优先考虑用户隐私和安全的技术。这种“设计保护隐私”的原则旨在确保数字交互的安全,并且免受不当监视或商业利用。UPA 最初将重点关注欧盟的 eIDAS(电子识别、身份验证和信任服务)监管和数字服务法案,这些法案对端到端加密原则提出了挑战。

Starknet 启动“devonomics”计划,拟向开发者分配网络费用

*ZK

StarkWare 和 Starknet 基金会宣布启动一项新的“devonomics 试点计划”,计划将部分网络费用分配给在 Starknet 上构建的开发人员,分配比例暂定为 10%,其中 8% 分配给 DApp 开发者,2% 分配给核心开发者。

根据该计划,网络上的 Starknet 开发者将获得自 2022 年 11 月推出以来累积的所有交易运营商费用的 10%,总计 1,600 ETH(超过 350 万美元)。奖励的分配将自动进行,并根据每个去中心化应用程序产生的费用水平支付给开发人员。在以太币进行初始分配后,未来的付款将通过即将推出的网络治理代币进行。这将在 Starknet 即将升级到 0.13 版本后发生,该版本将引入 STRK 中的支付费用。

Rainbow 为以太坊用户推出积分计划,并为Metamask社区提供积分奖励

*Wallet

加密钱包Rainbow推出了积分计划,旨在奖励现有用户并吸引新用户。12月11日,Rainbow捕捉到了以太坊用户活动的快照,为该计划的初始资格奠定了基础。它为每个以太坊用户分配了至少100点积分,作为探索其平台的激励。此外,Rainbow还瞄准了Web3钱包Metamask的用户,向在过去一年中使用过Metamask交换服务的用户提供积分奖励,奖励金额基于他们的交易量。

Rainbow的积分计划类似于一种通常被称为“吸血鬼攻击”的策略。这种方法被项目用来从竞争对手那里吸引用户,通常是通过提供更大的激励。然而,Rainbow表示这种策略“不是吸血鬼攻击;这是一场猎狐活动”,这指的是MetaMask的徽标,该徽标类似于狐狸。

根据其公告,Rainbow还为其当前用户和持有Rainbow NFT的用户保留了特定数量的积分。Rainbow补充说,这些积分可以使用其移动钱包应用程序1.9.11版本进行兑换。尽管没有明确说明,但人们一直猜测这些Rainbow积分可能可以兑换成Rainbow未来发行的原生代币,或者使用户有资格获得空投。

Circle 跨链传输协议已上线Polygon PoS主网

*稳定币

稳定币发行商Circle在X平台宣布,跨链传输协议(CCTP)现已上线Polygon PoS主网。目前,CCTP可以通过超42条路线在Arbitrum、Avalanche、Base、以太坊、Noble、Optimism和Polygon PoS之间转移USDC。在接下来的几周内,官方的Polygon PoS桥预计将支持CCTP,以方便将USDC转移到Polygon PoS。

Arbitrum 基金会新提案建议Celo选择其Orbit技术堆栈构建L2网络

*Layer2

Arbitrum 基金会的生态系统开发负责人 Nina Rong 向 Celo 社区提交了一份提案。该提案建议 Celo 采用基于 Arbitrum OP 技术的 Arbitrum Orbit 技术堆栈,构建可定制的 L2 和 L3 链。Rong 强调,Arbitrum 基金会团队一直在关注 Celo 向以太坊 L2 过渡的 cLabs 提案,并通过提出 Arbitrum Orbit 技术堆栈作为发展方向,欢迎 Celo 回归以太坊社区。

此前,Polygon 和 Matter Labs 也向 Celo 社区推荐了各自基于零知识技术的解决方案。Celo 表示,计划于一月中旬做出选择,以便社区成员有时间对各种提案进行评估。

zkSync 开发者:zkSync今日并未宕机,用户提交交易能力受短时影响

*ZK

zkSync开发者Anthony Rose在X平台表示,今日凌晨zkSync并未宕机,且实现了约150的TPS。数据库容量需要实时升级,这影响了用户在大约15 分钟内提交交易的能力,这与定序器或证明系统无关,后者仍然完全运行。今日凌晨,zkSync区块链浏览器显示zkSync超1个小时未出块,zkSync表示用户可能会在合作伙伴节点上遭遇延迟。

Part.4 行业脉搏

HashKey Exchange即将上线dYdX (DYDX)

*CEX

据官方公告,HashKey Exchange即将上线dYdX (DYDX)。充值和提现现已开放,交易开放时间为12月14日16:00。DYDX/USD交易对的交易仅限专业投资者。

受监管的DeFi平台Swarm推出无需许可的现实世界资产代币交易平台“Open dOTC”

*OTC

总部位于柏林的受德国联邦金融监管机构(BaFin)监管的DeFi平台Swarm已推出名为“Open dOTC”的无需许可的交易平台,专门用于交易实物资产的通证化形式。这一平台建立在以太坊上,使用去中心化场外交易(dOTC)智能合约,旨在消除滑点、确保即时结算并通过全额抵押交易来最小化信用和交易对手风险。Swarm表示,Open dOTC是遵循欧盟MiCA清晰度指南建立的,其中充分去中心化的应用程序不属于监管机构的权限范围。Swarm还补充说,它将继续运营其受监管的交易平台,以满足那些需要受监管DeFi交易基础设施的用户的需求。

Swarm 的代币化美国国债 ETF 现已推出,该平台计划添加苹果和特斯拉等代币化公开交易股票。Open dOTC的交易费用定为0.25%,这些费用将用于购买和销毁Swarm基于以太坊的SMT代币。SMT代币先前在Swarm的许可和受监管平台上用作交易费折扣和流动性奖励的支付工具。SMT代币持有者将从Open dOTC的交易活动中受益,将其标记为社区拥有的项目。然而,潜在的好处来自于SMT供应的减少,而不是任何正式的社区所有权或治理计划,因为作为公共物品服务的Open dOTC并没有被任何人拥有或管理。

中国移动香港MyLink发布NFT自由市集“LinkNFT”

*NFT

中国移动香港(CMHK)旗下智慧生活手机应用程序MyLink正式发布NFT自由市集LinkNFT。LinkNFT为企业提供数字资产NFT铸造服务,并通过SocialFi、DeFi、GameFi等场景实现数字资产铸造、交易和流通。

LinkNFT目前接入了中移链(CMChain),并通过中移链Web3.0 Center跨链服务协定、跨链适配器和跨链智能合约三合一的跨链标准原语相容接入Web3.0协会链。香港市民可通过MyLink专属数字钱包LinKey查阅个人链上数字资产,包括Opensea等以太坊数字资产。

此外,CMHK已在LinkNFT发布超30款NFT,包括MyLink ArLink系列纪念版NFT 20款,联合出版社、咪咕音乐等15款NFT,总发行量预计超过50万个。

Coinbase将在美国境外提供现货加密货币交易以拓展全球市场

*CEX

Coinbase Global Inc. 正在其国际交易所推出现货加密货币交易,作为全球扩张的一部分,该公司表示,由于美国监管背景不确定,一些用户对美国交易场所持谨慎态度。

该公司在一份声明中表示,从周四开始,机构投资者最初可以在国际平台上用稳定币USDC交易比特币和以太坊,该平台目前专注于衍生品。Coinbase的机构产品主管Greg Tusar在接受采访时表示:“让现货和衍生品同时交易真的很重要。它们相互帮助,确保有一个深度和流动性的市场。这是一个积极的、非常令人兴奋的路线图的一部分。”

Binance的加密交易市场份额降至30%附近

*CEX

加密货币交易所Binance经历了市场份额的大幅下降。根据CCData提供的数据,Binance的市场份额从今年年初的55%下降到12月的30.1%。从1月到9月,该交易所的每月现货交易量下降了超过70%,从4740亿美元降至1140亿美元。尽管市场份额持续下滑,但自 9 月份以来,其月交易量已开始增加。Binance仍然是市场上最大的加密货币交易所,远远领先于其他交易所。位于塞舌尔的OKX排名第二,市场份额从年初的4%增长到12月的8%。结合现货和衍生品交易来看,币安的市场份额从 60% 下降至 42%,而 OKX 的市场份额从 9% 增长至 21%。

比特币“铭文漏洞”已被美国国家漏洞数据库正式采纳,5.3的基础分数为中危级别

*BRC20

比特币核心软件Bitcoin Core至26.0版本和Bitcoin Knots至25.1.knots20231115版本之前存在的一个漏洞CVE-2023-50428已被NVD(美国国家漏洞数据库)正式采纳。这个漏洞允许通过将数据作为代码伪装(例如,使用OP_FALSE OP_IF)来绕过数据载体大小限制,该漏洞在2022年和2023年被“铭文”利用。NVD为此漏洞评定的CVSS(通用漏洞评分系统)基础分数为5.3,属于中等危险级别。

韩国公布关于《虚拟资产用户保护法》等法律的的实施令和监管规定的立法预告

*监管

韩国金融服务委员会(Financial Services Commission, FSC)已于今日公布了关于《虚拟资产用户保护法》(Virtual Asset User Protection Act)等法律的实施令和监管规定的立法预告。该法律旨在保护虚拟资产使用者和建立健全的虚拟资产市场交易秩序,规定了虚拟资产的定义、从虚拟资产中排除的对象,并规定虚拟资产经营者必须安全保管和管理用户的存款和虚拟资产。该法还设定了对使用未公开重要信息、操纵市场等虚拟资产不公平交易行为进行刑事处罚和征收罚款的制裁依据。

实施令和监管规定中规定了法律授权的具体事项,包括:1) 添加被排除在虚拟资产之外的对象;2) 规定用户存款的管理机构和运营方式;3) 规定冷钱包(Cold Wallet)的保管比率(80%)。此外,还规定了保险和共保的加入或准备金储备标准,以及禁止使用未公开重要信息和允许封锁与虚拟资产相关的存取款的理由,还有征收罚款的程序和不当利得的计算方法等。

该实施令和监管规定的制定预计于 2023 年 12 月 11 日至 2024 年 1 月 22 日立法预告,并经国家税务总局审查等程序后于 2024 年 7 月 19 日施行。

美国将出台首版加密货币会计制度,将按公允价衡量

*监管

美国金融会计准则委员会(FASB)周三公布了首批加密货币会计规则,规定企业必须按照公允价值计量其持有的加密货币。新规将于2025年生效,但允许提前采用。此次规则变更意味着,如MicroStrategy、特斯拉和Block等公司,将能够记录其加密货币持有量的价值高点和低点。按照新规定,持有比特币或以太坊等加密货币的公司将需要以公允价值,即最新市场价值来记录这些代币。公允价值的变动将直接计入净收入。

根据新规则,公司必须将其加密资产作为资产负债表中的一个项目单独记录。他们还必须在每个报告期的脚注中披露大量的加密货币持有量以及对这些持有量的任何限制。每年,他们必须按类别对加密资产的期初和期末余额进行核对或披露其变化。

JinseFinance

JinseFinance