Tác giả: Airdrop Reference, Nguồn: Twitter của tác giả @AirdropDaii

Một ngày nọ vào năm 2030, khi quy mô của Bitcoin ETF của BlackRock vượt qua S&P 500 Index Fund, các nhà giao dịch Phố Wall đột nhiên nhận ra rằng thứ mà họ từng chế giễu là "đồ chơi dark web" giờ đây đã kiểm soát hoàn toàn vốn toàn cầu.

Nhưng mọi thứ bắt đầu thay đổi vào năm 2025 - năm đó, giá Bitcoin đã vượt ngưỡng 250.000 đô la trong bối cảnh các tổ chức đầu tư săn lùng, nhưng không ai có thể biết nó thuộc về ai. Dữ liệu trên chuỗi cho thấy hơn 63% nguồn cung lưu hành bị khóa trong các địa chỉ lưu ký của tổ chức và tính thanh khoản Bitcoin của sàn giao dịch đã cạn kiệt, chỉ còn đủ để hỗ trợ khối lượng giao dịch trong ba ngày.

Những điều trên chỉ là tưởng tượng, chúng ta hãy quay trở lại hiện tại.

Một lượng lớn tiền liên tục chảy ra khỏi các ETF Bitcoin và Bitcoin đã từng giảm xuống dưới 80.000. Có hai lời giải thích chính cho hiện tượng này: Thứ nhất, xét về góc độ chính sách, đó là do Trump của Hoa Kỳ đã phát động một cuộc chiến thuế quan; thứ hai, xét về góc độ vốn, đó là do 56% những người nắm giữ ngắn hạn - các quỹ đầu cơ - đã đóng các chiến lược chênh lệch giá của họ.

Tuy nhiên, các nhà phân tích tin rằng hiện tại chúng ta đang ở “giai đoạn phân phối” của thị trường tăng giá Bitcoin.

"Giai đoạn phân phối" của thị trường tăng giá Bitcoin thường ám chỉ khoảng thời gian xung quanh đỉnh giá vào cuối thị trường tăng giá, khi các nhà đầu tư lớn ("cá voi") bắt đầu bán dần lượng Bitcoin nắm giữ, chuyển Bitcoin từ những người nắm giữ sớm sang những nhà đầu tư mới trên thị trường. Giai đoạn này có nghĩa là thị trường đã chuyển từ mức tăng điên cuồng lên mức đỉnh và là mắt xích quan trọng trong quá trình chuyển đổi từ tăng giá sang giảm giá.

Không để bạn hồi hộp, trước tiên tôi xin đưa ra câu trả lời. Cấu trúc thanh khoản thị trường hiện tại đã thay đổi.

Trong lĩnh vực tiền điện tử, "OG" là từ viết tắt của "Original Gangster" (thường được hiểu là "Old Guard"), cụ thể là ám chỉ những người tham gia sớm nhất, những người tiên phong hoặc nhóm cốt lõi lâu năm trong lĩnh vực Bitcoin.

Nói tóm lại, tiền cũ đang ra đi và tiền mới đang đến. Các tổ chức chiếm ưu thế trong lĩnh vực tiền tệ mới.

Dưới đây chúng tôi sẽ cung cấp cho bạn phân tích chi tiết về cấu trúc thị trường, đặc điểm của chu kỳ hiện tại, vai trò của các tổ chức và nhà đầu tư bán lẻ cũng như mốc thời gian của chu kỳ.

1.Cấu trúc thị trường điển hình: cá voi phân phối cho các nhà đầu tư bán lẻ vào cuối thị trường tăng giá

Kết thúc của một thị trường tăng giá Bitcoin điển hình cho thấy một mô hình cá voi phân phối chip cho các nhà đầu tư bán lẻ, nghĩa là những người nắm giữ lớn ban đầu bán tiền với giá cao cho các nhà đầu tư bán lẻ tham gia thị trường sau.

Nói cách khác, các nhà đầu tư bán lẻ thường mua vào với giá cao trong cơn sốt, trong khi những "cá voi tiền thông minh" tận dụng cơ hội này để bán ra theo đợt với giá cao để thu lợi nhuận. Quá trình này đã được lặp lại nhiều lần trong các chu kỳ lịch sử:

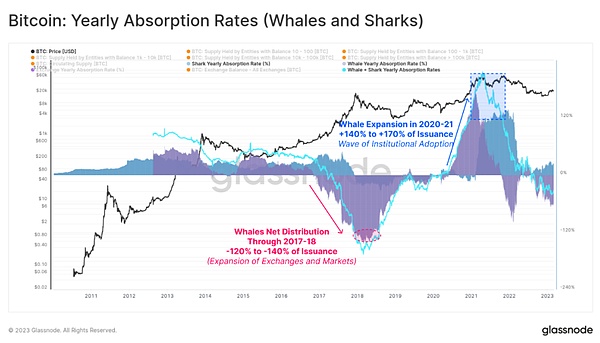

Ví dụ, khi thị trường tăng giá đạt đến đỉnh điểm vào năm 2017, sự sụt giảm ròng trong số dư Bitcoin do cá voi nắm giữ cho thấy một lượng lớn chip đã được chuyển ra khỏi tay cá voi vì một lượng lớn nhu cầu mới đổ vào thị trường tại thời điểm đó, cung cấp đủ thanh khoản để cá voi phân phối lượng nắm giữ của họ. Để biết chi tiết, hãy xem: The Shrimp Supply Sink: Revisiting the Distribution of Bitcoin Supply.

Nhìn chung, cấu trúc thị trường vào cuối một thị trường tăng giá truyền thống có thể được tóm tắt như sau: những người nắm giữ nhiều tiền trong giai đoạn đầu dần bán tháo, nguồn cung thị trường tăng lên và các nhà đầu tư bán lẻ mua vào với số lượng lớn do FOMO (sợ bỏ lỡ cơ hội). Hành vi phân phối này thường đi kèm với các dấu hiệu như dòng Bitcoin đổ vào các sàn giao dịch tăng lên và sự dịch chuyển của các đồng tiền cũ trên chuỗi, cho thấy thị trường sắp đạt đỉnh và đảo chiều.

2.Đặc điểm của thị trường tăng giá này: những thay đổi mới về mặt cấu trúc

Giai đoạn phân phối của thị trường tăng giá hiện tại (chu kỳ 2023-2025) khác so với trước đây, đặc biệt là trong hành vi của các nhà đầu tư bán lẻ và tổ chức.

2.1 Có sự tham gia chưa từng có của các tổ chức vào chu kỳ này

Việc ra mắt ETF Bitcoin giao ngay và việc các công ty niêm yết mua vào ồ ạt tiền điện tử đã làm cho cơ cấu những người tham gia thị trường trở nên đa dạng hơn và không chỉ các nhà đầu tư bán lẻ mới là những người thúc đẩy thị trường. Việc bổ sung các quỹ của tổ chức đã mang lại một nguồn quỹ sâu hơn và nhu cầu ổn định hơn, điều này thể hiện trực tiếp ở mức biến động thị trường thấp hơn trước. Theo phân tích, mức thoái lui tối đa của thị trường tăng giá hiện tại nhỏ hơn đáng kể so với các chu kỳ trước và mức thoái lui từ mức cao thường không vượt quá 25%-30%, điều này được cho là do sự can thiệp của các quỹ của tổ chức trong việc làm phẳng các biến động.

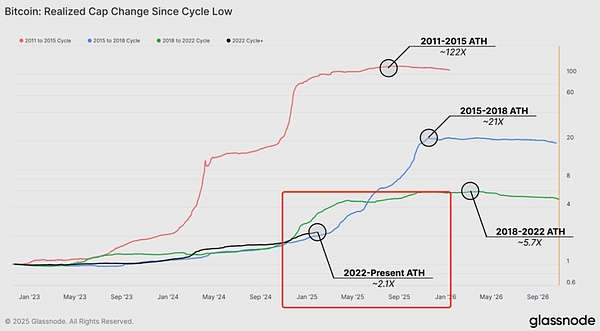

Đồng thời, mức độ trưởng thành của thị trường tăng, mức tăng giá giảm dần theo từng chu kỳ và xu hướng trở nên ổn định hơn, điều này có thể thấy từ các chỉ số như tốc độ tăng trưởng của giá trị thị trường thực tế (Realized Cap): giá trị thị trường thực tế trong vòng này chỉ tăng một phần nhỏ so với đỉnh của vòng trước, cho thấy sự nhiệt tình vẫn chưa được giải phóng hoàn toàn (xem: Thinking Ahead)

Giá trị thị trường thực tế (Realized Cap) là một chỉ số quan trọng để đo lường dòng tiền chảy vào thị trường. Không giống như vốn hóa thị trường truyền thống (MarketCap), vốn hóa thị trường thực tế không chỉ đơn thuần nhân giá hiện tại với nguồn cung lưu hành mà còn tính đến giá của mỗi Bitcoin khi nó được giao dịch lần cuối trên chuỗi. Do đó, nó có thể phản ánh tốt hơn quy mô thực tế của nguồn vốn đầu tư vào thị trường.

Tất nhiên, các chỉ số trên cũng có thể chỉ ra rằng thị trường đang bước vào giai đoạn phát triển trưởng thành và ổn định hơn.

2.2 Hành vi của các nhà đầu tư bán lẻ trong vòng này cũng hợp lý và đa dạng hơn

Một mặt, các nhà đầu tư bán lẻ cao cấp (các nhà đầu tư cá nhân đã trải qua nhiều chu kỳ) tương đối thận trọng và chốt lời sớm hơn sau khi giá đã tăng đến một mức độ nhất định, điều này khác với tình hình trước đây khi các nhà đầu tư bán lẻ đuổi theo giá cho đến đỉnh.

Ví dụ, dữ liệu từ đầu năm 2025 cho thấy những người nắm giữ tiền điện tử nhỏ (nhà đầu tư bán lẻ) đã chuyển một lượng tiền ròng khoảng 6.000 BTC (khoảng 625 triệu đô la Mỹ) vào các sàn giao dịch vào tháng 1, bắt đầu rút tiền trước, trong khi cá voi chỉ có dòng tiền ròng nhỏ vào khoảng 1.000 BTC trong cùng kỳ, về cơ bản là đứng yên. Sự khác biệt này có nghĩa là nhiều nhà đầu tư bán lẻ tin rằng thị trường đã đạt đến đỉnh và chọn cách chốt lời, trong khi cá voi (được coi là "tiền thông minh") vẫn đứng ngoài cuộc, dường như đang kỳ vọng vào biên lợi nhuận cao hơn.

Mặt khác, sự nhiệt tình đầu tư của các nhà đầu tư bán lẻ mới tiếp tục gia tăng. Các chỉ số như Google Trends cho thấy sự quan tâm của công chúng đã giảm và "thiết lập lại" sau khi giá đạt mức cao mới và vẫn chưa đạt đến đỉnh điểm của sự nhiệt tình trên toàn quốc như vào cuối các chu kỳ trước. Điều này cho thấy thị trường tăng giá hiện tại có thể chưa bước vào giai đoạn điên cuồng cuối cùng và thị trường vẫn còn tiềm năng tăng trưởng.

2.3 Hành vi của tổ chức đã trở thành một trong những đặc điểm quan trọng của vòng này

Thị trường tăng giá cuối cùng trong năm 2020-2021 là chu kỳ đầu tiên mà một số lượng lớn các tổ chức và công ty niêm yết tham gia thị trường. Vào thời điểm đó, số lượng tiền do cá voi nắm giữ tăng lên thay vào đó - những "người chơi lớn" mới như các tổ chức đã mua với số lượng lớn và Bitcoin chảy từ các nhà đầu tư bán lẻ vào các tài khoản cá voi này.

Xu hướng này vẫn tiếp tục trong chu kỳ hiện tại: các tổ chức lớn đã mua một lượng lớn Bitcoin thông qua thị trường OTC, quỹ tín thác hoặc ETF, khiến những cá voi truyền thống không còn là người bán ròng nữa, điều này đã làm chậm trễ giai đoạn phân phối ở một mức độ nhất định. Điều này làm cho sự phân phối của thị trường tăng giá này được điều tiết và phân tán hơn, thay vì mô hình trước đây khi các nhà đầu tư bán lẻ chỉ đơn giản là tiếp quản: chiều sâu và chiều rộng của thị trường đã tăng lên và các quỹ mới đủ để hấp thụ các khoản tiền mà những người nắm giữ lâu dài bỏ ra.

Báo cáo của Glassnode chỉ ra rằng một lượng lớn tài sản đã hoặc đang được chuyển từ những người nắm giữ lâu năm sang các nhà đầu tư mới, đây là dấu hiệu cho thấy sự trưởng thành của thị trường Bitcoin - những người nắm giữ lâu năm đã đạt được mức lợi nhuận kỷ lục (lên tới 2,1 tỷ đô la Mỹ chỉ trong một ngày) và các nhà đầu tư mới có đủ nhu cầu để tiếp quản những đợt bán tháo này, hãy xem Bitcoin chứng kiến sự chuyển dịch tài sản từ những người nắm giữ lâu năm sang các nhà đầu tư mới - Glassnode

Có thể thấy rằng sự tương tác giữa các nhà đầu tư bán lẻ và các tổ chức trong thị trường tăng giá này đã tạo ra một môi trường thị trường kiên cường hơn.

3.Những thay đổi trong vai trò của các tổ chức và nhà đầu tư bán lẻ

Bài viết sau đây thảo luận về tác động của các tổ chức và nhà đầu tư bán lẻ OG đối với thanh khoản.

Khi cơ cấu của những người tham gia thị trường phát triển, vai trò của các tổ chức và nhà đầu tư bán lẻ trong giai đoạn phân bổ cũng đã thay đổi đáng kể.

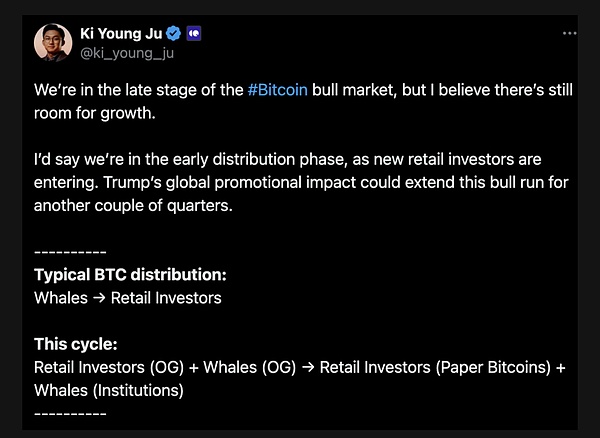

Ki Young Ju, CEO của CryptoQuant, đã tóm tắt mô hình phân phối của vòng này như sau: Các nhà đầu tư bán lẻ "kỳ cựu" (OG) + cá voi hiện tại > các nhà đầu tư bán lẻ mới (thông qua ETF, MSTR và các kênh khác) + cá voi mới (các tổ chức).

Tức là các nhà đầu tư bán lẻ và cá voi đã trải qua các chu kỳ đầu đang dần bán ra và người mua không chỉ bao gồm các nhà đầu tư bán lẻ theo nghĩa truyền thống mà còn bao gồm các nhà đầu tư thông thường tham gia thị trường thông qua các công cụ đầu tư như ETF, cũng như các quỹ tổ chức mới đóng vai trò là cá voi.

Mô hình tham gia đa dạng này hoàn toàn khác với mô hình phân phối một dòng truyền thống "cá voi → nhà đầu tư bán lẻ".

Trong chu kỳ này, các nhà đầu tư bán lẻ OG (những người nắm giữ tiền xu cá nhân tham gia thị trường sớm) có thể nắm giữ một lượng Bitcoin đáng kể. Họ đã chọn rút tiền mặt và rời khỏi thị trường khi thị trường tăng giá đạt đỉnh, tạo ra một số áp lực bán và thanh khoản cho thị trường.

Tương tự như vậy, cá voi OG (những nhà đầu tư lớn ban đầu) cũng sẽ bán theo lô để thu được lợi nhuận gấp nhiều lần hoặc thậm chí gấp hàng chục lần. Tương ứng, cá voi tổ chức, với tư cách là lực lượng mua mới, đã hấp thụ áp lực bán một cách mạnh mẽ. Họ mua thông qua các kênh như tài khoản lưu ký và ETF, và Bitcoin chảy từ ví cũ sang ví lưu ký của các tổ chức này.

Ngoài ra, một số nhà đầu tư bán lẻ truyền thống hiện cũng gián tiếp nắm giữ Bitcoin thông qua ETF và cổ phiếu công ty niêm yết (như cổ phiếu của MicroStrategy), có thể được coi là một hình thức "thâu tóm bán lẻ" mới.

Sự thay đổi vai trò này có tác động sâu sắc đến tính thanh khoản của thị trường và xu hướng giá.

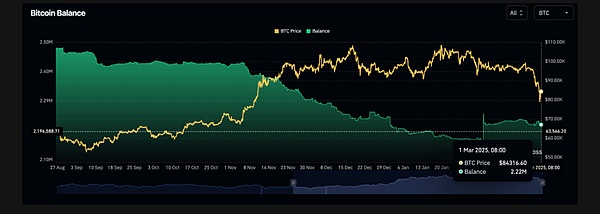

3.1 Ngày càng có nhiều Bitcoin rời khỏi sàn giao dịch

Một mặt, hành vi bán của người nắm giữ OG thường để lại dấu vết rõ ràng trên chuỗi: nhiều thay đổi hơn trong ví cũ, chuyển số lượng lớn sang sàn giao dịch, v.v.

Ví dụ, trong đợt tăng giá này, người ta quan sát thấy một số ví vốn không hoạt động trong thời gian dài đã bắt đầu hoạt động trở lại và chuyển tiền sang các sàn giao dịch để bán, đây là dấu hiệu cho thấy những người nắm giữ lâu năm đã bắt đầu phân phối chip. KiYoung Ju chỉ ra rằng hoạt động của những người chơi OG sẽ được phản ánh thông qua dữ liệu trên chuỗi và trên sàn giao dịch, trong khi dòng "Bitcoin giấy" (như cổ phiếu ETF, cổ phiếu liên quan đến Bitcoin) sẽ chỉ được phản ánh dưới dạng hồ sơ trên chuỗi của ví lưu ký tại thời điểm thanh toán. Nói cách khác, hoạt động mua quỹ của tổ chức chủ yếu diễn ra thông qua giao dịch trực tiếp hoặc thông qua lưu ký, và điều được phản ánh trực tiếp trên chuỗi là sự gia tăng số dư trong địa chỉ của bên lưu ký, thay vì dòng tiền trực tiếp từ các sàn giao dịch truyền thống.

Số dư Bitcoin hiện tại trên các sàn giao dịch là 2,22 triệu, điều này cũng phản ánh tính năng này.

3.2 Cá voi mới và nhà đầu tư bán lẻ mới có khả năng phục hồi tốt hơn

Mặt khác, các nhà đầu tư tổ chức, với tư cách là cá voi mới, không chỉ cung cấp hỗ trợ mua lớn mà còn nâng cao khả năng chịu áp lực bán và độ sâu thanh khoản của thị trường.

Không giống như trước đây khi các nhà đầu tư bán lẻ nắm quyền kiểm soát và dễ hoảng loạn và tháo chạy, các quỹ đầu tư tổ chức có xu hướng mua vào khi giá giảm và thực hiện các khoản đầu tư dài hạn. Khi thị trường trải qua đợt điều chỉnh, sự can thiệp của các quỹ chuyên nghiệp này thường có thể ổn định giá cả. Ví dụ, một số nhà phân tích chỉ ra rằng sự biến động giảm trong thị trường tăng giá này là do sự tham gia của các tổ chức: khi các nhà đầu tư bán lẻ bán, các tổ chức sẵn sàng tiếp quản để đảm bảo tính thanh khoản của thị trường, điều này làm cho mức giá thoái lui nhỏ hơn nhiều so với trước đây.

Mặc dù sự ra mắt của Bitcoin ETF đã mang lại một lượng lớn tiền gia tăng cho thị trường, một số người nắm giữ ETF (như quỹ đầu cơ) có thể sử dụng giao dịch chênh lệch giá làm mục đích chính của họ, do đó tính thanh khoản của quỹ của họ tương đối cao. Dòng vốn chảy ra lớn gần đây của các quỹ ETF cho thấy một số quỹ của tổ chức chỉ tham gia vào hoạt động đầu cơ ngắn hạn thay vì nắm giữ dài hạn. Áp lực tài trợ cho đợt giảm giá gần đây của Bitcoin xuống dưới 80.000 xuất phát từ việc đóng cửa các chiến lược đầu cơ chênh lệch giá của quỹ đầu cơ.

Tuy nhiên, các nhà đầu tư bán lẻ mới đã cho thấy khả năng phục hồi mạnh mẽ. Họ không bán tháo trong mọi đợt điều chỉnh, nhưng vẫn sẵn sàng tiếp tục nắm giữ. Chỉ báo người nắm giữ ngắn hạn của Bitcoin cho thấy khả năng chống chịu mạnh hơn trước sự sụt giảm.

Nhìn chung, sự tương tác giữa các nhà đầu tư bán lẻ OG + cá voi OG và cá voi tổ chức mới + nhà đầu tư bán lẻ mới đã hình thành nên một mô hình cung cầu độc đáo trên thị trường hiện tại:

Những người nắm giữ sớm cung cấp thanh khoản, còn các tổ chức và người mua mới hấp thụ chip, giúp quá trình phân phối ở giai đoạn sau của thị trường tăng giá diễn ra suôn sẻ hơn và dễ theo dõi hơn.

IV.Dòng thời gian chu kỳ: xu hướng lịch sử và triển vọng cho thị trường tăng giá này

Theo dữ liệu lịch sử, thị trường Bitcoin cho thấy một chu kỳ kéo dài khoảng bốn năm và mỗi chu kỳ bao gồm một chu kỳ hoàn chỉnh của thị trường giá xuống-thị trường tăng giá-chuyển đổi. Điều này có mối tương quan cao với sự kiện chia đôi phần thưởng khối Bitcoin: sau khi sự kiện chia đôi diễn ra, sản lượng tiền mới giảm mạnh và thường có một đợt tăng giá mạnh (thị trường tăng giá) trong 12-18 tháng tiếp theo, sau đó là sự điều chỉnh của thị trường giảm giá gần điểm cao.

4.1 Lịch sử

Xem lại dòng thời gian của một số thị trường tăng giá lớn:

Lần halving đầu tiên diễn ra vào cuối năm 2012, sau đó giá Bitcoin đạt đỉnh khoảng 13 tháng sau đó, vào tháng 12 năm 2013;

Lần halving thứ hai diễn ra vào năm 2016 và đỉnh của thị trường tăng giá là gần 20.000 đô la khoảng 18 tháng sau đó vào tháng 12 năm 2017;

Lần halving thứ ba diễn ra vào tháng 5 năm 2020 và khoảng 17-18 tháng sau đó, vào cuối năm 2021, Bitcoin đã trải qua hai mức cao (tháng 4 và tháng 11) gần với đỉnh kép là 70.000 đô la.

Có thể suy ra rằng lần halving thứ tư vào tháng 4 năm 2024 có thể kích hoạt một đợt tăng giá mới và đỉnh điểm của đợt tăng giá này rất có thể sẽ xảy ra trong vòng một đến một năm rưỡi sau lần halving, tức là vào khoảng nửa cuối năm 2025, khi giai đoạn phân phối cuối cùng (kết thúc của thị trường tăng giá) sẽ diễn ra.

Tất nhiên, chu kỳ này không phải là sự lặp lại một cách máy móc và những thay đổi trong môi trường thị trường cũng như cơ cấu người tham gia có thể ảnh hưởng đến thời gian và đỉnh điểm của thị trường tăng giá này.

4.2 Sự lạc quan

Một số nhà phân tích tin rằng môi trường vĩ mô, chính sách quản lý và sự trưởng thành của thị trường sẽ có tác động đáng kể đến chu kỳ này.

Ví dụ, nhóm nghiên cứu của Grayscale đã chỉ ra trong một báo cáo vào cuối năm 2024 rằng thị trường hiện tại chỉ là giai đoạn trung hạn của một chu kỳ mới. Nếu các yếu tố cơ bản (sự chấp nhận của người dùng, môi trường vĩ mô, v.v.) vẫn tốt, thị trường tăng giá có thể tiếp tục cho đến năm 2025 hoặc thậm chí lâu hơn. Họ nhấn mạnh rằng ETF Bitcoin mới ra mắt đã mở rộng các kênh để vốn vào thị trường và sự rõ ràng của môi trường pháp lý trong tương lai của Hoa Kỳ (chẳng hạn như tác động tiềm tàng của chính quyền mới của Trump) cũng có thể thúc đẩy hơn nữa định giá của thị trường tiền điện tử.

Điều này có nghĩa là thị trường tăng giá này dự kiến sẽ kéo dài hơn các chu kỳ trước và đợt tăng giá có thể kéo dài trong khung thời gian truyền thống.

Mặt khác, cũng có dữ liệu trên chuỗi hỗ trợ quan điểm về thị trường tăng giá dài hạn hơn. Ví dụ, mức tăng trưởng dòng vốn thực tế (Realized Cap) trong chu kỳ được đề cập ở trên vẫn chưa đạt đến một nửa mức cao trước đó, cho thấy sự nhiệt tình của thị trường vẫn chưa được giải phóng hoàn toàn. Do đó, một số nhà phân tích dự đoán rằng mức đỉnh cuối cùng của thị trường tăng giá này có thể vượt xa mức đỉnh trước đó và kỳ vọng về mức đỉnh thường được nâng lên 150.000 đô la hoặc thậm chí cao hơn.

4.3 Bảo thủ

Tuy nhiên, cũng có quan điểm cho rằng đỉnh điểm sẽ xảy ra vào năm 2025.

Ki Young Ju của CryptoQuant dự đoán rằng giai đoạn phân phối cuối cùng của thị trường tăng giá Bitcoin (nhiều người nắm giữ OG và các tổ chức tập trung bán cho các quỹ nhận tiền cuối cùng) sẽ diễn ra vào năm 2025. Phán đoán của ông dựa trên giai đoạn phân phối sớm đã diễn ra và dòng tiền bán lẻ mới đổ vào, và ông tin rằng không cần phải chuyển sang vị thế bán khống trước khi đợt giao dịch cuối cùng hoàn tất.

Dựa trên các mô hình lịch sử và các chỉ số hiện tại, có thể suy ra rằng thị trường tăng giá này rất có thể sẽ kết thúc vào nửa cuối năm 2025. Đến lúc đó, khi giá đạt đến đỉnh tạm thời, nhiều người nắm giữ sẽ đẩy nhanh quá trình phân phối chip để hoàn tất quá trình phân phối cuối cùng.

Tất nhiên, thời gian và chiều cao chính xác rất khó dự đoán, nhưng xét theo độ dài chu kỳ (khoảng 1,5 năm sau khi giảm một nửa) và các dấu hiệu của thị trường (mức độ điên cuồng của các nhà đầu tư bán lẻ, xu hướng vốn của tổ chức, v.v.), năm 2025 có thể trở thành một năm quan trọng.

V. Kết luận

Khi Bitcoin chuyển mình từ một món đồ chơi của dân mọt sách thành một tài sản chiến lược trị giá hàng nghìn tỷ, thị trường tăng giá này có thể tiết lộ một sự thật tàn khốc: bản chất của cuộc cách mạng tài chính không phải là loại bỏ tiền cũ mà là tái thiết chuỗi gen của vốn toàn cầu bằng các quy tắc mới.

"Giai đoạn phân phối" tại thời điểm này thực chất là lễ đăng quang của việc Phố Wall chính thức tiếp quản thế giới tiền điện tử. Khi những con cá voi OG trao lại chip của họ cho BlackRock và những công ty khác, đây không phải là màn dạo đầu cho sự sụp đổ, mà là bước tiến tới tái thiết bối cảnh vốn toàn cầu - Bitcoin đang phát triển từ một huyền thoại về các nhà đầu tư bán lẻ làm giàu nhanh chóng thành một "khoản dự trữ chiến lược kỹ thuật số" trên bảng cân đối kế toán của các tổ chức.

Điều trớ trêu nhất là khi các nhà đầu tư bán lẻ vẫn đang tính toán "mã thoát hiểm hàng đầu", Blackstone đã đưa Bitcoin vào mẫu bảng cân đối kế toán năm 2030 của mình.

Câu hỏi cuối cùng của năm 2025: Đây có phải là đỉnh điểm của chu kỳ hay là cơn đau đẻ của một trật tự tài chính mới? Câu trả lời nằm ở dữ liệu lạnh trên chuỗi - mọi bản ghi chuyển tiền của ví OG đều được thêm vào địa chỉ lưu ký của BlackRock; dòng tiền ròng chảy vào của mỗi ETF đang viết lại định nghĩa về "lưu trữ giá trị".

Lời khuyên cho các nhà đầu tư đang trải qua chu kỳ:Rủi ro lớn nhất không phải là bỏ lỡ cơ hội mà là sử dụng kiến thức của năm 2017 để diễn giải các quy tắc của trò chơi vào năm 2025. Khi "địa chỉ nắm giữ tiền xu" trở thành "tài khoản lưu ký của tổ chức" và khi "lời kể về việc chia đôi" trở thành "phái sinh từ các quyết định về lãi suất của Cục Dự trữ Liên bang", thì quá trình chuyển giao kéo dài hàng thế kỷ này đã vượt ra ngoài phạm vi của thị trường tăng giá và giảm giá.

Lịch sử luôn lặp lại, nhưng lần này không phải là tiếng khóc của các nhà đầu tư bán lẻ, mà là tiếng động chuyển tiền liên tục trên chuỗi của các kho tiền của tổ chức.

Xu hướng thể chế hóa này có lẽ có thể được so sánh với sự phát triển của kỷ nguyên Web 1.0 - Internet, ban đầu thuộc về những người đam mê công nghệ, cuối cùng đã rơi vào tay những gã khổng lồ FAANG (Facebook, Apple, Amazon, Netflix và Google).

Vòng tuần hoàn của lịch sử luôn đầy rẫy những trò đùa đen tối.

Weatherly

Weatherly