Biểu đồ vàng | Tổng quan về việc nắm giữ Bitcoin của các chính phủ khác nhau

Địa chỉ ví của chính phủ Hoa Kỳ gửi 4.000 BTC đến Coinbase.

JinseFinance

JinseFinance

Tác giả: Hal Press

Nguồn: Ngân hàng

Với việc sắp sáp nhập Ethereum, chúng ta nên nghĩ gì về hệ sinh thái Ethereum và hành động giá của ETH? Bài viết dài này của Hal Press có thể cung cấp cho chúng ta một số tham khảo hữu ích (lưu ý: có những chỗ bị xóa, bài viết này chỉ mang tính chất tham khảo, không phải lời khuyên đầu tư hay giao dịch).

Lập luận cho việc sáp nhập không thay đổi, Ethereum sẽ trải qua một sự thay đổi cấu trúc lớn và phí sẽ giảm xuống bằng không. Sự thay đổi này sẽ làm phát sinh tài sản có nhu cầu cấu trúc lớn đầu tiên trong lịch sử tiền điện tử.

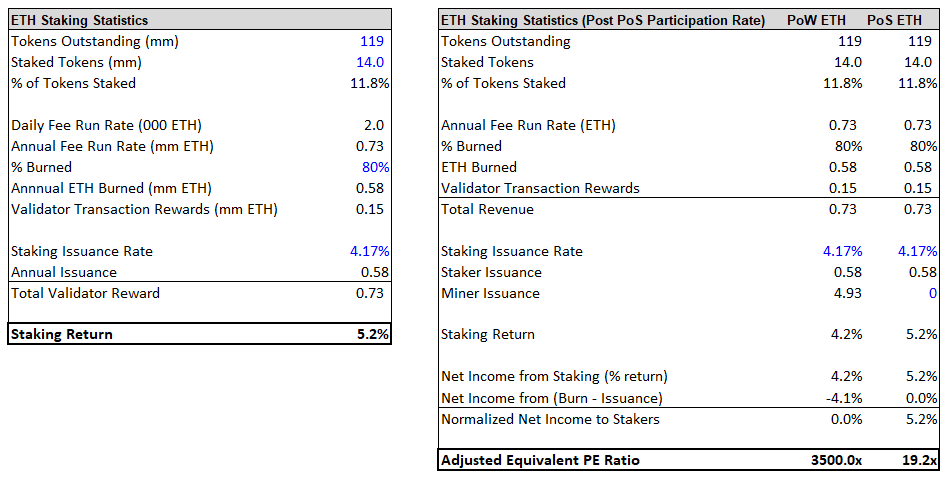

Đầu tiên, chúng tôi muốn làm nổi bật một số khía cạnh của mô hình cốt lõi của Ethereum để hiểu một số nguyên tắc cơ bản chính như giảm nguồn cung và tỷ lệ tài sản thế chấp kết hợp.

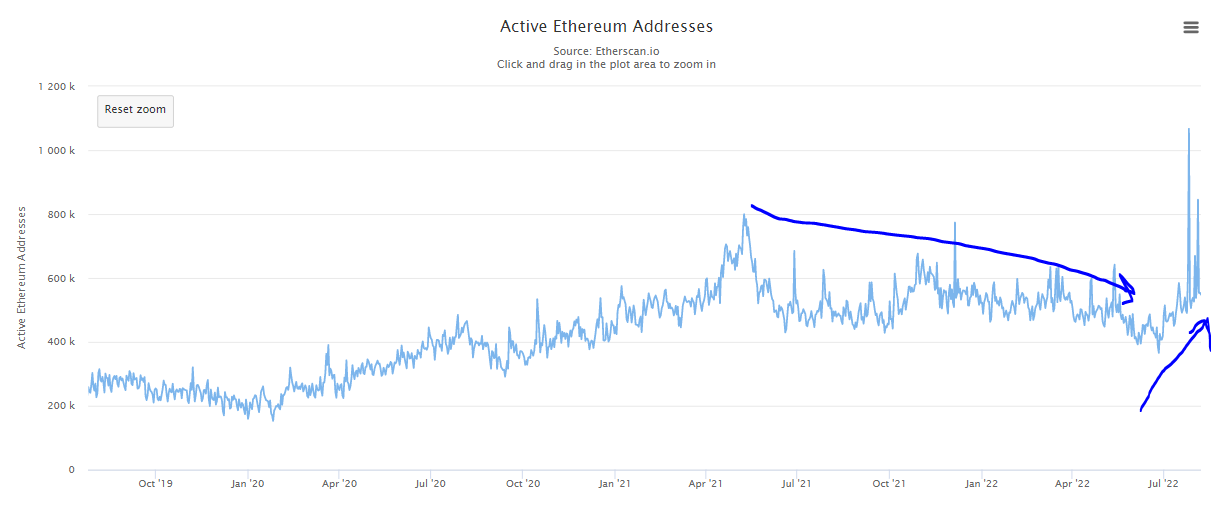

Thay đổi lớn nhất kể từ tháng 12 là sự sụt giảm lớn về phí bằng ETH. Tuy nhiên, có một động lực thú vị ở đây. Mặc dù phí đã giảm, nhưng người dùng đang hoạt động có xu hướng tăng ổn định kể từ cuối tháng 6.

Điều này có vẻ phản trực giác vì nhiều người dùng hơn sẽ dẫn đến phí gas cao hơn. Chúng tôi tin rằng động lực này là do tối ưu hóa hiệu quả gần đây cho các ứng dụng Ethereum phổ biến khác nhau. Ví dụ đáng chú ý nhất là Opensea, đã cải thiện 35% hiệu suất khí đốt khi di chuyển từ Wyvern sang Seaport. Vì vậy, phí gas sẽ giảm không có nghĩa là hoạt động sẽ giảm.

Trên thực tế, nhiều chỉ số cho thấy rằng mặc dù chỉ số Gas thấp hơn, nhưng hoạt động gần đây đã tăng lên (sẽ nói thêm về điều đó sau). Điều này đặt ra một câu hỏi thú vị: tỷ lệ phí hoạt động tối ưu cho Ethereum là bao nhiêu? Phí cao hơn có nghĩa là nhiều ETH bị đốt cháy hơn và khi được kết hợp cũng có liên quan đến tỷ lệ thế chấp cao hơn, nhưng những khoản phí cao hơn này cũng hạn chế việc áp dụng.

Như chúng ta sẽ thấy vào năm 2021, khi phí trở nên quá cao, một số người dùng sẽ bị đẩy sang các hệ sinh thái L1 khác. Với một bản tổng hợp được chia tỷ lệ phù hợp, Ethereum sẽ có thể đạt được cả phí cao và việc áp dụng bền vững. Chúng tôi tin rằng điểm hấp dẫn nằm quanh điểm mà phí đủ cao để đốt cháy tất cả các mã thông báo mới được đúc. Điều này sẽ ổn định nguồn cung ETH trong khi vẫn giữ mức phí đủ thấp để không cản trở việc áp dụng. Thật thú vị, phí gần đây đã tìm thấy điểm cân bằng xung quanh thời điểm này. Phí thấp hơn dường như cũng có tác động tích cực đến việc áp dụng, với việc người dùng tích cực bắt đầu tăng sau xu hướng giảm dài hạn.

Mặc dù có vẻ như chúng tôi đang tiến gần đến mức phí vận hành tối ưu, nhưng việc giảm phí thực sự có tác động tiêu cực đến sản lượng của các mẫu xe khác nhau. Ảnh hưởng này không đáng kể vì ở tốc độ hoạt động hiện tại, lượng ETH bị đốt cháy vẫn đủ lớn để ETH sẽ giảm phát nhẹ sau khi sáp nhập. Điều quan trọng là, mức phí hoạt động hiện tại sẽ tiếp tục thúc đẩy nhu cầu cấu trúc, vì hầu hết ETH được phát hành sẽ không được bán, trong khi các khoản phí đã sử dụng phải được mua trên thị trường mở.

Tỷ lệ thế chấp kết hợp sẽ tăng khoảng 100 điểm cơ bản, từ 4,2% lên 5,2%. Tuy nhiên, điều này không tính đến tác động thực sự. Để đánh giá đầy đủ sự thay đổi này, chúng ta phải đánh giá tỷ lệ hoàn vốn thực tế, không phải danh nghĩa. Mặc dù lợi suất danh nghĩa hiện là ~4,2%, nhưng lợi suất thực gần bằng 0 vì 4,4% ETH mới được phát hành mỗi năm. Trong trường hợp này, lợi suất thực tế hiện tại là ~0%, nhưng sẽ tăng lên ~5% sau khi sáp nhập. Đây là một sự thay đổi lớn sẽ đi một chặng đường dài hướng tới việc tạo ra một số lợi tức thực tế cao nhất trong tiền điện tử. Lợi suất tương đương duy nhất khác là BNB với lợi suất thực tế là 1%. Lợi suất 5% trên ETH sẽ là một con số dẫn đầu thị trường. Ý nghĩa của tỷ suất sinh lợi này là gì?

Người đặt cược sẽ kiếm được lãi suất ròng 5%, tương đương với lợi suất 100/5 = ~20 lần. Bội số này thấp hơn nhiều so với bội số thu nhập vì tỷ lệ tham gia đặt cược thấp, có nghĩa là những người đặt cược nhận được một phần không tương xứng trong tổng số phần thưởng. Đây là một trong những lợi thế chính của ETH từ góc độ đầu tư.

Có nhiều cách sử dụng khác cho ETH trong toàn bộ hệ sinh thái tiền điện tử và hầu hết ETH cuối cùng bị khóa trong các ứng dụng này thay vì được đặt cọc. Đổi lại, điều này cho phép các nhà đầu tư kiếm được lợi suất thực siêu cao.

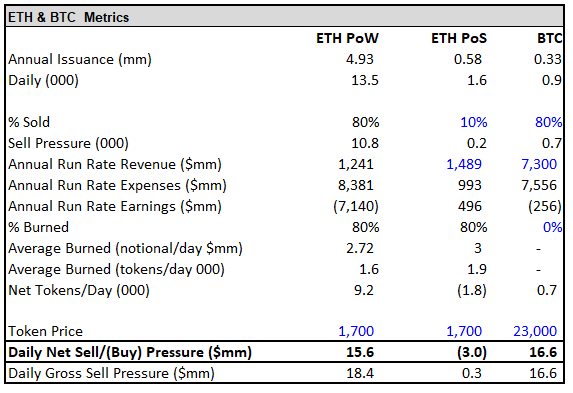

Về mặt dòng chảy, ETH sẽ chuyển đổi từ dòng tiền ra có cấu trúc ~18 triệu đô la/ngày được duy trì sang dòng tiền vào có cấu trúc ~300 nghìn đô la/ngày. Trong khi phương trình dòng chảy ở phía cầu đã dịu đi, thì việc giảm hoàn toàn ở phía cung vẫn là biến số quan trọng nhất. Ước tính của chúng tôi về việc giảm nguồn cung bằng ETH thực sự lớn hơn trước. Điều này là do giá giảm từ mức cao không đi kèm với tỷ lệ băm giảm tương ứng. Do đó, lợi nhuận của các công ty khai thác đã giảm đáng kể và họ có thể bán gần 100% ETH của mình.

Để tiện cho việc tính toán, tôi cho rằng 80% số ETH của thợ đào đã được bán. Trong trường hợp này, ETH đã tìm thấy trạng thái cân bằng, với những người khai thác bán khoảng 108.000 ETH (18 triệu đô la) mỗi ngày. Xem xét rằng phí trung bình là khoảng 2 triệu đô la, điều này sẽ dẫn đến dòng tiền ra ròng là 16 triệu đô la. Sau khi sáp nhập, áp lực bán này sẽ giảm về 0 và dự kiến sẽ có một dòng tiền cấu trúc khoảng 300.000 USD/ngày sau khi sáp nhập.

Tóm lại, mặc dù nhiều con số đã thay đổi đáng kể trong tám tháng qua, nhưng kết luận phần lớn vẫn giống nhau và ETH sẽ chuyển từ việc cần 18 triệu đô la vào dòng tiền mới để giữ cho giá không giảm, thành cần 300.000 đô la tiền chảy ra để giữ giá không giảm. rớt giá.ngăn chặn tăng giá.

Tóm lại, tỷ lệ cầm cố và nhu cầu cơ cấu đã giảm so với 6 tháng trước. Tuy nhiên, điều này có thể xảy ra trong thời kỳ hoạt động chậm lại và nếu hoạt động tiếp tục phục hồi, các tỷ lệ này sẽ tăng lên.

Một điểm khác mà tôi nghĩ thường bị bỏ qua ở đây là sự hợp nhất không chỉ là sự thay đổi của cung và cầu. Đây cũng là một bản nâng cấp cơ bản lớn cho Ethereum khi mạng trở nên hiệu quả và an toàn hơn theo nhiều cách. Đây là một trong những điểm khác biệt giữa việc sáp nhập Ethereum và halving Bitcoin trước đó.

So với sự suy giảm cơ bản trong trường hợp giảm một nửa Bitcoin (giảm an ninh), ở đây nguồn cung giảm đi rất nhiều và các nguyên tắc cơ bản được cải thiện rất nhiều.

Cuối cùng, có hai yếu tố nữa đáng để thảo luận.

1. Thời gian thu hoạch

Chúng ta cũng cần đặt một số nền tảng cơ bản.

Tại sao SPX (hoặc gần như bất kỳ chỉ số chứng khoán nào của Hoa Kỳ/toàn cầu) lại là một phương tiện đầu tư ổn định và có lợi nhuận lâu dài? Hầu hết đều đồng ý rằng xu hướng này được thúc đẩy gần như hoàn toàn bởi tăng trưởng thu nhập và mở rộng P/E. Họ sẽ giả định rằng nếu tăng trưởng kinh tế chậm lại hoặc nếu tỷ lệ giá trên thu nhập ngừng mở rộng, thì những khoản đầu tư đó khó có thể thu được lợi nhuận dương trong tương lai. Điều này LAF không đúng.

Nguồn tăng trưởng giá chính và đáng tin cậy nhất cho các chỉ số này là thời gian trôi qua.

Ví dụ này minh họa điểm tốt. Một quầy bán nước chanh, chanh (chanh = kinh doanh, $chanh = kho chanh), kiếm được 1 đô la mỗi năm. Có 10 cổ phiếu $lemon stock đang lưu hành. Lemon không có tiền mặt hoặc nợ trên bảng cân đối kế toán. Thị trường hiện đang định giá cổ phiếu tăng trưởng $1 với thu nhập gấp 10 lần. Hiện nay chanh giá bao nhiêu? Còn $ chanh trên mỗi cổ phiếu thì sao?

Nếu chúng ta giả định rằng chanh sẽ tiếp tục kiếm được 1 đô la một năm vào năm tới và thị trường ở cùng tỷ lệ P/E, thì chanh/$ chanh sẽ có giá trị bao nhiêu trong một năm kể từ bây giờ?

Nếu câu trả lời cho nhóm câu hỏi đầu tiên là $10/$1, thì bạn đã trả lời đúng. Nếu câu trả lời cho nhóm câu hỏi thứ hai là $10/$1, thì câu trả lời đó là sai. Trong phần thứ nhất, quả chanh trị giá 10 đô la vì thị trường tính thu nhập 1 đô la của nó gấp 10 lần và giá trị của nó trên bảng cân đối kế toán là 0. Phần thứ hai, thị trường vẫn đang giao dịch ở mức thu nhập gấp 10 lần thu nhập trên 1 đô la thu nhập, nhưng quan trọng là nó cũng phân bổ 1 đô la tiền mặt cho 1 đô la trên bảng cân đối kế toán của Lemon. Lemons hiện có giá 11 đô la, tương đương 1,10 đô la cho mỗi cổ phiếu. Khi một công ty kiếm tiền, tiền không biến mất, nó chảy vào bảng cân đối kế toán của công ty và giá trị của nó chảy vào chủ sở hữu của doanh nghiệp (người nắm giữ cổ phần). $Lemons tăng giá 10% trong một năm nhờ thu nhập mà họ tạo ra mặc dù tăng trưởng bằng 0 và mở rộng P/E bằng 0.

Đây là sức mạnh của năng suất so với thời gian trôi qua.

Tiền điện tử hoàn toàn không được hưởng lợi từ động lực này. Trên thực tế, tiền điện tử đã thực sự bị ảnh hưởng theo hướng ngược lại. Vì gần như tất cả các dự án tiền điện tử chi tiêu nhiều hơn số tiền họ kiếm được, nên họ phải pha loãng những người nắm giữ của mình để tạo ra số tiền cần thiết để trang trải thu nhập ròng âm của họ. Do đó, trừ khi thu nhập tăng lên hoặc tỷ lệ P/E của nó mở rộng, giá mỗi mã thông báo sẽ giảm xuống. Ngoại lệ đáng chú ý nhất mà tôi có thể nghĩ đến là BNB, hiện là L1 duy nhất có doanh thu lớn hơn chi phí.

Khi ETH chuyển sang PoS, nó sẽ vào danh mục độc quyền này. ETH kết hợp sẽ tạo ra lợi suất thực tế khoảng 5%. Tỷ lệ hoàn vốn này sẽ rất khác so với hầu hết tất cả các L1 khác (ngoại trừ BNB), có tỷ lệ hoàn vốn đầu tư đơn giản đến từ lạm phát bù đắp cho tỷ lệ hoàn vốn. Tất cả những thứ khác đều bình đẳng, chủ sở hữu ETH sẽ nhận được 5% mỗi năm. Đối với 99,9% các dự án khác, thời gian sẽ thuận chiều hơn là ngược chiều.

Nó cũng sẽ thay đổi tâm lý của những người nắm giữ, khuyến khích họ áp dụng chiến lược mua và nắm giữ dài hạn mạnh mẽ hơn, khóa chặt nguồn cung kém thanh khoản hơn một cách hiệu quả. Ngoài ra, lý thuyết "lợi suất thực" và thực tế là ETH sẽ là tài sản tiền điện tử có lợi suất thực hàng loạt đầu tiên sẽ được nhiều tổ chức đặc biệt quan tâm và sẽ giúp đẩy nhanh việc áp dụng của các tổ chức.

2. Bức tường lo lắng

Trong vài tháng qua, các nhà đầu tư đã cực kỳ hoài nghi về rủi ro kỹ thuật, các trường hợp cạnh tranh và rủi ro về thời gian.

Một trường hợp bên lề gần đây đã thu hút sự chú ý là khả năng fork PoW của Ethereum có thể tồn tại sau vụ sáp nhập. Một số người ủng hộ PoW (thợ mỏ, v.v.) thích sử dụng PoW ETH hơn và tin rằng phiên bản fork hiện tại của ETH vượt trội hơn ETC, vốn đã tồn tại dưới dạng thay thế PoW. Chúng tôi không nghĩ rằng có nhiều giá trị trong forking, nhưng quan điểm của chúng tôi về vấn đề này không đặc biệt phù hợp.

Điều quan trọng là fork này sẽ không có tác động đến PoS ETH đã hợp nhất. Tất cả các rủi ro tiềm ẩn đều có thể được quản lý dễ dàng hoặc hoàn toàn không có rủi ro. Ví dụ: các cuộc tấn công lặp lại rất có thể sẽ không thành vấn đề vì các chuỗi PoW không có khả năng sử dụng cùng một ID chuỗi. Hơn nữa, ngay cả khi họ cố tình chọn sử dụng cùng một ID chuỗi, thì nó có thể được quản lý bằng cách không tương tác với chuỗi PoW hoặc gửi tài sản đến hợp đồng phân tách trước.

Cuối cùng, ngay cả khi người dùng bị tấn công lặp lại, nó sẽ chỉ ảnh hưởng đến tài sản cá nhân của người dùng đó chứ không ảnh hưởng đến sức khỏe của toàn bộ chuỗi. Những gì PoW fork làm là cung cấp cổ tức cho những người nắm giữ ETH, làm tăng thêm giá trị của việc sáp nhập. Nếu đồng xu được chia tách có bất kỳ giá trị nào, những người nắm giữ ETH sẽ có thể gửi nó đến các sàn giao dịch và bán đồng xu được chia tách để có thêm vốn, phần lớn trong số đó sẽ được tái chế trở lại PoS ETH. Mặc dù chúng tôi cho rằng điều này tốt cho trường hợp đầu tư liên quan đến sáp nhập, nhưng nhiều người lo ngại về những rủi ro tiềm ẩn và một loạt các trường hợp bên lề khác. Chúng tôi đã cân nhắc từng rủi ro và kết luận rằng lợi ích vượt xa rủi ro.

Tuy nhiên, những mối quan tâm này khiến nhiều tín đồ lâu năm bỏ qua.

Nhiều vấn đề trong số này sẽ được giải quyết khi chúng ta tiến gần hơn đến việc sáp nhập. Cuối cùng, nhiều người hoài nghi sẽ thay đổi suy nghĩ của họ và khi sự kiện đến gần hơn, tạo động lực cho dòng tiền tiếp tục chảy vào, cuối cùng sẽ có một số lượng lớn người mua mua ETH vào ngày sáp nhập thành công. Điều đó sẽ giúp bù đắp bất kỳ động lực "bán tin tức" nào.

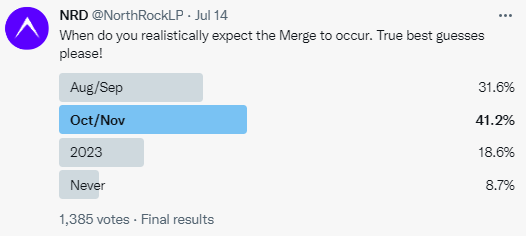

Mới tháng trước, chưa đến một phần ba nghĩ rằng việc sáp nhập sẽ xảy ra vào tháng Mười. Bây giờ, ngày đó đã được xác nhận là vào giữa tháng 9, nhưng thị trường vẫn chỉ thấy 2/3 khả năng nó xảy ra vào tháng 10.

Trong bối cảnh đó, chúng ta nên mong đợi biến động giá như thế nào khi vụ sáp nhập sắp diễn ra? Đây là vấn đề cốt lõi.

Đầu tiên, chúng tôi thừa nhận rằng mặc dù hợp nhất, kinh tế vĩ mô vẫn sẽ có tác động đáng kể đến mức giá tuyệt đối. Tuy nhiên, vẫn hợp lý để xem xét alpha liên quan đến sáp nhập sẽ phát triển như thế nào trong những tuần tới. Đối với chúng tôi, có vẻ như bạn càng đi xa, con đường càng trở nên khó dự đoán hơn, nhưng đến một lúc nào đó, khi bạn đi đủ xa, nó lại bắt đầu dễ dàng hơn.

Trong khi một câu chuyện đã được xây dựng xung quanh việc sáp nhập, định vị vẫn còn khá lỏng lẻo giữa các phân khúc bình thường hơn của thị trường. Tài trợ vĩnh viễn đã ở mức âm trong hầu hết các cuộc biểu tình kể từ tháng 6, cho thấy rằng có nhiều phe gấu hơn phe bò trong thị trường hợp đồng vĩnh viễn.

Gần đây, một vị thế mua ETH tùy ý đáng chú ý khác trên Bitfinex đã bị giảm xuống mức thấp.

Đối với tôi, có vẻ như vị thế thấp hơn này có thể là do thực tế là nhiều người chơi lớn hơn coi đây là một "sự phục hồi của thị trường giá xuống" và do đó muốn phòng ngừa rủi ro khi chúng ta tiếp tục cao hơn.

Trong lịch sử, đã có một nhóm lớn các nhà đầu tư nghiêng về quyền tối cao của BTC và luôn tìm cách hạ thấp câu chuyện sáp nhập. Lập luận của họ xoay quanh một trong hai điểm trung tâm.

Đầu tiên là: "Trong 6 năm qua, người ta nói rằng việc sáp nhập là 6 tháng nữa." Câu hỏi thứ hai là về rủi ro kỹ thuật/thực thi. Sau khi đánh giá thời gian và rủi ro thực thi, chúng tôi đã làm quen với cả hai. Đầu tuần này, các nhà phát triển cốt lõi đã ấn định ngày hợp nhất mạng chính vào ngày 15-16 tháng 9 sau khi hợp nhất thành công mạng thử nghiệm cuối cùng Goerli. Phần còn lại là sự phối hợp.

Mặc dù nhiều người lo ngại về rủi ro thực thi, nhưng bản nâng cấp đã được thử nghiệm cực kỳ nghiêm ngặt trong nhiều năm và được nhiều nhóm kiểm tra chéo. Hơn nữa, một trong những trụ cột cốt lõi của Ethereum là khả năng phục hồi. Đó là lý do tại sao có rất nhiều ứng dụng khách khác nhau - dự phòng giống như một mạng lưới an toàn chống lại trường hợp hoặc lỗi duy nhất. Nhiều (thường là hai hoặc nhiều) tình huống không liên quan cần xảy ra đồng thời để ảnh hưởng đến giao thức.

Khả năng phục hồi tích hợp này, nhóm phát triển thành công nhất trong không gian và nhiều năm chuẩn bị cho chúng tôi lý do để tin rằng các vấn đề kỹ thuật (mặc dù rủi ro) khó có thể phát sinh.

Tôi kỳ vọng bốn tuần tới sẽ đi theo con đường tương tự như bốn tuần trước, do các nhà đầu tư thận trọng với vị trí của mình và tiếp tục mong muốn giao dịch "mờ dần". Có những khoảng thời gian có thể cảm nhận được nỗi sợ hãi khi mọi người phân tích tổng thể các trường hợp cực kỳ khó xảy ra. Tuy nhiên, tôi không cho rằng giá sẽ giảm đáng kể trong những giai đoạn này, vì có nhiều tổ chức thiếu sáng đang tìm cách tăng mức độ tiếp xúc trong bất kỳ điểm yếu nào. Ngoài ra, hầu hết những người bán ETH trong vài tuần tới chỉ là bán một cách chiến lược với kế hoạch mua lại vào một thời điểm nào đó trước hoặc sau khi việc sáp nhập diễn ra.

Động lực này hàm ý đo lường dòng tiền ra ròng. Mặt khác, tôi hy vọng rằng sự cường điệu xung quanh việc sáp nhập sẽ được khuếch đại khi ngày sáp nhập đến gần hơn và các phương tiện truyền thông chính thống đưa tin về điều đó. Tôi tin rằng bài viết này rất thuyết phục và dễ hiểu đối với cả vốn tổ chức và vốn bán lẻ. Tôi kỳ vọng dòng tiền vào sẽ tăng tốc khi quá trình sáp nhập đến gần, tạo ra các đỉnh cao hơn và đáy cao hơn.

Điều gì sẽ xảy ra khi việc sáp nhập thực sự xảy ra?Thông thường, bạn sẽ nghĩ rằng sẽ có nguy cơ xảy ra phản ứng "bán tin tức". Nhiều nhà đầu tư lo lắng về rủi ro kỹ thuật và có kế hoạch mua sau khi sáp nhập. Họ tin rằng họ sẽ gặt hái những tác động cấu trúc của việc sáp nhập mà không gặp rủi ro kỹ thuật. Giai đoạn hậu sáp nhập cũng sẽ phụ thuộc vào mức độ FOMO được tạo ra khi chúng ta tiến gần hơn đến việc sáp nhập.

Chúng tôi kỳ vọng việc mua vào đáng kể và tiếp tục sau khi sáp nhập, vì việc sáp nhập "giảm thiểu rủi ro" một cách hiệu quả.

Chúng tôi mong đợi một khoảng thời gian giao dịch giới hạn phạm vi bởi các nhà giao dịch ngắn hạn bán ra, với dòng bán tháo này được hấp thụ bởi nhu cầu cấu trúc và các tài khoản tổ chức lớn hơn, kém thanh khoản hơn. Hành động giá trong giai đoạn này khó dự đoán hơn và phụ thuộc vào môi trường vĩ mô. Như tôi đã nói trước đây, môi trường vĩ mô là không thể đoán trước, nhưng chúng tôi cố gắng đưa ra một số ý kiến.

Môi trường vĩ mô cho tiền điện tử được thúc đẩy bởi một số liệu cốt lõi: liệu việc áp dụng đang tăng lên, ổn định hay giảm sút. Chỉ số này bị ảnh hưởng ở một mức độ nào đó bởi môi trường vĩ mô rộng lớn hơn, nhưng cuối cùng, điều quan trọng nhất là chỉ số áp dụng. Lý do số liệu này ảnh hưởng đến giá là do việc áp dụng cũng thúc đẩy dòng tiền vào hoặc ra dài hạn. Nói một cách đơn giản, khi người dùng chấp nhận tiền điện tử, họ cũng thường bỏ tiền mới vào hệ sinh thái tiền điện tử, đây là thứ thúc đẩy vĩ mô. Môi trường vĩ mô không thuận lợi khi việc áp dụng giảm, trung lập khi việc áp dụng không thay đổi và phù hợp khi việc áp dụng tăng lên. Vì vậy, tình hình kinh tế vĩ mô ngày nay là gì?

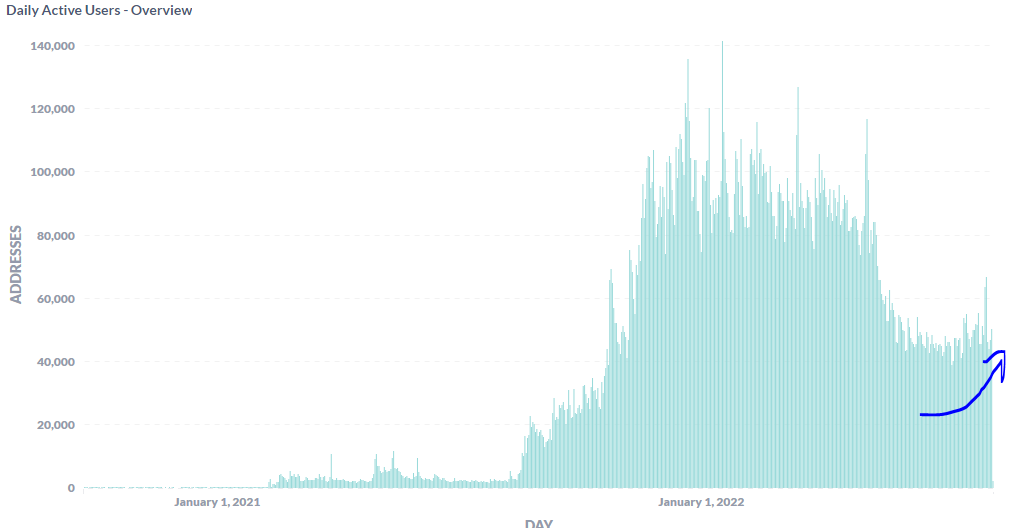

Trong khoảng thời gian tốt hơn trong 8-9 tháng qua, chúng tôi đã ở trong một môi trường có mức sử dụng giảm dần và hệ sinh thái đã trải qua một lượng người dùng ròng chảy ra ngoài.

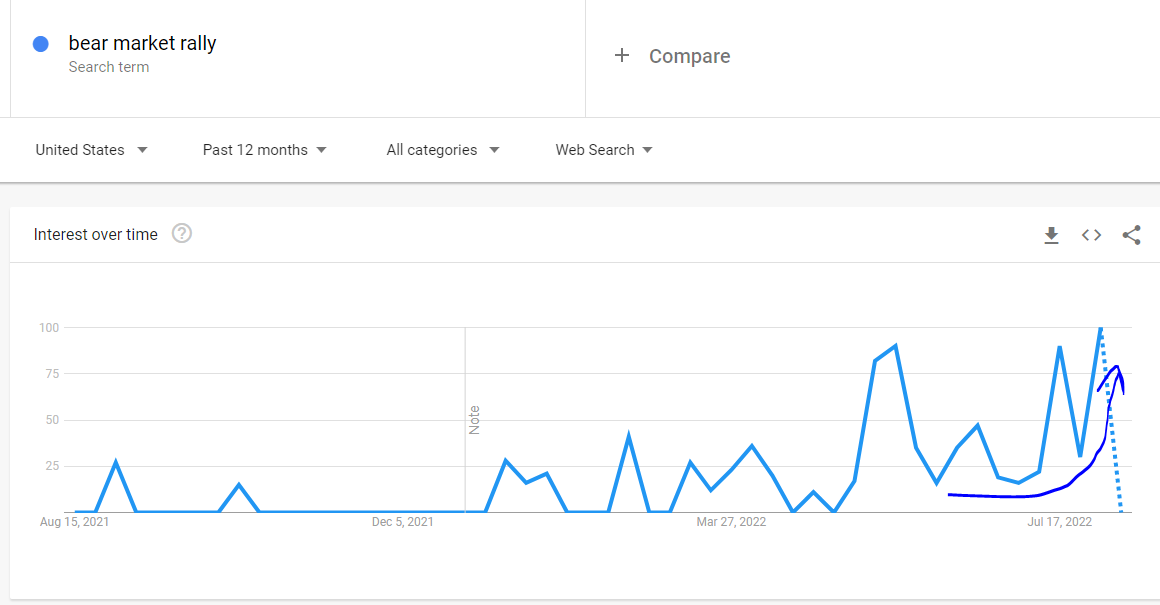

Người dùng hoạt động hàng ngày cho thấy xu hướng giảm từ ngày 21 tháng 5 đến cuối tháng 6. Trong 6 tuần qua, chúng tôi đã chứng kiến sự hồi sinh mới với số lượng người dùng tăng đều đặn. Đây là những mầm xanh của sự phục hồi kinh tế, cho thấy khả năng tan băng trong môi trường vĩ mô. Chúng tôi đang trong giai đoạn giảm dần việc áp dụng và hiện tại, ít nhất chúng tôi đang trong giai đoạn áp dụng ổn định và có thể là giai đoạn tăng cường áp dụng. Một vài "chồi xanh" khác đã xuất hiện gần đây.

Sau nhiều tuần quy đổi, Tether bắt đầu từ từ đúc tiền mới. Sau một thời gian dài dòng tiền chảy ra, dòng tiền mới bắt đầu quay trở lại.

Hiệu ứng này không phải là duy nhất đối với hệ sinh thái Ethereum, AVAX gần đây cũng đã chứng kiến sự gia tăng số lượng người dùng hoạt động hàng ngày.

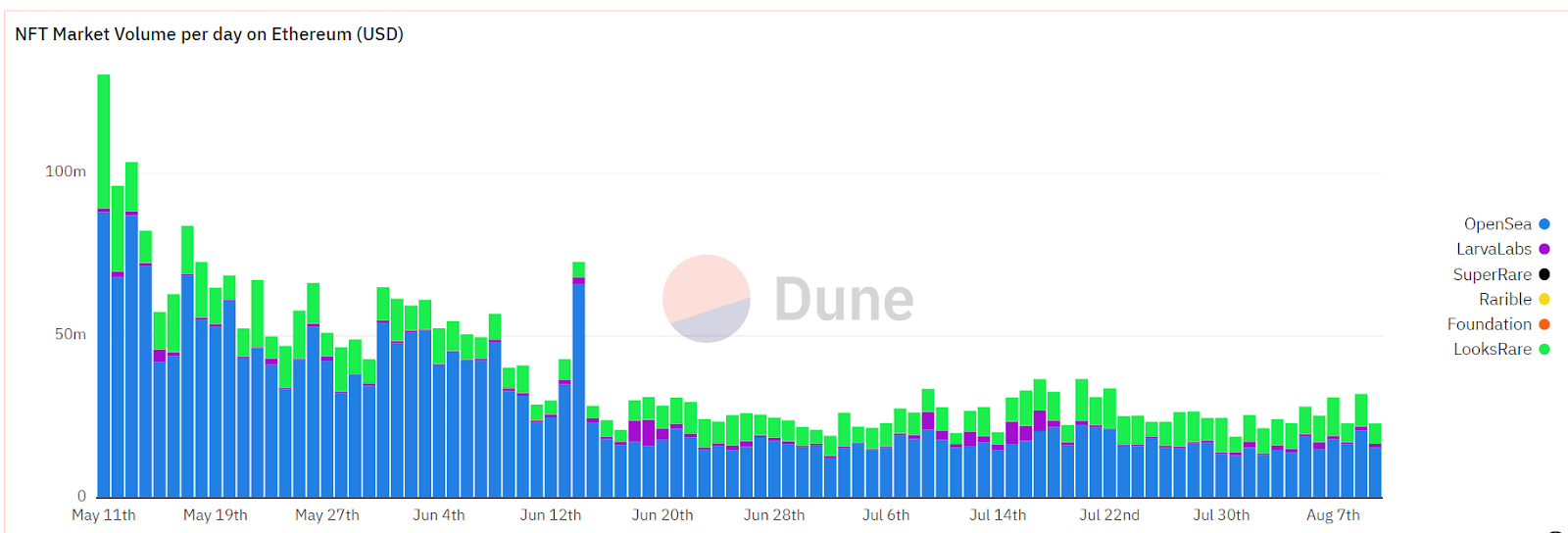

Gần đây, người dùng và giao dịch NFT đã ổn định.

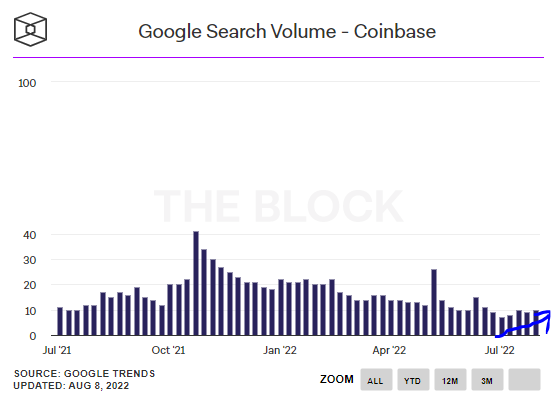

Một số tìm kiếm trên web đã bắt đầu có tác động tích cực, trong khi những tìm kiếm khác ổn định hơn.

Những mức tăng này không đáng kể, không giống như mức tăng trưởng theo cấp số nhân mà chúng ta đã thấy khi bắt đầu thị trường giá lên '21. Đó là lý do tại sao tôi gọi chúng là "những chồi xanh". Chúng vẫn còn non và mỏng manh, có thể teo lại và chết, nhưng có thể phát triển thành những tiến bộ đáng kể nếu được chăm sóc đúng cách.

Chúng tôi tin rằng môi trường vĩ mô rộng lớn hơn sẽ đóng một vai trò quan trọng trong việc xác định liệu những "chồi xanh" này sống hay chết. Đối với chúng tôi, lạm phát là biến kinh tế vĩ mô quan trọng nhất. Do đó, chúng tôi cho rằng nhiều khả năng những “chồi xanh” này sẽ phát triển mạnh hơn nếu lạm phát được kiểm soát và Fed được phép điều chỉnh, nới lỏng chính sách tiền tệ. Tuy nhiên, nếu lạm phát vẫn ở mức cao và Fed buộc phải tiếp tục thắt chặt chính sách, nhiều khả năng họ sẽ ngộp thở. Chúng tôi đánh giá rằng lạm phát vừa phải là kết quả có khả năng xảy ra nhất, điều này sẽ tạo cơ hội cho những “chồi xanh” này đơm hoa kết trái.

Một lợi thế khác có lợi cho đáy bền vững hơn là một lượng đáng kể đầu tư từ các dự án được triển khai trong 24 tháng qua hiện đã được hấp thụ. Ngoài ra, quy mô danh nghĩa của tất cả các khoản đầu tư trong tương lai đã giảm đáng kể do đầu tư vào hầu hết các dự án đã giảm 70-95%. Kết hợp lại với nhau, hai động lực này nhằm cố ý giảm nguồn cung tổng thể hàng ngày mà không gian tiền điện tử phải hấp thụ.

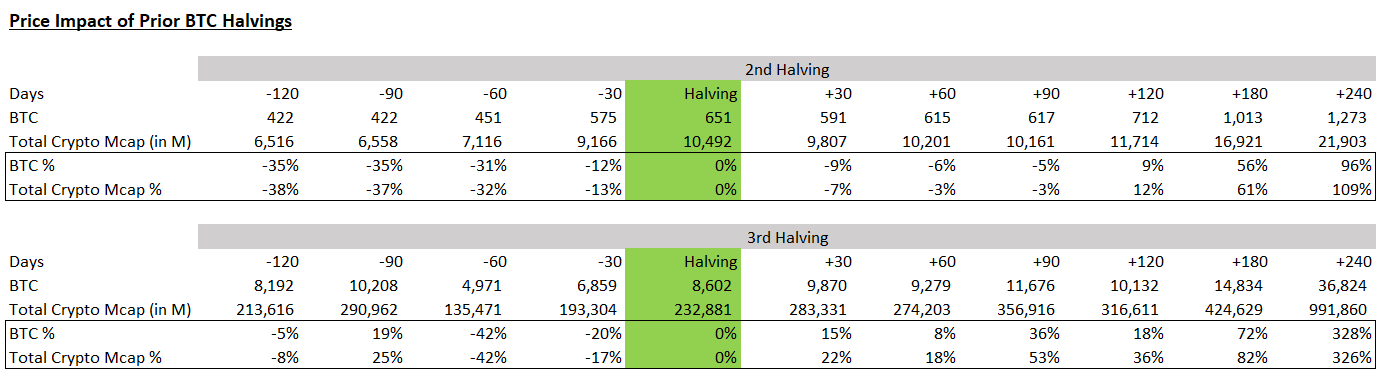

Cuối cùng, chúng tôi nghĩ rằng biến cuối cùng ảnh hưởng đến phương trình này là hợp nhất. Các nhà đầu tư đang đánh giá thấp tác động của việc sáp nhập đối với môi trường vĩ mô trong toàn ngành. Có một số điều không chắc chắn về mức độ giảm nguồn cung do halving Bitcoin trước đó đã thúc đẩy hành động giá tiếp theo thay vì trùng hợp ngẫu nhiên với các chu kỳ tự nhiên của tâm lý con người và chính sách tiền tệ. Chúng tôi thừa nhận những điều không chắc chắn này và tin rằng có yếu tố may mắn về thời điểm. Tuy nhiên, chúng tôi tin rằng nguồn cung giảm cũng có tác động và sự thật có thể nằm ở đâu đó ở giữa. Một lời chỉ trích phổ biến khác là những thay đổi về nguồn cung không thúc đẩy giá cả, mà chính những thay đổi về nhu cầu mới là vấn đề. Chúng tôi không đồng ý với suy nghĩ này. Cung giảm không khác gì cầu tăng.

Giả sử các công ty khai thác bán 10 nghìn ETH mỗi ngày, chúng ta chỉ thêm 10 nghìn ETH/ngày cho áp lực mua chứ không phải loại bỏ áp lực bán này. Điều này sẽ có tác dụng chính xác giống như việc loại bỏ áp lực bán của máy khai thác, nhưng sẽ là sự thay đổi về nhu cầu chứ không phải nguồn cung. Rõ ràng, cả hai lựa chọn đều có tác động như nhau,

Nếu chúng ta tin rằng việc giảm một nửa của Bitcoin đã ảnh hưởng đến môi trường vĩ mô đối với tiền điện tử, thì chúng ta cũng nên tin rằng việc sáp nhập Ethereum cũng sẽ ảnh hưởng đến môi trường vĩ mô đối với tiền điện tử. Mặc dù sự thống trị của Ethereum thấp hơn đáng kể so với Bitcoin trong lần giảm một nửa cuối cùng của Bitcoin, nhưng tác động của việc sáp nhập gần như lớn (tính theo tỷ lệ phần trăm trên tổng vốn hóa thị trường) như sự kiện giảm một nửa trước đó của Bitcoin đối với tổng vốn hóa thị trường của tiền điện tử và cơ sở hoàn toàn lớn hơn đáng kể.

Tiền điện tử kết hợp sẽ giảm nguồn cung hàng ngày khoảng 16 triệu đô la. Đây không phải là một con số không đáng kể. Để nhận ra điều này, các hiệu ứng tích lũy cần được xem xét.

Chúng tôi cho rằng TWAP (Giá trung bình theo trọng số theo thời gian) là 70.000 ETH mỗi tuần sẽ có tác động đến thị trường. Đó là hiệu quả mà việc sáp nhập sẽ có, trừ khi nó dừng lại sau một năm; nó sẽ tiếp tục. Điều này có khả năng có tác động tích cực đến toàn bộ không gian khi các hiệu ứng dòng chảy tích cực chảy vào phần còn lại của thị trường. Điều này sẽ cung cấp thêm một luồng gió vĩ mô để giúp nuôi dưỡng những "chồi xanh" mà chúng tôi đã đề cập trước đó và tăng cơ hội sống sót của chúng.

Tổng hợp lại, nếu môi trường vĩ mô ôn hòa, rất có thể sự phục hồi từ mức phục hồi từ đáy đầu hàng sẽ chuyển thành sự phục hồi hữu cơ và bền vững hơn, và quá trình hợp nhất sẽ giúp ích cho quá trình này.

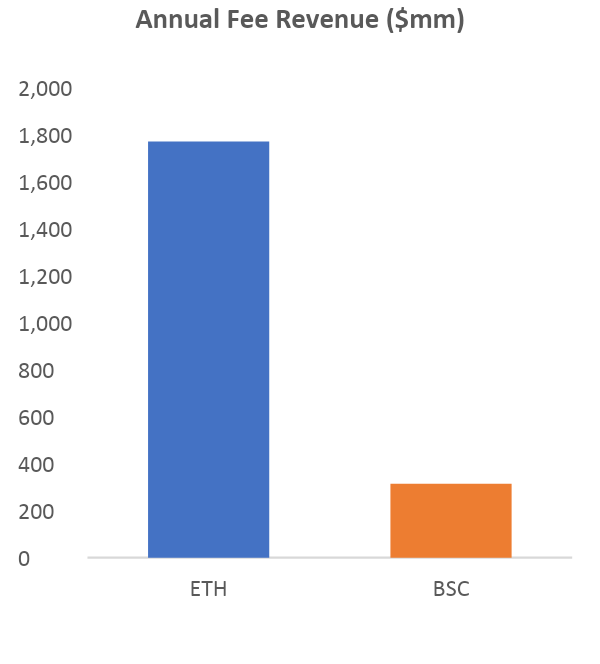

Về lâu dài, tương lai sẽ trở nên dễ dự đoán hơn bởi vì dòng cấu trúc là quan trọng nhất và dễ dự đoán hơn trong khung thời gian này. Đây là nơi mà tác động của việc sáp nhập là rõ rệt nhất. Chúng tôi tin rằng miễn là mạng Ethereum tiếp tục được chấp nhận, thì nhu cầu cơ cấu sẽ tiếp tục tồn tại, cũng như dòng vốn sẽ tiếp tục chảy vào. Điều này sẽ dẫn đến sự đánh giá bền vững và nhất quán trong nhiều năm (hy vọng là nhiều thập kỷ) tới, đặc biệt là so với các mã thông báo khác. Chúng tôi hy vọng Ethereum sẽ vượt qua Bitcoin để trở thành loại tiền điện tử lớn nhất trong vài năm tới, vì chúng tôi tin rằng tính thanh khoản là biến số quan trọng nhất trong tiền điện tử. Ethereum sẽ luôn thuận buồm xuôi gió sau khi sáp nhập. Bitcoin sẽ luôn phải đối mặt với những cơn gió ngược. Để biết nó trông như thế nào, hãy xem biểu đồ BNB/BTC.

BNB/BTC đã tăng trưởng đều đặn trong thị trường gấu này và đạt nhiều mức cao nhất mọi thời đại mặc dù thiếu động lực tường thuật. Chúng tôi nghĩ rằng điều này chủ yếu là do BNB là L1 duy nhất có nhu cầu cấu trúc. Ethereum kết hợp sẽ có nhu cầu cấu trúc lớn hơn BNB trên cả cơ sở tuyệt đối và cơ sở trọng số vốn hóa thị trường.

Hợp nhất Ethereum đang đến, không có nghi ngờ gì về điều đó. Đây sẽ là sự thay đổi cấu trúc lớn nhất trong lịch sử tiền điện tử và hiện tại, việc sáp nhập Ethereum đang bị định giá thấp.

Địa chỉ ví của chính phủ Hoa Kỳ gửi 4.000 BTC đến Coinbase.

JinseFinanceĐịa chỉ Bitcoin lớn nhất thế giới có từ tháng 10 năm 2018, với số dư 0,1 BTC (trị giá 660 USD vào thời điểm đó).

JinseFinanceVào ngày 11 tháng 3, Bitcoin lần đầu tiên vượt quá 71.000 USD trong phiên giao dịch châu Á.

JinseFinanceTrong báo cáo tài chính quý 4 của mình, MicroStrategy tự mô tả mình là “công ty phát triển Bitcoin đầu tiên trên thế giới”, một điều hiếm thấy trong lịch sử.

JinseFinanceSolana ($SOL) được chuẩn bị cho một đợt tăng giá tiềm năng, thoát ra khỏi mô hình cờ tăng giá. Các nhà phân tích dự đoán mức tăng 47%, đẩy giá SOL lên $150-$165. Bất chấp những thách thức gần đây, việc áp dụng ngày càng tăng và tâm lý tích cực góp phần mang lại triển vọng thuận lợi.

Edmund

EdmundTrong số các NFT đầu tiên của ông, "Crossroad", một bài bình luận về cuộc bầu cử tổng thống Hoa Kỳ năm 2020, đã gây chú ý khi được bán với giá 6,6 triệu đô la vào tháng 2 năm 2021.

Brian

BrianXem xét kỹ hơn về cách tất cả bắt đầu, các hard fork chính và hướng đi tiếp theo của Ethereum.

cryptopotato

cryptopotatoLưu trữ phi tập trung là cơ sở hạ tầng không thể thiếu cho Web3. Nhưng ở giai đoạn này, cho dù đó là quy mô lưu trữ hay hiệu suất, lưu trữ phi tập trung vẫn còn ở giai đoạn sơ khai và khác xa so với lưu trữ tập trung. Bài viết này chọn một số dự án lưu trữ tiêu biểu: Storj, Filecoin, Arweave, Stratos Network, Ceramic, tóm tắt và so sánh hiệu suất, chi phí, định vị thị trường, giá trị thị trường và các thông tin khác, đồng thời phân tích các nguyên tắc kỹ thuật, tiến trình sinh thái được tóm tắt.

链向资讯

链向资讯Trong khi Ethereum đã tạo nên lịch sử bằng cách tiếp quản Bitcoin trên thị trường quyền chọn, thì hợp đồng tương lai ETH đã bắt đầu lùi giá.

Cointelegraph

CointelegraphĐợt lao dốc mới nhất của ETH có thể gây ra nhiều tổn thất hơn bất chấp kỳ vọng rằng 1.200 đô la sẽ được giữ vững.

Cointelegraph