Tác giả: Kirill Naumov

Nguồn: Twitter của Kirill Naumov

Trong những năm gần đây, cả DeFi và NFT đều đã thu hút được sự chú ý rộng rãi. Các nền tảng cho vay xung quanh DeFi đã xuất hiện vô tận và nhiều NFT blue-chip khác nhau cũng đã lọt vào tầm ngắm của công chúng. Trong khi cả hai tiếp tục phát triển, mối quan hệ giữa họ ngày càng trở nên thân thiết hơn và nền tảng cho vay NFT đã ra đời dựa trên nền tảng này.

Nền tảng cho vay NFT cho phép người dùng vay tài sản lưu động bằng cách đặt cọc NFT. Bài viết này sẽ cung cấp cho bạn phần giới thiệu chuyên sâu về thị trường cho vay ngang hàng, ngang hàng và CDP trong NFT.

So với các loại tiền điện tử đồng nhất, NFT là một khoản đầu tư dài hạn và một trong những thách thức mà nó gặp phải là quản lý quỹ. Nắm giữ NFT có nghĩa là đầu tư một số tiền lớn vào một khoản đầu tư kém thanh khoản có thể giảm giá trong vòng vài ngày.

Các giao thức cho vay NFT được thế chấp quá mức (chẳng hạn như Compound, Aave và Maker trong DeFi truyền thống) cho phép người dùng giải phóng một phần thanh khoản trong danh mục đầu tư NFT mà không làm mất khả năng tiếp xúc với NFT. Thị trường cho vay NFT hiện tại có ba loại sau:

ngang hàng

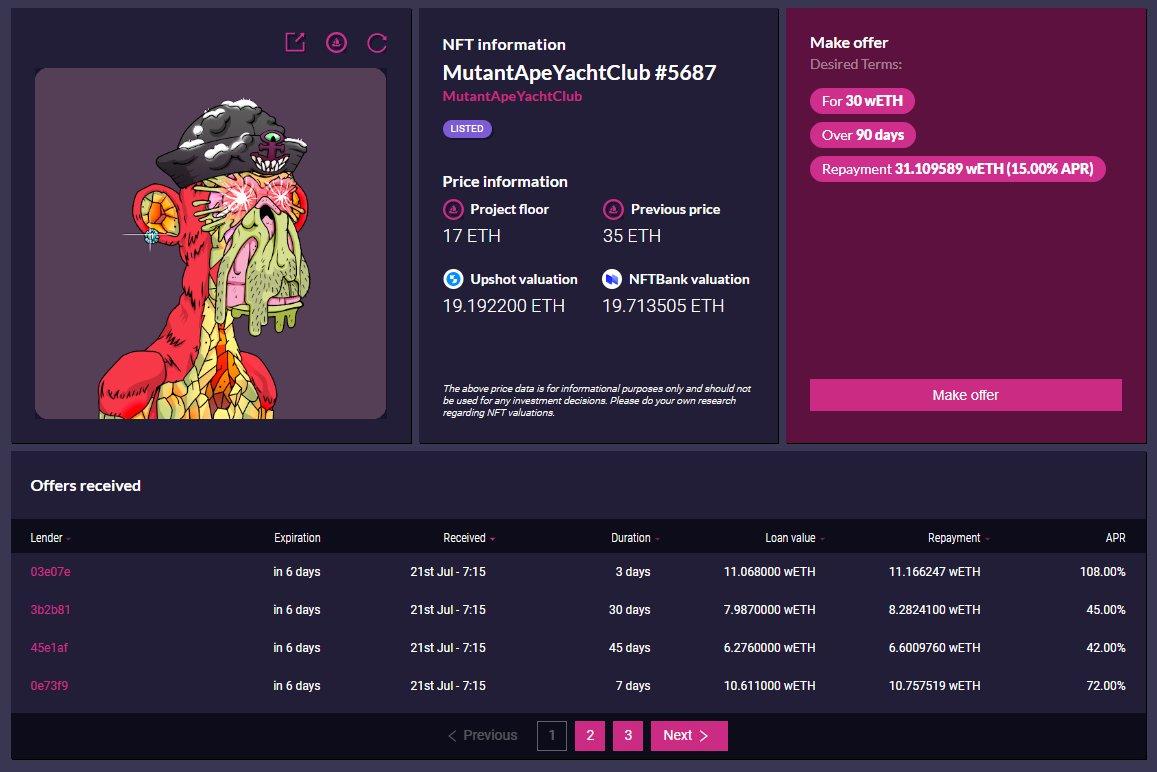

Trong hoạt động cho vay ngang hàng (P2P), người đi vay được kết nối trực tiếp với người cho vay. Đây là cách cho vay NFT chính hiện nay. Các nền tảng cho vay P2P bao gồm NFTfi, TrustNFT, PawnfiOfficial, YawwwNFT, v.v.

Các nền tảng này thường yêu cầu người dùng khóa NFT làm tài sản thế chấp trong hợp đồng ký quỹ, sau đó đăng ký khoản vay trong một khoảng thời gian cụ thể. Sau đó, những người khác sẽ đấu thầu người vay, đưa ra các điều khoản lãi suất khác nhau.

Bằng cách này, chủ sở hữu NFT có thể chọn từ nhiều cách kết hợp giá trị khoản vay và lãi suất khác nhau, và cuối cùng chọn cách kết hợp phù hợp nhất với họ. Do đó, cho vay ngang hàng là hoàn hảo để phòng ngừa rủi ro cho NFT.

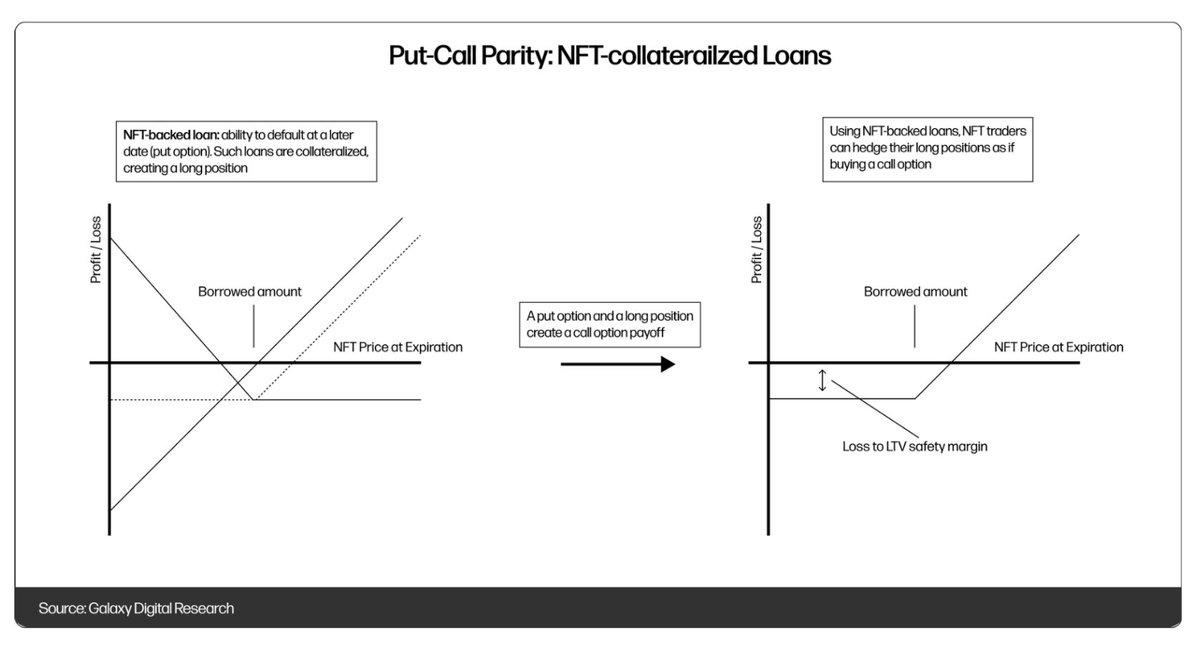

Tôi có thể hiểu rằng các khoản vay NFT giống như quyền chọn bán không (nếu giá NFT thấp hơn số tiền cho vay thì người dùng đã vỡ nợ tốt hơn). Bằng cách sở hữu NFT (trong hợp đồng) và sở hữu quyền chọn bán, người dùng tạo ra một phân tích lợi nhuận của quyền chọn mua, tránh việc NFT bị lỗ quá nhiều.

Một điều khác mà các nhà giao dịch tinh vi có thể làm với hoạt động cho vay ngang hàng NFT là đòn bẩy. Ví dụ: người dùng có thể vay 50.000 đô la bằng cách khóa BAYC NFT và mua hai MAYC NFT. Nếu giá NFT tăng, họ chỉ cần trả lại 50.000 đô la cộng với tiền lãi, từ đó kiếm được lợi nhuận.

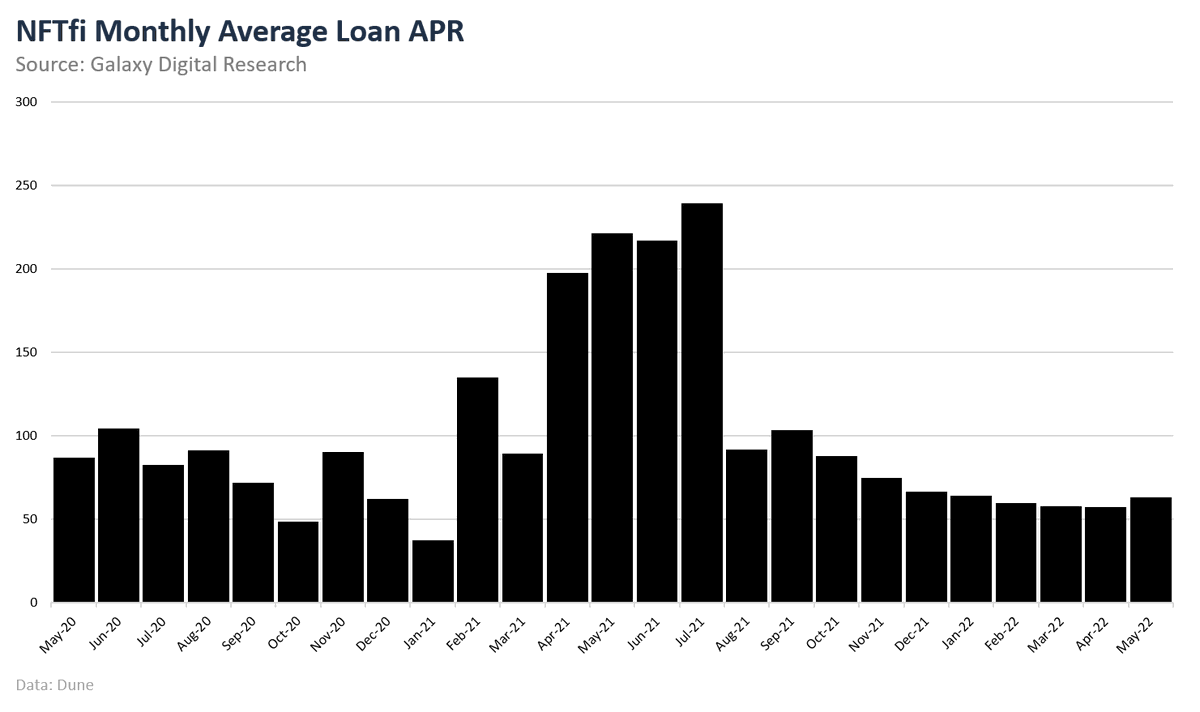

Cho vay ngang hàng thường có lãi suất cao và tỷ lệ cho vay trên giá trị (LTV) vừa phải. Trong số các nền tảng mà chúng tôi đã phân tích, NFTfi là nền tảng hấp dẫn nhất, với khoản vay 28,6 triệu đô la hiện đang tồn đọng. Tháng trước, APR trung bình là 63%.

ngang hàng

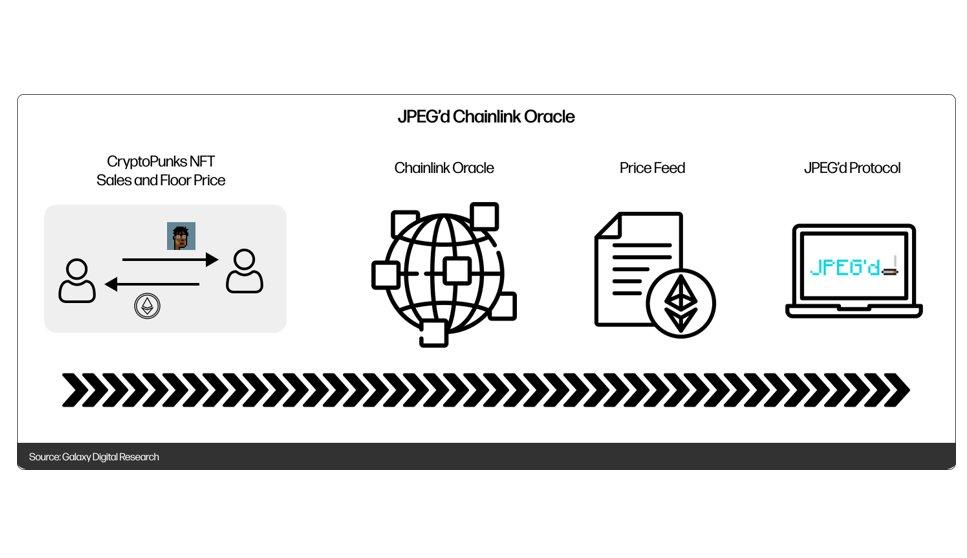

Drops vận hành một thị trường tiền tệ giống như Hợp chất, nơi người dùng có thể đặt cược danh mục đầu tư NFT của họ cho các khoản vay bằng USDC và ETH. Giá NFT được điều chỉnh cho các ngoại lệ thông qua các nhà tiên tri Chainlink và tính trung bình theo thời gian.

Từ góc độ người dùng, họ đặt NFT của mình làm tài sản thế chấp và vay tiền từ nhóm với lãi suất thay đổi. Những khoản tiền này được cung cấp bởi những người cho vay kiếm được tiền lãi từ những người đi vay.

Giống như Compound và Aave, Drops sử dụng chức năng lãi suất được phân đoạn, nhắm mục tiêu tỷ lệ sử dụng cụ thể và bắt đầu tăng đáng kể tiền lãi mà người vay phải trả khi tiền ở mức thấp.

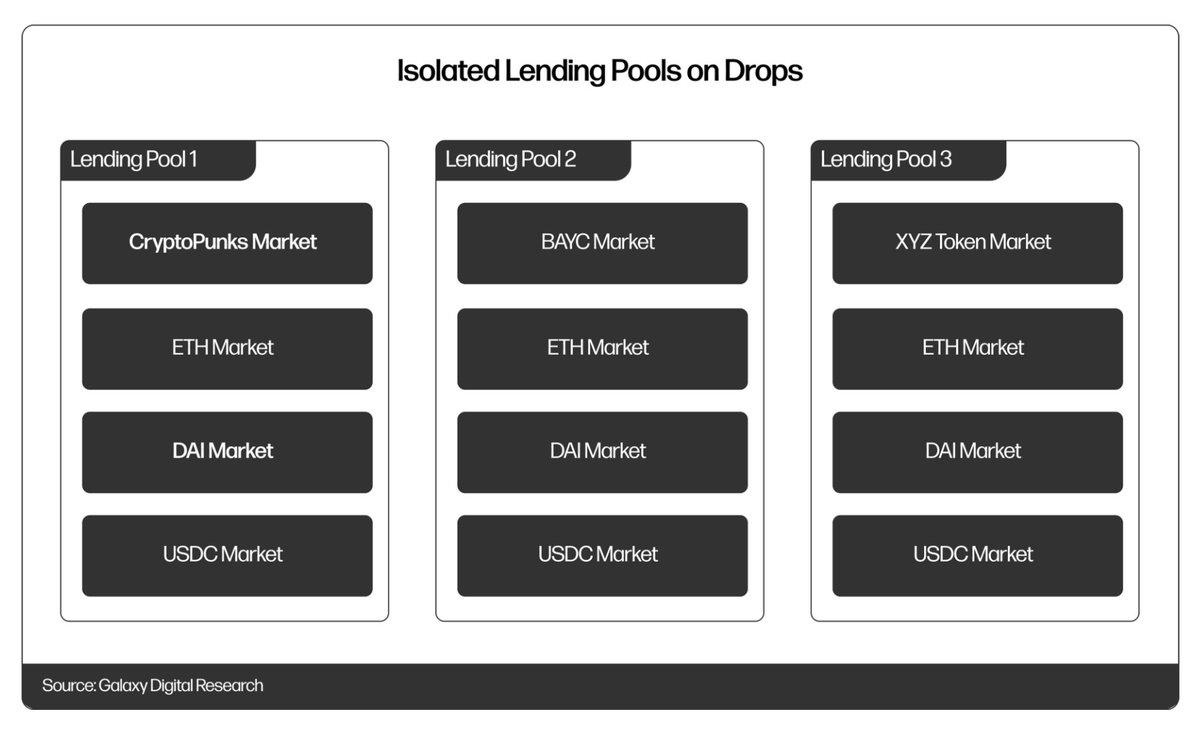

Để hạn chế khả năng tiếp xúc của các nhà cung cấp thanh khoản, Drops chia giao thức thành các nhóm độc lập, mỗi nhóm có bộ sưu tập NFT riêng. Điều này tương tự như cách Fuse vận hành tại Rari Capital. Điều này đảm bảo rằng người cho vay có thể chọn NFT mà họ hài lòng.

Drops hiện có 2,6 triệu đô la vốn cung ứng và 388.000 đô la dư nợ. Họ đưa ra tỷ lệ LTV vừa phải để đảm bảo khả năng thanh toán và lãi suất tương đối thấp (khoảng 10% APR đối với kho bạc của Yuga Labs).

Các nền tảng cho vay thế chấp NFT ngang hàng khác bao gồm BendDAO và BailoutFi. BendDAO cung cấp cho người vay bảo vệ thanh lý trong 48 giờ và Bailout giới hạn thời hạn cho vay trong 30 ngày để đảm bảo khả năng thanh toán.

Thỏa thuận cho vay thế chấp NFT ngang hàng, giống như thị trường tiền tệ ngang hàng DeFi, chỉ chấp nhận tài sản blue-chip làm tài sản thế chấp. Hoạt động bình thường của các giao thức này yêu cầu cơ sở hạ tầng máy tiên tri và giá sàn ổn định.

Vị thế nợ được thế chấp (CDP)

Vị trí nợ thế chấp (CDP) được MakerDAO tiên phong và là mô hình cuối cùng của thị trường cho vay thế chấp NFT.

JPEG'd là một giao thức cho vay tận dụng CDP để cho phép cho vay thế chấp bằng NFT.

Sau khi người dùng gửi NFT vào kho bạc của họ làm tài sản thế chấp, họ có thể đúc PUSd — một stablecoin được chốt bằng đô la Mỹ. JPEG'd cho phép tối đa 32% giá trị tài sản thế chấp của các vị trí nợ PUSd, được định giá thông qua các nhà tiên tri Chainlink. Thỏa thuận chỉ tính lãi suất 2% hàng năm.

Tại JPEG'd, khi tỷ lệ nợ/tài sản thế chấp của một người dùng nhất định vượt quá 33% (hoặc 40% đối với thẻ NFT Thuốc lá), việc thanh lý sẽ được thực hiện độc quyền bởi DAO. DAO sẽ trả hết nợ và tiếp tục nắm giữ NFT hoặc bán đấu giá NFT, do đó xây dựng kho bạc của mình.

Người dùng có thể mua bảo hiểm thanh lý một lần khi rút khoản vay, giá là 5% số tiền vay và bảo hiểm không được hoàn lại. Điều này cung cấp cho người dùng tùy chọn tự trả nợ (có hình phạt) trong vòng 72 giờ sau khi thanh lý.

JPEG đã huy động được 7.200 đô la vào năm 2022 thông qua một " đợt quyên góp ". Cho vay CDP của JPEG, phù hợp với những người dùng muốn có được thanh khoản từ NFT blue chip mà không phải trả lãi suất cao.

Theo tôi, thị trường cho vay thế chấp NFT vẫn đang trong giai đoạn phát triển ban đầu và có thể phát triển đáng kể trong một thị trường giá xuống. Tuy nhiên, điều quan trọng là phải thận trọng khi thử nghiệm các giao thức này vì chúng phụ thuộc rất nhiều vào hiệu suất tiên tri và sự ổn định của thị trường.

JinseFinance

JinseFinance