Hôm nay tôi thấy một bài viết được dịch từ PANews cho thấy tình hình phát triển hiện tại của Defi và nó rất thú vị. Vì vậy, dựa trên bài viết này, tôi sẽ tóm tắt tình hình hiện tại của Defi và trích dẫn ở cuối.

Trước tiên, tôi xin nêu ý kiến của riêng mình. Tài chính phi tập trung (DeFi) là xu hướng chính của tài chính tương lai. Mặc dù thị trường hiện tại vẫn do các sàn giao dịch tập trung (CEX) thống trị, đây là một phần tất yếu trong quá trình phát triển của DeFi. Trong tương lai, các nền tảng giao dịch phi tập trung sẽ trở thành công cụ chính được mọi người sử dụng trong cuộc sống hàng ngày, trong khi CEX sẽ tiếp tục tồn tại như một công cụ bổ sung.

Sự trỗi dậy của một thứ phi tập trung thường đòi hỏi sự giúp đỡ của một loại "thế lực tà ác" nào đó để tồn tại và tìm kiếm sự phụ thuộc trong giai đoạn đầu. Ví dụ, khi chức năng hình ảnh lần đầu tiên được giới thiệu trên Internet, những mục được tìm kiếm nhiều nhất không phải là hình ảnh phong cảnh mà là nội dung khiêu dâm; một lượng lớn các giao dịch Bitcoin trong những ngày đầu cũng xuất phát từ các giao dịch bất hợp pháp như thị trường chợ đen. Nhưng nhìn lại, những "thế lực tà ác" này không quyết định được tương lai của họ. Ngành công nghiệp khiêu dâm vẫn tồn tại trên Internet, nhưng nó không còn phổ biến nữa; giao dịch Bitcoin bất hợp pháp hiện chỉ chiếm 3%-5% tổng số.

Trước tiên hãy sống sót, sau đó bạn sẽ có cơ hội trở nên mạnh mẽ hơn.

Mục đích ban đầu của DeFi là loại bỏ sự phụ thuộc và tin tưởng vào các trung gian tài chính, nhưng trong quá trình phát triển, nó lại dựa vào một hệ thống tập trung. Mâu thuẫn này có thể là cái giá phải trả của sự tăng trưởng. Như Giáo sư Xu Yuan của Đại học Bắc Kinh đã nói trong “Biên giới tiền tệ”, tài chính truyền thống là con rồng độc ác, và Bitcoin là cậu bé giết rồng: "Nếu Bitcoin được so sánh với một sát long nhân, thì cậu bé này không giết rồng. Ngược lại, con dao chặt thịt của cậu bé đã nằm trong tay rồng, và ngay cả bản thân sát long nhân cũng không chút do dự lao vào vòng tay của rồng." Ít nhất thì tôi tin rằng sự miễn cưỡng chấp nhận bây giờ chính là để có thể đứng vững vào ngày mai.

Quay lại tình hình hiện tại của Defi, chúng ta thường sử dụng TVL để thể hiện dữ liệu nhằm đo lường sức mạnh của Defi. TVL: Tổng giá trị khóa, giá trị khóa.

Vì đây là vị trí bị khóa, vậy cần phải khóa những gì?

1. Giao thức Stablecoin

Các giao thức Stablecoin được biểu thị bằng DAI thường áp dụng cơ chế thế chấp vượt mức: người dùng khóa tài sản được mã hóa của riêng họ (như ETH) trong các hợp đồng thông minh làm tài sản thế chấp và đúc các stablecoin (như DAI) được neo vào đô la Mỹ theo một tỷ lệ thế chấp nhất định. Về bản chất, đây là hành vi cho vay thế chấp và thế chấp có nghĩa là khóa vị thế.

2. Sàn giao dịch phi tập trung

Trong các sàn giao dịch phi tập trung, người dùng gửi tiền thanh khoản (như nhiều loại tiền tệ khác nhau) để trao đổi tiền tệ và kiếm phí xử lý.

3. Thỏa thuận giao dịch đòn bẩy và Ping phái sinh

Các nhà giao dịch ký quỹ tiền dưới dạng ký quỹ để cung cấp giao dịch đòn bẩy. TVL ở đây đề cập đến tài sản bị khóa trong nhóm ký quỹ.

4. Thỏa thuận thế chấp

Người dùng thế chấp tài sản để nhận lãi suất hoặc mã thông báo cổ phần. Ví dụ, Lido là một giao thức thuộc loại này. Nó sử dụng mạng Ethereum hiện tại để khóa token của người dùng nhằm duy trì bảo mật mạng, tham gia vào sự đồng thuận và nhận phần thưởng, đồng thời giúp nhiều người dùng hơn tham gia vào quá trình staking. Staking có nghĩa là khóa tiền.

5. Nền tảng cho vay

Aave hoặc Compound và những người gửi tiền khác thế chấp tài sản để kiếm lãi suất, và người đi vay thế chấp tài sản để đổi lấy thanh khoản.

6. Công cụ tổng hợp lợi nhuận

Người dùng giao phó tài sản của họ cho giao thức và giao thức sẽ giúp tìm ra chiến lược lợi nhuận tốt nhất. Loại này bao gồm Yearn Finance, v.v.

Sau phần giới thiệu dài dòng, chúng ta hãy cùng xem qua các hình ảnh.

Tổng giá trị khóa TVL của toàn bộ mạng đã đạt 101,7 tỷ đô la Mỹ. Hiện nay, tổng giá trị thị trường tiền điện tử đã đạt 3020 tỷ đô la Mỹ và tỷ lệ TVL là 3,37%, vẫn còn tương đối nhỏ xét về mặt con số. Nguyên nhân chủ yếu là do giá trị của Bitcoin không thể đóng góp vào TVL.

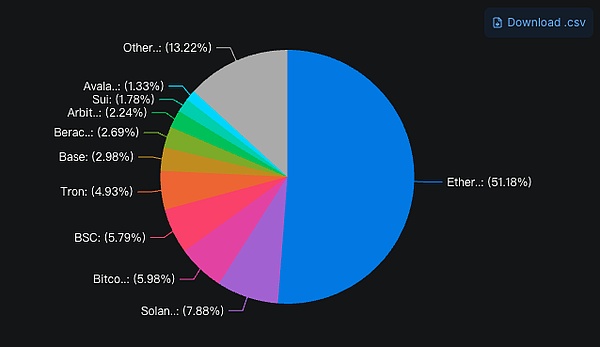

Đây là phân tích về vốn hóa thị trường tiền điện tử hiện tại. Bitcoin, chiếm 63,8% vốn hóa thị trường, thực tế không giúp ích nhiều cho sự tăng trưởng của TVL. Nguyên nhân của việc này là do cấu trúc. Một mặt, chuỗi Bitcoin không hỗ trợ hợp đồng thông minh. Mặt khác, hầu hết tài sản cốt lõi của Defi được lưu hành bằng ETH, còn BTC được nắm giữ thụ động. Mặc dù Bitcoin cũng có Defi, nhưng việc triển khai chủ yếu là ngoài chuỗi hoặc chuỗi chéo. Do đó, hạn chế này có nghĩa là mức tăng trưởng TVL hiện tại có giới hạn.

Đồng thời, TVL của Aave và Lido đạt 34,5 tỷ đô la Mỹ, điều này có nghĩa là hơn 37% TVL của Defi là ETH được staking trong Aave và Lido. Hầu hết DeFi diễn ra trên Ethereum, chứng tỏ đây vẫn là blockchain quan trọng nhất.

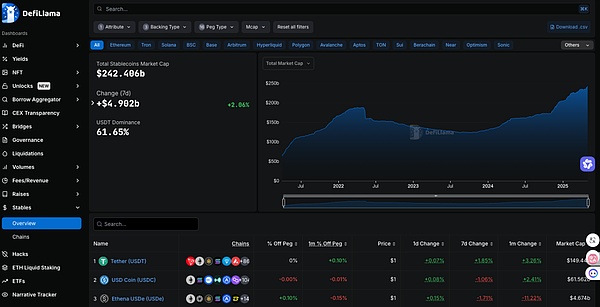

Giá trị thị trường của stablecoin đã đạt 236 tỷ đô la Mỹ, chiếm hơn 8,3% thị trường tiền điện tử. Trong báo cáo này, tác giả đã nêu: "Stablecoin chiếm hơn 8,3% trong thị trường tiền điện tử trị giá 2,8 nghìn tỷ đô la, gấp hơn hai lần so với DeFi. Tốc độ tăng trưởng của stablecoin tiếp tục vượt quá TVL của DeFi, cho thấy nó thực sự đã đạt được sự phù hợp giữa sản phẩm và thị trường". Sự so sánh này không có nhiều ý nghĩa. TVL của Defi cũng bao gồm giá trị thị trường của nhiều loại tiền ổn định. Ví dụ, TVL của một sàn giao dịch phi tập trung yêu cầu bạn phải thế chấp một cặp giao dịch như ETH/USDT. Bạn cần phải thế chấp cả hai mã thông báo.

"Hiện tại, Ethereum vẫn là đơn vị quan trọng nhất trong DeFi, chiếm 52% TVL, nhưng đã giảm từ mức 58,3% của năm ngoái. Solana đã trở thành đối thủ cạnh tranh lớn thứ hai với 8% TVL, nhưng vẫn nhỏ hơn Ethereum hơn 6 lần."

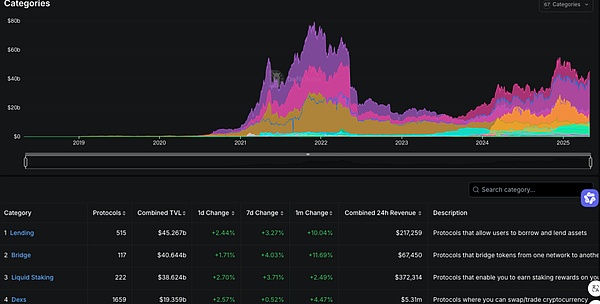

"Cho vay, cầu nối chuỗi chéo và staking thanh khoản có TVL cao nhất và khoảng cách giữa chúng tương đối nhỏ, ở mức 420. "Hầu hết người chơi gửi tiền của họ vào Lido để kiếm lợi nhuận, có lẽ là vì hầu hết mọi người đều tin tưởng vào ETH như một kho lưu trữ giá trị dài hạn và Lido cũng thống trị trong staking thanh khoản. Các giao thức staking thanh khoản dựa trên ETH khác cũng chiếm ưu thế, chẳng hạn như ether.fi. ”

“Sky Lending là lựa chọn stablecoin rủi ro thấp số một của TVL, với hơn 2,5 tỷ đô la nắm giữ stablecoin SUSDS và lợi suất 4,5%. ”

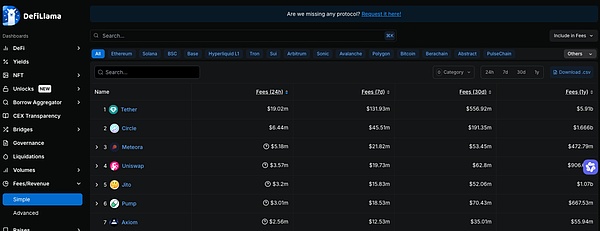

“Các đồng tiền ổn định tương ứng của Tether và Circle là những doanh nghiệp tạo ra phí lớn nhất trong không gian tiền điện tử cho đến nay. Chỉ riêng Tether đã tạo ra doanh thu hơn 5,8 tỷ đô la trong năm qua. “

”Hệ sinh thái phí của Solana đã tăng trưởng nhanh nhất trong năm qua, với Jito, Raydium và Pump.fun đều kiếm được khoản phí khổng lồ. Điều này có thể chủ yếu là do sự tăng trưởng mạnh mẽ của memecoin trên Solana. “

”Phí Bitcoin đã giảm khoảng một nửa kể từ năm ngoái, trong khi nhiều đối thủ cạnh tranh khác trên thị trường phí tăng lên và Bitcoin đã tụt hạng từ vị trí thứ hai xuống vị trí thứ 14. ”

“Tổng giá trị thị trường của các đồng tiền ổn định đã tăng gần gấp đôi, từ 136 tỷ đô la vào năm ngoái lên 235 tỷ đô la hiện nay. Tuy nhiên, USDT và USDC vẫn chiếm ưu thế, chiếm lần lượt 62% và 26% và cùng nhau chiếm 88% toàn bộ thị trường.

Tăng trưởng lớn nhất thuộc về USDe của Ethena, mặc dù chưa được ra mắt cách đây một năm nhưng hiện đã trở thành đồng tiền ổn định lớn thứ ba với 2% thị phần.

Sky đã phát hành token USDS, phá vỡ sự thống trị của DAI. Tuy nhiên, sau khi kết hợp vốn hóa thị trường của DAI và USDS, Sky vẫn được xếp hạng là công ty lớn thứ ba với 3,5% thị phần.

USDT, USDC, DAI/USDS và USDe chiếm tổng cộng khoảng 93% thị trường stablecoin, với giá trị thị trường hơn 220 tỷ đô la Mỹ. ”

Đừng chỉ nhìn vào thực tế là USDT chỉ chiếm 62% thị phần và nghĩ rằng nó chỉ hơn một nửa. Khả năng thâm nhập và kênh của USDT thực sự quá mạnh.

Tôi có một người bạn đang khởi nghiệp kinh doanh trí tuệ nhân tạo. Anh ấy cần thưởng cho những người quảng bá ở Châu Phi và người kia đã trực tiếp tuyên bố rằng anh ấy chỉ muốn USDT.

Không nên đánh giá thấp sức mạnh của các kênh. Bạn có thể thấy nhiều thương hiệu đồ uống nổi lên ở các thành phố hạng nhất, nhưng tại các cửa hàng nhỏ ở các thành phố hạng tư và hạng năm, bạn thường chỉ có thể thấy các thương hiệu như Wahaha và Nongfu Spring. Chính cách bố trí kênh sâu rộng và toàn diện này đã hỗ trợ những người sáng lập Nongfu Spring là Zhong Shanshan và Wahaha là Zong Qinghou lên ngôi Người giàu nhất Trung Quốc nhiều lần.

Hôm nay thế là hết, Defi là xu hướng chung.

Jasper

Jasper