Tác giả: A Fox in Web3, Crypto KOL

Tài chính phi tập trung (DeFi), thường được so sánh với tài chính truyền thống (TradFi), đã trở thành một lĩnh vực lớn và phát triển theo cấp số nhân trong Web3. Mục tiêu của DeFi rất phù hợp với cụm từ thường nghe trong không gian tiền điện tử: “giao dịch ngân hàng cho những người chưa có tài khoản ngân hàng”.

Lời hứa cung cấp các dịch vụ tài chính toàn cầu mà không cần đến ngân hàng là một mục tiêu cao cả và phần lớn sức hấp dẫn của Web3 bắt nguồn từ điều này. Bài viết này nhằm mục đích xem xét sự phát triển của DeF trong năm qua theo góc nhìn hiện tại.

Tổng quan

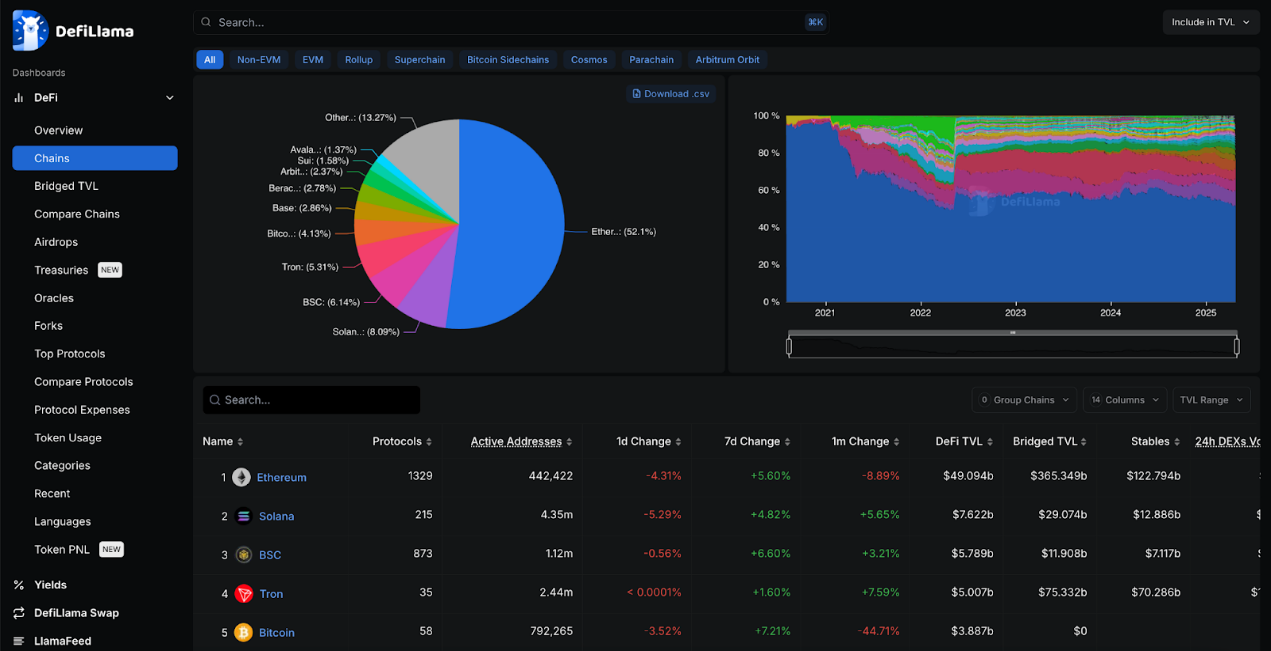

Tổng giá trị bị khóa (TVL) đạt 94,6 tỷ đô la Mỹ: Số lượng tiền bị khóa trong tất cả các giao thức DeFi là rất lớn. Nhưng xét đến việc toàn bộ không gian tiền điện tử hiện có giá trị khoảng 2,8 nghìn tỷ đô la, thì con số đó vẫn chỉ khoảng 3,3%, do đó vẫn còn nhiều dư địa để tăng trưởng. TVL đã tăng khoảng 1,5 lần kể từ năm ngoái lên khoảng 65,4 tỷ đô la, nhưng xét về thị phần trong không gian tiền điện tử, con số này vẫn khá ổn định vì trước đây chỉ chiếm 3,5%.

Biểu đồ của DeFiLlama bắt đầu vào tháng 6 năm 2018, cách đây chưa đầy 7 năm, điều này chứng minh đầy đủ rằng DeFi vẫn còn trong giai đoạn sơ khai. Tuy nhiên, vào tháng 11 năm 2021, TVL của DeFi đã đạt mức cao nhất mọi thời đại là 176 tỷ đô la. Hy vọng TVL sẽ đạt tới đỉnh cao này một lần nữa.

TVL của Aave và Lido đạt 35,6 tỷ đô la Mỹ: Hiện tại, hơn 37% TVL của DeFi là ETH được staking trong Aave và Lido. Điều này cho thấy cả Aave và Lido đều chiếm ưu thế. Năm ngoái Lido dẫn đầu, nhưng sau đó Aave đã vươn lên dẫn đầu. Hơn nữa, hầu hết DeFi đều diễn ra trên Ethereum, đây vẫn là blockchain quan trọng nhất.

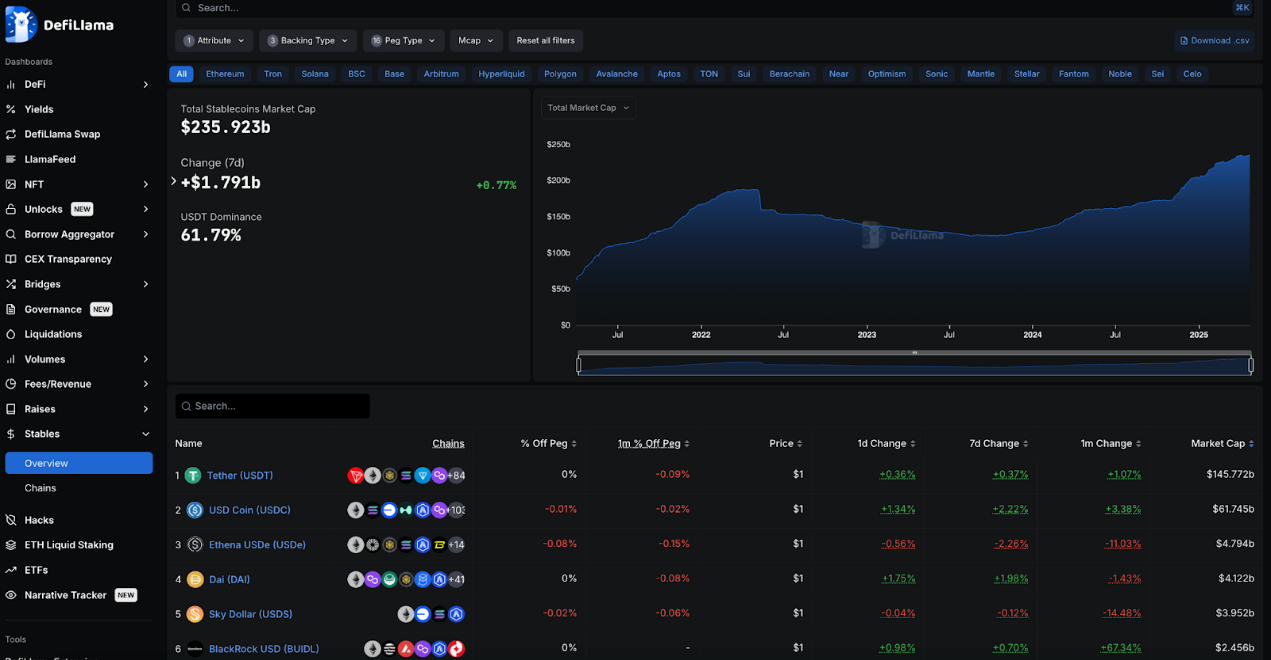

Vốn hóa thị trường stablecoin đạt 236 tỷ đô la: Stablecoin chiếm hơn 8,3% trong thị trường tiền điện tử trị giá 2,8 nghìn tỷ đô la, gấp hơn hai lần so với DeFi. Stablecoin tiếp tục tăng trưởng nhanh hơn DeFi TVL, cho thấy chúng thực sự đã đạt được sự phù hợp giữa sản phẩm và thị trường.

Dữ liệu trong DeFiLlama phong phú đến mức bạn khó biết nên bắt đầu từ đâu. Hãy cùng khám phá sâu hơn một số danh mục này và phân tích những điểm chính.

Chuỗi khối chính

Hiện tại, Ethereum vẫn là đơn vị tham gia chính vào DeFi, chiếm 52% TVL, nhưng đã giảm so với mức 58,3% của năm ngoái. Solana là đối thủ cạnh tranh lớn thứ hai với 8% TVL, nhưng vẫn nhỏ hơn Ethereum hơn 6 lần.

Solana và BSC đã thay thế Tron trở thành chuỗi công khai lớn thứ hai và thứ ba, đẩy Tron từ vị trí thứ hai lên vị trí thứ tư. Số lượng địa chỉ hoạt động của ba sàn này vượt xa Ethereum. Solana có hơn 4,3 triệu địa chỉ, trong khi Ethereum chỉ có 442.000.

Ethereum có nhiều giao thức DeFi nhất, với hơn 1.320 giao thức hiện tại, tăng so với hơn 960 giao thức vào năm ngoái.

Mạng Bitcoin có 58 giao thức DeFi được ghi nhận, tăng từ 12 giao thức vào năm ngoái. Xét đến việc Bitcoin không được thiết kế cho các hợp đồng thông minh, nó vẫn chiếm hơn 4% tổng TVL của DeFi, khoảng 3,8 tỷ đô la.

Giao thức chính

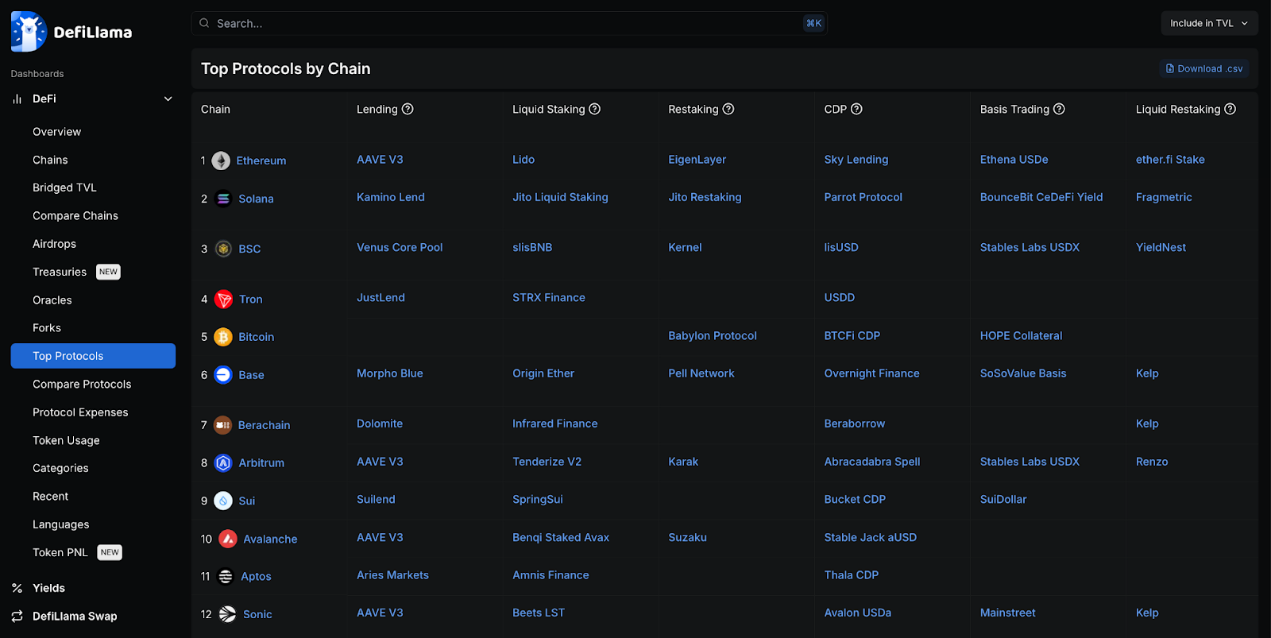

Không còn nghi ngờ gì nữa, trong số một số chuỗi EVM như Ethereum, Sonic, Avalanche và Arbitrum, Aave là giao thức cho vay chính, nhưng Morpho lại thống trị trên Base.

Hầu hết các blockchain đều có các dự án cho vay và stablecoin riêng. Việc Resting cũng đang phát triển vì nhiều blockchain lớn có giao thức riêng, trong đó Eigen Layer là đơn vị lớn nhất, nhưng Pell Network lại có phạm vi tiếp cận rộng nhất.

Stargate là giao thức chuỗi chéo chính trên nhiều chuỗi trong TVL.

Giao thức trên Ethereum chiếm ưu thế so với các giao thức tương tự nhờ khối lượng giao dịch khổng lồ của Ethereum DeFi.

Danh mục giao thức

Cho vay, cầu nối chuỗi chéo và staking thanh khoản có TVL cao nhất và khoảng cách giữa chúng tương đối nhỏ, dao động từ 42 tỷ đô la Mỹ đến 37 tỷ đô la Mỹ. Năm ngoái, hoạt động staking thanh khoản đã tiến xa hơn nhiều, nhưng khoảng cách đã thu hẹp lại và hoạt động cho vay và cầu nối chuỗi chéo đã bắt kịp.

Aave chiếm 44% tổng số hoạt động cho vay và Lido chiếm 43% tổng số hoạt động đặt cược thanh khoản. Hai giao thức này là hai giao thức có TVL cao nhất trong toàn bộ lĩnh vực DeFi cho đến nay.

TVL của DEX nhỏ hơn nhiều, vào khoảng 18 tỷ đô la, với các giao thức hàng đầu là Uniswap, Curve và PancakeSwap, mỗi giao thức chạy trên hơn 9 chuỗi EVM. Ngay cả với TVL thấp hơn, đây vẫn là phân khúc có lợi nhuận cao nhất, với 5,9 triệu đô la phí giao dịch trong 24 giờ qua. Với khả năng kiếm tiền như vậy, không có gì ngạc nhiên khi có tổng cộng hơn 1.600 giao thức DEX.

Thể loại cầu nối chuỗi chéo được thống trị bởi các đồng tiền tương đương Bitcoin như WBTC và Binance Bitcoin.

Quỹ và Bộ Tài chính

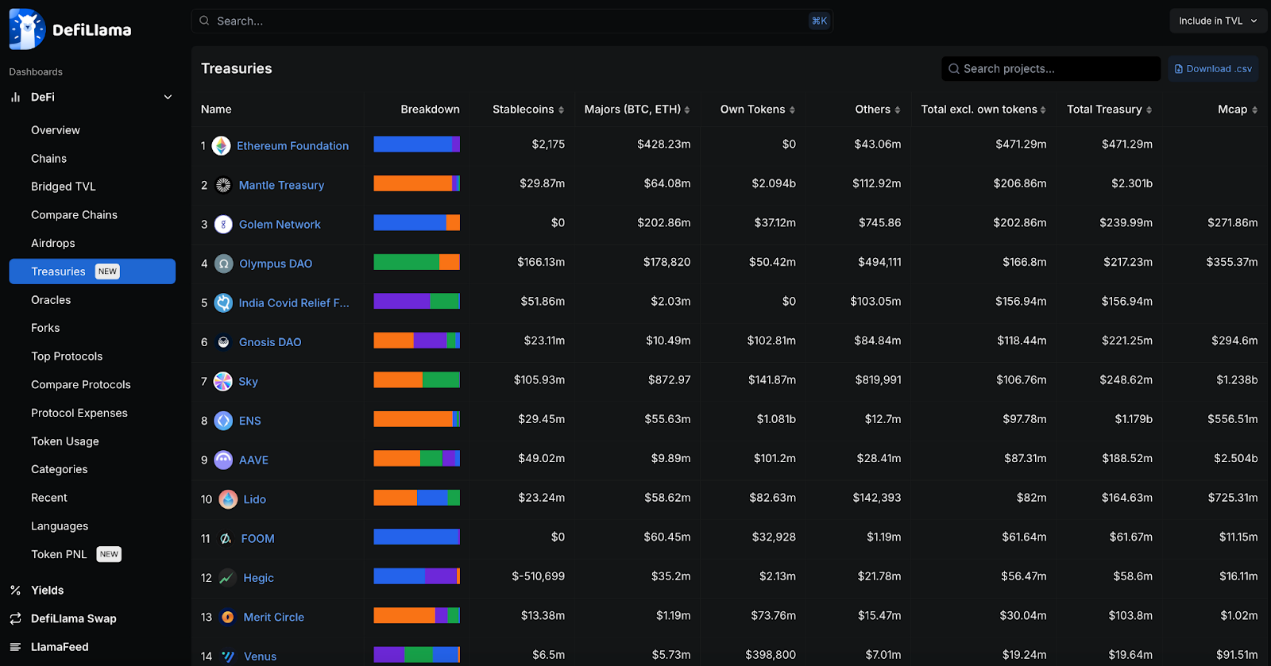

Quy mô kho bạc do Quỹ Ethereum nắm giữ chỉ bằng hơn một nửa so với một năm trước và đã giảm mạnh. Trong khi đó, Mantle có một kho bạc lớn, nhưng chủ yếu được tính bằng các token của riêng nó.

Một số dự án liên quan đến Ethereum cũng chiếm ưu thế về tổng khối lượng kho bạc, chẳng hạn như Aave, ENS, Lido và Sky. Tuy nhiên, phần lớn họ cũng nắm giữ token của riêng mình.

Nếu không tính các mã thông báo do chính mình sở hữu, thứ hạng sẽ còn không đồng đều hơn nữa. Nhưng ít kho tiền nào chủ yếu lưu trữ stablecoin, vì vậy chúng chủ yếu bị ảnh hưởng bởi biến động của thị trường.

Lợi nhuận

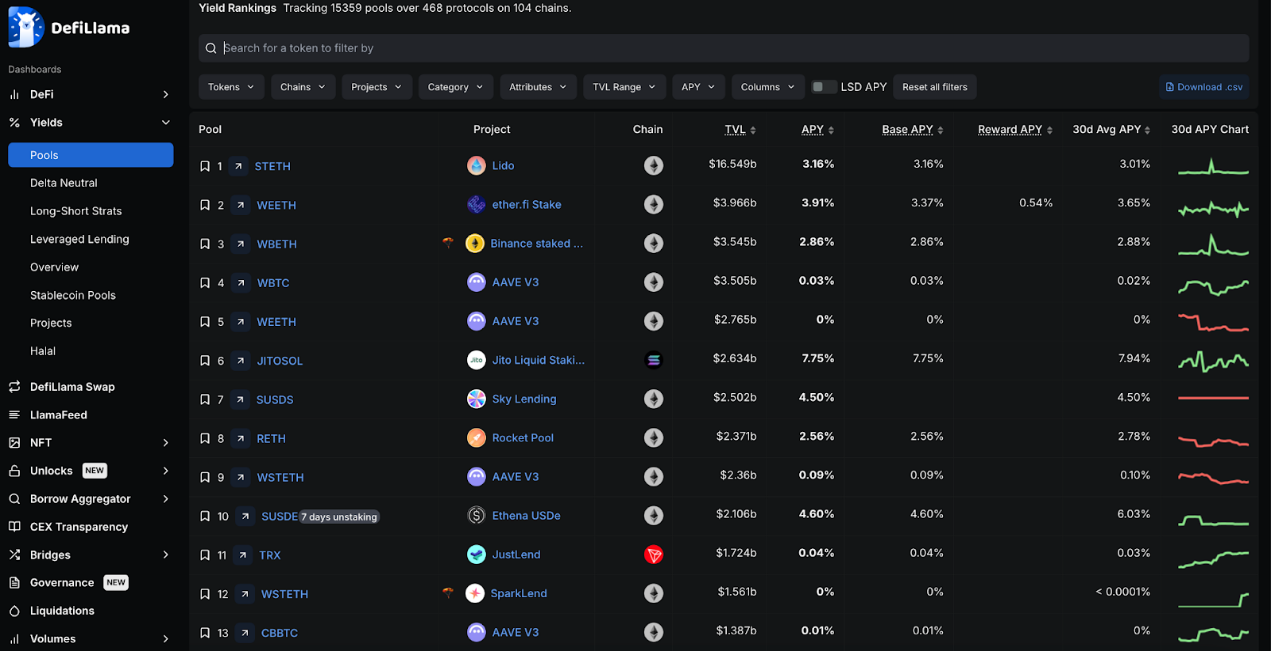

Hầu hết người chơi gửi tiền của họ vào Lido để kiếm lợi nhuận, điều này có thể là do hầu hết mọi người tin tưởng vào ETH như một công cụ lưu trữ giá trị dài hạn và Lido cũng thống trị trong việc staking thanh khoản. Các giao thức staking thanh khoản dựa trên ETH khác cũng chiếm ưu thế, chẳng hạn như ether.fi.

Lợi suất SOL cam kết của JitoSOL đạt 7,75%, vượt xa tất cả các sản phẩm có lợi suất cao nhất khác. Marinade và Jupiter thậm chí còn có tỷ lệ SOL hàng năm cao hơn, khoảng 9%.

Sky Lending là lựa chọn stablecoin rủi ro thấp số một của TVL, với hơn 2,5 tỷ đô la trong stablecoin SUSDS và lợi suất là 4,5%.

DeFiLlama theo dõi hơn 15.000 nhóm thanh khoản trên 468 giao thức trên 104 blockchain.

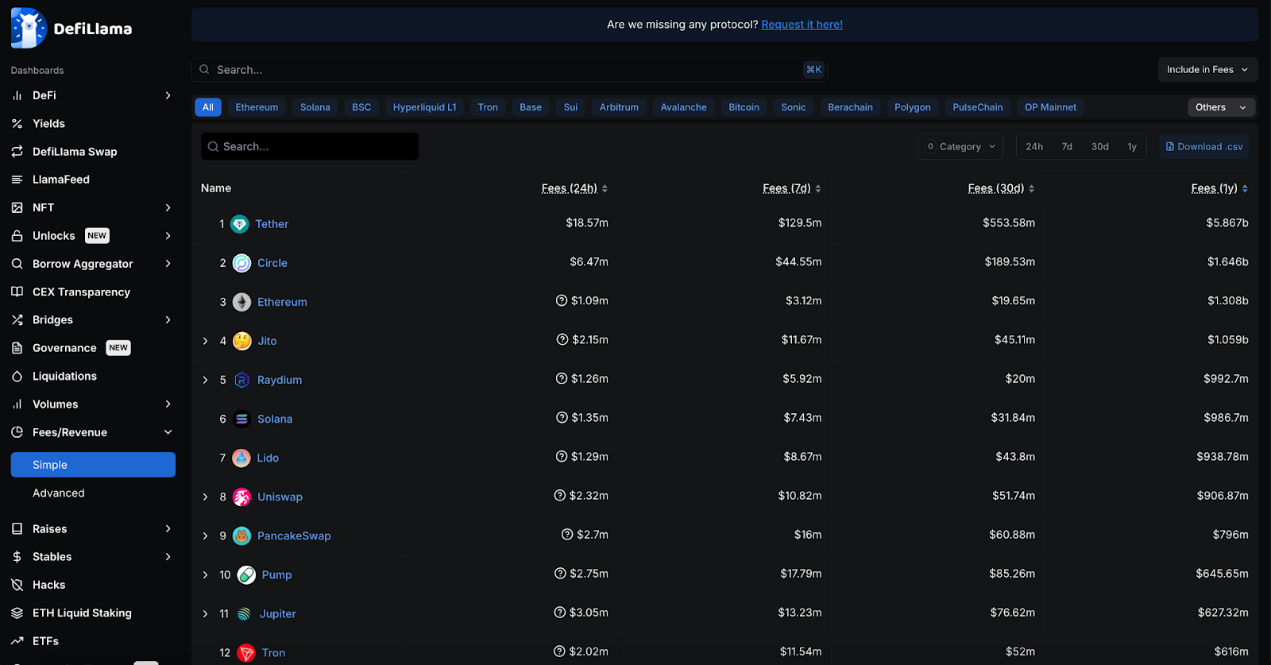

Phí

Tether và các đồng tiền ổn định tương ứng của Circle là những doanh nghiệp tạo ra phí lớn nhất trong lĩnh vực tiền điện tử cho đến nay. Chỉ riêng Tether đã tạo ra doanh thu hơn 5,8 tỷ đô la trong năm qua.

Nhìn lại năm qua, Gas trên Ethereum vẫn là một trong những cách chi phí giao dịch lớn nhất và tổng phí giao dịch của nó không kém Circle là bao, lần lượt là 1,3 tỷ đô la và 1,6 tỷ đô la. Tuy nhiên, phí giao dịch của Ethereum đang giảm nhanh chóng và thậm chí còn không lọt vào top 15 trong 30 ngày qua. Tuy nhiên, các giao thức dựa trên Ethereum là Lido và Uniswap vẫn đang thu phí cao.

Hệ sinh thái phí của Solana đã tăng trưởng nhanh nhất trong năm qua, với Jito, Raydium và Pump.fun đều kiếm được khoản phí khổng lồ. Điều này có thể chủ yếu là do sự tăng trưởng mạnh mẽ của memecoin trên Solana.

Phí Bitcoin đã giảm khoảng một nửa kể từ năm ngoái và khi nhiều đối thủ cạnh tranh khác trên thị trường phí tăng lên, thứ hạng của Bitcoin đã giảm từ vị trí thứ 2 xuống thứ 14.

Stablecoin

Tổng giá trị thị trường của stablecoin đã tăng gần gấp đôi, từ 136 tỷ đô la Mỹ vào năm ngoái lên 235 tỷ đô la Mỹ hiện nay. Tuy nhiên, USDT và USDC vẫn chiếm ưu thế, chiếm lần lượt 62% và 26% và cùng nhau chiếm 88% toàn bộ thị trường.

Tăng trưởng lớn nhất thuộc về USDE của Ethena, mặc dù chưa ra mắt cách đây một năm nhưng hiện đã trở thành đồng tiền ổn định lớn thứ ba với 2% thị phần.

Sky đã phát hành token USDS, phá vỡ sự thống trị của DAI. Tuy nhiên, sau khi kết hợp vốn hóa thị trường của DAI và USDS, Sky vẫn được xếp hạng là công ty lớn thứ ba với 3,5% thị phần.

USDT, USDC, DAI/USDS và USDe chiếm khoảng 93% thị trường stablecoin, với giá trị thị trường hơn 220 tỷ đô la Mỹ.

Quỹ BUIDL của BlackRock đại diện cho một công ty mới tham gia, cho thấy TradFi cũng muốn tham gia vào thị trường này.

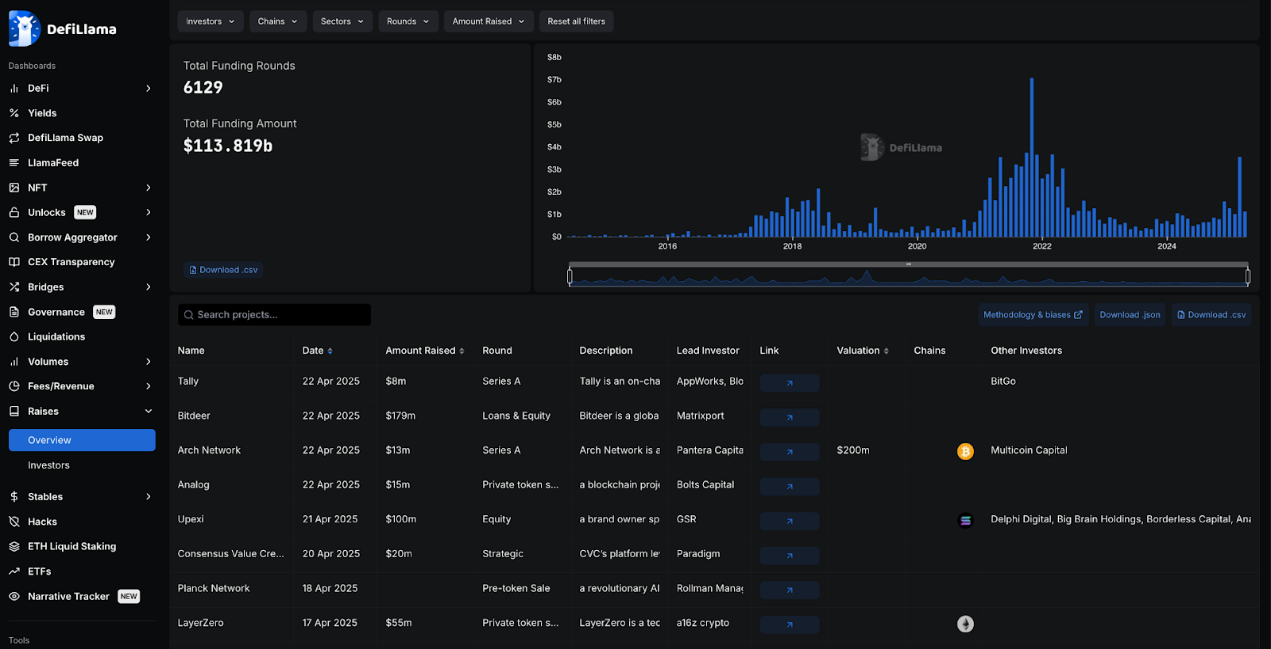

Tài trợ

Lĩnh vực DeFi đã huy động được hơn 113 tỷ đô la Mỹ tài trợ, với tổng cộng 6.129 vòng tài trợ. Mức tài trợ đạt đỉnh vào cuối năm 2021 và đầu năm 2022, nhưng hiện đang tăng nhanh chóng, vượt quá 3,5 tỷ đô la chỉ riêng trong tháng trước.

FTX và Celsius là một trong những dự án lớn nhất trong lĩnh vực DeFi, huy động được lần lượt 900 triệu đô la và 750 triệu đô la, nhưng chúng cũng nằm trong số những dự án thất bại lớn nhất trong lĩnh vực này. Tình hình cũng tương tự đối với EOS, công ty này vừa mới hoàn thành vòng gọi vốn 4 tỷ đô la.

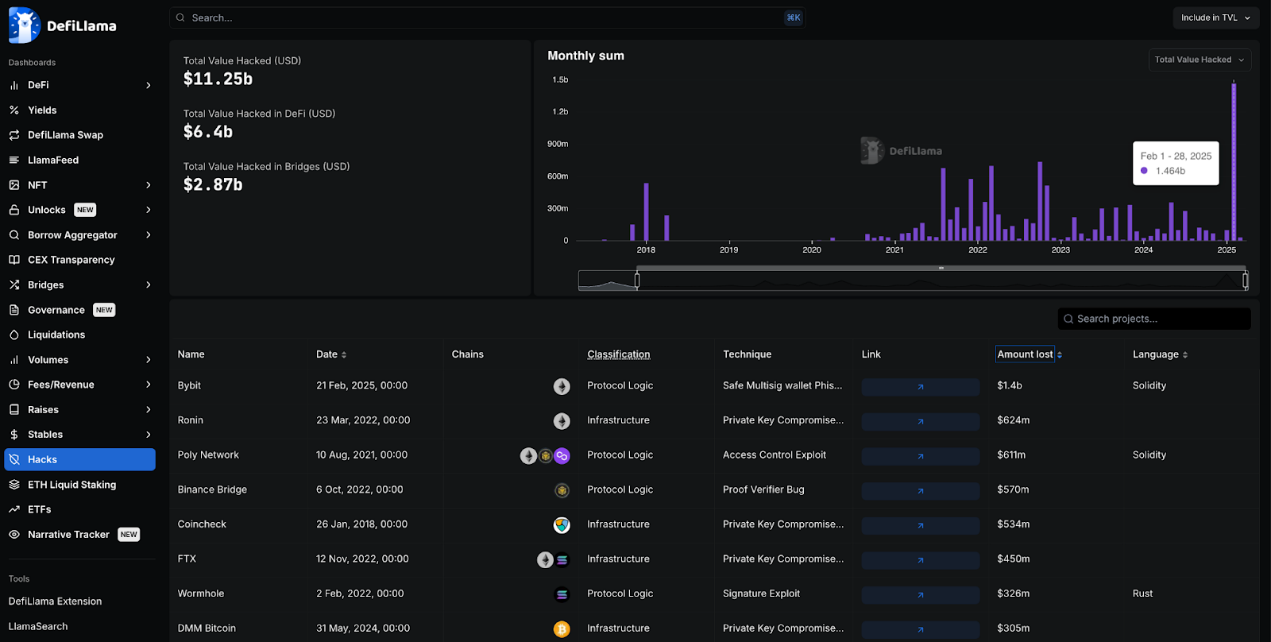

Các cuộc tấn công của tin tặc

Lĩnh vực DeFi đã phải chịu hơn 11,2 tỷ đô la Mỹ từ các cuộc tấn công của tin tặc, trong đó 25% đến từ các cầu nối chuỗi chéo và phần còn lại đến từ các công ty và giao thức DeFi khác.

Vào tháng 2 năm nay, ByBit đã phải hứng chịu một cuộc tấn công của tin tặc, đây là cuộc tấn công của tin tặc lớn nhất trong lịch sử mã hóa, với thiệt hại vượt quá 1,4 tỷ đô la Mỹ. Vụ hack lớn thứ hai xảy ra vào năm 2022, khi một cuộc tấn công vào mạng lưới Ronin gây ra thiệt hại 624 triệu đô la.

Nhóm Lazarus của Triều Tiên chịu trách nhiệm cho cả hai vụ tấn công và trở thành nhóm tin tặc lớn nhất trong lĩnh vực tiền điện tử.

Hầu hết các cuộc tấn công hack quy mô lớn đều xảy ra trong hệ sinh thái Ethereum, có lẽ là do phần lớn tính thanh khoản của DeFi tập trung trong hệ sinh thái Ethereum.

Tóm tắt

Nhìn chung, khối lượng giao dịch DeFi vẫn chủ yếu do Ethereum và hệ sinh thái EVM của nó (với nhiều L2) thống trị, từ đó DeFi đã trỗi dậy.

Solana đang bắt kịp sau khi chứng kiến sự tăng trưởng mạnh mẽ trong năm qua, trong khi Bitcoin cũng bất ngờ bắt đầu phát triển hệ sinh thái DeFi của riêng mình, mặc dù hệ sinh thái này không được thiết kế để trở thành nền tảng hợp đồng thông minh. Hệ sinh thái Tron dường như đã tụt hậu so với các hệ sinh thái khác, nhưng Tron vẫn là trung tâm quan trọng cho hoạt động của stablecoin.

Kikyo

Kikyo