Altcoin dựa trên Ethereum tăng vọt 1.000% khi cá voi tiền điện tử lao vào

Altcoin Tellor dựa trên Ethereum đã thu hút sự chú ý với mức tăng đột biến đáng chú ý, tăng hơn 1.000% chỉ sau ba tháng và đạt mức ấn tượng 131 USD.

Jasper

Jasper

Tác giả: Santiago Roel Santos; Người dịch: Tim, PANews

Việc chấp nhận tiền điện tử sẽ tiếp tục, nhưng giá thị trường có thể không phục hồi trong một thời gian dài.

Sự mâu thuẫn giữa tốc độ chấp nhận ngày càng tăng và giá thị trường tụt hậu không phải là một khiếm khuyết, mà là một đặc điểm cần thiết của giai đoạn phát triển hiện tại của thị trường tiền điện tử.

Nếu nhìn vào thị trường tiền điện tử từ góc độ mười năm, triển vọng của nó rất hấp dẫn. Tuy nhiên, duy trì quan điểm dài hạn này là một thách thức về mặt tâm lý. Bạn nên chuẩn bị tinh thần để chứng kiến tỷ lệ chấp nhận tăng lên trong khi giá cả trì trệ hoặc giảm dần; Bạn cũng nên chuẩn bị tinh thần để chứng kiến người khác kiếm lời ở các lĩnh vực khác (trí tuệ nhân tạo, chứng khoán, hoặc xu hướng nóng tiếp theo) trong khi không gian tiền điện tử dường như bị lãng quên.

Điều đó sẽ rất bất công, và quá trình này sẽ rất khó khăn.

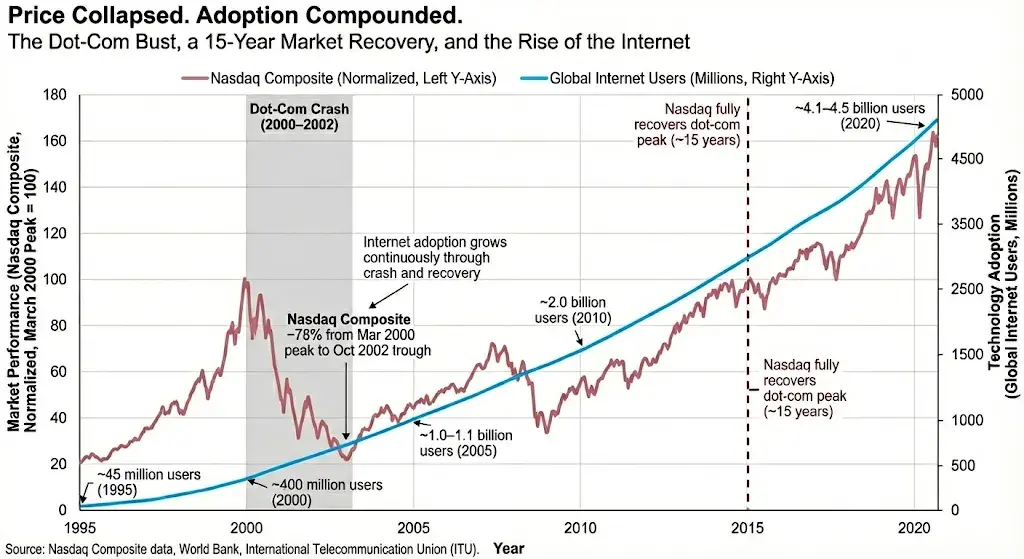

Tuy nhiên, sự sụt giảm giá là điều không thể tránh khỏi. Về cơ bản, nhiều tài sản tiền điện tử không nên được định giá cao như trước đây. Thị trường không quan tâm đến việc áp dụng thực tế cho đến khi giá sụp đổ, và sau đó thì điều đó xảy ra. Sự bùng nổ áp dụng tạo ra bong bóng. Việc áp dụng sớm thực sự có thể tạo ra bong bóng. Đây là nỗi đau tăng trưởng của quá trình khám phá giá trị; khi nhu cầu thực tế không thể hỗ trợ mức định giá bị thổi phồng, thị trường sẽ điều chỉnh lại, điều này rất cần thiết cho sự phát triển lành mạnh lâu dài. Khi cơ sở hạ tầng tiền điện tử đạt được sự áp dụng quy mô lớn, rõ ràng là đầu tư bên ngoài vượt xa nhu cầu thực tế. Sự bùng nổ áp dụng sẽ là một bài kiểm tra căng thẳng đối với các mô hình kinh doanh, chứ không phải là sự xác nhận giá trị. Một số dự án sẽ biến mất trong quên lãng, trong khi những dự án khác sẽ tồn tại, nhưng mức định giá của chúng sẽ thấp hơn nhiều so với tầm nhìn được vẽ ra ở thời kỳ đỉnh cao. Tiền điện tử đang dần mờ nhạt, trở nên ít nổi bật hơn. Chúng đang chuyển từ trạng thái hào hứng sang trạng thái bình thường, nhưng đây là một bước cần thiết trong quá trình trưởng thành từ sự cường điệu. Đây là một điều tốt. Đây không phải là lần đầu tiên điều này xảy ra. Trong thời kỳ bong bóng dot-com vỡ, chỉ số Nasdaq đã giảm mạnh khoảng 78%, trong khi số lượng người dùng internet tăng gấp ba lần và cơ sở hạ tầng băng thông rộng được triển khai rộng khắp. Thị trường mất nhiều năm để phục hồi, nhưng giờ đây internet đã âm thầm định hình lại thế giới, và trong khi các nhà đầu tư vẫn đang gặm nhấm nỗi đau, phần mềm đã "nuốt chửng" thế giới.

Công nghệ cơ sở hạ tầng sẽ không mang lại lợi nhuận cho các nhà đầu tư thiển cận.

Sự thay đổi trong các giai đoạn thị trường sẽ khiến nhiều người tham gia cảm thấy không thoải mái. Những nhà xây dựng đã dành nhiều năm nỗ lực để duy trì các cơ sở mã nguồn mở sẽ chứng kiến các công ty khác sao chép thành tựu của họ và thu được phần lớn lợi ích kinh tế; các công ty đầu tư mạo hiểm tiền điện tử bản địa đã đầu tư vào cơ sở hạ tầng từ sớm sẽ thấy các công ty đầu tư mạo hiểm truyền thống thu được nhiều giá trị hơn; Các nhà đầu tư nhỏ lẻ mua token thay vì cổ phần có thể cảm thấy bị gạt ra ngoài lề, vì các công ty được hưởng lợi từ mạng lưới hệ sinh thái nhưng không trả lại giá trị tương ứng cho người nắm giữ token. Một số vấn đề mang tính cấu trúc, trong khi những vấn đề khác là do tự gây ra. Thị trường đang tự điều chỉnh. Mạng lưới mở sẽ phát triển nhanh chóng, các động lực hệ thống sẽ thay đổi và các cơ chế thu hồi giá trị sẽ được cải thiện, nhưng không phải tất cả các mô hình đều sẽ tồn tại để hưởng lợi từ chúng. Việc áp dụng mã hóa đang âm thầm tiến triển, nhưng thị trường vẫn chưa thực sự coi trọng nó. Có thể mất nhiều năm để thị trường thiết lập lại mối tương quan giá trị và nhận ra rằng mật mã là một hệ điều hành cốt lõi, chứ không chỉ là một tài sản đầu cơ. Chu kỳ giá và chu kỳ ứng dụng là hai điều khác nhau. Chu kỳ giá được thúc đẩy bởi tâm lý thị trường và tính thanh khoản. Chu kỳ ứng dụng được thúc đẩy bởi giá trị thực tiễn và cơ sở hạ tầng. Chúng có liên quan nhưng không đồng bộ. Trong lịch sử, giá cả thường dẫn đầu các ứng dụng, điều này phổ biến trong các cuộc cách mạng công nghệ ban đầu. Ngày nay, các ứng dụng đang dẫn đầu, trong khi giá cả đang tụt hậu. Những người mua nhỏ lẻ tài sản tiền điện tử hiện đang ở nơi khác, theo đuổi làn sóng AI. Hiện tượng này có thể tiếp tục hoặc đảo ngược, nằm ngoài tầm kiểm soát của chúng ta. Điều chúng ta thấy là một thế giới không có stablecoin, kênh tài trợ minh bạch và thanh toán toàn cầu 24/7 theo thời gian thực đang ngày càng trở nên khó tưởng tượng. Bài học sâu sắc nhất mà chu kỳ này dạy chúng ta là chúng ta phải chấp nhận rằng sự tách rời giữa ứng dụng và giá cả có thể kéo dài lâu hơn dự kiến, và sự tăng trưởng bền vững đòi hỏi phải duy trì sự hợp lý khi mất kiên nhẫn. Đây không phải là một bản tuyên ngôn ủng hộ HODL (Hy vọng, Xây dựng, Chết). Nhiều dự án tiền điện tử sẽ không bao giờ phục hồi. Một số đã có khiếm khuyết ngay từ đầu, một số thiếu lợi thế cạnh tranh, và một số đã bị bỏ rơi hoàn toàn. Những người chiến thắng mới chắc chắn sẽ xuất hiện; sẽ có những ngôi sao sa ngã, nhưng cũng sẽ có một vài sự trở lại thực sự. Một sự điều chỉnh là lành mạnh. Chúng ta đang bước vào một môi trường kinh tế và pháp lý khác. Điều này tạo ra cơ hội để giải quyết các vấn đề tồn tại lâu dài: doanh thu sản phẩm yếu, công khai tài sản không đầy đủ, cấu trúc vốn chủ sở hữu và token không phù hợp, và các động lực nhóm không minh bạch. Nếu ngành công nghiệp tiền điện tử thực sự muốn trở thành những gì nó khao khát, trước tiên nó phải trở thành những gì nó nên trở thành. Tôi tin rằng mọi thứ đều có thể. Tôi tin chắc rằng trong vòng 15 năm tới, hầu hết các doanh nghiệp sẽ áp dụng tiền điện tử để duy trì khả năng cạnh tranh. Khi đó, tổng vốn hóa thị trường của tiền điện tử sẽ vượt quá mười nghìn tỷ đô la. Stablecoin, token hóa, lượng người dùng và hoạt động trên chuỗi sẽ tăng trưởng theo cấp số nhân. Đồng thời, các tiêu chuẩn định giá sẽ được định nghĩa lại, những gã khổng lồ hiện tại có thể suy yếu, và các mô hình kinh doanh không bền vững cuối cùng sẽ bị loại bỏ. Điều này là lành mạnh và cần thiết. Tiền điện tử cuối cùng sẽ biến mất. Một công ty càng biến tiền điện tử thành cốt lõi của sản phẩm, mô hình kinh doanh của nó càng dễ bị tổn thương. Những người chiến thắng thực sự về lâu dài sẽ tích hợp sâu tiền điện tử vào quy trình kinh doanh, hệ thống thanh toán và bảng cân đối kế toán của họ. Người dùng không nên biết đến sự tồn tại của công nghệ tiền điện tử, mà nên trực tiếp trải nghiệm tốc độ thanh toán nhanh hơn, chi phí thấp hơn và ít trung gian hơn mà nó mang lại. Tiền điện tử nên thuần túy và "nhàm chán". Khi vốn khan hiếm, kỷ nguyên của việc airdrop tràn lan, nhu cầu được thúc đẩy bởi trợ cấp, các ưu đãi không hợp lý và tài chính hóa quá mức sẽ kết thúc; đây chỉ đơn giản là một chu kỳ lịch sử không thể tránh khỏi khác. Quan điểm cơ bản của tôi rất đơn giản: các ứng dụng tiền điện tử sẽ được áp dụng nhanh chóng, giá cả sẽ điều chỉnh lại và định giá sẽ trở lại mức hợp lý. Tiền điện tử là một xu hướng dài hạn, nhưng điều này hoàn toàn không có nghĩa là các token bạn nắm giữ nhất thiết sẽ tăng giá. Ai là người cuối cùng thu được giá trị từ công nghệ tiền điện tử? Công nghệ nền tảng chủ yếu mang lại lợi ích cho người tiêu dùng bằng cách giảm giá và cải thiện trải nghiệm. Những người hưởng lợi thứ cấp là các công ty nâng cấp hệ thống của họ để tận dụng cơ sở hạ tầng rẻ hơn, nhanh hơn và dễ lập trình hơn. Khung lý thuyết này đặt ra một số câu hỏi khó chịu nhưng cần thiết: Visa hay Circle? Stripe hay Ethereum? Robinhood hay Coinbase? Một rổ các giao thức Lớp 1 hay một công cụ tổng hợp người dùng? Một rổ các giao thức Lớp 1 hay DeFi? Một rổ các giao thức Lớp 1 hay DePIN? DeFi hay cổ phiếu tài chính truyền thống? DePIN hay cổ phiếu cơ sở hạ tầng? Đây không phải là sự lựa chọn tuyệt đối hoặc cái này hoặc cái kia; các chiến lược đầu tư đa dạng cũng khả thi. Câu hỏi nằm ở giá trị tương đối và hiệu suất tương đối: ai sẽ thu được giá trị còn lại được tạo ra bởi blockchain? Tôi có xu hướng ủng hộ các công ty truyền thống và lai ghép sử dụng các kênh thanh toán mở để giảm chi phí và tăng biên lợi nhuận. Lịch sử cho thấy họ thường hưởng lợi nhiều hơn chính cơ sở hạ tầng. Tuy nhiên, cần phải nhấn mạnh rằng mọi khung lý thuyết đều có ngoại lệ. Điều tôi tin và điều tôi không tin: Tôi tin rằng các mạng lưới có nhu cầu thực sự cuối cùng sẽ được thương mại hóa, như internet đã chứng minh. Facebook cũng mất nhiều năm trước khi được thương mại hóa. Tôi tin chắc rằng giá trị của một số mạng lưới Lớp 1 sẽ được xác nhận khi chúng phát triển, cuối cùng sẽ phù hợp với định giá của chúng. Nhưng tôi cũng tin rằng hầu hết sẽ gặp khó khăn trong việc thu hút người dùng và tìm đủ giá trị để hỗ trợ họ. Tôi tin rằng khoảng cách giữa người thắng và người thua sẽ ngày càng rộng ra, và phân phối, chiến lược thâm nhập thị trường, mối quan hệ người dùng và kinh tế đơn vị sẽ quan trọng hơn nhiều so với lợi thế người tiên phong. Một quan niệm sai lầm phổ biến trong không gian tiền điện tử là đánh giá quá cao lợi thế ban đầu của sự dẫn đầu về công nghệ trong khi đánh giá thấp các yếu tố khác cần thiết cho sự phát triển tiếp theo. Trở lại thực tế: Tôi không đặc biệt lạc quan về diễn biến giá trong vài năm tới. Tỷ lệ chấp nhận sẽ tiếp tục tăng, nhưng giá có thể giảm hơn nữa, có khả năng trầm trọng hơn do sự điều chỉnh trung bình của thị trường chứng khoán rộng hơn và chu kỳ cường điệu về AI đang hạ nhiệt. Tuy nhiên, sự kiên nhẫn là một lợi thế lớn. Tôi lạc quan về mô hình Mã hóa dưới dạng dịch vụ (Encryption-as-a-Service). Tôi lạc quan về các công ty được hỗ trợ bởi mã hóa. Tôi bi quan về tình trạng tài chính hóa quá mức. Tôi bi quan về sự thất bại của mô hình kinh tế đơn vị. Tôi bi quan về việc xây dựng cơ sở hạ tầng quá mức. Bảo vệ vốn gốc đã trở nên tối quan trọng. Tiền mặt đang bị đánh giá thấp: không phải vì lợi nhuận mà vì khả năng miễn dịch tâm lý mà nó mang lại. Nó cho phép bạn hành động dứt khoát khi người khác không thể. Thị trường đã bước vào một kỷ nguyên nhanh chóng và ngày càng thiếu kiên nhẫn. Ngày nay, việc có tầm nhìn dài hạn hơn hầu hết các nhà đầu tư là một lợi thế đáng kể. Các nhà quản lý chuyên nghiệp phải thường xuyên tái cân bằng danh mục đầu tư của họ để chứng minh giá trị của mình. Đối mặt với áp lực cuộc sống ngày càng tăng, các nhà đầu tư cá nhân đang ngày càng theo đuổi các xu hướng ngắn hạn. Các nhà đầu tư tổ chức cũng sẽ không tránh khỏi việc tuyên bố tiền điện tử đã chết một lần nữa. Dần dần, nhiều công ty truyền thống hơn sẽ áp dụng công nghệ tiền điện tử, và nhiều bảng cân đối kế toán hơn sẽ được kết nối với blockchain. Một ngày nào đó, khi chúng ta nhìn lại giai đoạn này, mọi thứ sẽ trở nên rõ ràng. Các tín hiệu ở khắp mọi nơi, nhưng niềm tin vững chắc thường chỉ có vẻ dễ dàng sau khi giá đã tăng. Cho đến lúc đó: hãy chờ đợi nỗi đau đến. Hãy chờ người bán cắt lỗ, chờ niềm tin sụp đổ, nhưng chúng ta chưa đến giai đoạn đó. Đừng vội hành động; thị trường sẽ tiếp tục biến động, cuộc sống vẫn tiếp diễn, hãy dành nhiều thời gian hơn cho những người bạn yêu thương. Đừng để danh mục đầu tư trở thành toàn bộ cuộc sống của bạn. Thế giới tiền điện tử sẽ vận hành âm thầm, dù thị trường đang trong bóng tối hay rực rỡ ánh sáng. Chúc mọi người may mắn.

Altcoin Tellor dựa trên Ethereum đã thu hút sự chú ý với mức tăng đột biến đáng chú ý, tăng hơn 1.000% chỉ sau ba tháng và đạt mức ấn tượng 131 USD.

JasperSTO khai mạc, do Grinnodot, công ty mẹ của Sunny founder, dẫn đầu, giới thiệu "STO Nợ lợi ích xanh của Sunshine" được dịch một cách lỏng lẻo.

Davin

DavinMuesliSwap, sàn giao dịch phi tập trung có trụ sở tại Cardano, phải đối mặt với sự bất mãn ngày càng tăng của người dùng vì sự chậm trễ kéo dài trong việc ra mắt trang web yêu cầu hoàn tiền.

Aaron

AaronBitdeer Technologies Group, một nền tảng khai thác tiền điện tử có trụ sở tại Singapore, đã đánh dấu một cột mốc quan trọng bằng việc trở thành nhà cung cấp dịch vụ đám mây (CSP) được ưa thích trong mạng đối tác của Nvidia. Động thái chiến lược này đưa Bitdeer đi đầu trong phát triển AI ở châu Á, cung cấp cho khách hàng quyền truy cập vào NVIDIA DGX SuperPOD tiên tiến với hệ thống DGX H100 thông qua Bitdeer AI Cloud sắp tới.

Joy

JoyMicrosoft đã hạn chế quyền truy cập ChatGPT trong thời gian ngắn do trục trặc bảo mật, nhanh chóng khắc phục sự cố và nêu bật bối cảnh AI phức tạp cũng như các nỗ lực toàn cầu nhằm giải quyết các rủi ro ngày càng gia tăng.

Hui Xin

Hui XinMoisés Zamora, lực lượng sáng tạo đằng sau "Selena: The Series" của Netflix, đang tránh xa những con đường truyền thống của Hollywood, đón nhận một bước đi đột phá vào thế giới NFT.

JasperCông ty quản lý tài sản khổng lồ BlackRock chuẩn bị dấn thân vào lĩnh vực Ethereum với kế hoạch thành lập một quỹ giao dịch trao đổi (ETF) tập trung vào tiền điện tử.

JasperTrong một chiến thắng pháp lý, người đứng đầu nhà điều hành Upbit, Dunamu, đã bị Tòa án tối cao Hàn Quốc tuyên bố vô tội trong một vụ án liên quan đến cáo buộc thao túng dữ liệu. Các cáo buộc liên quan đến tài khoản giả và thao túng khối lượng lệnh đã bị cả ba tòa án nhất trí bác bỏ, với lý do "các phương pháp bất hợp pháp" được các công tố viên sử dụng để thu thập bằng chứng. Thành công của Upbit trong việc thống trị 80% thị trường tiền điện tử của Hàn Quốc là nhờ vào các mối quan hệ đối tác chiến lược, bao gồm cả mối quan hệ với neobank K Bank, hợp lý hóa việc mở tài khoản tuân thủ các quy định.

Jixu

JixuSC Ventures và SBI Holdings hình thành một sáng kiến đầu tư tiền điện tử trị giá 100 triệu USD, báo hiệu sự tham gia tích cực của họ vào tài chính phi tập trung, token hóa và siêu dữ liệu.

Hui XinThẩm phán Martin Glenn, của Tòa án Phá sản Quận phía Nam New York, đã đồng ý với kế hoạch tái tổ chức của Mạng lưới C.

Aaron