Perp DEX cạnh tranh với CEX như thế nào?

Một chủ đề chung, perp dex trên chuỗi nên cạnh tranh như thế nào với các sản phẩm cạnh tranh khác, thậm chí là CEX?

JinseFinance

JinseFinance

Tác giả: TokenBrice, Nguồn: DefiLlama 24

Mô hình Velodrome, lấy cảm hứng từ veCRV, triển khai ba thành phần chính của DEX — Sự liên kết vượt trội giữa các nhà cung cấp thanh khoản (LP), chủ sở hữu mã thông báo và các dự án yêu cầu thanh khoản. Tuy nhiên, hầu hết người chơi trong không gian DeFi vẫn không hiểu lý do đằng sau nó: nhưng một khi bạn đọc bài viết này, bạn không còn là một trong số họ nữa.

Hôm nay, chúng ta thảo luận về Velodrome/Aerodrome, một câu chuyện thành công thực sự trong không gian DeFi. Bài viết này sẽ so sánh hai mô hình và giải thích cách Velodrome cải thiện trên mẫu veCRV cũng như sự khác biệt tinh tế tạo ra sự khác biệt lớn như thế nào.

Trước hết, hãy để tôi nói rõ một điều: để hiểu những gì tiếp theo, mọi người cần nhận ra rằng DEX có hai thành phần cốt lõi:

1. Nó cung cấp những gì Cấu trúc thanh khoản (chẳng hạn như x*y=k, Stableswap, CL, Stableswap-NG, đường cong V2, v.v.)

2. Mô hình khuyến khích, đối với DEX, điều này đồng nghĩa với mô hình kinh tế học của nó.

Bài viết này tập trung vào phần sau, cốt lõi của sự đổi mới của Velodrome. Bài viết này giả định rằng bạn có hiểu biết cơ bản về tính kinh tế của mã thông báo veCRV của Curve.

Thu và phân phối lại phí là huyết mạch của các sàn giao dịch phi tập trung. Ở đây, đơn giản thường là một điều tốt, vì công ty dẫn đầu trong không gian DEXUniswap vẫn đang chạy một mô hình cực kỳ đơn giản nhưng cực kỳ hiệu quả, trong đó 100% số tiền thu được sẽ được chuyển đến các nhà cung cấp thanh khoản.

Với việc ra mắt mã thông báo CRV vào tháng 8 năm 2020, Curve đã khám phá một con đường thay thế trong đó 50%phí tính trên một cặp giao dịch nhất định sẽ được chuyển cho các nhà cung cấp thanh khoản, phần còn lại 50% được chuyển đến “DAO”(phí quản lý), tức là vngười nắm giữ eCRV. Curve giới thiệu khái niệm "Máy đo thanh khoản", trong đó người nắm giữ mã thông báo bị khóa (veCRV) có thể hướng lượng phát thải CRV đến các nhà cung cấp thanh khoản nhận được, tạo ra một chiến lược tạo động lực mới.

Velodrome, ra mắt hai năm sau đó vào cuối tháng 5 năm 2022, khám phá một cách phân nhánh khác, lấy cảm hứng từ một dự án trước đó được lặp lại trên mô hình Curve: Solidly . Ở đâyLP không nhận được phí tính trên các cặp giao dịch mà chúng cung cấp tính thanh khoản và được khuyến khích hoàn toàn thông qua lượng phát thải.

Sự khác biệt cốt lõi giữa veCRV và veVELO là cách họ xử lý các khoản phí được tính ở cấp độ DEX/DAO, số phí chúng tôi tính và mô hình phân phối của chúng. Được Quan sát.

Hãy cùng đi sâu vào các sắc thái của chủ đề này: chúng là chìa khóa để hiểu được ưu và nhược điểm của từng chế độ.

Curve và Velodrome tuân theo logic cơ bản giống nhau: mỗi tuần, một con số nhất định Token CRV/VELO được phát hành và phân phối cho các nhà cung cấp thanh khoản. Mỗi nhóm có một đồng hồ đo được liên kết với nó,veCRV/veVELO chủ sở hữu có thể bỏ phiếu vàphân bổ ngân sách hàng tuần tuân theo tỷ lệ "phiếu bầu đồng hồ đo": nếu một đồng hồ nhận được tổng số phiếu bầu veCRV /veVELO, sau đó 1% tổng số phát hành được tạo ra trong tuần đó sẽ được chuyển đến cặp tiền tệ đó.

Những đợt phát hành này về cơ bản là chi phí chính của DEX: giá phải trả để thu hút và duy trì tính thanh khoản. Điều quan trọng là mặt còn lại của sổ cái – Doanh thu: trong trường hợp của chúng tôi, các khoản phí được thu.

Trên Curve, doanh thu đến từ "phí quản lý" trên mỗi nhóm, thường được đặt ở mức 50%. Điều này có nghĩa làphí tính trên một nhóm nhất định được chia đều cho chủ sở hữu LP và DAO/veCRV.

Tổng quan về đường cong thu nhập: xanh nhạt là phí quản lý, màu vàng là phí trả cho LP, xanh đậm là doanh thu từ stablecoin crvUSD - Nguồn: Curvemonitor.com

Tổng quan về đường cong thu nhập: xanh nhạt là phí quản lý, màu vàng là phí trả cho LP, xanh đậm là doanh thu từ stablecoin crvUSD - Nguồn: Curvemonitor.com

Trên Velodrome, điều đó rất đơn giản: các nhà cung cấp thanh khoản không nhận được phí mà họ tính đối với các cặp giao dịch mà họ cung cấp trong nhóm; Họ chỉ được khuyến khích thông qua Lượng phát thải $VELO, nghĩa làngười nắm giữ DAO/veVELO nhận được 100% phí được tạo trên DEX.

Mặc dù sự khác biệt cốt lõi này có tác động rất lớn nhưng sự khác biệt tiếp theo thậm chí còn có ý nghĩa hơn khi nói đến cách phân bổ các khoản phí này cho chủ sở hữu veCRV/veVELO.

Curve sử dụng một mô hình có thể được mô tả như một hệ thống cân bằng chi phí: Khoản phí mà chủ sở hữu veCRV nhận được chỉ phụ thuộc vào số lượngveCRVmà họ nắm giữ. Loại bỏ quá nhiều chi tiết kỹ thuật, các khoản phí này được tính bằng nhiều loại token khác nhau có trong nhóm (ví dụ: USDC/USDT/DAI cho3pool) và được thu thập và trao đổi lấy3pool hàng tuần Mã thông báo LP, sau đó sẽ được chủ sở hữu veCRV yêu cầu—như bạn có thể thấy, điều này có nghĩa là cần phải có một số loại cơ sở hạ tầng để vận hành,chi phí của loại này tăng lên cùng với Curve DEX Tăng theo số lượng nhóm trên.

Mặt khác, Velodrome cung cấp một mô hình ưu việt về mọi mặt vì nó cho phépDEX/LP/Token tốt hơn mà không yêu cầu bất kỳ Người nắm giữ cơ sở hạ tầng nàoTính nhất quán. Hãy xem nó được thực hiện như thế nào.

Nói một cách đơn giản, Velodrome kết nối các chiến dịch bỏ phiếu theo đồng hồ đo với việc phân bổ phí. Ở đây, số lượng veVELO mà người nắm giữ sở hữu có vấn đề, nhưng điều quan trọng hơn nữa là họ đã bỏ phiếu cho nhóm nào, vì người bỏ phiếu sẽ chỉ nhận được phí tính cho cặp giao dịch mà họ đã bỏ phiếu. Họ tính phí theo từng nhóm (tức là cử tri của nhóm ETH/USDC sẽ nhận được ETH và USDC), điều đó có nghĩa là cơ sở hạ tầng cần thiết sẽ dễ quản lý hơn.

Velodrome liên kết việc phân phối phí với hoạt động bỏ phiếu được đo lường: chủ sở hữu veVELO chỉ nhận được phí tính trên nhóm mà họ đã bỏ phiếu, được thanh toán mỗi tuần một lần bằng cặp tiền tệ của nhóm ban đầu. Điều này giúp chủ sở hữu veVELO gắn kết tốt hơn với lợi ích tốt nhất của Velodrome với tư cách là DEX so với Curve.

Sự thay đổi đơn giản này tạo ra một bánh đà bỏ phiếu thú vị. Các cặp giao dịch khối lượng lớn tính phí lớn, nghĩa là có động lực cao cho người bỏ phiếu. Điều này dẫn đến nhiều phiếu bầu > chỉ đạo việc phát hành hợp lý cho cặp tiền này > thu hút nhiều nhà cung cấp thanh khoản hơn > đảm nhận nhiều khối lượng giao dịch hơn. cho đến khi đạt đến điểm cân bằng. Điều này có nghĩa là một số lượng lớn các cặp tiền tệ có thể tự duy trì mà không cần hối lộ hoặc tìm kiếm cử tri cá voi, điều này không xảy ra với Curve.

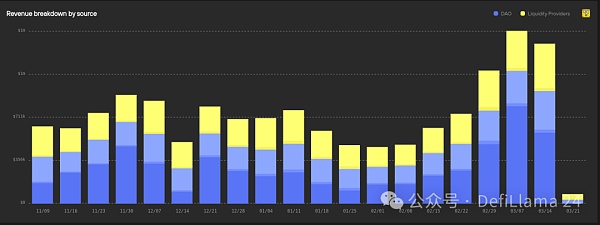

Tổng quan về doanh thu Velodrome - Nguồn: Bảng điều khiển 0xkhmer

Tổng quan về doanh thu Velodrome - Nguồn: Bảng điều khiển 0xkhmer

< span style="font-size: 14px;">Tổng quan về doanh thu sân bay - Nguồn: Bảng điều khiển 0xkhmer

< span style="font-size: 14px;">Tổng quan về doanh thu sân bay - Nguồn: Bảng điều khiển 0xkhmer

Bây giờ, chúng ta hãy minh họa bằng cách xem xét trường hợp cử tri veCRV/veVELO quyết định bỏ phiếu cho một cặp giao dịch có khối lượng giao dịch nhỏ nhất (đây là trường hợp phổ biến).

Trên đường cong:

1. Một người nắm giữ veCRV đáng kể bỏ phiếu cho một nhóm xử lý khối lượng nhỏ so với TVL của nó, hoặc Để nhận hối lộ, hoặc bởi vì anh ấy muốn hỗ trợ các đồng tiền tham gia vào nhóm.

2. Hoạt động bỏ phiếu của anh ta có hại cho Curve với tư cách là DEX vì anh ta chỉ đạo việc phát hành đến những nơi không cần thiết.

3. Anh ta nhận được số lượng 3CRV tương tự như một cử tri thiên về Đường cong hơn, người có số lượng gói veCRV bằng nhau, cố gắng hướng các ưu đãi tới phiếu bầu để tối đa hóa khối lượng giao dịch.

Hiện có trên Velodrome:

1. Một người nắm giữ veVELO đáng kể bỏ phiếu cho một nhóm xử lý khối lượng nhỏ so với TVL của nó hoặc Hoặc để thu thập một hối lộ hoặc vì anh ta muốn hỗ trợ các token tham gia vào nhóm.

2. Hoạt động bỏ phiếu của anh ta có hại cho Velodrome với tư cách là DEX vì anh ta chỉ đạo việc phát hành đến những nơi không cần thiết.

3. Số phí mà anh ấy nhận được rất nhỏ vì nhóm mà anh ấy bỏ phiếu xử lý khối lượng giao dịch rất nhỏ.

Điều này cũng đúng đối với việc bỏ phiếu cho một nhóm có khối lượng lớn DEX quan tâm:

Trên Curve, cử tri liên kết với DEX này sẽ nhận được số lượng 3CRV tương đương với bất kỳ cử tri nào nắm giữ cùng một mã thông báo.

Trên Velodrome, người bỏ phiếu liên kết với DEX này sẽ được khen thưởng xứng đáng vì anh ta sẽ là người bỏ phiếu đa số cho một cặp có khối lượng lớn: đây là điều tối đa hóa tình huống kiếm phí lý tưởng.

Trong cả hai khía cạnh, hối lộ được trả cho cử tri và có thể dẫn đến việc phiếu bầu được chuyển đến các nhóm không tối ưu về mặt xử lý khối lượng giao dịch. Tuy nhiên, trên Curve không có hình phạt nào cho việc làm như vậy. Trên Velodrome,những kẻ hối lộ của các nhóm này cạnh tranhvới các nhóm có khối lượng lớn cung cấp APR hấp dẫn, có hoặc không có hối lộ.

Hãy nhìn từ một góc độ khác: trên Curve, chi phí hối lộ chỉ phụ thuộc vào giá trị của chiếc CRV được cấp. Trên Velodrome, giá cơ bản mà một dự án phải trả được xác định bằngtổng số tiền hối lộ + phí do các nhóm khác tính. Điều này có nghĩa là các nhóm có khối lượng lớn sẽ làm tăng chi phí hối lộ, tạo ra một động lực khác trong bánh đà.

Hiểu được những điều trên có nghĩa là hiểu được sự khác biệt cốt lõi giữa các mẫu xe Curve và Velodrome. Tuy nhiên, để hiểu đầy đủ, cần phải xem xét nhiều yếu tố hơn nữa. Hãy cùng chúng tôi thảo luận vềtăng LP ngay bây giờ.

Nói một cách đơn giản, tăng LP là một chức năng chỉ có ở Curve. Nhiều giao thức áp dụng veCRV tokenomics, chẳng hạn như Balancer và veBAL của nó, cũng sử dụng tính năng này. Nó cho phép chủ sở hữu veCRV kiếm được nhiều phần thưởng CRV hơn dựa trên nhiều yếu tố, bao gồm sở hữu veCRV và quy mô của các LP khác nhau của họ. Do đó, với quyền sở hữu veCRV phù hợp, LP có thể nhận được "LP Boost" lên tới 2,5 lần tỷ lệ phát hành cơ sở.

Để đạt được mức tăng tối đa lên tới 2,5 lần, phải thực hiện như sau:

1. Giữ càng nhiều veCRV càng tốt.

2. Giữ vị trí LP trong càng nhiều nhóm càng tốt.

3. Có TVL tỷ lệ/cân bằng trên các nhóm khác nhau này.

Nói một cách đơn giản, tăng LP là một trò chơi khó khăn ngay từ đầu. Nó không nhằm mục đích mang lại lợi ích cho những người nắm giữ veCRV cá nhân so với LP của họ mà là để thu hút các giao thức mới. Với các giao thức như Convex, họ có thể luôn đạt được 1+2+3 một cách nhất quán. Sự phát triển của Convex không phải là một câu chuyện thành công; đó là do thiết kế (thiết kế của Curve). Nếu không có Convex, một giao thức tương tự khác sẽ sở hữu phần lớn nguồn cung cấp veCRV. Chúng tôi quan sát thấy các mẫu tương tự trong các giao thức khác sử dụng tính năng tăng LP:Balancer có Aura. Convex và Aura kiểm soát hơn 50% nguồn cung cấp veCRV/veBAL.

Velodrome và Aerodrome hoàn toàn tránh được khả năng các giao thức mới ngấu nghiến nguồn cung do không có bất kỳ cơ chế thúc đẩy nào. Như chúng ta có thể thấy với Curve,Convex xuất hiện và chiếm phần lớn nguồn cung; hiện tại, tất cả LP đều đang được tăng cườngvà không ai được hưởng lợi từ bất kỳ lượng CRV không cân xứng nào. Hệ thống đã hội tụ đến mức mọi người đều nhận được mức tăng hiệu quả như nhau. Ở Velodrome/Aerodrome, không có Boost vì kết quả trong tương lai là LP sẽ nhận được mức tăng hiệu quả tương tự. Một thực tế khác làvì Convex sở hữu phần lớn CRV bị khóa nên họ kiểm soát việc quản trị CRV trong tương lai.

Sự tồn tại của LP-boost đòi hỏi phải có lớp Convex-like trên đầu DEX; Điều này là không thể tránh khỏi. Tại thời điểm nàymột số người có thể đang nghĩ: "Vậy là bạn có một giao thức tiêu thụ hầu hết các khoản phát hành của bạn và khóa chúng mãi mãi; vấn đề là gì?"

Câu trả lời rất đơn giản :Đây chỉ là sự thiếu hiệu quả trong thiết kế vì các siêu lớp này cung cấp chức năng có thể được cung cấp ở cấp cơ sở (bởi chính DEX) theo cách đơn giản hơn và miễn phí.

Đường cong yêu cầu Convex và Thị trường hối lộ: Votium, Warden và Hidden Hands. Nhưng cũng cần có các trình quản lý proxy tổng hợp/bỏ phiếu tự động: Airforce Union, Concentrator, v.v. Cuối cùng, bạn sẽ thấy hàng tá giao thức tính một số khoản phí ở đây và ở đó để cung cấp những gì Velodrome có thể đóng gói nguyên bản. Điều này làm cho trải nghiệm người dùng trở nên phức tạp hơnvà người dùng phải hiểu các giao thức này cũng như những điểm tinh tế của chúng để tận dụng tối đa Curve.

Bạn có nhớ khi thảo luận về việc phân bổ phí, chúng tôi đã đề cập rằng Curve yêu cầu cơ sở hạ tầng chuyên sâu hơn để vận hành không? Chà,hãy tưởng tượng sự hỗn loạn ở phần phụ trợ của veCRV+LP boost. Có lý do khiến Curve và Balancer mất nhiều thời gian ra mắt trên L2 mới và thường chỉ có một phần tính năng (như không tăng LP, gây bất ngờ).

Mở rộng liền mạch—ngoài những gì Curve cung cấp:

Tại Velodrome, thị trường hối lộ đã được tích hợp sẵn: các dự án có thể< Đăng thông tin của họ hối lộ trực tiếp trên giao diện Velodrome, cử tri có thể xem các khoản hối lộ hiện có và bỏ phiếu ở cùng một nơi.

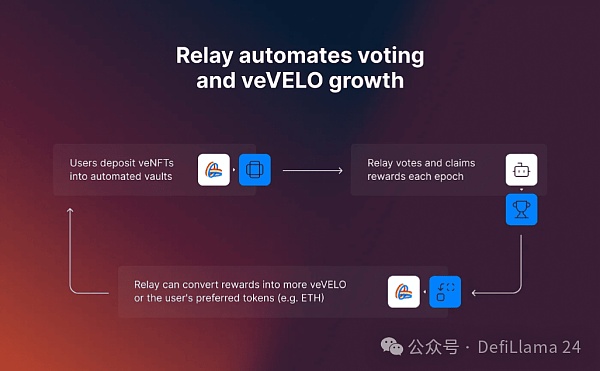

Chúng bắt đầu bằng Nâng cấp Chất lượng Trải nghiệm/Tiết kiệm xăng, chẳng hạn như "Khóa tối đa tự động < ", giúp giảm bớt rắc rối khi thao tác thủ công cho những tủ khóa muốn duy trì khóa tối đa để tối đa hóa khối lượng phiếu bầu đồng hồ của họ, với các tính năng rộng hơnnhư Rơle,và veVELO hệ thống quản lý vị trí.

Đây là công cụ dành cho các dự án sử dụng Velodrome để tăng tính thanh khoản trên các cặp giao dịch của họ. Nó cho phép họ thiết lập các chiến lược bỏ phiếu và hối lộ của riêng mình và thực hiện chúng một cách tự động: không cần gửi giao dịch hàng tuần nữa. Chuyển tiếp có một lợi ích bổ sung, vì chiến lược hiện có là chiến lược veVELO-maxi, tổng hợp tất cả các khoản phí và hối lộ thu được vào VELO và khóa lại chúng để tối đa hóa quyền biểu quyết: nó tạo ra một nhóm VELO khá lớn, gắn trực tiếp với phí do sàn giao dịch phân bổ . Gần 1/5 veVELO đã có sẵn.

Khi chức năng Rơle hoàn thiện, nhiều chiến lược hơn sẽ có sẵn cho người dùng, bao gồm một số chiến lược gộp tất cả các khoản phí kiếm được và hối lộ vào veVELO. Hoặc một chiến lược tự động yêu cầu ETH hoặc USDC. Điều này rất thuận tiện cho những người nắm giữ veVELO, những người không đặc biệt muốn hỗ trợ một dự án.

Velodrome cũng bao gồm các cải tiến thông minh khác, chẳng hạn như veNFT vẫn bị định giá thấp: trên Curve, veCRV không có sẵn để chuyển giao, khiến quản lý của họ đau đớn. Velodrome đạt được tính nhất quán tương tự nhưng cho phép chuyển nhượng:các vị trí veVELO được đại diện bởi veNFT và có thể được chuyển nhượng. Không có cách nào để đổi veNFT nhất định lấy tiền bản địa VELO ngoài việc chờ khóa hết hạn. Tuy nhiên, nó đơn giản hóa việc quản lý vị thế đó bằng cách cho phép chuyển khoản. Ngoài ra, còn có thị trường OTC cho veVELO veNFT nơi chủ sở hữu có thể bán vị thế của mình với mức chiết khấu so với giá trị đồng tiền bản địa của VELO.

Các sàn giao dịch như Curve hay Velodrome là một loại sản phẩm đặc biệt trong bối cảnh DeFi. Theo thuật ngữ kinh doanh thông thường, chúng có thể được mô tả làB2B2C: doanh nghiệp với doanh nghiệp với người tiêu dùng. HọB2Bở chỗ khách hàng đầu tiên của họ là các dự án khác - nhiều giao thức khác nhau đang tìm kiếm tính thanh khoản. Nếu họ thành công trong việc phục vụ thị trường này,các dự án mà họ khởi động vào DEX sẽ thực hiện công việc B2C cho họvì nhóm thanh khoản của họ mang lại cơ hội cho chủ sở hữu mã thông báo tương ứng.

Về vấn đề này, tôi có cảm giác như Curve đã thất bại hoàn toàn. Với cấu trúc kim tự tháp gồm các giải pháp được lồng vào nhau,Curve đặc biệt không thân thiện với việc tiếp cận dự án. Họ có muốn hối lộ không? Được rồi, Quyết định chọn giữa veCRV hoặc vlCVX Hối lộ trên Bribe.crv, Votium, Warden hoặc StakeDAO. Họ có muốn quản lý CRV của riêng mình không? Được rồi, chỉ cầnchọn giữa veCRV, aCRV, cvxCRV, sdCRV, vlCVX, uCRV, v.v. Mặc dù nhiều lựa chọn đa dạng này có thể gây hứng thú cho những người đam mê Curve, nhưng theo tôinó sẽ trở thành gánh nặng cho phía B2B.

Ngược lại, trải nghiệm Velodrome rất liền mạch: mọi thứ diễn ra ở một nơi, mọi lựa chọn đều rõ ràng và không cần phải loay hoay với nửa tá So sánh giữa những lựa chọn mơ hồ và đôi khi gây hiểu lầm. Cùng với các tính năng đã thảo luận trước đây của trò chơi veCRV, đặc biệt là tăng LP, nó khiến hệ sinh thái Curve đặc biệt không thân thiện với những người mới tham gia:Ai lại muốn vào một nơi mà ba năm sau khi bắt đầu, lợi ích vẫn nghiêng về phía những người tham gia đầu tiên? Còn sự cạnh tranh thì sao?

Ngoài ra, những nỗ lực BD của Velodrome rất đáng kể; nhóm làm việc rộng rãi để hỗ trợ triển khai các dự án mới và đã thiết kế một số kế hoạch nhằm giúp trải nghiệm cho những người mới tham gia trở nên đơn giản và hấp dẫn nhất có thể, tất cả đều tập trung vào "Tour de OP”, bao gồm các chương trình kết hợp hối lộ, phần thưởng bị khóa và các cải tiến về bỏ phiếu.

Như bạn có thể đã thấy, Velodrome và Aerodrome gần đây đã thu hút rất nhiều sự chú ý nhờ sự tăng giá của các token của họ: Tôi nghĩ rằng điều đó xứng đáng. Velodrome triển khai tính thanh khoản tập trung Việc ra mắt Slipstream sẽ tăng khối lượng giao dịch được xử lý trên mỗi đơn vị TVL, mở ra giai đoạn tăng trưởng tiếp theo của bánh đà. Aerodrome, nhánh của Velodrome trên mạng Base, đã chứng kiến sự tăng trưởng phi thường kể từ khi ra mắt sáu tháng trước, điều này càng chứng tỏ khả năng tồn tại của mô hình này.

Về lâu dài, nhóm Velodrome bắt đầu gọi Velo là "MetaDEX", ngụ ý rằng Velodrome không chỉ trở thành Lạc quan mà còn trở thành trung tâm thanh khoản cơ bản của toàn bộ Superchain: tất cả Chuỗi được xây dựng trên ngăn xếp OP.

Thời gian sẽ trả lời, nhưng Velodrome đã đạt được thành công lớn với Lạc quan,vì vậy, việc quản lý DEX chuỗi chéo đúng cách sẽ là yếu tố thay đổi cuộc chơi. Điều này đặc biệt đúng khi xem xét Curve và Balancer đã thất bại ở đó - không phải vì họ không thử, mà vì cơ sở hạ tầng phức tạp và việc tăng LP khiến việc triển khai chuỗi chéo trở nên khó khăn (như AuraFinance phân phối AURA trên một chuỗi không có thanh khoản).

PS: Ở đây tôi đang nói về phần DEX của bộ sản phẩm, chứa đầy đủ các sản phẩm dành cho Velodrome, nhưng không dành cho Curve, hiện có crvUSD và Llamalend. Tuy nhiên, ngay cả khi bao gồm cả crvUSD, Aerodrome hiện thu và phân phối nhiều phí hơn Curve, tất cả trên một chuỗi so với 13 của Curve. Mặc dù Curve-DEX đã hoạt động kém hiệu quả trong một thời gian nhưng nhóm đã nhiều lần chứng minh được khả năng đổi mới và phục hồi của mình. crvUSD đã vượt qua Curve-DEX về doanh thu, ai biết được Llamalend có thể đạt được điều gì.

Trò chơi tiếp tục: chúng ta hãy chờ xem.

Một chủ đề chung, perp dex trên chuỗi nên cạnh tranh như thế nào với các sản phẩm cạnh tranh khác, thậm chí là CEX?

JinseFinanceAerodrome, BASE, cơ chế, rủi ro và cơ hội của Aerodrome, DEX lớn nhất trên chuỗi Base, Aerodrome chắc chắn là đặc biệt.

JinseFinanceSatflow là một nhà giao dịch chuyên nghiệp DEX mới dựa trên mạng Bitcoin.

JinseFinanceArtexSwap là một sàn giao dịch phi tập trung sử dụng công nghệ Artela EVM++ và Aspect để giải quyết các rủi ro MEV và các vấn đề về Rug Pull, cải thiện tính bảo mật và hiệu quả của giao dịch. Nó phù hợp với các tình huống giao dịch phi tập trung đòi hỏi tính bảo mật và tính linh hoạt cao.

JinseFinanceMacaron cung cấp điểm Macaron DeFi trị giá lên tới 200 nghìn đô la.

JinseFinanceBài viết này xem xét cơ chế của các giao dịch chênh lệch giá CEX/DEX, tập trung vào các khía cạnh khớp lệnh AMM, nhằm mục đích thể hiện mối quan hệ giữa thời gian khối, phí cơ sở khối và những người tham gia vào các giao dịch này.

JinseFinanceKích hoạt thế hệ tài chính tiếp theo: Khám phá chuyên sâu về sự phát triển của mạng Lớp 2 và đổi mới hệ sinh thái.

JinseFinanceMã thông báo Lạc quan tăng vọt lên $3,095 khi Coinbase ra mắt giải pháp Lớp cơ sở 2 được xây dựng trên mã Op Stack.

CryptoSlate

CryptoSlateNgày nay, tiền điện tử đang chuyển sang DeFi. Đó là một lựa chọn tốt để trở thành người quản lý vốn kỹ thuật số của bạn và ...

Bitcoinist

BitcoinistChuỗi khối máy tính Internet của Dfinity Foundation đã chào đón sàn giao dịch phi tập trung đầu tiên của mình, Sonic.

Cointelegraph

Cointelegraph