Tác giả: Xingpt; là dài, và không có áp lực trả nợ rõ ràng trong thời gian ngắn

i. MicroStrategy đã chuyển mình từ một công ty phần mềm truyền thống thành công ty nắm giữ Bitcoin lớn nhất thế giới, với tổng số lượng Bitcoin nắm giữ vào cuối năm 2024 là khoảng 471.107 Bitcoin. Tổng chi phí của những bitcoin này là khoảng 27,97 tỷ đô la Mỹ, với chi phí mua trung bình khoảng 62.500 đô la Mỹ cho mỗi đồng và giá trị thị trường của những bitcoin này vào cuối năm 2024 là khoảng 41,79 tỷ đô la Mỹ.

Khoản đầu tư Bitcoin của MicroStrategy đạt được thông qua việc tài trợ bằng cách phát hành trái phiếu và cổ phiếu bổ sung. Ban quản lý (do nhà đồng sáng lập Michael Saylor đại diện) coi Bitcoin là tài sản dự trữ chính của công ty và tiếp tục mua thêm Bitcoin thông qua nguồn tài chính bên ngoài thay vì dựa vào dòng tiền từ chính doanh nghiệp của mình.

MicroStrategy chủ yếu huy động vốn để mua Bitcoin thông qua bốn kênh:

Đây không phải là nguồn vốn chính. MicroStrategy đã sử dụng không quá 500 triệu nhân dân tệ để mua Bitcoin.

Để mua thêm Bitcoin, MicroStrategy bắt đầu phát hành trái phiếu chuyển đổi để huy động vốn mua Bitcoin.

Trái phiếu cao cấp chuyển đổi là công cụ tài chính cho phép nhà đầu tư chuyển đổi trái phiếu thành cổ phiếu công ty theo những điều kiện nhất định. Loại trái phiếu này có đặc điểm là lãi suất thấp hoặc thậm chí bằng 0 và giá chuyển đổi được ấn định cao hơn giá cổ phiếu hiện tại. Các nhà đầu tư sẵn sàng mua loại trái phiếu này chủ yếu vì chúng cung cấp khả năng bảo vệ trước rủi ro giảm giá (tức là có thể thu hồi cả gốc và lãi khi trái phiếu đáo hạn) và lợi nhuận tiềm năng khi giá cổ phiếu tăng. Lãi suất của một số trái phiếu chuyển đổi do MicroStrategy phát hành chủ yếu nằm trong khoảng từ 0% đến 0,75%, cho thấy các nhà đầu tư thực sự tin tưởng rằng giá cổ phiếu MSTR sẽ tăng và hy vọng kiếm được nhiều lợi nhuận hơn bằng cách chuyển đổi trái phiếu thành cổ phiếu.

Ngoài trái phiếu cao cấp có thể chuyển đổi, MicroStrategy cũng đã phát hành trái phiếu cao cấp có bảo đảm trị giá 489 triệu đô la với lãi suất 6,125% đáo hạn vào năm 2028.

Trái phiếu cao cấp có bảo đảm là loại trái phiếu có bảo đảm có rủi ro thấp hơn trái phiếu cao cấp có thể chuyển đổi, nhưng loại trái phiếu này chỉ có thu nhập lãi cố định. MicroStrategy đã chọn trả trước lô trái phiếu cao cấp có bảo đảm này.

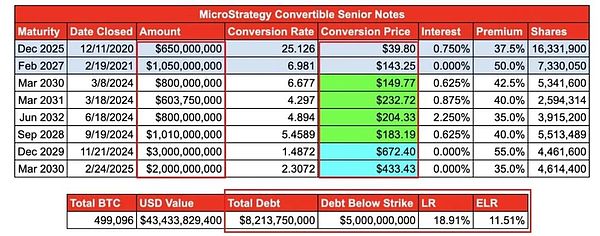

Hình sau đây cho thấy tình hình nợ thực tế của MicroStrategy hiện tại:

Cung cấp vốn chủ sở hữu theo giá thị trường

MicroStrategy phát hành thêm cổ phiếu để tài trợ cho việc mua Bitcoin, điều này không tạo ra nợ, nhưng việc phát hành cổ phiếu làm loãng lợi ích của các cổ đông hiện tại. Lý do khiến các cổ đông hiện tại đồng ý với phương pháp phát hành thêm này là vì MicroStrategy đã đề xuất một chỉ báo mới, Lợi suất BTC, Đó là, thu nhập trên mỗi cổ phần của Bitcoin là tỷ lệ nắm giữ Bitcoin so với tổng số vốn cổ phần pha loãng. C năng suất vào năm 2024 là 74%, điều đó có nghĩa là số lượng bitcoin trên mỗi cổ phiếu đã tăng 74%, trong khi BTcyield hiện tại vào năm 2025 là 6,9%và mục tiêu là đạt 15%vào cuối năm "Text-Align: trái;"> 2. left;">Giá Bitcoin giảm sẽ ảnh hưởng trực tiếp đến hiệu suất tài chính của MicroStrategy. Các quy tắc kế toán yêu cầu các công ty phải ghi nhận khoản lỗ giảm giá khi giá bitcoin giảm, nhưng không phản ánh trực tiếp thu nhập khi giá tăng.

Ví dụ, khi Bitcoin giảm mạnh vào năm 2022, công ty đã ghi nhận khoản lỗ suy giảm là 197 triệu đô la trong quý 4, dẫn đến khoản lỗ trong quý. Khi Bitcoin phục hồi vào năm 2023, công ty đã giảm được khoản lỗ do xử lý kế toán và thậm chí còn có lãi vào một thời điểm.

Hiện tại, công ty không có khoản vay thế chấp bằng Bitcoin nào, vì vậy, biến động giá Bitcoin trong ngắn hạn sẽ không gây ra rủi ro bị yêu cầu ký quỹ. Tuy nhiên, giá cổ phiếu có mối tương quan cao với Bitcoin và sự sụt giảm của Bitcoin thường dẫn đến sự sụt giảm đồng thời của giá cổ phiếu MicroStrategy, từ đó ảnh hưởng đến khả năng tài trợ của công ty.

2. Tác động dài hạn:

Nếu Bitcoin bước vào thị trường giá xuống dài hạn, công ty có thể phải đối mặt với áp lực tài chính nghiêm trọng. Hiện tại, doanh nghiệp phần mềm của MicroStrategy còn nhỏ, với doanh thu cả năm chỉ khoảng 500 triệu đô la Mỹ vào năm 2024 và vẫn đang thua lỗ. Do đó, công ty không thể tích lũy một lượng tiền mặt lớn thông qua doanh nghiệp của mình để trang trải các khoản nợ hoặc tiếp tục mua Bitcoin.

Mô hình hoạt động hiện tại của công ty phụ thuộc rất nhiều vào thị trường vốn. Nếu Bitcoin vẫn trì trệ trong thời gian dài, các nhà đầu tư có thể giảm hỗ trợ tài chính cho MicroStrategy hoặc yêu cầu chi phí tài chính cao hơn.

Nếu giá Bitcoin vẫn thấp hơn giá mua trung bình của công ty là 62.500 đô la Mỹ cho mỗi đồng trong một thời gian dài, giá trị sổ sách của tài sản Bitcoin của MicroStrategy sẽ tiếp tục thấp hơn giá thành thực tế, điều này có thể ảnh hưởng đến niềm tin của nhà đầu tư và làm tăng thêm áp lực lên giá cổ phiếu.

Do ban quản lý công ty tin tưởng rất nhiều vào giá trị lâu dài của Bitcoin, ngay cả khi tình hình tài chính xấu đi, công ty cũng không có khả năng bán Bitcoin mà thay vào đó sẽ duy trì hoạt động thông qua hình thức tài trợ nợ hoặc vốn chủ sở hữu mới. Nhưng nếu nguồn tài chính bị chặn, công ty có thể buộc phải điều chỉnh chiến lược của mình.

III. Phân tích dữ liệu tài chính quan trọng

1. Lượng Bitcoin nắm giữ và định giá:

Tính đến cuối năm 2024, giá trị sổ sách của Bitcoin do MicroStrategy nắm giữ là khoảng 23,9 tỷ đô la Mỹ (sau khi giảm giá), nhưng tính theo giá thị trường là khoảng 41,79 tỷ đô la Mỹ.

Do các chuẩn mực kế toán mà công ty áp dụng, nếu giá Bitcoin giảm xuống dưới 30.000 đô la, công ty sẽ phải lập thêm các khoản dự phòng suy giảm giá trị, điều này có thể làm gia tăng áp lực lên giá cổ phiếu.

2.Mức nợ:

Tổng nợ hiện tại của MicroStrategy là khoảng 8,2 tỷ đô la Mỹ, chủ yếu là trái phiếu chuyển đổi có lãi suất thấp, một số thậm chí là 0%.

Trong số đó: Đến hạn vào tháng 12 năm 2025: 650 triệu đô la Mỹ, lãi suất phiếu giảm giá 0,75%. Đến tháng 2 năm 2027: 1,05 tỷ đô la, lãi suất 0%. Đến tháng 12 năm 2029: 3 tỷ đô la, lãi suất 0%.

Do giá chuyển đổi của một số trái phiếu chuyển đổi thấp hơn giá cổ phiếu hiện tại nên những trái phiếu này có nhiều khả năng được chuyển đổi thành cổ phiếu hơn là yêu cầu hoàn trả bằng tiền mặt, do đó rủi ro nợ ngắn hạn thấp hơn.

Nhưng nếu giá Bitcoin tiếp tục trì trệ trong tương lai và giá cổ phiếu của MicroStrategy giảm xuống dưới giá chuyển đổi, người nắm giữ trái phiếu có thể yêu cầu hoàn trả tiền mặt, điều này sẽ làm tăng áp lực dòng tiền của công ty.

3. Dòng tiền và tính thanh khoản:

Vào năm 2024, dòng tiền hoạt động của công ty sẽ có dòng tiền ra ròng là 53 triệu đô la Mỹ và chỉ có 46,8 triệu đô la Mỹ dự trữ tiền mặt, điều này có nghĩa là MicroStrategy gần như không có tiền mặt dự phòng.

Đến cuối năm 2024, công ty đã huy động được 15,1 tỷ đô la thông qua đợt phát hành cổ phiếu bổ sung, nhưng nếu giá cổ phiếu giảm, khả năng tài trợ trong tương lai của công ty có thể bị ảnh hưởng.

Năm 2025, công ty cũng phát hành thêm một đợt cổ phiếu ưu đãi với tỷ lệ cổ tức là 10% (trước đó dự kiến là 8%), cho thấy chi phí tài chính đã bắt đầu tăng.

4. Khả năng sinh lời:

Tăng trưởng doanh thu từ mảng kinh doanh phần mềm của công ty bị đình trệ, với doanh thu phần mềm giảm 3% so với cùng kỳ năm 2024 và mảng kinh doanh phần mềm chỉ đóng góp khoảng 500 triệu đô la Mỹ vào doanh thu trong cả năm.

Công ty dựa vào lợi nhuận sổ sách từ các khoản đầu tư Bitcoin, nhưng do tác động của các quy tắc suy giảm, lợi nhuận được báo cáo dao động rất nhiều và không thể hình thành mô hình lợi nhuận ổn định.

Trong tương lai, nếu giá Bitcoin không tiếp tục tăng, công ty có thể rơi vào tình trạng thua lỗ dài hạn, làm tăng thêm áp lực tài chính.

4.Mối tương quan giữa xu hướng giá cổ phiếu và Bitcoin

Trong vài năm qua, mối tương quan giữa giá cổ phiếu của MicroStrategy và giá Bitcoin đã đạt 0,7~0,8, gần như trở thành ETF đòn bẩy Bitcoin.

Vào cuối năm 2024, Bitcoin đạt mức cao nhất mọi thời đại (gần 100.000 đô la) và giá cổ phiếu của MicroStrategy cũng tăng vọt lên hơn 500 đô la. Nhưng sau đó Bitcoin giảm giá và giá cổ phiếu của công ty giảm mạnh 50% chỉ trong một thời gian ngắn.

Do tác động đòn bẩy của lượng Bitcoin mà công ty nắm giữ, biến động giá cổ phiếu của MicroStrategy thường lớn hơn cả giá Bitcoin. Ví dụ, nếu Bitcoin giảm 40% vào đầu năm 2025, giá cổ phiếu của MicroStrategy sẽ giảm hơn 55%.

Mức định giá thị trường hiện tại của MicroStrategy nhìn chung cao hơn giá trị ròng của số Bitcoin mà công ty nắm giữ và một số nhà đầu tư sẵn sàng trả thêm phí để đầu tư gián tiếp vào Bitcoin thông qua MSTR. Nhưng nếu giá Bitcoin giảm, khoản phí bảo hiểm này có thể biến mất hoặc thậm chí dẫn đến giao dịch dưới giá trị ròng.

5. Khả năng phá sản hoặc khủng hoảng tài chính

Trong ngắn hạn, MicroStrategy vẫn có khả năng trả nợ mạnh, nhưng nếu Bitcoin bước vào thị trường giá xuống dài hạn, điều này có thể gây ra khó khăn về tài chính.

Tỷ lệ tài sản so với nợ phải trả: Công ty hiện nắm giữ 41,79 tỷ đô la Mỹ Bitcoin, cao hơn nhiều so với 8,2 tỷ đô la Mỹ tiền nợ và áp lực trả nợ ngắn hạn tương đối nhỏ. Nhưng nếu giá Bitcoin giảm xuống 12.000 đến 15.000 đô la, tài sản Bitcoin của công ty sẽ thấp hơn tổng nợ và tình trạng phá sản về mặt kỹ thuật có thể xảy ra tại thời điểm này.

Rủi ro đáo hạn nợ: Khoản nợ 650 triệu đô la vào năm 2025 có thể được giải quyết thông qua chuyển đổi vốn chủ sở hữu, nhưng hơn 4 tỷ đô la nợ sẽ đáo hạn từ năm 2027 đến năm 2029. Nếu Bitcoin vẫn ở mức thấp vào thời điểm đó, MicroStrategy có thể gặp khó khăn trong việc tái cấp vốn thông qua việc phát hành thêm cổ phiếu hoặc nợ mới và có thể cần phải bán Bitcoin để trả nợ.

Vị trí quản lý:Michael Saylor kiểm soát 46,8% quyền biểu quyết và có thể ngăn công ty bán Bitcoin hoặc thay đổi chiến lược của mình. Nhưng nếu giá Bitcoin giảm xuống dưới một mức quan trọng nhất định, công ty có thể buộc phải thực hiện các biện pháp khẩn cấp, bao gồm bán một số Bitcoin, tái cấu trúc các khoản nợ hoặc thậm chí cân nhắc đến việc bảo vệ phá sản.

Như thể hiện trong hình bên dưới, các điều khoản trái phiếu chuyển đổi quy định rằng nếu có sự thay đổi lớn trong công ty, các nhà đầu tư có thể yêu cầu công ty trả nợ trước 12-18 tháng, nhưng định nghĩa về "thay đổi lớn" chủ yếu đề cập đến việc các cổ đông của công ty quyết định thanh lý và phần lớn quyền biểu quyết của các cổ đông của công ty nằm trong tay Michael Saylor

Sáu.Kết luận:

MicroStrategy vẫn ổn định về mặt tài chính, nhưng nếu giá Bitcoin trải qua sự suy giảm sâu và dài hạn, chiến lược đòn bẩy cao của công ty có thể dẫn đến áp lực tài chính nghiêm trọng. Số phận của công ty hoàn toàn phụ thuộc vào xu hướng tương lai của Bitcoin - nếu Bitcoin tiếp tục suy thoái trong một thời gian dài, MicroStrategy có thể rơi vào khủng hoảng nợ hoặc thậm chí phá sản; nhưng nếu Bitcoin tiếp tục tăng giá, công ty sẽ duy trì được mức tăng trưởng mạnh mẽ.

JinseFinance

JinseFinance