Cổ phiếu iFlyTek lao dốc khi thiết bị AI hạ gục Mao Trạch Đông

Cổ phiếu của iFlyTek, một công ty Trung Quốc chuyên về AI, giảm 10% vì sản phẩm của họ bắt đầu chỉ trích Mao Trạch Đông.

YouQuan

YouQuan

Tác giả: Hiệp hội nghiên cứu tiền tệ pháp lý kỹ thuật số

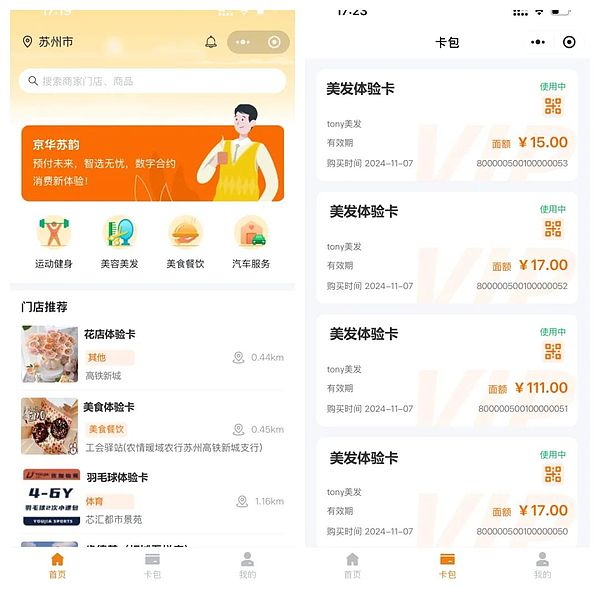

Giải pháp ứng dụng hợp đồng thông minh tiền tệ kỹ thuật số "Jinghua Suyun" được tạo ra bởi Công ty TNHH Công nghệ kỹ thuật số Tô Châu Chutianlong (sau đây gọi là "Tô Châu Chutianlong") và Ngân hàng Bắc Kinh Chi nhánh Tô Châu. Đây là Nhân dân tệ kỹ thuật số nội địa đầu tiên Lớp 2.5 Một ví dụ về hợp tác giữa các tổ chức (tổ chức hợp tác tiền kỹ thuật số) sử dụng mô hình ví ô và nền tảng hợp đồng tiền kỹ thuật số cấp doanh nghiệp.

"Jinghua Suyun" với Tô Châu Chu Tianlong là cơ quan chính đã tham gia Ứng dụng Nhân dân tệ kỹ thuật số và thí điểm các thương gia nổi bật chất lượng cao sử dụng "Jinghua Suyun" ví thể hiện dưới dạng kịch bản thí điểm Khả năng thanh toán chỉ có thể được sử dụng để mua các dịch vụ tiêu dùng đặt trước.

Thí điểm các thương gia nổi bật chất lượng cao thanh toán trên nền tảng tiêu dùng đặt trước "Jinghua Suyun", sử dụng công nghệ dịch vụ tiêu dùng đặt trước hợp đồng thông minh để phát hành thẻ tiêu dùng RMB kỹ thuật số và hỗ trợ người dùng cá nhân trong chương trình Tiêu dùng chất lượng cao thí điểm tại các cửa hàng nổi bật. Người dùng chọn sử dụng thẻ tiêu dùng "Jinghua Suyun" để xác minh và các thương nhân chất lượng cao thí điểm chuyển số tiền theo số tiền dịch vụ duy nhất của thành viên. Nếu số dư trong thẻ tiêu dùng không đủ thì việc khấu trừ sẽ không thành công. Quỹ xóa nợ sau tiêu dùng được chuyển thông qua chương trình ví ô do Ngân hàng Bắc Kinh và Ngân hàng Xây dựng Trung Quốc cùng phát triển.

1. Nền tảng chính sách và ngành< /p>

Tổng Bí thư Tập Cận Bình đề xuất đẩy nhanh xây dựng cường quốc tài chính, nhấn mạnh cường quốc tài chính có hàng loạt yếu tố tài chính cốt lõi, trong đó có đồng tiền mạnh, đồng tiền mạnh. ngân hàng trung ương, v.v. Vào tháng 10 năm 2022, "Công việc thí điểm nghiên cứu và phát triển nhân dân tệ kỹ thuật số được thực hiện một cách kiên quyết" do Viện nghiên cứu tiền tệ kỹ thuật số của Ngân hàng Nhân dân Trung Quốc xuất bản đã chỉ ra rằng kể từ Đại hội toàn quốc lần thứ 19 của Đảng Cộng sản Trung Quốc, Ngân hàng Nhân dân Trung Quốc được hướng dẫn bởi Tư tưởng Tập Cận Bình về Chủ nghĩa xã hội đặc sắc Trung Quốc trong kỷ nguyên mới và đã thực hiện một cách kiên quyết công việc thí điểm nghiên cứu và phát triển Nhân dân tệ kỹ thuật số. Công việc thí điểm R&D của Nhân dân tệ tuân thủ các nguyên tắc về bản chất con người, thị trường hóa và pháp quyền. trải qua ba giai đoạn nghiên cứu lý thuyết, thử nghiệm vòng kín và thí điểm mở để thúc đẩy đồng nhân dân tệ kỹ thuật số nhằm tìm ra con đường phát triển phù hợp với điều kiện quốc gia của Trung Quốc; nó cũng đề xuất sử dụng hợp đồng thông minh để đạt được sự phát triển bền vững. một nền tảng sinh thái nguồn mở. "Quyết định của Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc về cải cách sâu rộng hơn nữa và thúc đẩy hiện đại hóa kiểu Trung Quốc" đã được Hội nghị toàn thể lần thứ 3 Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc xem xét và thông qua đã đưa ra quyết định và triển khai "Thúc đẩy đều đặn việc nghiên cứu, phát triển và ứng dụng đồng nhân dân tệ kỹ thuật số", vừa là đánh giá về công việc trước đây về đồng nhân dân tệ kỹ thuật số, vừa đưa ra các hướng dẫn hành động và tuân thủ cơ bản để thúc đẩy hơn nữa sự phát triển của đồng nhân dân tệ kỹ thuật số theo tinh thần cải cách và đổi mới.

2. Những tình huống khó xử trong công nghiệp và những điểm yếu trong kịch bản

Trong các giao dịch thương mại, mô hình trả trước được áp dụng rộng rãi tồn tại, chẳng hạn như thẻ trả trước, dịch vụ trả trước, v.v. Tuy nhiên, phương thức trả trước truyền thống có nhiều vấn đề. Người bán thường xuyên chiếm dụng tiền và rút tiền, quyền và lợi ích của người tiêu dùng liên tục bị xâm phạm, niềm tin trong ngành giảm xuống mức thấp nhất. Đồng thời, chuyển đổi kỹ thuật số còn tụt hậu và thiếu các giải pháp kỹ thuật hoàn thiện để tích hợp thanh toán, quản lý quỹ và bảo vệ quyền lợi, điều này hạn chế sự phát triển lành mạnh của ngành.

Người tiêu dùng gặp khó khăn như khó khăn trong việc hoàn tiền và thu hồi, tính an toàn của việc thanh toán trước không được đảm bảo; việc quản lý quỹ của người bán rất phức tạp, quy trình thu và hoàn tiền còn phức tạp; cồng kềnh, chi phí vận hành cao hơn, hơn nữa, sự bất cân xứng thông tin giữa hai bên dẫn đến tranh chấp giao dịch liên tục.

3. Tiềm năng ứng dụng của hợp đồng thông minh trong lĩnh vực trả trước

Hợp đồng thông minh có thể được ở chế độ trả trước Cung cấp giải pháp mới. Bằng cách viết các quy tắc thanh toán trước vào hợp đồng thông minh dưới dạng mã, có thể đạt được quyền giám sát tự động, giải phóng và thanh toán tiền có điều kiện, giảm thiểu rủi ro một cách hiệu quả và cải thiện tính bảo mật và minh bạch của giao dịch. Đồng thời, hợp đồng thông minh cũng có thể được kết hợp với các phương tiện công nghệ tài chính khác như dữ liệu lớn, trí tuệ nhân tạo, v.v. để cung cấp cho người dùng các dịch vụ trả trước thông minh và cá nhân hóa hơn.

1. kịch bản p>

Sử dụng các đặc điểm của Nhân dân tệ kỹ thuật số để có thể kiểm soát, ẩn danh, không thể giả mạo và có khả năng tải các hợp đồng thông minh để tạo ra một "an toàn" an toàn đối với tiền trả trước và chuyển tiền trả trước chính xác theo quy tắc hợp đồng thông minh, giải quyết các vấn đề trong lĩnh vực tiêu dùng trả trước và bảo vệ quyền và lợi ích của người tiêu dùng.

Cung cấp các công cụ vận hành kỹ thuật số cho người bán, tối ưu hóa quy trình kinh doanh, nâng cao hiệu quả hoạt động, giảm chi phí vận hành và đưa ngành tiêu dùng trả trước trở nên kỹ thuật số và thông minh thông qua hợp đồng thông minh và các hướng phát triển công nghệ khác. Đồng thời, với sự trợ giúp của hợp đồng thông minh và ví ô, dòng tiền có thể được theo dõi rõ ràng và hiệu quả quản lý quỹ của người bán có thể được cải thiện.

Dựa vào độ tin cậy của đồng tiền hợp pháp Nhân dân tệ kỹ thuật số của ngân hàng trung ương, toàn bộ quy trình giao dịch sẽ minh bạch và có thể truy nguyên, loại bỏ các lỗ hổng thông tin và nâng cao niềm tin của người tiêu dùng đối với người bán .

2. Mục tiêu triển khai dự án

Thiết lập tiêu chuẩn ngành ở Tô Châu và hình thành một " Mô hình "Jinghua Suyun" tỏa ra các lĩnh vực "thực phẩm, nhà ở, giao thông, du lịch, mua sắm, giải trí, y tế, giáo dục, nông nghiệp và hội nhập".

Thúc đẩy các kịch bản ứng dụng đồng Nhân dân tệ kỹ thuật số ở Tô Châu và hơn thế nữa, nâng cao nhận thức và sự chấp nhận đồng Nhân dân tệ kỹ thuật số trong người dân bình thường và mở rộng các kịch bản ứng dụng, làm phong phú thêm cảnh quan sinh thái của Nhân dân tệ kỹ thuật số.

1. So với các sản phẩm tương tự hiện tại. Ưu điểm

(1) Tiên phong về mô hình: Là tổ chức 2,5 lớp nhân dân tệ kỹ thuật số trong nước đầu tiên (tổ chức hợp tác tiền kỹ thuật số) sử dụng mô hình ví ô để hợp tác với nền tảng hợp đồng tiền kỹ thuật số cấp doanh nghiệp, nó sử dụng ví ô một cách sáng tạo và công nghệ Hợp đồng thông minh thực hiện việc quản lý tiền trả trước. Ngân hàng Bắc Kinh dựa vào nguồn tài chính phong phú và khả năng dịch vụ thương mại chuyên nghiệp để đảm bảo sự ổn định của dịch vụ tài chính; Tô Châu Chu Tianlong tận dụng việc xây dựng hiện trường và chịu trách nhiệm xây dựng nền tảng. Hai bên bổ sung cho nhau những lợi thế và hợp tác để xây dựng hệ sinh thái ứng dụng đồng nhân dân tệ kỹ thuật số, đồng thời mở ra những con đường mới cho hợp tác xuyên ngành nhằm khám phá các ứng dụng đổi mới của đồng nhân dân tệ kỹ thuật số, có giá trị tham khảo và ý nghĩa minh chứng.

(2) Chức năng hoàn chỉnh: Mua thẻ trực tuyến, truy vấn, trả và hoàn tiền thẻ, hiển thị thẻ và sử dụng mã đều có sẵn, thao tác đơn giản, thuận tiện . Cung cấp các chương trình nhỏ cho người bán để giúp người bán thực hiện các hoạt động kỹ thuật số như quản lý cửa hàng và quản lý thành viên.

(3) Động lực công nghệ: Sử dụng các công nghệ kỹ thuật số tiên tiến như chuỗi khối và nền tảng đám mây để cải thiện tính bảo mật, tiện lợi và thông minh của các dịch vụ tài chính.

(4) Khác biệt hóa dịch vụ: Tạo ra các sản phẩm dịch vụ tài chính được cá nhân hóa và tùy chỉnh để đáp ứng nhu cầu của các nhóm khách hàng khác nhau.

2. Các điểm yếu đã được giải quyết

Giảm rủi ro tài chính: Công nghệ hợp đồng thông minh Nhân dân tệ kỹ thuật số đảm bảo An toàn quản lý vốn trả trước. Đồng thời, tiền được quản lý thông qua giải pháp ví ô, giúp giảm thiểu rủi ro tài chính một cách hiệu quả.

Nâng cao hiệu quả hoạt động: Theo mô hình tiêu dùng trả trước truyền thống, việc mua thẻ, tiêu dùng, rút thẻ và các liên kết khác có thủ tục rườm rà, hiệu quả thấp và rủi ro tài chính. Thông qua Jinghua Suyun, các chức năng như mua thẻ trực tuyến chỉ bằng một cú nhấp chuột, xác minh thuận tiện và rút thẻ nhanh chóng được thực hiện, giúp cải thiện hiệu quả hoạt động và giảm chi phí vận hành.

Trao quyền cho người bán: Cung cấp giải pháp chuyển đổi kỹ thuật số cho những điểm yếu của người bán, giải quyết sự phức tạp trong quản lý quỹ, giúp giảm chi phí và tăng hiệu quả, đồng thời sử dụng các công cụ kỹ thuật số để thu hút khách hàng mới. Định hình lại khả năng cạnh tranh của thị trường.

3. Ảnh hưởng công nghiệp

(1) Dẫn đầu bằng cách thiết lập tiêu chuẩn: cho tiêu dùng trả trước Các ngành công nghiệp cung cấp các ví dụ về chuyển đổi kỹ thuật số. Bằng cách trình bày cách sử dụng công nghệ hợp đồng thông minh nhân dân tệ kỹ thuật số để giải quyết các điểm yếu của ngành truyền thống, các nhà bán lẻ tiêu dùng trả trước khác có thể làm theo, từ đó thúc đẩy quá trình nâng cấp kỹ thuật số của ngành tiêu dùng trả trước.

(2) Dựa trên sự tích hợp: Chúng ta có thể học hỏi từ mô hình tích hợp các nguồn lực của nhiều bên, xây dựng hệ sinh thái và tùy chỉnh các dịch vụ theo nhu cầu của khách hàng và tích hợp các ứng dụng Nhân dân tệ kỹ thuật số với chiều sâu kinh doanh trong các ngành khác nhau. Sự kết hợp này thúc đẩy sự tích hợp sâu sắc của tài chính kỹ thuật số và nền kinh tế thực.

Sơ đồ quy trình kinh doanh đề xuất

Thực hiện hiển thị chức năng

Các trường hợp và hiệu ứng của dự án

1. Đạt được kết quả

Tại Diễn đàn Thượng đỉnh về Ứng dụng và Đổi mới Fintech Trung Quốc năm 2024 và Cuộc thi Toàn cầu Ứng dụng và Đổi mới Fintech Đồng bằng sông Dương Tử lần thứ 5 trong trong trận chung kết, "Dự án dịch vụ bổ nhiệm người tiêu dùng nhân dân tệ kỹ thuật số-Jinghua Suyun" đã giành được "Giải thưởng tài chính kỹ thuật số ngành FinTech năm 2024".

2. Trường hợp cổ điển

Thí điểm các thương gia đặc sản chất lượng cao ổn định trên nền tảng. Công việc thí điểm này sẽ được thực hiện dần dần theo hai giai đoạn. Mệnh giá của một thẻ là 5.000 nhân dân tệ và một người dùng bị giới hạn mua 2 thẻ. Tổng số lượng thẻ phát hành trong tổng thể dự án sẽ lên tới hàng chục nghìn.

3. Kết quả mong đợi

(1) Cấp độ người dùng: Đang trong giai đoạn thử nghiệm dự án, tổng thể. Tổng số thẻ phát hành trong dự án sẽ lên tới hàng chục nghìn, mang đến cho người dùng trải nghiệm tiêu dùng an toàn, thuận tiện và ưu đãi, nâng cao niềm tin và sự gắn bó của người dùng đối với đồng Nhân dân tệ kỹ thuật số, đồng thời hình thành thói quen tiêu dùng Nhân dân tệ kỹ thuật số của người dùng.

(2) Cấp độ người bán: Giúp người bán định cư nâng cấp hoạt động kỹ thuật số, nâng cao hiệu quả quản lý quỹ, giảm rủi ro tài chính, mở rộng nhóm khách hàng và thúc đẩy những người bán khác tham gia tích cực theo dõi quá trình chuyển đổi kỹ thuật số.

(3) Cấp độ ngành: Thiết lập mô hình hoạt động kỹ thuật số cho ngành tiêu dùng trả trước, thúc đẩy phát triển các tiêu chuẩn ngành và hình thành mô hình kinh doanh có thể nhân rộng và quảng bá mô hình hoạt động, thúc đẩy ứng dụng đồng nhân dân tệ kỹ thuật số trong nhiều kịch bản hơn, đồng thời cải thiện mức độ số hóa và chất lượng dịch vụ tài chính của toàn ngành.

(4) Cấp độ xã hội: Bảo vệ quyền và lợi ích của người tiêu dùng thông qua công nghệ hợp đồng thông minh Nhân dân tệ kỹ thuật số, giảm thiểu tranh chấp của người tiêu dùng, thúc đẩy sự phát triển lành mạnh và ổn định của thị trường tiêu dùng, đồng thời cung cấp Nhân dân tệ kỹ thuật số. Việc thúc đẩy toàn diện sẽ mang lại sự hỗ trợ mạnh mẽ, giúp hội nhập sâu rộng giữa nền kinh tế kỹ thuật số và nền kinh tế thực, đồng thời thúc đẩy sự phát triển đổi mới của nền kinh tế khu vực.

1. kế hoạch cải tiến< /p>

(1) Mở rộng chức năng: mở rộng hơn nữa các chức năng của nền tảng, chẳng hạn như bổ sung thêm hỗ trợ cho các tình huống tiêu dùng trả trước, chẳng hạn như giáo dục và đào tạo, thẩm mỹ viện, ăn uống và giải trí, v.v.

(2) Nâng cấp công nghệ: Tiếp tục đi theo xu hướng phát triển của công nghệ số, như ứng dụng trí tuệ nhân tạo trong phòng ngừa và kiểm soát rủi ro, lập hồ sơ người dùng, và không ngừng nâng cao trình độ kỹ thuật và bảo mật của nền tảng để cung cấp cho người dùng những dịch vụ tốt hơn.

(3) Tối ưu hóa trải nghiệm người dùng: Dựa trên phản hồi và dữ liệu hành vi của người dùng, tối ưu hóa hơn nữa thiết kế giao diện, quy trình vận hành và trải nghiệm tương tác của nền tảng để nâng cao sự gắn bó và hài lòng của người dùng Tiêu.

2. Ước tính nhu cầu thị trường

Là một mô hình tiêu dùng, tiêu dùng trả trước đã trở thành là một phần không thể thiếu trong đời sống người tiêu dùng và có vai trò nhất định trong việc tạo điều kiện thanh toán, thúc đẩy tiêu dùng, phát triển thị trường. Thẻ trả trước được sử dụng rộng rãi trong các ngành dịch vụ như thể thao và thể dục, giáo dục và đào tạo, dịch vụ chăm sóc người già, chăm sóc trẻ em và y tế làm đẹp và đang có xu hướng mở rộng dần dần.

Trong những năm gần đây, các tổ chức thẻ trả trước đã tích cực tìm kiếm lộ trình chuyển đổi phù hợp với họ để trấn an khách hàng và tuân thủ các yêu cầu quy định, một số tổ chức thẻ trả trước. đang tích cực phát triển kinh doanh.

Theo thống kê liên quan, có hơn 100 triệu nhà khai thác thẻ trả trước trên toàn quốc và số lượng thẻ trả trước hàng năm vượt quá 10 nghìn tỷ nhân dân tệ; các hộ gia đình ở khu vực Đồng bằng sông Dương Tử, Số tiền giao dịch trả trước hàng năm vượt quá 1 nghìn tỷ nhân dân tệ; có hơn 1 triệu hộ gia đình ở Thượng Hải và số tiền giao dịch trả trước hàng năm không dưới 100 tỷ nhân dân tệ. Nhìn vào khối lượng kinh tế trực tiếp, quy mô thị trường thẻ trả trước đã vượt quá 20% tổng doanh số bán lẻ hàng tiêu dùng.

"Báo cáo phát triển thị trường thẻ trả trước thương mại đơn mục đích năm 2023" chỉ ra rằng tính đến cuối năm 2023, có 7.472 công ty phát hành thẻ đã đăng ký trên cả nước, tăng 3,69% so với năm trước. A tổng số 1.594.422.800 thẻ được phát hành bởi các công ty đã đăng ký trong suốt cả năm, tăng 39,37% so với năm 2022; số lượng thẻ phát hành tích lũy là 739,113 tỷ nhân dân tệ, tăng 15,13% so với năm 2022.

3. Ước tính chính sách

Chính phủ sẽ tiếp tục tăng cường nỗ lực trong việc thúc đẩy và ứng dụng đồng nhân dân tệ kỹ thuật số. Tăng cường hỗ trợ và đưa ra nhiều chính sách hơn để khuyến khích các tổ chức tài chính và doanh nghiệp thực hiện hợp tác đổi mới và thúc đẩy ứng dụng sâu sắc của đồng nhân dân tệ kỹ thuật số trong nền kinh tế thực. Điều này sẽ cung cấp một môi trường chính sách tốt cho sự phát triển bền vững của nền tảng ứng dụng hợp đồng thông minh tiền kỹ thuật số "Jinghua Suyun", giúp nền tảng này được quảng bá và áp dụng trong nhiều lĩnh vực và khu vực hơn, đồng thời hình thành hiệu ứng quy mô lớn hơn và vai trò trình diễn .

Cổ phiếu của iFlyTek, một công ty Trung Quốc chuyên về AI, giảm 10% vì sản phẩm của họ bắt đầu chỉ trích Mao Trạch Đông.

YouQuanSự biến mất và trở lại bí ẩn của iShares Bitcoin ETF của BlackRock.

Hui Xin

Hui XinAuthentickator và Smobler đã hợp tác để thu hẹp khoảng cách giữa Web 3 và Web 2, giúp nhiều đối tượng hơn có thể tiếp cận các tài sản và trải nghiệm dựa trên blockchain.

Joy

JoyHoa Kỳ đã đẩy nhanh các hạn chế xuất khẩu bằng cách chỉ thị cho Nvidia ngừng ngay lập tức một số lô hàng chip AI đến Trung Quốc.

Hui XinMọi người đều đang ăn mừng đợt bơm Bitcoin- nhưng liệu mùa đông tiền điện tử có thực sự kết thúc?

Clement

ClementCác báo cáo truyền thông gần đây đã làm dấy lên mối lo ngại về Phó Thủ tướng Cheng Wen-tsang đến từ Đài Loan, cho thấy ông có thể dính vào một vụ bê bối deepfake. Một đoạn video lan truyền dường như cho thấy Cheng đang trong tình huống thỏa hiệp với một phụ nữ trong phòng khách sạn. Cheng phủ nhận mạnh mẽ tính xác thực của video, cáo buộc thao túng và chỉnh sửa, đồng thời đe dọa hành động pháp lý.

JoyThẩm phán Torres đã ban hành chỉ thị để Ripple và SEC cùng đề xuất một lịch trình tóm tắt liên quan đến vấn đề bán tổ chức XRP. Vì vậy, phiên tòa đã bị hoãn lại.

Catherine

CatherineNgười sáng lập FTX chuẩn bị nói chuyện trực tiếp với các bồi thẩm đoàn, tìm cách chứng minh khẳng định của mình rằng anh ta không cam kết cũng như không âm mưu phạm tội gian lận.

Kikyo

KikyoTheo ZachXBT, vai trò của Yahya Maghrab chủ yếu liên quan đến việc tiến hành tra cứu tài khoản X/Twitter thông qua bảng điều khiển của anh ta, tạo điều kiện cho kẻ lừa đảo Skenkir xác định các mục tiêu tiềm năng của Hoa Kỳ cho các cuộc tấn công hoán đổi SIM.

Davin

DavinGiữa đợt phục hồi của thị trường tiền điện tử, lĩnh vực NFT vẫn nổi bật, kiên quyết giảm giá bất chấp sự gia tăng mạnh mẽ của tiền điện tử.

Jasper

Jasper