Nguồn: IOSG Ventures

Cảm ơn John@Asylum, Jerome@immersive, Mortiz@Fluidkey, Eddie@AEON, Wyatt@VanEck, Momir@IOSG đã hỗ trợ bài viết này.

Sự thành công đã được chứng minh của thanh toán Web3

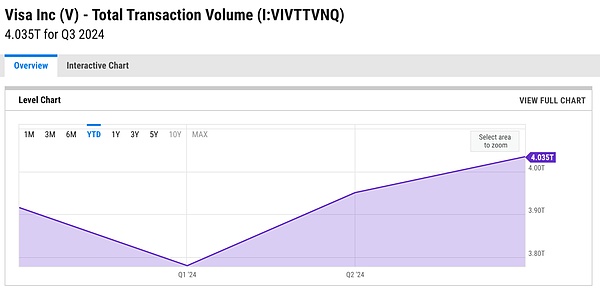

Sự tăng trưởng nhanh chóng của thanh toán stablecoin đang định hình lại nền tài chính toàn cầu, với khối lượng giao dịch tương đương với Mạng thanh toán ngang bằng. Tuy nhiên, đây mới chỉ là khởi đầu của một kỷ nguyên tài chính đầy biến đổi.

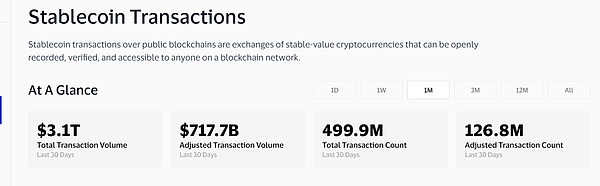

nguồn: visaonchainanalytics

nguồn: ycharts

Sự thiếu hiệu quả trong các hệ thống truyền thống, chẳng hạn như thanh toán xuyên biên giới, tạo ra cơ hội lớn cho stablecoin:

“Thanh toán xuyên biên giới thường phải chịu phí giao dịch, tỷ giá hối đoái và phí trung gian cao (và mất nhiều thời gian để hoàn tất thanh toán)...Quy mô thị trường của thanh toán xuyên biên giới B2B rất lớn... FXC Intelligence ước tính rằng vào năm 2023, tổng quy mô thị trường của thanh toán xuyên biên giới B2B là 39 nghìn tỷ USD và dự kiến sẽ tăng 43% lên 53 nghìn tỷ USD vào năm 2030.” - “Tương lai của thanh toán” của Andreessen Horowitz.

Việc áp dụng trong thế giới thực đang được tiến hành:

" Với hình thức thanh toán truyền thống các kênh quá khó, chậm và tốn kém, hiện có khoảng 30 triệu người dùng đang hoạt động di chuyển số stablecoin trị giá 3,2 nghìn tỷ USD mỗi tháng.” - Sequoia Capital, “with Bridge”. Hợp tác: Một cách tốt hơn để chuyển tiền》

Ưu điểm của hệ thống thanh toán dựa trên blockchain là rất rõ ràng:

< span style= "cỡ chữ: 18px;">"Không giống như hầu hết các phương thức thanh toán tài chính truyền thống, mất nhiều ngày để giải quyết, Blockchain Rail có thể giải quyết các giao dịch gần như ngay lập tức trên toàn cầu... do loại bỏ nhiều trung gian và Cơ sở hạ tầng công nghệ vượt trội, thanh toán bằng tiền điện tử có thể mang lại lợi ích đáng kể chi phí thấp hơn so với các sản phẩm hiện có. ” - "Tương lai của thanh toán" của Andreessen Horowitz

Các gã khổng lồ tài chính truyền thống đang chú ý:

"Những gã khổng lồ trong ngành bao gồm Stripe đã đưa ra các tùy chọn thanh toán mới cho những tài sản này và con số này đang tăng lên nhanh chóng...Bridge được xây dựng trên blockchain và chạy 24 giờ một ngày ở hầu hết mọi quốc gia - Chỉ mất phí của FX Rail truyền thống 10%. ” - Sequoia Capital, "Làm việc với Bridge: Một cách tốt hơn để chuyển tiền"

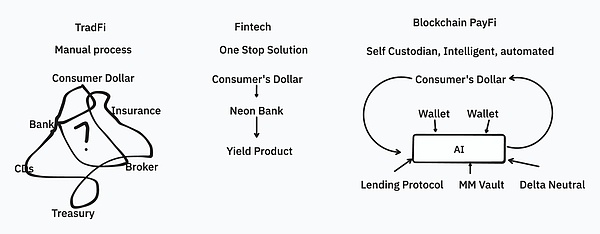

PayFi: Đô la thông minh

Không phải mọi đồng đô la đều được tạo ra như nhau. có thể tận dụng những cơ hội quan trọng, trong khi những người khác chờ đợi sự mất giá

PayFi sẽ DeFi. Được tích hợp vào các khoản thanh toán, nó biến mỗi đô la thành tiền thông minh, tự chủ. Nó biến các khoản tiền nhàn rỗi thành tài sản sinh lời tạo ra thu nhập trong khi vẫn duy trì tính thanh khoản

Trong lịch sử, chỉ có nguồn vốn lớn mới nắm giữ được khả năng tiếp cận tài chính chất lượng cao. cơ hội trước đây bị hạn chế bởi yêu cầu đầu tư tối thiểu cao, khả năng tiếp cận độc quyền vào thị trường tư nhân và các phương tiện tài chính chuyên biệt như quỹ phòng hộ hoặc vốn cổ phần tư nhân thường bị giới hạn ở những người nắm giữ vốn lớnPayFi. Dân chủ hóa lợi thế này cho phép ngay cả những quỹ nhỏ kiếm được lợi nhuận cạnh tranh mà không phải hy sinh khả năng tiếp cận. Stablecoin thông minh có thể giải quyết bộ ba bất khả thi về thời gian, rủi ro và thanh khoản, chẳng hạn như bằng cách cho phép người dùng thanh toán trước hóa đơn của họ

.

Ưu điểm của Thanh toán Web3

Thanh toán Web3 giống như tàu cao tốc: di chuyển giá trị trên khắp thế giới một cách hiệu quả, nhanh chóng và đáng tin cậy .PayFi. Tiến thêm một bước nữa, việc thêm một lớp thông minh như mạng hậu cần tự động không chỉ di chuyển giá trị nhanh chóng mà còn cung cấp một số khả năng chính:

Định tuyến thông minh: Tự động điều hướng tài sản dựa trên logic do người dùng xác định (hợp đồng thông minh).

Hiệu quả tổng hợp: Hợp nhất nhiều giao dịch Dễ dàng có được thanh khoản tốt hơn

Tối ưu hóa năng động: Chuyển hướng trong thời gian tắc nghẽn hoặc phí mạng cao >

Tài chính có thể lập trình. :Tự động thanh toán dựa trên các điều kiện phức tạp.

Hoán đổi tài sản: Hoán đổi tài sản nếu cần trong suốt hành trình của bạn.

PayFi không chỉ chuyển tiền – nó còn giúp tiền thông minh hơn và hiệu quả hơn. Hầu như tất cả các sản phẩm đều sử dụng một hoặc nhiều tính năng này.

Giải quyết “vấn đề tiền mặt”

Mặc dù tiền mặt vẫn là vua vì tính thanh khoản, quyền tự chủ, khả năng chấp nhận ngoại tuyến toàn cầu và quyền riêng tư, nhưng nó có một lỗ hổng chính : khấu hao. Lạm phát tiếp tục làm xói mòn giá trị của nó,khiến người dùng phải lựa chọn giữa tính thanh khoản và lợi suất.

Các ứng dụng fintech truyền thống như PayPal và Venmo cung cấp các sản phẩm mang lại lợi nhuận nhưng các giải pháp này còn rời rạc, mang lại lợi nhuận hạn chế và yêu cầu người dùng chủ động chuyển tiền vào các tài khoản cụ thể.

PayFi cách mạng hóa không gian này bằng các giải pháp liền mạch. Cho dù ở dạng stablecoin, điểm khách hàng thân thiết hay khoản tiền hoàn lại đang chờ xử lý, tiền trong hệ thống PayFi đều tạo ra doanh thu một cách liền mạch, cho dù chúng được lưu trữ trong ví, kênh thanh toán hay nền tảng mua sắm. Người dùng được hưởng lợi nhuận tương xứng với khoản đầu tư của họ trong khi vẫn giữ được tiền ngay lập tức.

Điều này có nghĩa là:

Ví dụ: các stablecoin chịu lãi suất thể hiện cách PayFi tích hợp các cơ hội kiếm tiền vào hệ thống tài chính hàng ngày.

Cơ hội

Bằng cách tận dụng các khối Với nhờ khả năng kết hợp của chuỗi, PayFi mở ra những cơ hội tài chính hàng đầu cho mọi người, mọi tài sản, ở mọi nơi. Các nhà phát triển có thể xây dựng trên các giao thức hiện có mà không cần bắt đầu lại từ đầu và cung cấp trải nghiệm người dùng liền mạch.

Sản phẩm tài chính khi thanh toán

Hồ sơ/nhu cầu người dùng:Hướng tới cá nhân hoặc doanh nghiệp vừa và nhỏ có nguồn thu nhập ổn định nhưng dòng tiền chặt chẽ. Mục tiêu là cung cấp các phương án thanh toán linh hoạt, giảm bớt áp lực dòng tiền và giảm rủi ro thanh toán trễ.

Người dùng được hưởng lợi thông qua việc lập kế hoạch tài chính phù hợp, giảm chi phí thông qua các khoản chiết khấu độc quyền và khả năng tiếp cận không gián đoạn các nhu yếu phẩm và dịch vụ ngay cả khi dòng tiền eo hẹp.

Lợi ích dành cho người bán là giảm sự chậm trễ trong thanh toán, tái đầu tư tiền vào hoạt động nhanh hơn và nâng cao lòng trung thành của khách hàng thông qua nguồn cung ứng linh hoạt.

Những sản phẩm này cung cấp cho người dùng và người bán sự linh hoạt và công bằng hơn trong các giao dịch tài chính. Ví dụ:

Giảm giá khi thanh toán sớm: Người dùng có thể được hưởng một khoản giảm giá nhỏ bằng cách thanh toán hóa đơn ngay sau khi nhận được tiền Khuyến khích thanh toán nhanh chóng.

Trả góp và Mua ngay Trả tiền sau: Các tùy chọn này mang đến cho người tiêu dùng khả năng quản lý dòng tiền của họ, giúp việc mua hàng lớn trở nên hợp lý hơn, Không cần phải trả tiền toàn bộ số tiền cùng một lúc.

Thanh toán nhanh dành cho người bán: Người bán có thể nhận được khoản thanh toán nhanh hơn, chi phí này phải chịu một khoản phí nhỏ nhưng có thể cải thiện tính thanh khoản và dòng tiền trôi chảy .

Một số dự án Web2 như Affirm, Afterpay, Klarna và PayPal cung cấp giải pháp thanh toán trả góp.

Giải pháp thu nhập tích hợp

Hồ sơ/nhu cầu của người dùng:Dành cho những cá nhân nắm giữ các loại tiền tệ chính thống và có một số tiền nhàn rỗi , tập trung vào quản lý quỹ quy mô nhỏ. Sản phẩm cung cấp giải pháp lợi nhuận đô la Mỹ với rủi ro thấp, tính thanh khoản cao, tiện lợi và linh hoạt. Người dùng muốn dễ dàng tăng số vốn nhỏ trong khi vẫn duy trì tính thanh khoản mạnh mẽ cho nhu cầu tài chính. Một số người dùng có sở thích đối với các tài sản cụ thể, chẳng hạn như Kho bạc Hoa Kỳ hoặc lãi suất cho vay DeFi.

PayFi chuyển tài sản nhàn rỗi thành vốn tạo thu nhập. So với các sản phẩm "thu nhập" truyền thống, các giải pháp kiếm tiền tích hợp của PayFi hoạt động liền mạch trên nhiều loại tài sản và sản phẩm khác nhau, chẳng hạn như điểm từ cửa hàng trực tuyến, khoản tiền hoàn lại đang chờ xử lý hoặc thẻ quà tặng.

Các giải pháp lợi nhuận phổ biến trên thị trường bao gồm các mô-đun canh tác được nhúng trong ví, stablecoin mang lại lợi nhuận và các sản phẩm lợi nhuận linh hoạt trên sàn giao dịch tập trung (CEX). Doanh thu chủ yếu đến từ hoạt động cho vay DeFi, airdrop giao thức, chiến lược trung lập đồng bằng và trái phiếu Hoa Kỳ.

các giải pháp lợi nhuận nhúng trên chuỗi vượt trội hơn so với các giải pháp fintech và ngân hàng truyền thống ở một mức độ nào đó, chủ yếu là do quản lý thanh khoản do tính chất lưu ký vốn trong giới hạn của hệ thống truyền thống.

Các giải pháp lợi nhuận tích hợp cải thiện tính minh bạch và hiệu quả sử dụng vốn bằng cách cho phép người dùng tự quản lý thanh khoản và tự chủ. Ví dụ, Revolut đã giữ 13 tỷ USD tiền gửi vào năm ngoái nhưng chỉ có thể đưa ra lãi suất 3% do hạn chế về thanh khoản. Việc di chuyển các hệ thống như vậy trên chuỗi sẽ cho phép người dùng trực tiếp kiểm soát tiền của họ, phân bổ tiền vào nhóm thanh khoản hoặc các cơ hội doanh thu khác và tối đa hóa lợi nhuận mà không bị ràng buộc bởi quản lý tập trung.

Đối với người dùng và tổ chức, điều này giúp cải thiện khả năng tiếp cận các khoản vay và sản phẩm tín dụng khác với tài chính truyền thống.

Thanh toán là một quy trình phức tạp và chúng tôi có thể thực hiện nhiều công việc về tài chính ở mỗi bước để nâng cao hiệu quả sử dụng vốn.

Các ứng dụng PayFi thường dựa vào Three -sự hội nhập của đảng làm cho lĩnh vực này trở nên cạnh tranh. Tuy nhiên, PayFi có thể tạo sự khác biệt bằng cách tập trung vào ba điểm mạnh cốt lõi:

Sức hấp dẫn của người dùng: Thông qua Khối lượng giao dịch cao và Tần xây hào.

Độ phức tạp của việc điều phối: Đơn giản hóa các quy trình thanh toán rời rạc cho người dùng.

Tính năng phong phú: Cung cấp chức năng mà hệ thống Web2 truyền thống thiếu.

Cũng cần xem xét:

Những cải tiến hiệu quả mà chúng mang lại

Vai trò của họ trong quá trình thanh toán và quy mô thị trường tiềm năng

Các khía cạnh pháp lý và quản lý rủi ro

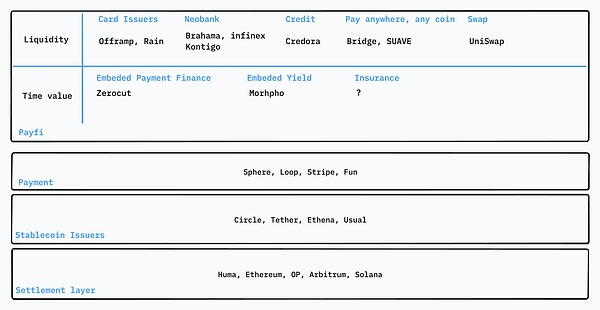

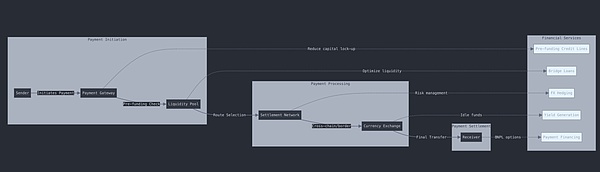

Trụ cột PayFi

Cơ sở hạ tầng: Huma

Huma xây dựng mọi thứ từ đầu, giới thiệu nền tảng PayFi.

Lớp giao dịch: xử lý việc xử lý và thanh toán thanh toán

Lớp tiền tệ: quản lý stablecoin và tài sản kỹ thuật số

Lớp lưu ký: đảm bảo lưu trữ tài sản an toàn

Lớp tài chính: cung cấp các khoản vay và dịch vụ tín dụng

Lớp tuân thủ: duy trì tuân thủ quy định

-

Lớp ứng dụng: cung cấp các dịch vụ hướng tới người dùng

Huma khác ở chỗ nó tập trung vào tài trợ ngắn hạn trong lĩnh vực thanh toán và chuỗi cung ứng. Nền tảng này cho phép đánh giá tín dụng theo thời gian thực và bảo lãnh tự động thông qua hợp đồng thông minh, giúp đưa ra quyết định tài chính tức thời cho các giao dịch thanh toán.

Một số nền tảng tài trợ Web3 RWA khác bao gồm Centrifuge (dự án RWA đầu tiên) và Ondo.

Trình phát giống Web2: SWIFT, Visa, Mastercard

Thanh toán: Thú vị

Fun.xyz ra mắt Checkout, thêm một chức năng nữa công cụ được thiết kế để đơn giản hóa mọi hành vi trên chuỗi bằng cách cho phép người dùng hoàn thành giao dịch bằng cách sử dụng bất kỳ tài sản nào tại thời điểm mua. Checkout tổng hợp các tùy chọn thanh toán đa dạng để cải thiện trải nghiệm người dùng và tối đa hóa tỷ lệ chuyển đổi dApp.

Bộ tổng hợp thanh khoản: Tích hợp tiền từ ví EVM, ví Solana, sàn giao dịch tập trung và thẻ tín dụng để cho phép thanh toán đa chuỗi.

Công cụ định tuyến: Thực hiện các hành động phức tạp, hàng loạt trên chuỗi đồng thời đảm bảo sự chắc chắn trong giao dịch và tối ưu hóa giá.

SDK Checkout: Một tích hợp nhẹ giúp cải thiện tỷ lệ chuyển đổi ứng dụng bằng cách điều chỉnh cho phù hợp với các phương thức thanh toán ưa thích của người dùng.

Ưu điểm của Fun.xyz là nó loại bỏ các trở ngại thường gặp trong giao dịch Web3, cho phép người dùng thực hiện các hành động trên chuỗi dễ dàng hơn mà không gặp rắc rối khi chuyển đổi tài sản hoặc gửi tiền và rút tiền.

Những người tham gia khác bao gồm Aeon, Provide trải nghiệm thanh toán một lần trong Ứng dụng Telegram Mini.

Lợi ích tích hợp: Morpho

Morpho là một giao thức cho vay theo mô-đun. Nó cung cấp cho các nhà đầu tư tiềm năng các nhóm lợi nhuận cao tách biệt khác nhau. Phép thuật của nó nằm ở cách tiếp cận theo mô-đun. Nó được nhúng vào nhiều giao thức quản lý tài sản như Brahama và Infinex để mang lại lợi ích tiết kiệm.

Chúng tôi đang tìm kiếm thêm các sản phẩm có thêm doanh thu. Ví hoặc bất kỳ sản phẩm nào liên quan đến quyền giám hộ vốn đều có thể được tích hợp bằng một vài dòng mã. Bằng cách này, bạn có thể kiếm được tiền lãi bất kể tiền của bạn ở đâu.

Thẻ Web3: Offramp

Offramp cung cấp các sản phẩm tính bằng USD cho người nắm giữ stablecoin, mang lại lợi suất USD lên tới 5%, hỗ trợ thẻ tiền điện tử ổn định , cũng như thanh toán ACH và chuyển khoản ngân hàng đều được chấp nhận. Nó hoạt động giống như một loại ngân hàng mới, cung cấp các tài khoản ngân hàng, thanh toán và tiết kiệm.

Đây là một lĩnh vực trưởng thành , với nhiều tổ chức phát hành thẻ, nhà cung cấp KYC và các sản phẩm ngược dòng/hạ nguồn. Các tổ chức phát hành thẻ khác nhau sẽ có những quy định, phí, hỗ trợ thanh toán khác nhau (ví dụ: thẻ vật lý, Apple Pay). Một số người chơi bao gồm Rain và Immersive, cũng là thành viên chính của mạng Mastercard.

Tuy nhiên, đây thường là những thẻ ghi nợ trả trước yêu cầu người dùng phải gửi tiền trước khi sử dụng, không giống như thẻ tín dụng truyền thống. Với thẻ tín dụng, người dùng có thể trả nợ tín dụng bằng cách sử dụng lãi suất do giao thức DeFi tạo ra, mặc dù tín dụng cũng phát sinh chi phí do thanh toán lãi theo thời gian.

Thẻ tín dụng tiền điện tử là tài sản có giá trị đối với các giao thức DeFi vì chúng cho phép người dùng truy cập liền mạch vào tiền của họ để chi tiêu hàng ngày mà không cần phải rút tiền từ giao thức.

Gửi và rút tiền: Bridge

Bridge đơn giản hóa các khoản thanh toán toàn cầu bằng các giải pháp dựa trên stablecoin cho phép các doanh nghiệp di chuyển, lưu trữ và quản lý tiền với tốc độ internet. Thông qua các API điều phối của mình, Bridge loại bỏ sự phức tạp của việc tuân thủ và quy định, tích hợp liền mạch các khoản thanh toán stablecoin chỉ bằng một vài dòng mã. Bridge hỗ trợ trực tiếp đô la Mỹ, euro và các loại tiền ổn định lớn như USDC và USDT, đồng thời dự trữ của nó được đầu tư vào trái phiếu kho bạc Hoa Kỳ, mang lại cơ hội thu lợi nhuận hơn 5%.

Thông qua API phát hành bắc cầu, các công ty có thể phát hành stablecoin của riêng mình, mở rộng ra thị trường toàn cầu bằng cách cung cấp tài khoản USD và EUR cũng như các tùy chọn chuyển tiền quốc tế.

Tầm nhìn

Là một giải pháp mang tính chuyển đổi, PayFi giải quyết hiệu quả "tam giác bất khả thi" trong tài chính truyền thống: lợi nhuận, tính thanh khoản và rủi ro. Trong tài chính truyền thống, các nhà đầu tư thường phải đối mặt với sự đánh đổi: Để đạt được lợi nhuận cao thường đòi hỏi phải hy sinh tính thanh khoản hoặc chấp nhận rủi ro cao hơn, trong khi duy trì tính thanh khoản và an toàn thường có nghĩa là phải chấp nhận lợi nhuận thấp hơn. Tam giác này từ lâu đã hạn chế cơ hội tài chính, đặc biệt đối với các nhà đầu tư vốn nhỏ.

PayFi phá vỡ khuôn mẫu này bằng cách tận dụng blockchain và DeFi. Bằng cách tích hợp cơ sở hạ tầng thanh toán với khả năng DeFi, PayFi biến mỗi đô la thành nguồn vốn thông minh, tự chủ có thể tự động tìm cơ hội tạo doanh thu. Với khả năng thanh toán nhanh chóng của blockchain, đồng đô la Mỹ có thể duy trì tính thanh khoản trong khi mang lại lợi nhuận tốt.

Wilfred

Wilfred