Các chiến lược gia tại Citigroup cho rằng ứng cử viên Chủ tịch Cục Dự trữ Liên bang Kevin Warsh có khả năng sẽ áp dụng **phương pháp từng bước** để thu hẹp bảng cân đối kế toán trị giá 6,6 nghìn tỷ đô la của ngân hàng trung ương nhằm tránh làm bùng phát lại căng thẳng trên thị trường tiền tệ.

Những chiến lược gia này cho rằng bất kỳ nỗ lực nào của Fed nhằm tiếp tục giảm bảng cân đối kế toán - cái gọi là thắt chặt định lượng - đều có thể gây áp lực mới lên thị trường repo trị giá 12,6 nghìn tỷ đô la. Fed đã tạm dừng quá trình này vào tháng 12 năm ngoái khi lãi suất repo - lãi suất mà các ngân hàng cho vay và đi vay để đáp ứng nhu cầu hàng ngày - tăng vọt.

Các chiến lược gia Alejandra Vazquez Plata và Jason Williams viết: “Với sự biến động đáng kể mà thị trường repo trải qua năm ngoái, ngưỡng để khởi động lại việc thắt chặt định lượng là khá cao. Có thể suy ra rằng Ủy ban Thị trường Mở Liên bang (FOMC) có xu hướng tránh lặp lại tình huống vào tháng 10 năm 2025 và thay vào đó lựa chọn phương pháp từng bước để quản lý bảng cân đối kế toán.” Cựu Thống đốc Cục Dự trữ Liên bang Warsh luôn kêu gọi giảm đáng kể ảnh hưởng của ngân hàng trung ương trên thị trường tài chính. Trước đây, trong cuộc khủng hoảng tài chính toàn cầu và đại dịch COVID-19, bảng cân đối kế toán của Fed đã mở rộng mạnh mẽ thông qua nhiều đợt mua tài sản. Ở thời điểm đỉnh cao vào tháng 6 năm 2022, bảng cân đối kế toán của Fed đã tăng vọt từ chỉ 800 tỷ đô la cách đây khoảng hai thập kỷ lên con số khổng lồ 8,9 nghìn tỷ đô la. Fed đã tạm dừng việc giảm bảng cân đối kế toán sau khi khoản vay của chính phủ tăng lên vào cuối năm ngoái. Sự kết hợp giữa việc tăng vay của chính phủ và giảm bảng cân đối kế toán đã tạo ra một cuộc khủng hoảng thanh khoản nghiêm trọng bằng cách rút tiền khỏi thị trường tiền tệ. Sau đó, Cục Dự trữ Liên bang đã chuyển sang mua trái phiếu kho bạc hàng tháng nhằm mục đích bơm dự trữ trở lại hệ thống tài chính. Tuy nhiên, các chiến lược gia của Citi tin rằng Fed, dưới sự lãnh đạo của Warsh, vẫn còn nhiều lựa chọn để giảm thiểu ảnh hưởng của mình. **Bằng cách chuyển đổi các khoản nắm giữ trái phiếu Kho bạc dài hạn sang nợ ngắn hạn, như một "con đường ít trở ngại nhất", thời gian đáo hạn bình quân gia quyền của các khoản nắm giữ có thể được rút ngắn.** Họ cho rằng chủ tịch tương lai có thể đạt được sự đồng thuận giữa các nhà hoạch định chính sách, **trong khi ưu tiên đảm bảo sự ủng hộ của ủy ban đối với việc cắt giảm lãi suất.** Các chiến lược gia của Citi chỉ ra rằng Fed cũng có thể chọn cách giảm tốc độ mua khoảng 40 tỷ đô la tín phiếu Kho bạc hàng tháng, hoặc ngừng mua hoàn toàn. Các lựa chọn khác bao gồm cho phép các khoản nắm giữ chứng khoán thế chấp đáo hạn và giảm dần một cách tự nhiên. Phân tích của Citi cho thấy ngay cả khi Fed ngừng mua sớm nhất là vào tháng 6, mức dự trữ khó có thể giảm đáng kể vào tháng 12 năm 2026. Họ dự đoán các nhà hoạch định chính sách sẽ giảm tốc độ mua hàng tháng xuống khoảng 20 tỷ đô la từ giữa tháng 4 cho đến hết năm. Bộ phận Điều hành Thị trường Mở của Fed New York dự đoán rằng việc mua quản lý dự trữ sẽ vẫn ở mức cao trong những tháng tới để bù đắp cho sự gia tăng mạnh dự kiến trong các khoản nợ không phải dự trữ trong mùa thuế tháng 4. Sau đó, tốc độ mua tổng thể có khả năng giảm đáng kể.

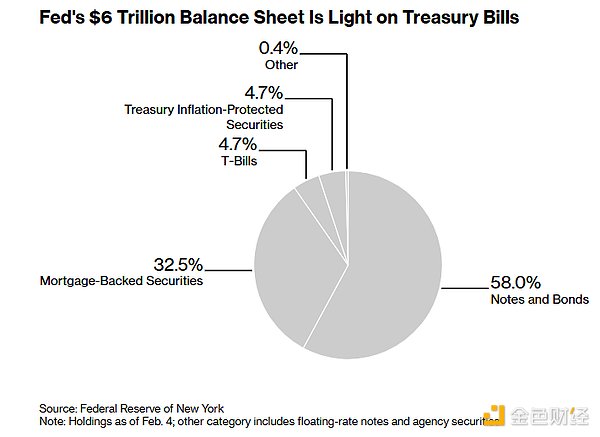

Tín phiếu kho bạc chiếm một tỷ lệ nhỏ trong bảng cân đối kế toán trị giá 6 nghìn tỷ đô la của Fed

Biên bản cuộc họp của FOMC vào tháng 12 năm ngoái cho thấy các thành viên ủng hộ việc mua tín phiếu kho bạc để cơ cấu danh mục tài sản của Fed bắt đầu chuyển sang cấu trúc tương tự như trái phiếu kho bạc hiện hành.

Các chiến lược gia của Citi cho biết Bộ Tài chính có thể sẵn lòng chấp nhận yêu cầu bổ sung của Cục Dự trữ Liên bang đối với tín phiếu kho bạc và sẽ ưu tiên tăng phát hành nợ ngắn hạn trong khi trì hoãn việc tăng phát hành trái phiếu dài hạn có lãi suất.

Các chiến lược gia của Citi cho biết Bộ Tài chính có thể sẵn lòng chấp nhận yêu cầu bổ sung của Cục Dự trữ Liên bang đối với tín phiếu kho bạc và sẽ ưu tiên tăng phát hành nợ ngắn hạn trong khi trì hoãn việc tăng phát hành trái phiếu dài hạn có lãi suất.

"Do đó, chúng tôi dự kiến việc tăng phát hành trái phiếu có lãi suất sẽ bắt đầu vào tháng 11 năm 2026, với rủi ro bị trì hoãn đến tháng 2 năm 2027," họ viết.

Preview

Có được sự hiểu biết rộng hơn về ngành công nghiệp tiền điện tử thông qua các báo cáo thông tin và tham gia vào các cuộc thảo luận chuyên sâu với các tác giả và độc giả cùng chí hướng khác. Chúng tôi hoan nghênh bạn tham gia vào cộng đồng Coinlive đang phát triển của chúng tôi:https://t.me/CoinliveSG

JinseFinance

JinseFinance