“Con đường phát triển hiện tại của RWA tại Hồng Kông, Trung Quốc là ‘dựa nhiều nhất có thể vào chuỗi’ trong ranh giới quản lý, nhưng sẽ không bao giờ dễ dàng vượt qua ranh giới kiểm soát của danh tính, quyền lưu ký và lưu thông. Tóm lại, cấp độ kỹ thuật phấn đấu để chuẩn hóa và mô-đun hóa. Cấp độ pháp lý và thị trường ổn định và tiến bộ, với mức độ ưu tiên có thể kiểm soát được.”

Vào ngày 27 tháng 6, việc ra mắt chứng khoán mã hóa có lãi suất tại Đặc khu hành chính Hồng Kông của Trung Quốc đã thu hút sự chú ý rộng rãi từ thị trường tài chính địa phương.

Chỉ một ngày trước đó, "Tuyên bố chính sách phát triển tài sản kỹ thuật số 2.0" do Chính quyền Đặc khu hành chính Hồng Kông của Trung Quốc công bố đã đề xuất rõ ràng để thúc đẩy sự phát triển của tài sản kỹ thuật số bằng cách mở rộng các loại sản phẩm mã hóa.

Là trường hợp mới nhất của sản phẩm RWA (tài sản thế giới thực) trên chuỗi từ khái niệm đến triển khai, theo thông tin được HashKey Chain công bố cùng ngày, GF Securities (Hồng Kông) đã kết nối hoàn toàn với HashKey Chain với tư cách là chuỗi cốt lõi mạng lưới phát hành và phát hành chứng khoán mã hóa có thể quy đổi hàng ngày đầu tiên của Trung Quốc tại Hồng Kông, cụ thể là "GF Token".

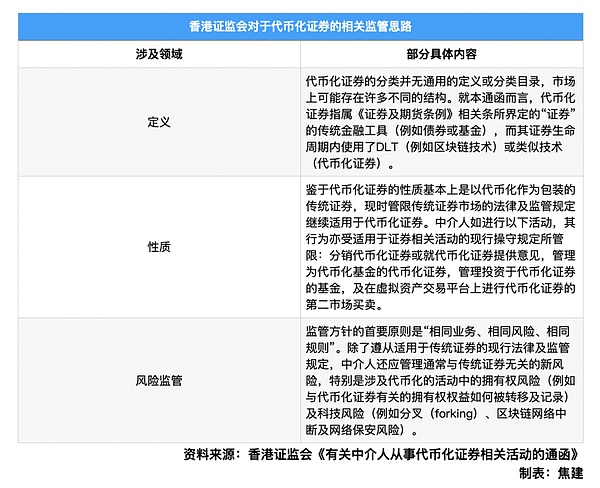

Cái gọi là "token hóa", theo định nghĩa của tài liệu do Ủy ban Chứng khoán và Tương lai Hồng Kông công bố trước đó, nói chung liên quan đến quá trình ghi lại các quyền tài sản được ghi lại trong sổ cái truyền thống trên một nền tảng có thể lập trình bằng cách sử dụng công nghệ sổ cái phân tán. Bản chất của "chứng khoán mã hóa" về cơ bản là chứng khoán truyền thống được đóng gói trong token hóa.

Các luật và quy định hiện hành của địa phương đối với thị trường chứng khoán truyền thống vẫn tiếp tục áp dụng cho chứng khoán mã hóa. Ủy ban Chứng khoán và Tương lai Hồng Kông cũng đã nhiều lần chỉ ra rằng token hóa có thể mang lại một số lợi ích tiềm năng cho thị trường tài chính, nhưng cũng nhận thức được rằng việc sử dụng công nghệ mới này có thể mang lại những rủi ro mới.

Là một chứng khoán mã hóa do GF Securities (Hồng Kông) phát hành dựa trên sự hỗ trợ tín dụng của mình, đợt phát hành này đồng thời tung ra ba loại tiền tệ cho các nhà đầu tư: đô la Mỹ, đô la Hồng Kông và nhân dân tệ nước ngoài. Trong số đó, lợi suất của chứng khoán được mã hóa bằng đô la Mỹ được neo vào tỷ lệ tài trợ được bảo đảm qua đêm của Hoa Kỳ (SOFR), cung cấp cho người dùng các công cụ quản lý tiền mặt được định giá bằng đô la Mỹ.

Việc đăng ký và giao dịch GF Token chỉ giới hạn cho các nhà đầu tư chuyên nghiệp tổ chức và các nhà đầu tư chuyên nghiệp cá nhân có giá trị tài sản ròng cao. Các bên liên quan tuyên bố hỗ trợ tính toán lãi suất hàng ngày. Ngoài ra, GF Token còn có các đặc điểm là phân phối đa điểm và lưu ký mã thông báo. Ý nghĩa của cách tiếp cận này là các nhà đầu tư có thể đăng ký thông qua GF Securities (Hồng Kông) hoặc HashKey Exchange hoặc sử dụng mô hình lưu ký chứng khoán truyền thống để nắm giữ chứng khoán được mã hóa. Theo quan điểm của HashKey Chain, mặc dù là mạng lưới phát hành cốt lõi của sản phẩm, nhưng nhiều tổ chức kinh doanh thuộc HashKey Group đang tham gia sâu vào đợt phát hành trên chuỗi này. HashKey Chain cho biết họ sẽ tiếp tục mở rộng hợp tác với các tổ chức tài chính truyền thống bao gồm các công ty chứng khoán và ngân hàng, đồng thời mở rộng hơn nữa cơ chế phát hành và lưu thông trên chuỗi các tài sản tuân thủ. Theo trang web chính thức của mình, HashKey Group là một tập đoàn dịch vụ tài chính tài sản kỹ thuật số. Bản đồ sinh thái Web3 của nó bao gồm HashKey Exchange, một sàn giao dịch tài sản ảo được cấp phép tại Hồng Kông, Trung Quốc và HashKey Global, một sàn giao dịch tài sản ảo toàn cầu. Nó cũng bao gồm hệ sinh thái trên chuỗi và Chuỗi HashKey L2 Ethereum đã phát triển.

Theo quan điểm của GF Securities (Hồng Kông), vào tháng 1 năm 2024, công ty đã đi đầu trong việc phát hành chứng khoán được mã hóa đầu tiên áp dụng theo luật pháp Hồng Kông tại Hồng Kông, Trung Quốc, trở thành công ty chứng khoán Trung Quốc đầu tiên tại khu vực địa phương hoàn thành việc đúc, phát hành và phân phối tài sản tài chính được tạo độc lập trên chuỗi công khai.

Sau khi Ủy ban Chứng khoán và Tương lai Hồng Kông ban hành "Thông tư về Mã hóa" và các hướng dẫn quản lý khác vào tháng 11 năm 2023, dự án này cũng được coi là đợt phát hành chứng khoán được mã hóa đầu tiên tại địa phương. Kể từ đó, GF Securities (Hồng Kông) đã liên tiếp tung ra các chứng khoán được mã hóa liên kết với các tài sản tài chính như cổ phiếu. Vào tháng 1 năm 2025, công ty đã hợp tác với các bên liên quan để có được quỹ đầu tiên làm cơ sở cho hoạt động phân phối và giao dịch chứng khoán được mã hóa.

Tính đến sáng ngày 28 tháng 6, khi phóng viên của Caijing đăng bài viết, cả GF Securities (Hồng Kông) và HashKey Chain đều không trả lời các câu hỏi phỏng vấn của Caijing như hy vọng tìm hiểu thêm về thông tin chi tiết về GF Token.

Luật sư Liu Honglin, người sáng lập Công ty luật Shanghai Mankiw, tập trung vào việc phục vụ nền kinh tế mới của Web 3.0, đã giải thích với Caijing rằng dựa trên các tài liệu tin tức công khai hiện có, GF Token đã tiến xa hơn một bước so với một số sản phẩm được mã hóa trước đó tại Hồng Kông, Trung Quốc. Không chỉ là "phát hành trên chuỗi + lưu ký tài khoản môi giới", mà còn giới thiệu đăng ký đa kênh, lưu ký trên chuỗi và tham gia đa tiền tệ, gần hơn với cấu trúc của các kịch bản giao dịch tài chính thực tế.

"Các nhà đầu tư có thể hoàn tất đăng ký thông qua các kênh môi giới hoặc thông qua HashKey Exchange. Các mã thông báo được nắm giữ có thể được đặt trong các tài khoản truyền thống hoặc được quản lý trực tiếp trên chuỗi. Nghe có vẻ rất cởi mở, nhưng có ít nhất hai hướng cốt lõi đáng để thảo luận." Liu Honglin cho biết.

Đầu tiên là liệu việc nắm giữ trên chuỗi có nghĩa là chuyển nhượng tự do và lưu thông ẩn danh hay không. Liu Honglin tin rằng "GF Token có nhiều khả năng kiểm soát quyền lưu thông dựa trên cơ chế danh sách trắng. Xét cho cùng, đây là chứng khoán được mã hóa được phát hành tại Hồng Kông, Trung Quốc, không phải là dự án DeFi (tài chính phi tập trung). Chứng khoán được mã hóa phải được phát hành, giao dịch và quản lý trên các nền tảng đủ điều kiện và bản thân nền tảng có nghĩa là các rào cản gia nhập và đánh giá tuân thủ. Ngay cả khi các nhà đầu tư nắm giữ token trên chuỗi, địa chỉ này có khả năng bị ràng buộc với danh tính của họ và tài sản không thể được chuyển sang các ví khác theo ý muốn, chứ đừng nói đến việc được phép tham gia thị trường mở để giao dịch tự do."

Thứ hai là liệu tính toán lãi suất hàng ngày có được giải quyết trên chuỗi hay không. Liu Honglin chỉ ra, "Cơ chế tính lãi của GF Token có nhiều khả năng vẫn nằm trong hệ thống tài khoản. Phần trên chuỗi giống như một 'sổ đăng ký' cho các cấu trúc tài sản và giao dịch hơn là một kênh thanh toán. Nghĩa là, sự kết hợp của 'kế toán trên chuỗi + đổi ngoại tuyến' được áp dụng. Trong tương lai, khi các quy định về stablecoin của Hồng Kông, Trung Quốc được thực hiện và hỗ trợ sử dụng stablecoin đô la Hồng Kông hoặc đô la Mỹ làm công cụ thanh toán, cấu trúc này sẽ có cơ hội phát triển hơn nữa thành cổ tức trên chuỗi. Khả năng thanh toán trực tiếp trên chuỗi hiện không cao". Ronghui Gu, thành viên của lực lượng đặc nhiệm phát triển web3 thuộc Đặc khu hành chính Hồng Kông của Trung Quốc và là Tổng giám đốc điều hành của CertiK, giải thích thêm với Caixin rằng "token hóa không có nghĩa là chuyển nhượng tự do hoặc lưu thông ẩn danh. Từ cấu trúc của GF Token, có thể thấy rằng ràng buộc danh tính và chuyển nhượng hạn chế là cần thiết cho một môi trường được quản lý". Là nhà cung cấp dịch vụ bảo mật Web3 toàn cầu hàng đầu, CertiK được thành lập bởi các giáo sư từ Đại học Columbia và Đại học Yale.

Ronghui Gu cũng chỉ ra rằng "tính toán lãi suất liên quan đến các phép tính toán học tương đối phức tạp. Những phép tính này rất tốn thời gian để triển khai trên chuỗi và cũng có thể gây ra một số vấn đề về bảo mật, chẳng hạn như mất độ chính xác. Hiện tại, một số dự án thanh toán trên chuỗi (tính toán lãi suất hàng ngày) có thể được thực hiện vì kết quả tính toán ngoài chuỗi được cập nhật trên chuỗi theo cách tập trung. Logic cốt lõi của nhiều dự án thực tế vẫn được thực hiện ngoài chuỗi."

"Việc ra mắt GF Token cũng có thể phản ánh một thực tế, đó là con đường phát triển hiện tại của RWA tại Hồng Kông, Trung Quốc là "cố gắng đưa lên chuỗi" trong ranh giới quản lý, nhưng sẽ không bao giờ dễ dàng vượt qua ranh giới kiểm soát về danh tính, quyền lưu ký và lưu thông. Những thứ trên chuỗi có thể được thực hiện, nhưng chúng phải tìm được điểm neo trong hệ thống pháp lý. Tóm lại, trình độ kỹ thuật phấn đấu để chuẩn hóa và mô-đun hóa. Trình độ pháp lý và thị trường tìm kiếm sự ổn định và khả năng kiểm soát trước tiên." Liu Honglin cho biết.

Anais

Anais