美联储官员Neel Kashkari抨击比特币言论遭加密市场强烈反驳

明尼阿波利斯联储主席卡什卡利称比特币主要用于毒品交易和非法活动。然而,最新的区块链分析显示,非法交易仅占加密货币使用的极小部分。加密领域的专家纷纷反驳,指责卡什卡利对加密货币的误解和错误言论。

Weiliang

Weiliang

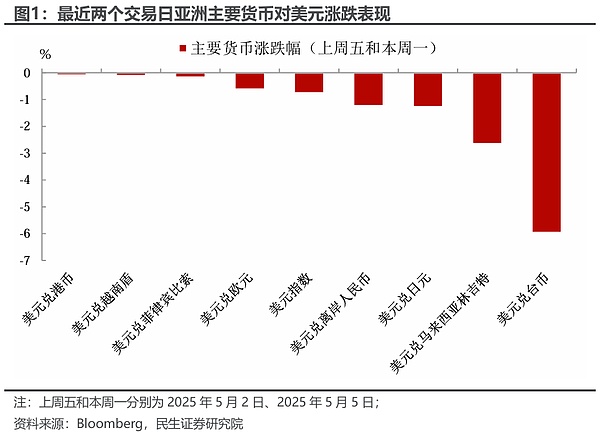

Những ngày gần đây, thị trường ngoại hối châu Á có biến động mạnh. Nhân dân tệ trong nước đã tăng gần 600 điểm, nhân dân tệ ngoài khơi đã từng tăng trên 7,20, đô la Hồng Kông liên tục chạm ngưỡng bảo đảm tỷ giá hối đoái mạnh, đô la Đài Loan đã tăng vọt lên "mức lịch sử", với mức tăng tích lũy hơn 9% trong hai ngày, đây là điều rất hiếm thấy trên thị trường ngoại hối.

Đằng sau sự gia tăng này, ngoài động lực trực tiếp nhất là tín hiệu tích cực từ các cuộc đàm phán thuế quan của Hoa Kỳ, thị trường đang thảo luận sôi nổi rằng một phiên bản hậu trường của "Thỏa thuận Mar-a-Lago" đang hình thành.

Theo phòng giao dịch, bất chấp những tin đồn trên thị trường, JPMorgan Chase tin rằng trong báo cáo chiến lược ngoại hối hàng tuần mới nhất của mình rằng sự suy yếu của đồng đô la Mỹ không phải do một thỏa thuận phối hợp nào đó mà là do nhiều thay đổi như các yếu tố cơ bản.

Ví dụ, dự báo tăng trưởng kinh tế của Hoa Kỳ đã bị hạ thấp và mối lo ngại về tình trạng đình lạm do xung đột thương mại đã gia tăng; sự độc lập của Cục Dự trữ Liên bang đã gây ra nhiều tranh cãi; sự gia tăng phí bảo hiểm kỳ hạn của Hoa Kỳ trùng với sự suy giảm lãi suất cuối cùng của Cục Dự trữ Liên bang; Chính sách tài khóa của Đức đã chuyển sang nới lỏng, hỗ trợ thị trường vốn châu Âu, v.v.

Trong bối cảnh này, sức hấp dẫn của tài sản bằng đô la Mỹ đã giảm và dòng tiền tự nhiên chảy vào các thị trường khác.

Ngoài ra, JPMorgan Chase cho biết thị trường nhìn chung tin rằng có một động lực mạnh mẽ khác đằng sau đồng tiền châu Á mạnh - lượng tài sản đô la Mỹ khổng lồ tích lũy trong nhiều năm thặng dư thương mại đã bắt đầu chảy ngược trở lại, tạo ra áp lực phòng ngừa ngoại hối mạnh mẽ.

Nhà phân tích Teresa Alves của Goldman Sachs tin rằng đồng đô la Mỹ đang bị định giá quá cao 16%. Nếu có "những thay đổi đáng kể" trong các yếu tố cơ bản của kinh tế vĩ mô, nó có thể điều chỉnh nhanh chóng hoặc thậm chí vượt quá mức.

“Thỏa thuận Mar-a-Lago” ban đầu đề cập đến chiến lược của Trump nhằm hạ giá đồng đô la Mỹ và tăng giá tiền tệ của các nước xuất khẩu thông qua các biện pháp đa phương. Mặc dù ý tưởng này chưa bao giờ được triển khai chính thức, nhưng sự biến động bất thường gần đây của các loại tiền tệ châu Á đã làm bùng nổ chủ đề này.

Ví dụ, Bộ trưởng Tài chính Hàn Quốc gần đây thừa nhận rằng ông sẽ tổ chức "các cuộc tham vấn cấp chuyên viên" với Bộ Tài chính Hoa Kỳ về vấn đề tỷ giá hối đoái; và "Ngân hàng Trung ương" Đài Loan đã đưa ra một tuyên bố hiếm hoi sau khi đồng Đô la Đài Loan mới tăng giá, nói rằng họ "không chịu áp lực từ Hoa Kỳ". Những phản ứng mơ hồ này lại tạo điều kiện cho sự đầu cơ trên thị trường.

Quan trọng hơn, thị trường nhìn chung tin rằng xu hướng tỷ giá hối đoái lần này là "bất thường". JPMorgan Chase chỉ ra rằng sự tăng giá như đồng đô la Đài Loan mới gần như không thể xảy ra nếu không có sự chấp thuận về mặt chính sách. Thị trường ngoại hối ở các nước châu Á từ lâu đã chịu sự quản lý của các cơ quan quản lý, do đó câu nói “không có lửa làm sao có khói” không phải là không có căn cứ trong bối cảnh này.

Và không giống như Hiệp định Plaza năm 1985, các nước châu Á (đặc biệt là các nền kinh tế hướng đến xuất khẩu) hiện đã tích lũy được một lượng lớn tài sản bằng đô la Mỹ. Trong trường hợp này, chính phủ không cần phải can thiệp trực tiếp bằng cách bán đô la. Nó có thể thúc đẩy sự tăng giá tiền tệ chỉ bằng cách sử dụng "hướng dẫn cửa sổ" để tăng tỷ lệ phòng ngừa rủi ro của các công ty hoặc yêu cầu họ chuyển đổi một phần thu nhập bằng đô la của mình sang tiền tệ địa phương.

Các chuyên gia tại BNP Paribas cho biết:

Mặc dù không có nền kinh tế nào chính thức thừa nhận rằng định giá tiền tệ là trọng tâm của các cuộc đàm phán, nhưng kỳ vọng của thị trường lại cho thấy điều ngược lại. Điều này đặc biệt đáng chú ý vì thỏa thuận Mar-a-Lago nêu rõ đồng đô la bị định giá quá cao là nguyên nhân gốc rễ gây mất cân bằng thương mại của Hoa Kỳ.

Mặc dù vẫn chưa có kết luận chính thức về việc "Thỏa thuận Mar-a-Lago" có tồn tại hay không, nhưng sự gia tăng của các loại tiền tệ châu Á đã gây ra những tác động lan tỏa trên thị trường vốn. Dưới ảnh hưởng kết hợp của địa chính trị, chính sách vĩ mô và kỳ vọng của thị trường, một "cơn bão tiền tệ" vô hình có thể đang hình thành.

Thị trường nhìn chung tin rằng có một động lực mạnh mẽ khác đằng sau đồng tiền mạnh của châu Á - tài sản đô la khổng lồ tích lũy qua nhiều năm thặng dư thương mại đã bắt đầu chảy ngược trở lại.

Theo ước tính của JPMorgan Chase, riêng các nhà xuất khẩu Trung Quốc nắm giữ tài sản từ 400 đến 700 tỷ đô la, cùng với thặng dư đầu tư quốc tế ròng của các nhà xuất khẩu châu Á khác, tạo ra áp lực hồi hương và phòng ngừa ngoại hối rất lớn.

Nghiên cứu của UBS vào ngày 5 cũng chỉ ra rằng ngoài dòng vốn cổ phiếu đổ vào, động lực chính thúc đẩy đợt tăng giá Đô la Đài Loan mới này là hoạt động phòng ngừa tỷ giá hối đoái của các công ty bảo hiểm, doanh nghiệp, v.v. và hoạt động dừng lỗ của các giao dịch chênh lệch giá tài trợ Đô la Đài Loan mới trước đó.

Ngoài ra, việc Trung Quốc gần đây giảm tỷ giá hối đoái cố định giữa đô la/nhân dân tệ cũng được coi là một tín hiệu chính sách quan trọng, mở đường cho sự đánh giá cao rộng rãi các loại tiền tệ châu Á.

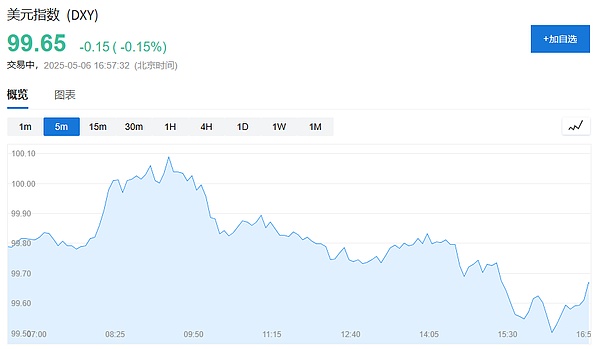

Sự mất giá của đồng đô la Mỹ có thể vẫn chưa kết thúc?

Nhà phân tích Teresa Alves của Goldman Sachs cho biết trong báo cáo ngày 1 tháng 5 rằng đồng đô la Mỹ hiện đang được định giá quá cao khoảng 16% và sự mất cân bằng định giá này chủ yếu là do các quỹ toàn cầu theo đuổi triển vọng lợi nhuận cao hơn ở Hoa Kỳ. Khi lợi thế lợi nhuận của Hoa Kỳ dần suy yếu, tình trạng định giá quá cao của đồng đô la Mỹ có thể dần được điều chỉnh.

Nghiên cứu của Goldman Sachs chỉ ra rằng mức độ định giá quá cao của đồng đô la Mỹ phụ thuộc rất nhiều vào giả định về "mức chuẩn" của tài khoản vãng lai. Thâm hụt tài khoản vãng lai thực tế hiện nay của Hoa Kỳ là khoảng 4%. Nếu thâm hụt tài khoản vãng lai giảm xuống 2,6%, nó sẽ tương ứng với mức điều chỉnh khoảng 16,5% của đồng đô la Mỹ. Nếu tiếp tục giảm xuống 2% (gần với mức giá chuẩn năm 2023 của IMF), đồng đô la Mỹ có thể mất giá 22%. Nếu giảm xuống còn 1%, có thể cần phải mất giá 31% đồng đô la Mỹ để đạt được mục tiêu này.

Các nhà đầu tư nên chú ý đến xu hướng thay đổi của tình hình tài khoản vãng lai của Hoa Kỳ và dòng vốn toàn cầu, đồng thời chuẩn bị cho những điều chỉnh có thể xảy ra đối với đồng đô la Mỹ.

明尼阿波利斯联储主席卡什卡利称比特币主要用于毒品交易和非法活动。然而,最新的区块链分析显示,非法交易仅占加密货币使用的极小部分。加密领域的专家纷纷反驳,指责卡什卡利对加密货币的误解和错误言论。

WeiliangPeter Todd đã ẩn náu vì lý do an toàn sau khi một bộ phim tài liệu của HBO tuyên bố ông là Satoshi Nakamoto với sự hậu thuẫn của nhà làm phim Cullen Hoback. Cuộc tranh cãi này đặt ra câu hỏi: Liệu đó có phải là chiêu trò quảng cáo, hay có thể có sự thật trong lời phủ nhận của Todd?

Catherine

CatherineMột cựu CEO đã mất gần hết tiền tiết kiệm sau khi kết nối với WiFi của một người bạn thân, cho phép người bạn này kiểm soát thiết bị của mình và đánh cắp 450.000 đô la từ ví tiền điện tử của anh ta. Sau khi điều tra, anh ta đã lấy lại được một số tiền nhưng đã học được một bài học đắt giá về lòng tin và rủi ro khi sử dụng mạng công cộng.

Weatherly

WeatherlyỞ Nga, những cá nhân sử dụng tiền điện tử ngày càng thuê những kẻ đốt phá và những tên tội phạm khác trên dark web, với một số thủ phạm chỉ mới là thanh thiếu niên. Xu hướng này đặt ra một câu hỏi quan trọng: liệu những người trẻ tuổi có bị dụ dỗ vào lĩnh vực tội phạm liên quan đến tiền điện tử không?

Kikyo

Kikyo中国研究团队据称利用D-Wave量子计算机攻破了传统加密算法,包括保护银行账户和加密钱包的机制。这一消息在全球引发广泛关注,尽管研究细节尚未完全披露,其对加密货币和其他加密技术的影响仍在评估中。

WeiliangAnthropic đã ra mắt hai mô hình AI mới, Claude 3.5 Sonnet và Claude 3.5 Haiku, với khả năng mã hóa và hiệu suất được cải thiện. Mô hình Sonnet hiện có thể tương tác trực tiếp với giao diện máy tính, cho phép tự động hóa các tác vụ, trong khi mô hình Haiku hướng đến mục tiêu mang lại hiệu quả cao và độ trễ thấp cho các ứng dụng hướng đến người dùng.

WeatherlyMeta thận trọng giới thiệu lại công nghệ nhận dạng khuôn mặt, thử nghiệm trên 50.000 người nổi tiếng để chống lại các vụ lừa đảo "celeb-bait" và giảm quảng cáo deepfake. Nhưng liệu điều này có đủ để ngăn chặn các tài khoản bị xâm phạm hay cần phải hành động nhiều hơn?

CatherineTesla gần đây đã chuyển toàn bộ số Bitcoin là 11.509 BTC sang ví mới, làm dấy lên suy đoán về khả năng bán tháo. Tuy nhiên, các nhà phân tích blockchain tin rằng những động thái này chỉ là sự luân chuyển ví, cho thấy Tesla vẫn sở hữu Bitcoin và có thể đang chuẩn bị cho các động thái chiến lược trong tương lai.

Anais

AnaisMột người đàn ông đến từ Trung Quốc, Giang Tô, đã tích lũy khoản nợ đáng kể sau khi mất tiền vào tiền điện tử và cờ bạc. Để trang trải khoản lỗ của mình, anh ta đã gian lận bằng cách vay thế chấp những chiếc xe sang trọng mà anh ta không sở hữu, dẫn đến việc anh ta bị bắt và bị phạt tù ba năm vì tội gian lận hợp đồng.

Weatherly本周一,菱传媒爆料,前台北市长柯文哲因涉嫌京华城案被羁押,相关调查发现其加密货币冷钱包已被查扣。然而,由于缺少钱包的私钥和助记词,检调遇到技术瓶颈,调查进展受阻,或将延长羁押期限。专家指出,即便无助记词,USDT等加密资产仍有可能通过申请冻结处理。

Alex

Alex