Tác giả gốc: Steakhouse

"Thông báo được đề xuất: Bài viết này xem xét lại một số vấn đề cốt lõi trong các xu hướng Khôi phục sinh thái ETH, AVS và Khôi phục chất lỏng hiện tại, đồng thời có thể dự đoán đưa ra một khung đánh giá rủi ro và lợi nhuận tương tự.hãy tận hưởng !‖

Niềm tin là một thành phần thiết yếu của hoạt động kinh tế và hợp tác của con người. Trong các mối quan hệ tương tác giữa công ty, niềm tin chủ yếu được xây dựng thông qua danh tiếng và việc thực thi pháp luật. Mạng tin cậy phi tập trung là một loại cơ chế phối hợp mới cho phép các cá nhân thực hiện các giao dịch từ xa mà không cần đến các trung gian đáng tin cậy. Ethereum và hệ thống bằng chứng cổ phần tạo ra khái niệm về bảo mật kinh tế tiền điện tử được thế chấp, trong đó các mã thông báo gốc được các nhà cung cấp mạng sử dụng làm tài sản thế chấp để cung cấp niềm tin phi tập trung.

Việc khôi phục sẽ mở rộng tính bảo mật của nền kinh tế tiền điện tử Ethereum bằng cách tạo ra một “thị trường tin cậy phi tập trung”. Điều này đạt được bằng cách tập hợp các bên liên quan và người xác nhận lại của Ethereum (nhà cung cấp ủy thác phi tập trung) với những người tìm kiếm ủy thác phi tập trung – AVS (Dịch vụ xác minh hoạt động). Xin lưu ý rằng bản thân Ethereum về nguyên tắc là một AVS. Các AVS khác có thể được đặt cược lại để dẫn đầu việc tạo ra các mạng tin cậy phi tập trung mới cung cấp các dịch vụ cụ thể.

Các nhà cung cấp ETH được giả định lại phải tiến hành đánh giá rủi ro/lợi ích của mạng mà họ cung cấp tài sản thế chấp an toàn. Tổng phần thưởng dự kiến là một thành phần quan trọng của bảo mật kinh tế tiền điện tử vì mức phần thưởng cao hơn khiến cho các nhà cung cấp ủy thác phi tập trung tham gia vào mạng trở nên hấp dẫn hơn.

Trong bài viết này, chúng tôi khám phá bối cảnh tái giả thuyết để định giá rủi ro tái giả thuyết trong các mạng AVS này, đi đến khung đánh giá giá trị đơn giản hóa. Khuôn khổ sơ bộ của chúng tôi xem xét “chi phí của niềm tin” được sử dụng trong rủi ro định giá trên thị trường vốn. Được phân tách thành:

Trả lại niềm tin = Hoàn vốn + Thu nhập từ công việc + Thu nhập thế chấp lại - Lỗ mặc định

Người tái giả thuyết nên đánh giá các cơ hội sẵn có một cách có hệ thống và xác định xem phần thưởng có tương xứng với rủi ro hay không. Thị trường có kỳ vọng rất cao về lợi nhuận đặt cược lại, được định giá thông qua nhiều lớp điểm. Cuối cùng, chúng tôi tin rằng thị trường sẽ phải đối mặt với thực tế kinh tế độc lập của AVS và khả năng chi trả của ngân sách bảo mật.

Đặt lại 101

AVS là gì?

Dịch vụ xác thực hoạt động (AVS) là một doanh nghiệp đòi hỏi mức độ tin cậy cao để mang lại hiệu quả thông qua các cơ chế bảo mật mật mã thay vì bảo mật tập trung, truyền thống các mô hình để có được sự tin cậy dựa vào các trung gian đáng tin cậy.

Theo nghĩa rộng nhất, các ứng dụng phi tập trung (dapp), hợp đồng thông minh và bản thân chuỗi khối đều được phân phối một cách an toàn thông qua kinh tế học tiền điện tử. Nhiều dịch vụ dựa trên mô hình bảo mật mặc định của một số mạng lớn nhất (chẳng hạn như Ethereum), yêu cầu dịch vụ phải tuân thủ các tiêu chuẩn của mạng đó. Tuy nhiên, một số dịch vụ có thể chọn tạo mô hình bảo mật của riêng mình vì nhiều lý do:

Các quy tắc, chức năng cụ thể, Tùy chỉnh chi tiết về giá cả hoặc hiệu suất

à Toàn quyền quyết định quản trị và hoạt động

à Các cơ chế cải tiến hoặc mới lạ ở mức độ đồng thuận hoặc các lớp giao thức khác

• Tính trung lập

à Các giả định về độ tin cậy và các yêu cầu bảo mật cụ thể

Thật không may, việc xây dựng lại từ đầu một mạng lưới phi tập trung với bảo mật kinh tế tiền điện tử có thể tốn kém và phức tạp. Thật vậy, sự thiếu thành công tương đối của nhiều chuỗi khối lớp 1 cho thấy chi phí cao và sự phức tạp trong phối hợp cần thiết để khởi động một mạng lưới bảo mật kinh tế tiền điện tử phi tập trung với nhiều trình xác thực phân tán. Ngoài ra, giá mã thông báo của nhiều chuỗi khối lớp 1 rất biến động, thường gây mất ổn định mức độ bảo mật kinh tế tiền điện tử có trong mạng và đẩy chi phí vốn dài hạn của các dự án này lên cao.

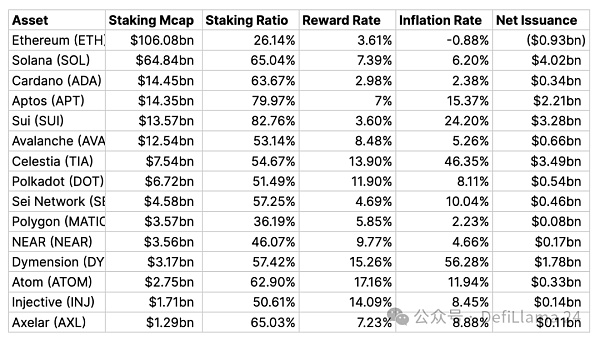

Nguồn: stakerewards.com Tính đến ngày 24 tháng 3 năm 2024

Mặc dù tỷ lệ lạm phát không phải là một chỉ báo tốt về sự phân cấp, nó có thể được coi là một tín hiệu hữu ích về sự cân bằng mà mạng đang tìm cách đạt được với số lượng người xác nhận mà nó đang cố gắng khuyến khích tham gia mạng. Trong các mạng khởi động mới, chẳng hạn như Dymension, tỷ lệ lạm phát rất cao như một khoản bù đắp cho việc thu hút những người đặt cược mới. Trả tiền cho những người xác nhận mới để tham gia mạng là một khoản chi phí bền vững lâu dài nếu “tăng trưởng lợi nhuận” của mạng dài hạn có thể khắc phục được tác động của việc pha loãng.

Cam kết lại là gì?

Tái giả định là việc tái cấp phép tài sản ETH LSD thành Dịch vụ xác minh hoạt động (AVS) mới nhằm áp dụng các cắt giảm mới về điều kiện vốn. AVS có thể chọn “thuê” bảo mật của họ từ những người đặt cọc Ethereum, thay vì khởi động một mạng bảo mật kinh tế tiền điện tử hoàn toàn mới từ đầu bằng cách sử dụng mã thông báo gốc của họ. Việc đặt cược lại cho phép những người đặt cọc ETH đạt được các cải tiến từ góc độ hiệu quả vốn đồng thời cung cấp khả năng bảo mật ổn định hơn cho AVS, những người không còn chịu sự biến động về giá của mã thông báo gốc. Nền kinh tế sôi động và hoạt động hệ sinh thái của Ethereum khiến ETH trở thành tài sản thế chấp blue-chip vượt trội, tương tự như khái niệm “tiền tệ cứng”.

Có những lợi thế khi các dịch vụ này chọn thuê bảo mật cho "tiền cứng" thay vì xây dựng một hệ thống bảo mật mật mã hoàn toàn mới từ đầu.

Trong hệ thống bảo mật PoS, người đặt cược chấp nhận chi phí cơ hội và đánh giá rủi ro đối với các token mà họ phải cam kết để xác thực mạng. Mạng phải cung cấp lợi nhuận đặt cược đủ cao để: 1) thu hút người gửi tiền; 2) bù đắp chi phí cố định của người xác nhận trong việc cung cấp dịch vụ. Càng cần nhiều sự tin cậy (đặt cược) để đảm bảo một dịch vụ thì việc đáp ứng nhu cầu của người đặt cược càng tốn kém. Ngoài ra, các sản phẩm và dịch vụ AVS càng mang lại nhiều giá trị thì càng cần có nhiều sự tin cậy về bảo mật. Trong kinh tế học đơn vị của AVS, chi phí bảo mật là một khoản chi phí.

Tính kinh tế của AVS đòi hỏi một lượng vốn đáng kể để cung cấp mức độ bảo mật này, điều này cuối cùng có nghĩa là cần cung cấp và kiếm được một lượng tiện ích đáng kể từ AVS. phục vụ dòng tiền. AVS nếu không thể nắm bắt đủ giá trị sẽ buộc phải tìm những cách sáng tạo để lấp đầy khoản phí này, chẳng hạn như bằng cách tăng lạm phát của mã thông báo gốc hoặc cuối cùng sẽ phải đối mặt với việc ngừng hoạt động kinh doanh.

Việc tái giả định hoạt động dựa trên tiền đề rằng việc cho thuê vốn rẻ hơn so với việc mua hoặc xây dựng một khoản thế chấp tại địa phương. Khi kết hợp với nhau, quy mô của chứng khoán và chi phí của chứng khoán đó thực sự có thể làm giảm chi phí. Giống như nhiều doanh nghiệp có lượng hàng tồn kho lớn, việc cho thuê thường là quyết định đúng đắn đối với các doanh nghiệp đang ở giai đoạn đầu hoặc chưa trưởng thành.

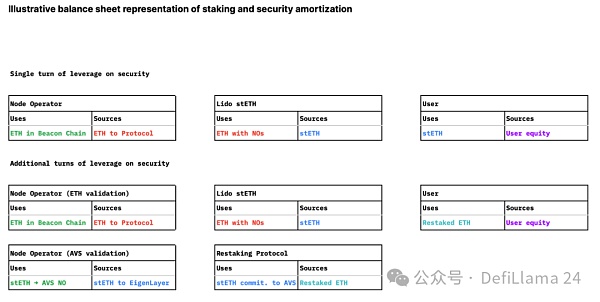

Từ góc độ bảng cân đối kế toán, chúng tôi chuyển từ đòn bẩy tuyến tính, duy nhất của vốn sở hữu người dùng sang mô hình bảo mật đòn bẩy, nhiều lớp với các nhu cầu bảo mật khác nhau và Phân bổ vốn . Điều này dẫn đến rủi ro đòn bẩy gia tăng đối với tài sản thế chấp cơ bản.

Từ góc độ AVS, việc cho thuê bảo đảm khấu hao đối với tài sản thế chấp ETH là một hình thức kỹ thuật tài chính trông hơi giống nợ so với vốn chủ sở hữu. Chúng tôi giả định rằng nhu cầu về an ninh sẽ tương đối kém co giãn vì đây là một biến ngoại sinh.

AVS cung cấp bảo đảm càng nhiều tài sản thì nhu cầu về tài sản thế chấp càng cao, do đó chi phí tái cầm cố tăng lên, nhưng đối với cùng một lượng tài sản Nói rằng có không có áp lực phải tăng cường bảo mật - mặc dù có thể xảy ra hoảng loạn cục bộ và nếu tài sản thế chấp bảo mật bị rút đi thì việc tái cấp phép sẽ trở nên tốn kém hơn.

Chi phí bảo đảm sẽ là sự cân bằng cung cầu của phí tái thế chấp. Người ta giả định rằng nếu AVS không đáp ứng nghĩa vụ thanh toán của mình, những người tái giả định sẽ không có động cơ để đăng tài sản thế chấp đảm bảo và sẽ rút lại các cam kết của họ, khiến chứng khoán mới trở nên đắt hơn. Nếu có nguồn cung cấp tài sản thế chấp được tái cấp phép lớn hơn, thì chi phí bảo đảm sẽ giảm, tất cả các yếu tố khác đều bằng nhau, đối với cả AVS và người tái cấp vốn.

Các loại AVS khác nhau là gì?

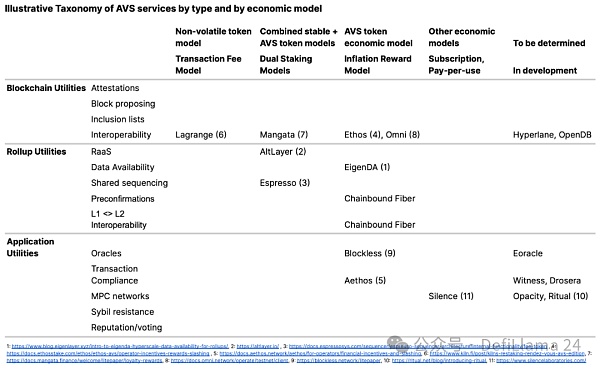

Tại thời điểm viết bài, điều này hơi giống ảo tưởng, vì hiện tại không có AVS nào hoạt động, mặc dù một số dự kiến sẽ sớm ra mắt trên mạng chính. Vì vậy, việc phân loại AVS mang tính chất suy đoán. Tuy nhiên, chúng ta có thể tưởng tượng ra một kịch bản về các dịch vụ ảo và cố gắng phân loại chúng theo cách hữu ích để xác định các yếu tố thúc đẩy giá trị và rủi ro. Từ góc độ kinh tế, một phân loại phù hợp có thể xem xét cách AVS tạo ra giá trị và khuyến khích sự tham gia.

Sau đây là danh sách không đầy đủ các AVS hiện tại, vì các loại dịch vụ mới có thể xuất hiện trong tương lai phụ thuộc hoặc phù hợp hơn với lớp cơ sở Ethereum bên dưới . Thấp.

Chúng tôi dự đoán rằng phí tái giả thuyết và mối quan hệ của chúng với nền kinh tế nguyên khối của AVS sẽ là nguồn sự thật duy nhất về việc liệu AVS có thể cho thuê bảo mật một cách bền vững thông qua ETH được giả thuyết lại và tạo ra lợi nhuận hấp dẫn cho những người tái giả thuyết hay không. Phần thưởng mà người đặt lại nhận được cũng được xếp chồng lên nhau trên các trục từ rủi ro nhỏ đến lớn và mức độ biến động của phần thưởng từ nhỏ đến lớn.

Cách đơn giản nhất để đánh giá tính bền vững của mô hình bảo mật đặt cược của AVS là rút ra sự tương tự từ tỷ lệ bao phủ dịch vụ nợ (DSCR) trong thương mại truyền thống:

DSCR = Doanh thu / Tổng nợ

Chúng tôi có thể điều chỉnh điều này một chút cho phù hợp Thích ứng với việc tái giả thuyết và tạo ra tỷ lệ khả năng chi trả hoạt động (ROAR) giả định lại:

ROAR = Thu nhập tiền mặt AVS/tổng chi phí tìm kiếm tiền thuê chứng khoán

strong>

Thu nhập tiền mặt của AVS có thể được phân tách thành:

Thu nhập tiền mặt AVS = Khả năng sinh lời x Hiệu quả x TVL = Doanh thu AVS/Doanh thu x Doanh thu/Tài sản x Tài sản

Vì không có lịch sử hoạt động của AVS nên hiện tại chúng tôi không thể thực sự đánh giá mức ROAR nào là đủ. Nói một cách đơn giản, AVS phải có khả năng đảm bảo về mặt cấu trúc cho bảo mật mà nó yêu cầu hoặc cần phải suy nghĩ lại về nhu cầu bảo mật của mình và tìm các giải pháp khác. Nếu AVS quá nhỏ và không đủ khả năng thanh toán bằng tiền cứng cho tài sản thế chấp ETH để hỗ trợ xác thực L1, một cách để thu hẹp khoảng cách là phát hành mã thông báo gốc giống như vốn chủ sở hữu cho đến khi chúng có thể đạt đến quy mô làm chậm quá trình pha loãng. Tỷ lệ phí được trả bằng mã thông báo không biến động hoặc pha loãng thông qua mã thông báo gốc sẽ quyết định lựa chọn xem liệu những người tái giả định nên lập kế hoạch AVS từ quan điểm của chủ nợ hay quan điểm của nhà đầu tư vốn cổ phần.

Tuy nhiên, điều này đưa ra một khái niệm tương tự như tính bền vững về doanh thu mà các chuỗi khối lớp 1 mới phải đối mặt, vốn phải tăng lượng phát hành để trả cho Bảo mật mới. Sự nguy hiểm của bản chất phản thân của việc phát hành mã thông báo gốc là rất ít giao thức kinh tế tiền điện tử đã tìm thấy sự cân bằng bền vững giữa các mã thông báo đã phát hành và đã phát hành. Ethereum là một trong số ít những cái lớn ở cấp độ mạng.

Ưu tiên của AVS trong việc phát hành mã thông báo riêng của mình ít nhất có thể một phần là do thị trường tiền điện tử có thể kém hiệu quả, điều này làm giảm thế hệ bản địa so với các nguồn vốn khác. Chi phí vốn hiệu quả của tiền tệ. Trong khi trong thương mại truyền thống, việc phát hành cổ phiếu sẽ là một vấn đề được tranh luận sôi nổi và thường là nguồn tài trợ đắt đỏ nhất cho các doanh nghiệp, tiền điện tử dường như được hưởng lợi từ tỷ lệ giá trên thu nhập quá cao, giúp giảm chi phí vốn cho các token mới. .

Để đánh giá liệu đợt phát hành này có bền vững về lâu dài hay không, các bên liên quan lại phải xác định liệu lợi nhuận về giá của mã thông báo gốc (tăng trưởng lợi nhuận x tăng trưởng gấp đôi) x thay đổi nguồn cung) sẽ vượt qua thời kỳ lạm phát ban đầu. Khởi động khởi động được bảo đảm bằng hợp đồng thuê là một đòn bẩy hoạt động giúp AVS mở rộng quy mô nhanh hơn mức họ phải khởi động mạng L1 của riêng mình. Việc phân phối mã thông báo gốc cũng có các lợi ích thị trường bổ sung có thể gắn kết những người tham gia hệ sinh thái AVS với nhau về lâu dài.

Tuy nhiên, vẫn có một chút deja vu ở đây, vì mục đích chính của việc tái giả định là cung cấp sự bảo mật với chi phí thấp hơn thông qua tài sản thế chấp được khấu hao và tránh bắt đầu lại Bắt đầu khởi động một L1 hoàn toàn mới để giải quyết vấn đề chi phí lạm phát của bảo mật kinh tế tiền điện tử.

Làm thế nào để đo lường cái giá phải trả của niềm tin?

Trong tài chính truyền thống, tổng lợi nhuận của các nhà đầu tư vốn cổ phần là tổng lợi tức giá và thu nhập từ cổ tức. Đó là:

Tổng lợi nhuận = lợi nhuận giá + thu nhập cổ tức

Lợi nhuận về giá có thể được chia nhỏ thành 3 yếu tố thúc đẩy giá trị:

Lợi nhuận về giá = tăng trưởng doanh thu x tăng trưởng bội số doanh thu x thay đổi nguồn cung mã thông báo

Thu nhập cổ tức là dòng tiền trung hạn bổ sung được trao cho các nhà cung cấp vốn. Tất cả các nhà cung cấp vốn thường nhận được tỷ suất cổ tức như nhau.

Trong một mạng lưới ủy thác phi tập trung như Ethereum, có một dòng tiền trung hạn được trao cho các nhà cung cấp việc làm. Công việc trong bối cảnh Ethereum là tham gia xác thực các giao dịch bằng cách cung cấp 32 ETH làm tài sản thế chấp cho bảo mật kinh tế tiền điện tử. Không giống như lợi suất cổ tức, lợi suất công việc phụ thuộc vào việc người nắm giữ ETH có sở hữu hay không.

Tổng lợi nhuận = ETH lợi nhuận theo giá + thu nhập từ công việc

"Thu nhập từ công việc" này cơ bản đối với những người không đặt cược là âm bởi vì chúng bị pha loãng bởi việc phát hành ETH mới được trao cho các nhà đầu tư. Trong trường hợp những người cầm cố có thể được coi là cổ đông ưu đãi, được quyền nhận cổ tức, những người không cầm cố có thể được coi là cổ đông phổ thông, bị pha loãng. Có một ví dụ giả định trong phụ lục minh họa tác động của việc người nắm giữ ETH có đặt cọc hay không đối với tổng lợi nhuận của họ. Trong khi đó, biểu đồ bên dưới hiển thị phân tích lợi nhuận về giá của ETH, bao gồm những thay đổi về phí gas, thay đổi nhiều mạng và thay đổi tăng trưởng nguồn cung bằng USD. Nhân ba thành phần này trong một khoảng thời gian cụ thể sẽ bằng lợi nhuận về giá của ETH.

Nguồn: Dune. https://tinyurl.com/2yzvxk4u

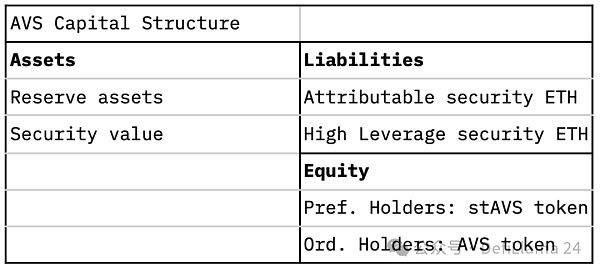

Kinh tế học tái giả định bổ sung thêm một khía cạnh mới cho cấu trúc vốn. AVS cho thuê bảo mật kinh tế tiền điện tử từ những người tái giả định ETH sẽ có các đặc điểm gần như nợ/vốn chủ sở hữu. Trong bối cảnh bảng cân đối kế toán AVS lý thuyết, bản chất kết hợp của những người đặt lại xuất phát từ thực tế là phần thưởng đặt lại đôi khi sẽ được thanh toán bằng ETH, đôi khi bằng mã thông báo gốc của AVS hoặc kết hợp cả hai. Nếu những người tái giả định nhận được tiền lãi dưới dạng ETH, họ sẽ giống như "nhà đầu tư nợ" trong AVS hơn; những người tái giả thuyết không được hưởng lợi rõ ràng từ tiềm năng tăng trưởng của nền kinh tế AVS. Nếu các bên liên quan lại nhận được tiền lãi bằng token gốc của AVS, họ sẽ giống như “nhà đầu tư cổ phần” trong AVS hơn. Ngoài ra, sẽ có khái niệm về “ưu tiên” và mức độ an toàn được nhận thức của ETH được cấp lại dựa trên số lần ETH được cấp lại. Điều này phụ thuộc vào số lần ETH được tái giả thuyết. Xác suất "vỡ nợ" đối với việc đặt lại ETH có thể tăng theo cấp số nhân số lần cùng một ETH được tái đặt cược để bảo đảm một AVS khác. Trong trường hợp thuận lợi nhất, “bảo mật có thể quy kết” được AVS giữ lại độc quyền và được thanh toán bằng số tiền tái giả thuyết ETH có thể được coi là “nợ cao cấp”. Vì ETH được tái cấp phép nhiều lần hơn trong nhiều AVS khác nhau nên ETH sẽ được coi là "nợ cấp dưới".

Nếu những người đặt cược lại ETH trong AVS nhận được phần thưởng dưới dạng ETH thì tổng lợi nhuận của họ chỉ đơn giản là số tiền thu được khi đặt cược lại. Nói cách khác, những người thay thế không có khả năng tiếp xúc trực tiếp với tiềm năng tăng trưởng kinh tế của AVS. Nếu những người khôi phục ETH được thưởng bằng mã thông báo gốc của AVS thì tổng lợi nhuận của họ sẽ bao gồm thành phần hoàn trả giá của mã thông báo AVS. Do đó, các nhà tái cơ cấu quan tâm đến tiềm năng phát triển của nền kinh tế AVS trong phạm vi họ nắm giữ đợt phát hành.

Tổng lợi nhuận = Tiền lãi ETH + thu nhập cam kết ETH + thu nhập đặt cược lại

Ở đâu

Thu nhập đặt cược lại = Thu nhập đặt cược lại (thành phần không biến động% + mã thông báo AVS% x giá mã thông báo AVS return )

Chi phí ủy thác của một AVS duy nhất: Thông tin trên cho chúng ta biết rằng khoản hoàn trả mà người cầm cố lại yêu cầu, do đó "chi phí ủy thác " của mạng AVS phụ thuộc vào Dựa trên ba yếu tố chính:

à Số lần ETH cung cấp cho AVS có được thế chấp lại (tức là ETH đã được thế chấp lại Càng ít lần = chi phí ủy thác càng thấp)

quyền The loại tiền tệ trong đó bên liên quan lại nhận được phần thưởng đặt cược lại (tức là mã thông báo gốc = Chi phí tin cậy cao hơn)

^ Mức lợi nhuận của mã thông báo AVS sẽ phản ánh các nguyên tắc kinh doanh cơ bản về lâu dài

Sau đó, những người đặt cược lại sẽ nhận được phần thưởng đặt cược lại trong Mã thông báo gốc của AVS sẽ cần phải xem xét cẩn thận tính bền vững lâu dài của mạng. Biểu đồ trên cho thấy phân tích lợi nhuận về giá của Ethereum. Chúng ta có thể tưởng tượng rằng một hoạt động tương tự có thể được tiến hành trên cơ sở hướng tới tương lai cho AVS mà họ sẽ cam kết lại dựa trên quan điểm của người tái giả thuyết về khả năng tồn tại trong kinh doanh của AVS.

Chi phí tin cậy của nhiều AVS: Vai trò của nhà điều hành AVS hoặc LRT là tổng hợp tổng giá trị bị khóa (TVL) từ những người tái cam kết để tái cam kết đặt cược vào AVS để tăng lợi tức đặt cược lại ETH. Chúng tôi không thể định lượng mối tương quan giữa các AVS khác nhau và khả năng gia tăng tổn thất cắt giảm. Tuy nhiên, chúng tôi thừa nhận rằng tổn thất dự kiến từ một sự kiện giảm giá sẽ tăng lên khi ETH được quảng bá lại nhiều lần trên nhiều AVS khác nhau.

Công thức hoàn trả niềm tin: Dựa trên những điều trên, chúng tôi đưa ra một trực giác đơn giản về "sự hoàn trả niềm tin" trong nền kinh tế tái giả định. Đó là:

Trả lại niềm tin = Trả lại giá ETH + thu nhập cầm cố ETH + thu nhập cầm cố lại - lỗ mặc định

< p style ="text-align: left;">

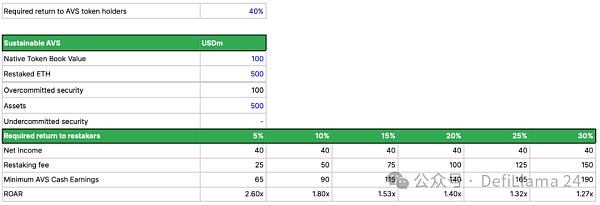

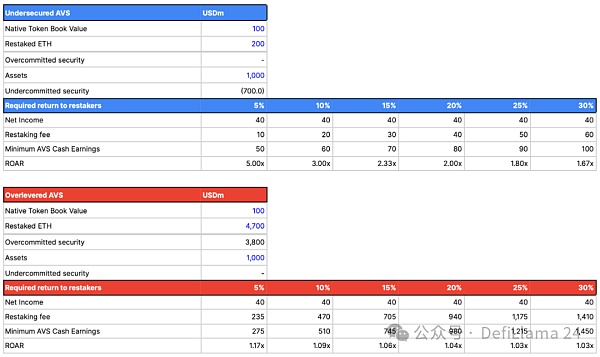

Lợi nhuận đặt cượcre của AVS sẽ là bao nhiêu? Hiện tại, không có lịch sử và không có khái niệm về việc AVS tái giả thuyết ngân sách bảo mật có thể chi trả bao nhiêu làm tài sản thế chấp ETH. Chúng tôi đề xuất một khuôn khổ đơn giản hóa để đánh giá những gì AVS giả định có thể chi trả nếu nó được coi là một doanh nghiệp, có tính đến các ràng buộc như lợi nhuận mà chủ sở hữu mã thông báo của nó có thể yêu cầu.

Tóm lại, mức độ bảo mật mà AVS cam kết cung cấp cho hoạt động kinh doanh của mình phải tỷ lệ thuận với lượng giá trị hoặc hoạt động được thực hiện trên AVS. Cam kết không đầy đủ có thể làm gián đoạn AVS hoặc làm suy yếu hoạt động của nó. Hứa hẹn quá mức có nguy cơ phát sinh chi phí vượt quá khả năng chi trả mà không mang lại lợi ích cận biên bổ sung cho người dùng AVS.

Tận dụng thu nhập từ công việc (re cam kết)

Đây là sơ đồ trình bày đơn giản hóa về diện mạo của bảng cân đối kế toán AVS và mức tối thiểu mà thu nhập tiền mặt AVS cần đạt được hàng năm để đạt đượcre > Khác biệt tỷ lệ hoàn vốn mà người đặt cược yêu cầu (tức là phí hoặc lợi ích đặt cược lại). Chúng tôi cũng trình bày các tỷ lệ ROAR tương ứng để báo hiệu tính bền vững và so sánh điều này với trường hợp AVS không có đủ mức độ bảo mật để chạy các dịch vụ của mình cũng như trường hợp AVS có quá nhiều mức độ bảo mật cần thiết.

Để làm rõ những kỳ vọng thực tế về thu nhập được đảo ngược này ngưỡng : Cho đến nay, chỉ một số ít dự án trên Ethereum tạo ra doanh thu hàng năm hơn 100 triệu USD, bao gồm cả chính Ethereum.

Ngày nay, EigenLayer và các công cụ phái sinh có đòn bẩy cao hơn, chẳng hạn như Liquid Retake Protocols, sử dụng khái niệm điểm để thu hút vốn ban đầu để cam kết tài sản thế chấp của họ cho việc tái giả thuyết. Đây là một bước đi thông minh vì nó tránh được việc pha loãng mã thông báo cam kết sớm và cho phép các giao thức này thay đổi tiêu chí theo đó điểm được định giá khi pha loãng thực tế hoặc thanh toán bằng tiền cứng. Đạt được đủ khả năng thương lượng thông qua số vốn cam kết cao hơn, họ có thể quyết định không đưa ra bất kỳ giá trị tiền tệ nào, đạt được chi phí vốn cơ bản bằng 0.

Trước đó, giá điểm dự kiến của thị trường nằm trong khoảng 40%. Sử dụng khuôn khổ trước đây của chúng tôi, điều này cho thấy rằng để ROAR lớn hơn 1 một cách an toàn, AVS phải có thể tạo ra lợi nhuận trên vốn chủ sở hữu bằng ít nhất 40% mã thông báo gốc của nó. Đối với các dịch vụ tiền điện tử có tỷ suất lợi nhuận thấp, đặc biệt nếu hiệu quả tài sản dưới 100%, tức là TVL không được sử dụng đúng mức để dành dự phòng tổn thất, con đường duy nhất phía trước của nhà điều hành dịch vụ là thông qua bảng cân đối kế toán có đòn bẩy cao hơn.

Khách hàng của AVS là ai?

Nhiều AVS có thể được xem là cung cấp các dịch vụ giá trị gia tăng cho các nhà cung cấp cơ sở hạ tầng khác (chẳng hạn như dịch vụ cuộn). Theo nghĩa này, AVS có thể được coi là dịch vụ B2B (Doanh nghiệp tới doanh nghiệp) chứ không phải là dịch vụ B2C (Doanh nghiệp tới người tiêu dùng).

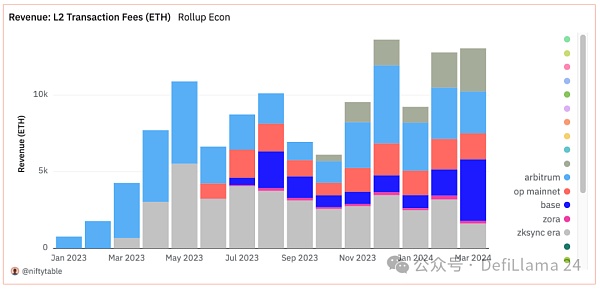

Tiềm năng thị trường của việc AVS phân phát Bản tổng hợp ngày nay sẽ bị giới hạn bởi doanh thu Bản tổng hợp. Phí gas 12,8 nghìn ETH được tạo ra bởi Ethereum L2 hàng đầu vào tháng 2 có nghĩa là tỷ lệ chạy cho doanh thu Rollups là 153,6 nghìn ETH. Giả sử rằng tất cả doanh thu Tổng hợp có thể được phân phối lại cho dịch vụ AVS. Hiện tại, Eigenlayer có 3,535 triệu ETH được đặt lại. Điều này có nghĩa là trong kịch bản hào phóng nhất khi tất cả thu nhập L2 có thể được chuyển hướng sang AVS, bên liên quan lại sẽ nhận được 153,6k/3,535m = 4,3% APY. Chúng tôi lưu ý rằng lợi nhuận hàng năm này không tính đến bất kỳ sự cân nhắc nào về rủi ro cắt giảm và “tổn thất do vỡ nợ”, mà chúng tôi sẽ giải thích trong phần tiếp theo.

Nguồn: Dune. (@niftytable), https://tinyurl.com/2dbs87do

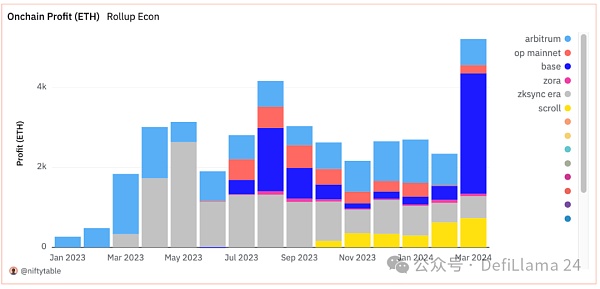

Nếu chúng tôi giới hạn cơ hội thị trường ở lợi nhuận theo thứ tự (tức là doanh thu cuộn lên trừ đi chi phí dữ liệu cuộc gọi Ethereum), thì con số sẽ giảm xuống còn 54k/3,535m = 1,5% lợi nhuận hàng năm.

Nguồn: Dune. (@niftytable), https://tinyurl.com/2dbs87do

Trên thực tế, chúng tôi nghi ngờ rằng hầu hết các Rollups sẽ cố gắng bảo vệ lợi nhuận của trình sắp xếp chuỗi của họ và chọn cung cấp các khoản tiết kiệm chi phí (ví dụ: EigenDA cung cấp tính khả dụng của dữ liệu rẻ hơn Ethereum) hoặc giải quyết các lỗ hổng công nghệ thực sự (chẳng hạn như khả năng tương tác). Do đó, trong giai đoạn đầu ra mắt AVS, có thể cần phải trả một phần lớn số tiền đặt cược cho việc phát hành mã thông báo gốc của AVS. Như đã đề cập trong công thức chi phí ủy thác mà chúng tôi rút ra ở trên, việc thanh toán bằng phát hành mã thông báo gốc thay vì ETH sẽ làm tăng chi phí ủy thác của AVS.

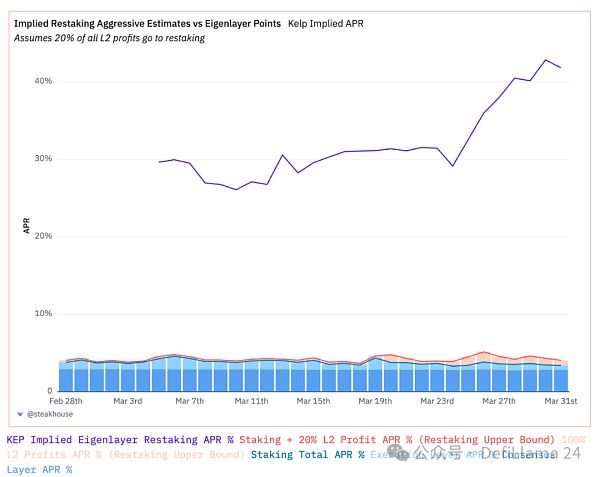

Động lực thị trường có thể thay đổi một cách thú vị khi kỳ vọng thị trường +40% (phản ánh qua điểm) về tỷ lệ tái cam kết hàng năm phù hợp với kinh tế đơn vị AVS và đi ngược lại thực tế của tỉ lệ. Kỳ vọng này thậm chí còn khó khăn hơn khi so sánh với tỷ lệ lợi nhuận thấp hơn mà L2 có thể mang lại trong lợi nhuận tái cơ cấu.

Nguồn: Dune. (@steakhouse), https://tinyurl.com/233kr6qj

Nguồn: Dune. (@steakhouse), https://tinyurl.com/233kr6qj

Giả sử rằng tất cả lợi nhuận của lớp 2 là Việc trả lại những người thực hiện lại để thanh toán bảo mật được chia sẻ - đó là một ước tính giới hạn trên không thể xảy ra ở mức tốt nhất - chúng tôi chỉ còn lại những người thực hiện lại với lợi suất đặt lại khoảng 1,5% ± 0,5%. Nếu phần lợi nhuận này đạt đến mức hợp lý hơn nhưng vẫn tích cực là 20% trên tổng lợi nhuận Cấp 2 sẽ được chuyển cho người tái cầm cố, chúng ta sẽ có mức lãi khoảng 10%. Lợi suất cam kết lại là 0,75%±0,25%. Điều này tương quan với ít nhất một ước tính từ các token đặt lại thanh khoản mới nổi (thông qua Jason Vranek của Puffer Finance), gần đây đã ước tính rằng lợi suất đặt lại khoảng 0,5% sẽ là “tốt”.

Tổn thất mặc định: Cắt giảm và các rủi ro khác

Tái giả thuyết rủi ro phải được xem xét cẩn thận vì tài sản thế chấp của người dùng được giả định lại một cách hiệu quả để hỗ trợ nhiều dịch vụ xác minh chính. Điều này có nghĩa là những người tái giả thuyết có khả năng tài sản thế chấp của họ bị cắt giảm trong các điều kiện hoàn toàn mới, tùy thuộc vào một số yếu tố đặc biệt bên ngoài hoạt động xác minh kinh tế tiền điện tử.

Tài liệu về rủi ro của EigenLayer xác nhận rất rõ ràng và thuyết phục rằng họ sẽ không đặt cược lại các mã thông báo đã đặt cược. Tuy nhiên, khái niệm đòn bẩy tồn tại vì token được tái sử dụng nhiều lần, có lẽ giống với đòn bẩy theo nghĩa hệ số nhân ngân hàng hơn.

Rủi ro đặt cược lại ETH bắt đầu từ việc giảm thiểu hoặc rủi ro hoạt động của việc đặt cược ETH. Trong nghiên cứu quản lý thu nhập được thực hiện cho Lido DAO, chúng tôi nhận thấy rằng nguy cơ rút vốn lớn (một nhà khai thác duy nhất ngoại tuyến trong hơn 7 ngày) sẽ có tác động khoảng 0,01% đối với tất cả stETH. Rủi ro hoạt động gây thiệt hại nhiều hơn trong các sự kiện rủi ro đuôi, chẳng hạn như lỗi Prysm và hàng đợi rút tiền lớn (0,315%).

Những rủi ro này cộng thêm rủi ro tái cam kết. Khi những người đặt lại cam kết ETH của họ để bảo đảm AVS, ETH sẽ "gặp rủi ro" theo cách tương tự như đặt cược Ethereum. Người vận hành nút được giao nhiệm vụ thực hiện các hoạt động xác thực phải hoạt động chính xác để tránh tài sản thế chấp của người dùng bị cắt giảm. Không có phiên bản cuối cùng nào về các điều kiện cắt giảm sẽ ảnh hưởng đến những người tái cầm cố, vì vậy chúng tôi chỉ có thể suy đoán khả năng xảy ra điều này. Ưu tiên là giữ cho các hoạt động đơn giản, dễ dàng và không thay đổi các yêu cầu của nút để ngăn chặn chi phí tham nhũng cao.

Chúng tôi tin rằng những rủi ro này không hoàn toàn khó xảy ra. AVS bảo lãnh phát hành có thể sẽ rất giống với việc bảo lãnh tín dụng cho một khoản vay thương mại thông thường, trong đó vốn có nguy cơ bị ảnh hưởng ở một mức độ nào đó bởi rủi ro hoạt động và thương mại thay vì chỉ là thuật toán đồng thuận thuần túy. Điều đáng nói là cũng có tác động rủi ro đạo đức, vì AVS không đủ khả năng mua L1 địa phương để bảo hiểm cho các hoạt động của họ sẽ được khuyến khích tìm kiếm vốn cho thuê với chi phí thấp hơn, tương tự như rủi ro đạo đức khi bảo lãnh phát hành bảo hiểm.

Chúng ta có thể xác định một cách định tính tác động của tổn thất, bao gồm cả việc cắt giảm, coi là tổn thất do vỡ nợ, tương tự như các phép loại suy tài chính truyền thống. LGD nắm bắt được rủi ro bổ sung khi chủ sở hữu ETH chọn tham gia:

à Đối với những người không đặt cược, LGD là 0

à Đối với người đặt cược địa phương, LGD được xác định bằng xác suất cắt tóc* tỷ lệ thua cắt tóc cộng với các rủi ro đặc biệt bổ sung, tùy thuộc vào phương pháp đặt cược đã chọn< /p>

à Đối với người tái cầm cố, các khoản lỗ mặc định bao gồm nội dung trước đó, cộng với các khoản lỗ mặc định của danh mục đầu tư từ các dịch vụ tái điều chỉnh: Một số văn bản

○ Những tổn thất đặc biệt do cắt tóc hoặc các lỗi vận hành khác

;○ Mức mất tương quan giữa sự kiện cắt hoặc lỗ trên AVS này với AVS khác

○ Tổn thất tương quan giữa đặt cược Ethereum và AVS< /p>

Nói cách khác, chúng ta chỉ có thể đoán nguồn gốc của khoản lỗ do đặt cược lại là gì.

Điều này có nghĩa là tổn thất mặc định thực sự tăng lên khi số lần tài sản thế chấp ETH được tái cấp phép. Càng có nhiều cơ hội xảy ra mối tương quan thì khả năng xảy ra sự kiện mất doanh thu càng cao.

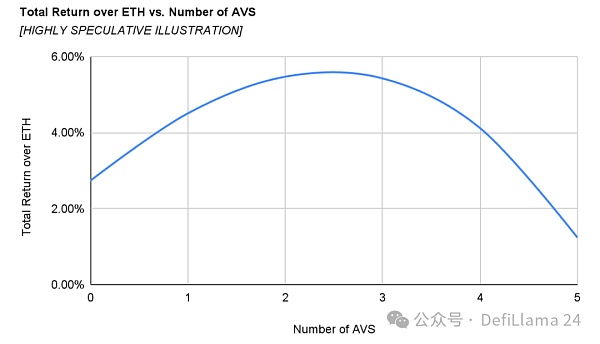

Tuy nhiên, có nhiều biện pháp giảm thiểu khác nhau có thể giảm thiểu những tổn thất tiềm ẩn do cắt giảm hoặc lỗi vận hành. Mức tổn thất tối đa của người đặt cược trên Ethereum về cơ bản được giới hạn ở 50% tài sản thế chấp của mỗi người xác thực. Tương tự như vậy, chúng ta có thể mong đợi rằng sẽ có giới hạn trên đối với mối tương quan giữa AVS và giữa hoạt động AVS và đặt cược Ethereum. Chúng tôi hy vọng rằng đường cong tối ưu hóa cuối cùng cho lựa chọn AVS sẽ mang lại lợi nhuận giảm dần do LGD, do đó có thể có số lượng phân bổ AVS tối đa tối đa.

Đường cong bên dưới giả định rằng mọi AVS trong bộ sưu tập đều giống nhau và phí cam kết lại trung bình là khoảng 5%, đó là thu nhập Rollups có khả năng là Giới hạn trên ước tính tối đa được tạo ra.

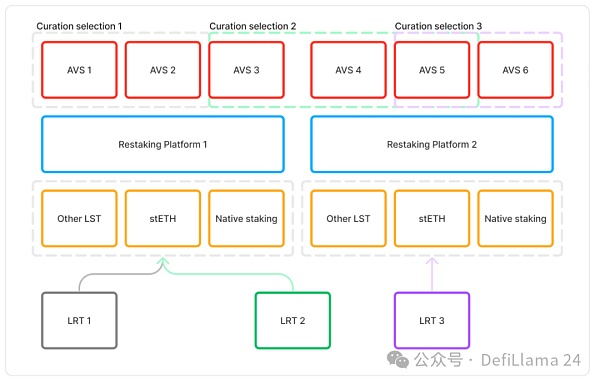

Giao thức hoàn trả thanh khoản

Giao thức hoàn lại thanh khoản (LRT) giới thiệu một chiều hướng mới về tổng hợp và tính thanh khoản. Khi xem xét bảng cân đối kế toán, không giống như các Token đặt cược lỏng (LST) được Ethereum hỗ trợ, chiến lược phân bổ tài sản của LRT liên quan đến nhiều rủi ro và phần thưởng đa dạng hơn. Mặc dù việc quản lý các nhà khai thác nút là chức năng chính của LST, nhưng chúng thường hội tụ các khía cạnh tương tự nhau và cạnh tranh gay gắt về giá cả và hiệu suất.

Sự phát triển của LRT dưới dạng LST có thể cho thấy sản phẩm cuối cùng không phù hợp với mong đợi của người dùng đối với nội dung cơ bản. Khi được ánh xạ vào hệ thống tài chính fiat quen thuộc, LST hoạt động như một công cụ truyền tải chính sách tiền tệ, tương tự như tiền gửi ngân hàng cốt lõi hoặc các công cụ nợ chính phủ. Trong đó stETH là tài sản cơ bản, LRT là quản lý tiền, tức là giống với các sản phẩm có cấu trúc hoặc quỹ trái phiếu hơn.

Cái gọi là lợi ích mà LRT mang lại nằm ở việc quản lý AVS, đó là tối đa hóa lợi nhuận của ETH được thế chấp lại bằng cách tạo ra phí thế chấp lại AVS trong khi giảm thiểu tổn thất mặc định. Những cải tiến trong không gian quyết định này phải hoạt động trong một mức lợi nhuận giới hạn để được chia sẻ giữa nhiều người tham gia hơn.

Nếu lợi nhuận không đủ để thể hiện sự khác biệt có ý nghĩa, LRT có thể buộc phải gánh gánh nặng bằng cách phân bổ cho AVS với đòn bẩy bảng cân đối kế toán cao hơn. Rủi ro cao hơn, hoặc đơn giản là thất bại một cách duyên dáng hoặc cạnh tranh với LST theo mặc định.

Phụ lục: Thu nhập từ công việc

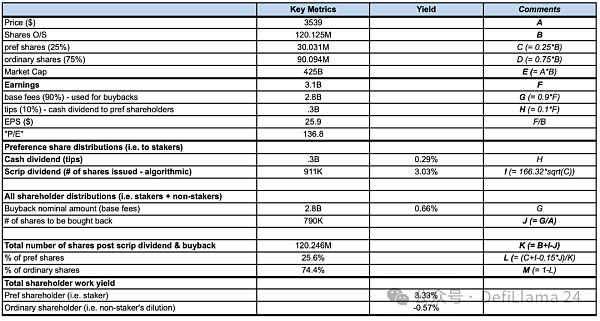

Chúng tôi sử dụng các con số giả định và các phép loại suy vốn chủ sở hữu quen thuộc để minh họa Ethereum Khái niệm “thu nhập từ công việc” của Fang. “Chính sách hoàn vốn” của Ethereum dành cho chủ sở hữu mã thông báo của nó được đặt ra như sau:

Người cầm cố là cổ đông ưu tiên và được hưởng cổ tức bằng tiền mặt (tức là người dùng Tips và MEV) + cổ tức bằng cổ phiếu (tức là phát hành mã thông báo mới). Hai cái này tạo thành tổng phần thưởng cho người xác nhận.

Người không cầm cố là cổ đông phổ thông.

Tất cả cổ đông đều có thể hưởng lợi từ việc mua lại cổ phiếu (tức là đốt gas của người dùng).

Như được hiển thị bên dưới, người đặt cược nhận được lợi nhuận cao hơn so với chi phí của những người không đặt cược. Cụ thể:

Lợi nhuận hoạt động của người đặt cược là 3,33%, bao gồm lợi tức cổ tức bằng tiền mặt 0,29% và lợi tức "cổ tức bằng cổ phiếu" 3,03%.

Người không đặt cược kiếm được -0,57% từ công việc, do sự pha loãng từ "cổ tức bằng cổ phiếu" (tức là phát hành mã thông báo mới) được phát hành cho người đặt cược.

Tóm lại, tiền điện tử mang lại mức giá thống nhất cho tất cả chủ sở hữu mã thông báo, nhưng cung cấp các mức "thu nhập từ công việc" khác nhau tùy thuộc vào loại chủ sở hữu mã thông báo ". Điều này có nghĩa là người cung cấp công việc có thể có cái nhìn khác về “giá trị hợp lý” của mã thông báo so với người không cung cấp công việc.

Tổng quan về mô hình lợi nhuận nỗ lực, ngày 2 tháng 4 năm 2024, tham khảo: https://dune.com/steakhouse/eth-decomposition

JinseFinance

JinseFinance