Tác giả: Chen Mo, người sáng lập BV DAO Nguồn: X, @cmdefi

< p style="text-align: left;">Giới thiệu về Aave v4, tóm tắt: nhiều vấn đề đáng lẽ phải được khắc phục từ lâu, và một số kế hoạch dường như là sự cứng đầu của DeFi cũ. Mọi giao thức lớn có nên có một chuỗi đồng hồ không?

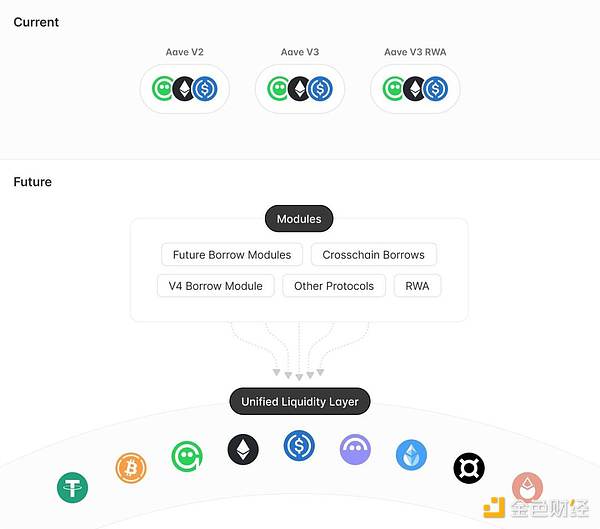

1. Lớp thanh khoản hợp nhất

Quản lý tập trung toàn bộ nguồn cung cấp vốn và cho vay để thanh khoản không bị phân tán ở các phân hệ khác nhau.

Cho phép giao thức dễ dàng thêm hoặc xóa các mô-đun chức năng trong tương lai mà không cần phải di chuyển thanh khoản, mang lại sự thuận tiện cho hoạt động lâu dài sự bành trướng .

Ưu điểm lớn nhất là bạn không phải chuyển qua lại giữa các tab của Aave V2/V3/V4 , và bạn không cần phải chuyển đổi qua lại như trước. Khi nâng cấp V3, bạn cần chuyển tiền từ V2 sang V3 theo cách thủ công.

2. Chức năng điều khiển lãi suất mờ

Aave V4 đề xuất áp dụng lãi suất hoàn toàn tự động, có thể điều chỉnh độ dốc của lãi suất đường cong tỷ giá. Bối cảnh hiện tại được kiểm soát bởi các cơ chế quản trị, điều này không chỉ làm tăng gánh nặng quản trị mà còn làm giảm hiệu quả sử dụng vốn. Lãi suất mờ được thiết kế để chủ động kiểm soát bước ngoặt của đường cong lãi suất để có thể điều chỉnh linh hoạt theo điều kiện thị trường. Lãi suất cơ bản sẽ tăng hoặc giảm tùy theo nhu cầu thị trường nhằm tối ưu hóa lãi suất cho nhà cung cấp và người vay.

Điều này đáng lẽ phải được tối ưu hóa từ lâu. Mô hình lãi suất rườm rà và quy trình quản trị kéo dài đã khiến Aave gặp khó khăn trong sự cố trước đó, $ CRV đã bị bán khống một cách ác ý. Fraxlend đã vượt xa khả năng kiểm soát lãi suất bằng thuật toán. Khi tỷ lệ sử dụng vốn ngắn hạn quá cao, các khoản vay Fraxlend với mô hình lãi suất lành mạnh hơn sẽ được ưu tiên trả nợ.

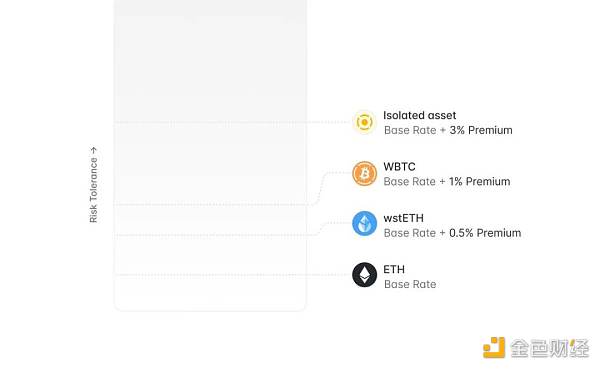

3. Cơ chế thanh khoản cao cấp

V4 giới thiệu khái niệm "tăng thanh khoản theo". Lãi suất vay được điều chỉnh linh hoạt dựa trên trạng thái rủi ro của tài sản thế chấp (như mức độ tập trung, rủi ro thị trường, v.v.). Khi đối mặt với tài sản thế chấp có rủi ro cao hơn, chi phí đi vay tương đối cao hơn và ngược lại, rủi ro thấp hơn giúp giảm chi phí đi vay.

Đây là chức năng quản lý rủi ro tốt hơn. Nhiều altcoin vẫn có nhu cầu cho vay trên chuỗi và phân loại rủi ro là một chiến lược đáng mong đợi.

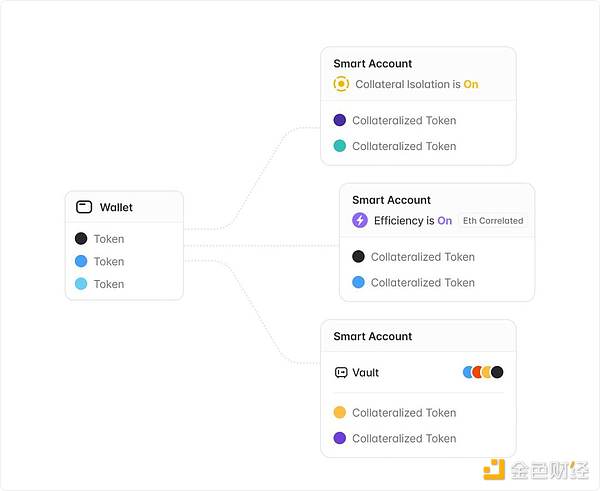

4. Khởi chạy Tài khoản thông minh và Vault

Cải thiện đáng kể trải nghiệm người dùng và cho phép người dùng sử dụng một ví duy nhất để quản lý các vị thế mua. Tài khoản thông minh được thiết kế để giải quyết một trong những vấn đề chính về trải nghiệm người dùng của V3: nhu cầu sử dụng nhiều ví để quản lý vị thế khi vay bằng chế độ điện tử hoặc tài sản tách biệt.

Sau khi giới thiệu tài khoản thông minh, người dùng có thể tạo nhiều tài khoản phụ bằng một ví, giúp đơn giản hóa đáng kể việc tương tác giao thức. Tài khoản thông minh còn có thể hiện thực hóa chức năng "kho bạc" được người dùng yêu cầu cao. Người dùng có thể vay bằng tài sản trong tài khoản thông minh và tài sản thế chấp bị khóa nhưng sẽ không được đưa vào nhóm thanh khoản, giảm rủi ro lan tỏa.

Đây cũng là một bản nâng cấp trải nghiệm rất hay và đã quá lâu.

5. Cấu hình tham số rủi ro động

Hỗ trợ tạo cấu hình rủi ro độc lập cho từng tài sản để giảm rủi ro thanh lý. Giới thiệu cơ chế loại bỏ tài sản tự động để đơn giản hóa quy trình quản trị.

Việc điều chỉnh thông số rủi ro của V3 (đặc biệt là ngưỡng thanh lý) ảnh hưởng đến tất cả người dùng và hạ thấp ngưỡng có thể gây ra sự thanh lý không cần thiết và chi phí quản trị cao.

V4 giới thiệu chức năng cấu hình động. Các khoản vay mới sử dụng cấu hình mới và người dùng hiện tại vẫn sử dụng cấu hình ban đầu.

Một cơ chế hủy niêm yết tài sản tự động được khởi chạy Sau khi lớp quản trị kích hoạt, hệ thống sẽ giảm dần ngưỡng thanh lý tài sản cho đến khi nó quay trở lại. về 0. Hiệu ứng này có nghĩa là tài sản không còn có thể hoàn thành hoạt động cho vay, tương đương với việc hủy niêm yết thủ công nhưng đơn giản hóa quy trình quản lý.

6. Đưa ra cơ chế bảo vệ nợ vượt mức để ngăn chặn nợ xấu lan rộng

Một nhược điểm của mô hình thanh khoản chung là tích lũy tài sản và nợ vượt mức có tính lây lan. V4 giới thiệu cơ chế mới để theo dõi các vị thế mất khả năng thanh toán và tự động tính toán nợ vượt mức tích lũy. Khi nợ vượt quá ngưỡng đã thiết lập, các tài sản liên quan tự động mất khả năng vay nợ. Ngăn chặn tình trạng nợ khó đòi lan rộng.

7. Cung cấp khả năng tích hợp tự nhiên với GHO stablecoin

Hỗ trợ truyền GHO gốc trong lớp thanh khoản.

Giới thiệu AMM "thanh lý mềm" GHO, mô phỏng theo crvUSD.

Giới thiệu cơ chế đổi quà khẩn cấp GHO để giải quyết các tình huống bỏ neo cực đoan.

Cho phép người gửi tiền lựa chọn nhận lãi dưới hình thức GHO và thỏa thuận chuyển tiền lãi thành tài sản thế chấp GHO để tăng cường tính ổn định của GHO.

8. Aave Network

Aave có kế hoạch ra mắt a Lớp mạng mới đóng vai trò là trung tâm cốt lõi cho GHO stablecoin và giao thức cho vay Aave.

Thanh toán bằng GHO.

Sử dụng Aave V4 làm trung tâm.

$AAVE đóng vai trò là tài sản cầm cố chính của người xác thực/người đặt hàng phi tập trung.

Giao diện và tương tác của mạng với Ethereum được cộng đồng kiểm soát thông qua Aave Governance V3.

Sử dụng rộng rãi tính năng trừu tượng hóa tài khoản

Kế thừa bảo mật mạng từ Ethereum.

Aave Labs tuyên bố rằng họ sẽ tiếp tục chú ý đến sự phát triển của mạng lớp thứ nhất và lớp thứ hai và chọn lọc nhiều nhất giải pháp kỹ thuật phù hợp cho cộng đồng Aave.

Về Aave Network, đầy mùi DeFi cũ. Đánh giá từ thông tin và trạng thái được đưa ra cho đến nay, có vẻ như đây là điều gì đó. ngay cả bản thân cả đội cũng chưa nghĩ tới Một quyết định: L1 hay L2? Làm thế nào để làm nó? Nó có thực sự cần thiết không? Tôi có thắc mắc về những vấn đề này.

Trên thực tế, điều duy nhất tương đối rõ ràng là Aave sẽ luôn phải chiến đấu cam go trên thị trường stablecoin trong tương lai, và mọi kế hoạch đều được thực hiện tạo kịch bản cho GHO.

Do thiếu sự đổi mới trong lớp ứng dụng này, có vẻ như đây thực sự là một thị trường tăng trưởng cho cơ sở hạ tầng. Thật đáng xấu hổ khi đi đến mọi dự án. không có lớp Tài chính, với "Lớp", mức định giá đã tăng lên đột ngột và khi giao thức DeFi trở nên lớn hơn, liệu việc xây dựng chuỗi có thực sự cần thiết hay không. Theo quan điểm của tôi, Ethereum dường như vẫn còn rất xa. Đó là trung tâm tài chính trên chuỗi Không phải là bạn không thể rời khỏi đây, nhưng đối với một số dự án không phụ thuộc quá nhiều vào hiệu suất, có vẻ như ngoài việc khiến bản thân "có vẻ hữu ích hơn", bạn có thể rời bỏ Ethereum và tạo chuỗi của riêng bạn cho người dùng sử dụng sản phẩm Không còn cải tiến nào nữa, nhưng nó có thể làm giảm tính bảo mật trong giai đoạn đầu.

JinseFinance

JinseFinance