Tác giả: magicdhz; Trình biên dịch: Vernacular Blockchain

Những điểm rút ra chính:

Được quản lý bởi Lido DAO, giao thức Lido là một phần mềm trung gian nguồn mở để kết hợp các phần thưởng từ ETH, stETH và Ethereum Được chuyển giữa một nhóm của người xác nhận và người đặt cược ETH.

stETH là LST có tính thanh khoản cao nhất và là hình thức tài sản thế chấp trên chuỗi được sử dụng rộng rãi nhất.

Tính thanh khoản của stETH và stETH làm tài sản thế chấp cũng đang tăng lên trên các nền tảng giao dịch tập trung, cho thấy rằng các tổ chức có xu hướng giao dịch và nắm giữ stETH như một giải pháp thay thế cho ETH.

Với danh mục đặt cược xác thực mạnh mẽ, stETH ít rủi ro hơn và mang lại lợi nhuận được điều chỉnh theo xác suất cao hơn.

Khi tài chính truyền thống tìm kiếm phần thưởng khi đặt cược ETH, điều này có thể có nghĩa là phát triển các sản phẩm "ETH tài chính truyền thống", với stETH đóng vai trò là công cụ phối hợp để chống lại xu hướng tập trung hóa .

1. Giới thiệu: stETH > ETH tài chính truyền thống (ETF)

Ngày 2024 Vào ngày 20 tháng 3, Eric Balchunas và James Seyffart đã nâng xác suất phê duyệt ETH ETF giao ngay từ 25% lên 75%. ETH đã tăng khoảng 20% trong vài giờ. Tuy nhiên, theo yêu cầu của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), tổ chức phát hành đã sửa đổi tuyên bố đăng ký S-1 của mình để loại bỏ phần thưởng đặt cược khỏi ETF. Do đó, các nhà đầu tư nắm giữ ETH ETF giao ngay sẽ không thể nhận được phần thưởng đặt cược Ethereum, có thể là do sự rõ ràng về quy định cần thiết để cung cấp các sản phẩm đặt cược ETH. Bất chấp điều đó, với mức lãi suất hiện tại, các nhà đầu tư chọn nắm giữ ETH ETF giao ngay sẽ mất khoảng 3-4% lợi nhuận hàng năm do phần thưởng đồng thuận và lớp thực thi. Do đó, có động cơ khuyến khích kết hợp đặt cược vào các sản phẩm ETF để giảm sự pha loãng.

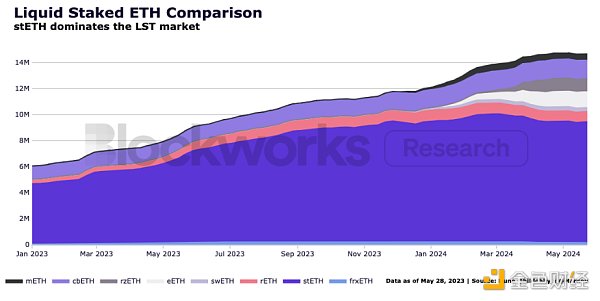

Giao thức Lido là một phần mềm trung gian nguồn mở tự động định tuyến các nhóm ETH đến một tập hợp các trình xác thực dựa trên các tiêu chuẩn ủy quyền. Lido DAO, do chủ sở hữu LDO quản lý, chi phối một số tham số của tiêu chí ủy quyền nói trên, chẳng hạn như phí giao thức, nhà khai thác nút và yêu cầu bảo mật. Tuy nhiên, giao thức không có tính giám sát và DAO không có quyền kiểm soát trực tiếp đối với các trình xác nhận cơ bản. Chiếm khoảng 29% tổng số tiền đặt cược trên mạng (9,3 triệu ETH, tương đương 35,8 tỷ USD), stETH là một phần cơ sở hạ tầng quan trọng trong ngành đặt cược, với hiệu suất cao, ủy quyền và các yêu cầu thực hành đặt cược khác.

ETHETF có thể là lựa chọn thuận tiện nhất cho các nhà đầu tư tài chính truyền thống để tiếp cận ETH ngày nay, nhưng những sản phẩm này không nắm bắt được hoạt động phát hành hoặc kinh tế tiền điện tử của Ethereum. Khi ngày càng có nhiều địa điểm tài chính truyền thống tự mình truy cập Token, việc nắm giữ TokenstETH đặt cược thanh khoản của Lido có thể nói là sản phẩm tốt nhất để nhận được phần thưởng đặt cược ETH và Ethereum vì nó có những công dụng chính sau trong cấu trúc thị trường hiện tại:

stETH là tài sản cầm cố ETH có tính thanh khoản cao nhất và lớn nhất trên các sàn giao dịch phi tập trung (DEX).

stETH là hình thức tài sản thế chấp được áp dụng rộng rãi nhất trong DeFi, vượt qua chính stablecoin USDC và ETH lớn nhất.

stETH là tài sản gốc L1 có tính thanh khoản và sinh lợi cao nhất trên các sàn giao dịch tập trung (CEX), đóng vai trò là hình thức thay thế và thế chấp cho giao dịch ETH giao ngay.

Với sự xuất hiện của ETH ETF, sự thống trị của stETH có thể sẽ tiếp tục khi các nhà đầu tư tìm hiểu thêm về Ethereum và tìm kiếm sự đồng thuận cũng như thực thi từ các khoản lợi nhuận bổ sung từ phần thưởng theo cấp độ, mà có lợi cho việc củng cố cấu trúc thị trường stETH mạnh mẽ hơn. Nhìn xa hơn, khi các tổ chức tài chính truyền thống cuối cùng đã kết hợp đặt cược vào sản phẩm của họ (gọi nó là “ETH tài chính truyền thống”), việc quản trị Lido DAO và sự phát triển của stETH sẽ trở nên quan trọng để duy trì một bộ trình xác thực đủ phi tập trung trên tổ hợp Ethereum.

Do đó, "stETH > ETH tài chính truyền thống" vì nó mang lại lợi nhuận tốt hơn, có nhiều tiện ích hơn các sản phẩm liền kề và đóng vai trò như một công cụ điều phối tập trung đối trọng.

2. Giao thức Lido

Phần mềm trung gian của giao thức Lido là một tập hợp các hợp đồng thông minh bằng cách phân bổ ETH của người dùng theo chương trình cho các trình xác thực Ethereum đã được hiệu đính. Giao thức đặt cược lỏng (LSP) này được thiết kế để nâng cao khả năng đặt cược gốc của Ethereum. Nó chủ yếu phục vụ hai bên: nhà khai thác nút và người đặt cược ETH, đồng thời giải quyết hai vấn đề: rào cản gia nhập đối với người xác thực và mất thanh khoản do khóa ETH để đặt cược.

Mặc dù yêu cầu phần cứng để chạy trình xác thực trên Ethereum không cao bằng các chuỗi khác, nhưng để tham gia đồng thuận, các nhà khai thác nút cần phải đặt cược giống hệt nhau trong trình xác thực Kiếm phần thưởng Ethereum theo gia số 32 ETH. Việc huy động số vốn lớn như vậy không chỉ không dễ dàng đối với những người xác nhận tiềm năng mà việc phân phối ETH dưới giới hạn 32 ETH có thể cực kỳ kém hiệu quả.

Để đơn giản hóa quy trình này, Lido chuyển ETH từ nhà đầu tư đến danh mục xác thực và hạ thấp ngưỡng kinh tế cao một cách hiệu quả. Ngoài ra, Lido DAO giảm thiểu rủi ro danh mục đầu tư của trình xác thực thông qua các chiến lược đánh giá, giám sát và ủy quyền nghiêm ngặt giữa các nhà khai thác nút. Bạn có thể tìm thấy dữ liệu chứa số liệu thống kê và số liệu của nhà điều hành từ danh mục trình xác thực tại đây.

Đổi lại khoản tiền gửi ETH của họ, các nhà đầu tư sẽ nhận được stETH và đề xuất giá trị rất đơn giản. Chạy trình xác thực hoặc đặt cược ETH yêu cầu khóa ETH trong tài khoản, trong khi stETH là mã thông báo tiện ích thanh khoản mà người dùng có thể sử dụng trong CeFi và DeFi.

1) stETH

stETH là mã thông báo cam kết thanh khoản (LST) thuộc về A loại mã thông báo tiện ích đại diện cho tổng số ETH được gửi vào Lido, cộng với số phần thưởng đặt cược (trừ phí xử lý) và hình phạt dành cho người xác thực. Phí bao gồm hoa hồng đặt cược được thu từ người xác thực, DAO và giao thức.

Khi người dùng gửi 1 ETH vào Lido, 1 stETTHToken sẽ được phát hành và gửi cho người dùng Giao thức sẽ ghi lại ETH mà người dùng nắm giữ trong giao thức. . chia sẻ. Phần chia sẻ này được tính hàng ngày. stETH là một voucher mà người dùng có thể đổi lấy phần ETH của họ được giữ trong nhóm. Bằng cách nắm giữ stETH, người dùng có thể tự động nhận phần thưởng Ethereum thông qua cơ chế rebase. Về cơ bản, khi phần thưởng tích lũy vào hỗn hợp trình xác thực, giao thức sẽ phát hành và phân phối stETHToken dựa trên phần ETH được giữ trong giao thức.

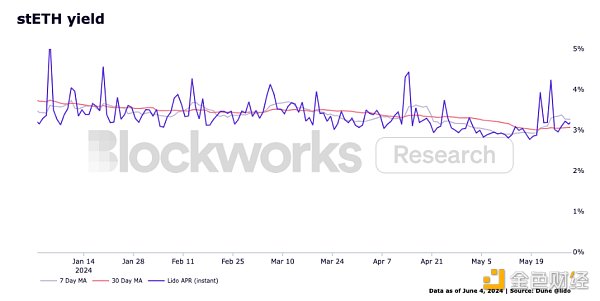

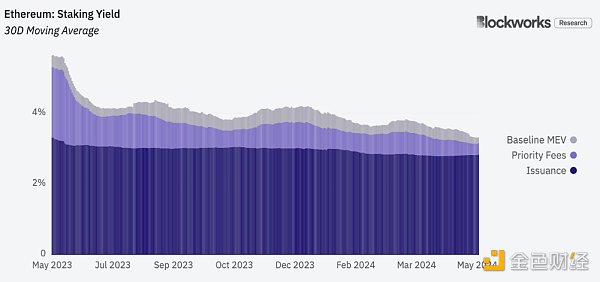

Phần thưởng của stETH là một chức năng của việc phát hành ETH, phí ưu tiên và phần thưởng MEV. Việc phát hành ETH là phần thưởng cho những người xác nhận tham gia vào sự đồng thuận và đề xuất các khối một cách chính xác. Hiện tại, tỷ lệ phát hành là 917.000 ETH mỗi năm (đang có cuộc thảo luận về sự thay đổi chính sách tiền tệ này). Phí ưu tiên được người dùng trả để ưu tiên bao gồm các giao dịch. Phần thưởng MEV là một nguồn doanh thu bổ sung để chạy MEV-Boost, nhằm thúc đẩy thị trường bằng cách cung cấp cho người xác thực một phần phần thưởng khối Ethereum. Phần thưởng này được tính như một hàm của nhu cầu về không gian khối Ethereum. Theo dữ liệu từ mevboost.pics, vào năm 2023, những người xác thực đã đạt được doanh thu khoảng 308.649 ETH thông qua MEV-Boost (tương đương 70,43 tỷ USD khi sử dụng giá ETH vào ngày 1 tháng 1 năm 2024). Khi tính đến các yếu tố này, các nhà đầu tư có thể nhận được lợi nhuận hàng năm từ 3-4% trong năm 2024 chỉ bằng cách nắm giữ stETH.

Tóm lại, không giống như ETH ETF giao ngay, stETH là một sản phẩm có tính thanh khoản cao. Các nhà đầu tư có thể sở hữu ETH như một tài sản và thu được dòng tiền của Ethereum. Ngoài ra, stETH cũng là một trong những tài sản được sử dụng phổ biến nhất trong các môi trường DeFi khác nhau.

2) Tính thực tế của stETH

Đặc điểm chính khiến stETH trở thành tài sản đáng mơ ước là tính thanh khoản giới tính và khả năng đóng vai trò thế chấp. Thông thường, việc rút ETH đã đặt cược sẽ mất vài ngày, vì thời gian người đặt cọc phải đợi để thoát khỏi hàng đợi tùy thuộc vào quy mô của hàng đợi. Điều này có thể dẫn đến tình trạng thời lượng không khớp, trong đó giá trị của ETH thay đổi đáng kể giữa yêu cầu rút tiền và quy đổi.

Đề xuất giá trị cốt lõi của stETH là tính thanh khoản của nó. Các bên liên quan không cần phải đợi để thoát khỏi hàng đợi, họ chỉ cần bán stETH trên sàn giao dịch phi tập trung (DEX) hoặc sàn giao dịch tập trung (CEX) để thoát khỏi vị thế đặt cược của mình. Một người đọc tinh tường sẽ nhận ra rằng việc loại bỏ rủi ro về thời gian không khớp sẽ chuyển rủi ro sang mức độ sẵn sàng và khả năng chấp nhận hàng tồn kho của thị trường thứ cấp. Tuy nhiên, với sự chấp thuận của ETF ETH giao ngay và xu hướng về đặc điểm cũng như cấu trúc thị trường cơ bản của stETH, chúng ta có thể mong đợi việc áp dụng stETH hơn nữa và thậm chí thanh khoản sâu hơn với tiền lệ lớn hơn.

3) Tính thanh khoản của stETH

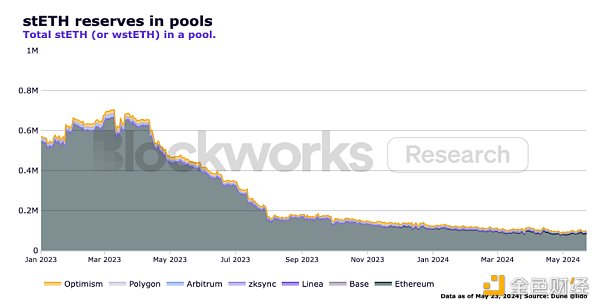

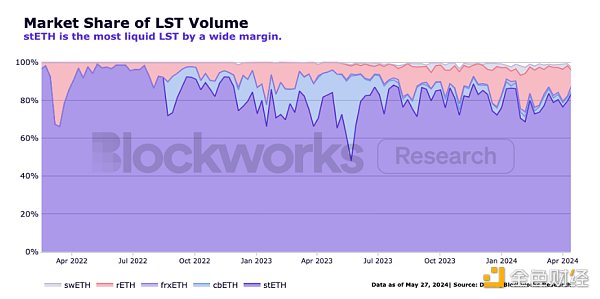

Điều đáng chú ý là vào năm 2023, Ethereum Trên các sàn giao dịch và Rollups, lượng stETH dự trữ trong nhóm thanh khoản đã giảm. Điều này là do DAO quy định các khoản thanh toán khuyến khích cho các LP stETH trên chuỗi, nghĩa là các LP chủ yếu được thưởng bằng cách khai thác LDO đã rút dự trữ của họ khỏi nhóm. Đến năm 2024, trữ lượng sẽ ổn định. Việc chuyển từ LP được trợ cấp (thường thích rút dự trữ khi cần thiết nhất) sang LP stETH thực, không được trợ cấp sẽ lành mạnh hơn cho bối cảnh thanh khoản trên chuỗi của stETH. Bất chấp những lực lượng điều chỉnh thị trường này, stETH vẫn là một trong những tài sản có tính thanh khoản cao nhất trong DeFi và đứng trong top 10 về TVL (Tổng giá trị bị khóa) của Uniswap.

Trong cùng khoảng thời gian, khối lượng giao dịch và mức sử dụng stETH trong các nhóm này đã tăng lên. Các xu hướng trong biểu đồ bên dưới cho thấy:

Các nhà cung cấp thanh khoản ổn định và nhất quán hơn

Thanh khoản thị trường của stETH gần đạt đến điểm cân bằng ổn định hơn

Ngày càng có nhiều người tham gia quen với việc giao dịch stETH

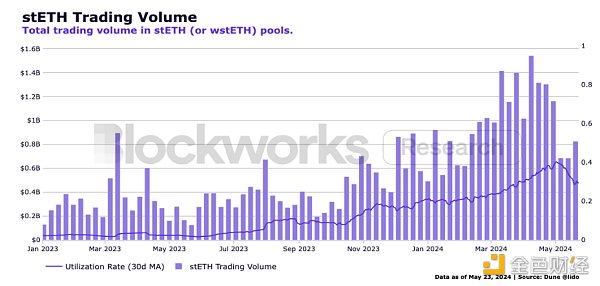

Với phí ưu đãi LDO Các cấu trúc thị trường này cung cấp cơ sở hữu cơ và mạnh mẽ hơn cho việc mở rộng hơn là chi tiêu quá mức cho các nhà cung cấp thanh khoản theo mùa. Như được hiển thị trong hình bên dưới, so với các token đặt cược thanh khoản (LST) khác, khối lượng giao dịch và tính thanh khoản của stETH chiếm vị trí thống trị rõ ràng.

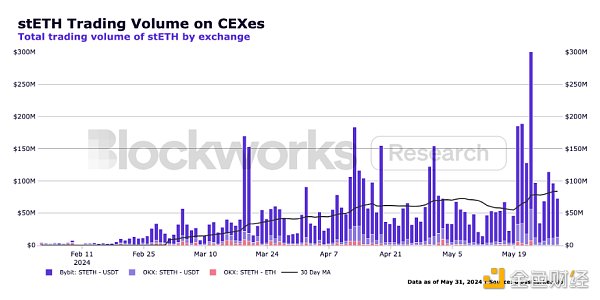

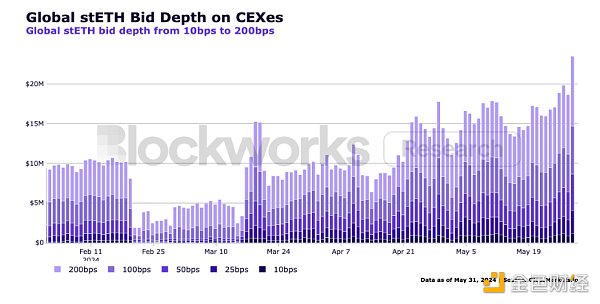

Tính thanh khoản rất quan trọng, và tính thanh khoản có thể nói là yếu tố quyết định lớn nhất đến việc quản lý rủi ro trên thị trường tài chính. Hồ sơ thanh khoản của một tài sản có tác động đáng kể đến lợi nhuận được điều chỉnh theo rủi ro và do đó, sức hấp dẫn của nó đối với các nhà đầu tư. Điều này làm cho stETH trở thành một lựa chọn tốt hơn cho các nhà đầu tư và nhà giao dịch muốn kiếm phần thưởng trên Ethereum, bằng chứng là trong bảng điều khiển Blockworks có các loại tiền điện tử lớn như Hashnote, Copper, Deribit và Cumberland. Biểu đồ bên dưới cho thấy xu hướng áp dụng stETH của các tổ chức có nguồn gốc từ tiền điện tử trên các sàn giao dịch tập trung: Ngày càng có nhiều tổ chức có nguồn gốc từ tiền điện tử và các nhà tạo lập thị trường thích nắm giữ và giao dịch stETH. LƯU Ý: Dữ liệu giá thầu toàn cầu cho tháng 2 và tháng 3 chưa đầy đủ một phần do giới hạn tỷ giá thay đổi đối với dữ liệu sổ đặt hàng.

4) stETH làm tài sản thế chấp

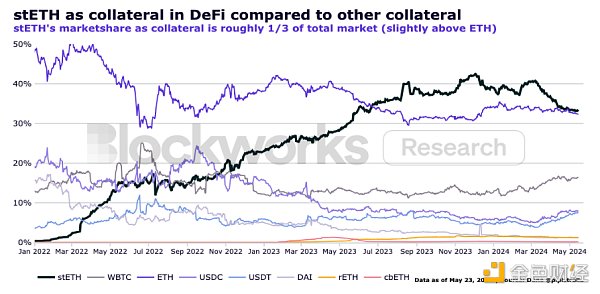

stETH cũng là thứ nhất phổ biến trong Tài sản thế chấp DeFi, thậm chí nhiều hơn ETH và các loại tiền ổn định phổ biến như USDC, USDT và DAI. Biểu đồ dưới đây cho thấy kể từ khi ra mắt, nó đã dần leo lên vị trí đó, chiếm khoảng 1/3 tổng thị phần.

Sử dụng stETH làm tùy chọn tài sản thế chấp chất lượng cao giúp sử dụng vốn hiệu quả hơn và có thể giúp các nền tảng giao dịch và nền tảng cho vay tăng thêm khối lượng giao dịch. Vào tháng 2 năm nay, Bybit đã thông báo rằng họ sẽ tăng giá trị tài sản thế chấp của stETH từ 75% lên 90%. Kể từ đó, khối lượng giao dịch stETH trên Bybit đã tăng gần 10 lần.

Có vẻ như cấu trúc thị trường trên chuỗi của stETH đã đạt đến điểm cân bằng ổn định hơn, điều này có thể tạo nền tảng vững chắc cho xu hướng tăng trưởng dài hạn dần dần. Ngoài chuỗi, chúng ta có thể quan sát nhiều dấu hiệu hơn về việc áp dụng tổ chức khi các nhà đầu tư có xu hướng chọn ETH đặt cược thay vì ETH đơn giản. Mặc dù chúng tôi cũng kỳ vọng các token cam kết thanh khoản khác (bao gồm cả các chứng quyền cam kết thanh khoản tiềm năng) sẽ giành được thị phần, nhưng cấu trúc thị trường hiện tại và sự thống trị cũng như lợi thế của người đi đầu sẽ duy trì vị thế vững chắc trên thị trường. Ngoài ra, Lido và stETH có một số tính năng thuận lợi so với các tùy chọn đặt cược khác. So với các cơ chế đặt cược khác, cơ chế của Lido có ba tính năng chính: không giám sát, phi tập trung và minh bạch.

Không giám sát: Cả Lido và nhà điều hành nút đều không giám sát tiền gửi của người dùng. Tính năng này giảm thiểu rủi ro đối tác vì người vận hành nút không bao giờ có quyền kiểm soát ETH mà người dùng đặt cược.

Phân cấp: Không có tổ chức nào xác minh giao thức và rủi ro kỹ thuật được phân bổ đồng đều giữa một nhóm người vận hành nút, cải thiện khả năng phục hồi, tính khả dụng và phần thưởng.

Nguồn mở: Bất kỳ ai cũng có thể xem xét, kiểm tra và/hoặc đề xuất cải tiến để chạy mã của giao thức.

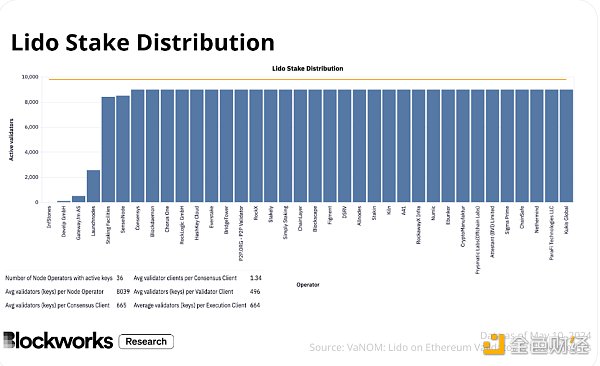

Khi so sánh stETH với các token đặt cược thanh khoản (LST) và nhà cung cấp dịch vụ đặt cược khác, xếp hạng theo tổng khối lượng đặt cược theo Xếp hạng. Sự khác biệt về phần thưởng giữa các nhà khai thác nút là rất lớn nhỏ, khoảng 3,3-3,5%. Tuy nhiên, xem xét các yếu tố của các nút vận hành, bao gồm vận hành và bảo trì, cơ sở hạ tầng đám mây, phần cứng, bảo trì mã, loại khách hàng, phân bổ địa lý, v.v., sự khác biệt nhỏ về phần thưởng chứa đựng rất nhiều rủi ro.

stETH có rủi ro thấp hơn vì nó đảm bảo khả năng tiếp xúc với nhiều nhà khai thác chạy các máy, mã và ứng dụng khách khác nhau ở các vị trí khác nhau do nhiều nhóm kết thúc và quản lý. Do đó, khả năng xảy ra thời gian ngừng hoạt động thấp hơn và rủi ro sẽ được dàn trải nhiều hơn theo mặc định; trong khi các nhà cung cấp dịch vụ đặt cược khác vận hành các hoạt động tập trung hơn, có khả năng xảy ra lỗi ở một điểm duy nhất; Để biết thêm thông tin về không gian này, nhà phân tích nghiên cứu Blockworks 0xpibblez đã viết một báo cáo nghiên cứu sâu rộng.

5) Xác suất phần thưởng vượt quá stETH

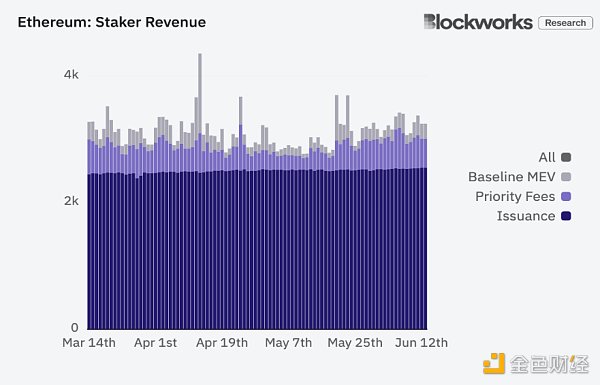

Tham khảo hình đầu tiên bên dưới, Chúng ta có thể thấy rằng phần thưởng của lớp thực thi (phí ưu tiên + MEV cơ bản) thay đổi nhiều hơn phần thưởng của lớp đồng thuận (khối lượng phát hành). Hình ảnh thứ hai bên dưới hiển thị chế độ xem phóng to về sự thay đổi này trong tháng qua. Điều này là do tính chất mang tính chu kỳ của hoạt động trên chuỗi, theo đó trong những khoảng thời gian nhất định, mức độ hoạt động tăng cao trùng với các khối có giá trị hơn và do đó phần thưởng của lớp thực thi cao hơn trong khi phần thưởng của lớp đồng thuận là không đổi; Điều này có nghĩa là phần thưởng ETH đặt cược được thực hiện là một hàm xác suất của người xác nhận đề xuất khối tiếp theo, nắm bắt sự thay đổi trong phần thưởng của lớp thực thi.

stETH nắm bắt được sự thay đổi của phần thưởng khối vì stETH được đặt cược trên nhiều nhà khai thác khác nhau và chiếm 29% tổng số tiền đặt cược có mức đặt cược cao hơn xác suất hơn trình xác thực độc lập, toán tử nhỏ hơn hoặc tập hợp trình xác thực được đặt cọc nhỏ hơn. Điều này có nghĩa là nó luôn đạt được tỷ lệ phần thưởng trung bình cao hơn.

Nói cách khác, trong trường hợp cực đoan khi người xác nhận độc lập đề xuất một khối có giá trị cao, ngay cả khi tổng lợi nhuận cao hơn nhiều (Ví dụ: đặt cược 32 ETH để kiếm 10 ETH trong một khối) Xác suất điều này xảy ra là rất thấp, khoảng một phần triệu (32/32.400.000). Về cơ bản họ đã trúng xổ số. Mặt khác, bộ trình xác thực của Lido có nhiều khả năng nắm bắt được các khối có giá trị hơn, khoảng 29% thời gian. Do đó, người dùng nắm giữ stETH lựa chọn và củng cố cơ hội chia sẻ nhiều phần thưởng hơn.

Tóm lại, một lý do khác khiến stETH là lựa chọn ưu việt để tiếp cận với phần thưởng ETH đặt cược là nó tạo ra lợi nhuận cực kỳ cạnh tranh trên cơ sở xác suất và điều chỉnh rủi ro . phần thưởng.

3. Quản trị Lido: tầm quan trọng ngày càng tăng của stETH đối với việc phân cấp

Spot ETHETF Việc phê duyệt mang lại kỳ vọng đối với các sản phẩm bổ sung, trong đó rõ ràng nhất là sản phẩm đặt cược ETH. Trong thời gian tạm dừng chu kỳ tăng giá của mình, huyền thoại tiền điện tử Degen Spartan đã viết một bài báo có tiêu đề Chúng ta có thể khởi chạy bao nhiêu trojan? "bài đăng. Trong bài đăng blog ngắn gọn này, DegenSpartan viết: “Sau ETF giao ngay, chúng tôi vẫn có thể mong đợi có nhiều quyền truy cập hơn vào [tài chính truyền thống], quyền chọn, đưa vào danh mục quỹ, quỹ tương hỗ, tài khoản hưu trí, kế hoạch đầu tư cố định, sản phẩm có cấu trúc, tiền tệ kép, Lambard các khoản vay, v.v. ”

Mặc dù thị trường vốn Hoa Kỳ sẽ tiếp xúc nhiều hơn với ETH, nhưng nó sẽ mang lại nhiều luồng gió (cấu trúc) vĩnh viễn hơn, nhưng nó sẽ mang lại nhiều lợi ích hơn. không rõ làm thế nào tài chính truyền thống có thể tích hợp các tài sản kỹ thuật số hoặc công cụ phái sinh khác và các tác dụng phụ có thể có của chúng đối với quá trình phân cấp.

1) ETH và stETH tài chính truyền thống

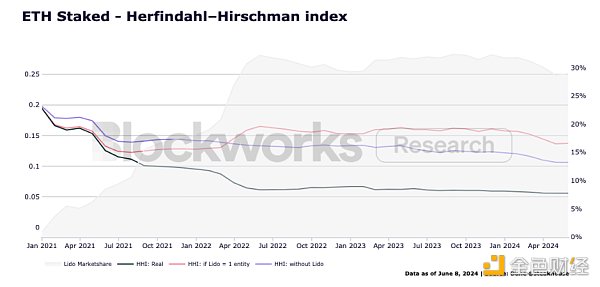

Về mặt triết học, chúng tôi tin rằng LST là tốt nhất cách để duy trì một tập hợp các nút xác thực đủ phi tập trung, an toàn và hiệu quả. Grandjean và cộng sự đã tính toán chỉ số HHI của Ethereum (một thước đo đánh giá mức độ tập trung và khả năng cạnh tranh của thị trường) và nhận thấy rằng Lido đã cải thiện khả năng phân cấp (như được thể hiện qua chỉ số HHI thấp hơn trong biểu đồ bên dưới).

Mặc dù coi Lido như một thực thể duy nhất sẽ dẫn đến HHI cao hơn (tức là mạng ít phi tập trung hơn), chúng tôi không tin rằng đặc điểm này của Lido phản ánh chính xác quan điểm của Lido hiện diện trên thị trường, vì giao thức không được quản lý hoặc kiểm soát bởi một tổ chức hoặc thực thể, thay vào đó, tập hợp các nút xác thực được tạo thành từ nhiều thực thể riêng biệt độc lập khác nhau. Mặc dù có rủi ro đối với các LSP lớn (nhà cung cấp dịch vụ đặt cược), việc triển khai các cơ chế quản trị phù hợp và giám sát giao thức, chẳng hạn như quản trị kép, sẽ giảm thiểu mức độ nghiêm trọng của nó. Ngoài ra, việc bổ sung DVT dự kiến sẽ phân mảnh thêm bộ toán tử.

Tuy đã nói rằng, xét đến các động cơ kinh tế của việc đặt cược ETH hoặc nắm giữ ETH gốc sẽ bị pha loãng, tài chính truyền thống cuối cùng đã cung cấp các sản phẩm ETH được cam kết. Đó là khả thi. Một số kết quả giả thuyết (hoàn toàn) có thể xảy ra bao gồm:

Việc áp dụng stETH một cách rõ ràng bằng tài chính truyền thống và tất cả các lợi ích của nó

Traditional Finance hợp tác chặt chẽ với Coinbase hoặc các nhà cung cấp dịch vụ đặt cược tổ chức lớn khác để thiết lập khuôn khổ này, trong đó cbETH hoặc tradfiETH trở thành sản phẩm ETH được cam kết chính thức của Tài chính truyền thống

Tài chính truyền thống phát triển cách tiếp cận của riêng mình, đầu tư vào các hoạt động nút độc quyền, lưu trữ ETH đặt cọc của riêng mình và phát hành các sản phẩm tradfiETH.

"Mặc dù điều này hoàn toàn ổn và tốt cho BTC [và ETH], nhưng những phát triển trong tương lai vẫn chưa rõ ràng." - DegenSpartan

Chúng tôi tin và có bằng chứng rằng từ một kịch bản giả định, (1) là giải pháp tốt hơn cho mạng, bởi vì trong mọi trường hợp, nếu đặt cược ETH đang có xu hướng hướng tới ETH tài chính truyền thống Với sự phát triển, rủi ro cam kết trên chuỗi sẽ có xu hướng tập trung. Do đó, trong bối cảnh những người chơi hiện có vốn hóa cao đang phát triển các sản phẩm đặt cược tập trung, miễn là Lido vẫn đủ phi tập trung, cả stETH và DAO đều là những yếu tố chính trong việc duy trì tính nhất quán chung của Ethereum, vì DAO quản lý Ủy quyền của stETH và gián tiếp ảnh hưởng đến hiệu suất, bảo mật và phân cấp của mạng.

2) Rủi ro

Biến động và thanh khoản: Khi biến động của ETH tăng cao, các nhà đầu tư thích bán stETH trên thị trường mở thay vì xếp hàng chờ rút tiền. Trong thời kỳ biến động cao, không có đủ thanh khoản, khối lượng bán cao có thể khiến giá stETH lệch khỏi mức giá 1:1 với ETH, điều này tạo ra rủi ro tiếp theo cho đến khi điều kiện thị trường phục hồi.

Rủi ro chu kỳ: Một cách phổ biến để kiếm phần thưởng (chẳng hạn như tham gia airdrop hoặc khuyến khích khai thác thanh khoản), người dùng nắm giữ các vị thế có đòn bẩy, cho vay stETH, Vay ETH, mua stETH, cho mượn thêm stETH và lặp lại chu trình cho đến khi chúng được tận dụng tối đa công suất tối đa. Trong thời kỳ biến động, người đi xe đạp phải đối mặt với nguy cơ bị thanh lý, điều này có thể gây ra rủi ro khuếch đại liên quan đến biến động và thanh khoản.

Giao thức và quản trị: Rủi ro liên quan đến việc LSP chiếm thị phần đáng kể. Giao thức ủy quyền stETH được quản lý bởi DAO. Mặc dù DAO đang thực hiện các bước hướng tới quản trị kép, điều này sẽ giảm thiểu những rủi ro này, nhưng nếu stETH chiếm phần lớn ETH được đặt cọc, thì những lo ngại về việc tập trung cổ phiếu ETH vào quản trị LDO là có cơ sở.

Hợp đồng thông minh: Giao thức Lido được thực thi bởi một loạt hợp đồng thông minh. Điều này bao gồm tiền gửi, rút tiền, đặt cược được ủy quyền, hình phạt và quản lý khóa. Có những lỗi không lường trước được hoặc các nâng cấp độc hại liên quan đến hợp đồng thông minh trong các hệ thống này.

Đối thủ cạnh tranh: Thị trường LST rất lớn và có nhiều giao thức đặt cược lại tham gia vào lĩnh vực cạnh tranh hơn. Tài chính truyền thống cũng có khả năng phát triển các sản phẩm đặt cọc của riêng mình, sản phẩm này có thể dễ tiếp cận hơn đối với một số nhà đầu tư dựa trên cấu trúc thị trường hiện tại.

Quy định: Mặc dù việc phê duyệt ETF ETH giao ngay có thể giúp các nhà cung cấp dịch vụ đặt cược trung bình an toàn hơn, nhưng việc đặt cược ETH vẫn sẽ phải chịu sự giám sát của cơ quan quản lý. Các cuộc thảo luận pháp lý liên quan bao gồm (nhưng không giới hạn) vai trò của các nhà cung cấp dịch vụ đặt cược, sự khác biệt giữa “quản lý” và “quản trị” theo thử nghiệm Howey và liệu LSP có phải là “nhà phát hành” hay không (theo thử nghiệm Reve).

4. Suy nghĩ cuối cùng

Theo tiêu chuẩn ngày nay, stETH có thể nói là được cam kết Sản phẩm có sự tham gia ETH tốt nhất. Đây là LST trên chuỗi có tính thanh khoản cao nhất, hình thức tài sản thế chấp được sử dụng rộng rãi nhất trong DeFi và các cấu trúc thị trường này đang nhanh chóng mở rộng ngoài chuỗi, bằng chứng là sự tăng trưởng về khối lượng của các nền tảng giao dịch, đặc biệt là ByBit và OKX.

Mặc dù có những rủi ro liên quan đến việc nắm giữ stETH, nhưng có khả năng những cấu trúc thị trường mạnh mẽ này sẽ tiếp tục tồn tại và có thể ảnh hưởng đến các thuộc tính của stETH, giao thức của Lido và tác động lên Ethereum nói chung. Việc mở rộng hơn nữa được thúc đẩy bởi nhu cầu ngày càng tăng về tính nhất quán cũng như các chất xúc tác sắp tới. Những chất xúc tác này trong lộ trình bao gồm công nghệ xác thực phân tán (DVT), quản trị kép, hỗ trợ xác nhận trước và phân bổ các nguồn lực bổ sung để đặt lại stETH và cấu trúc quản trị được cải tiến sẽ hỗ trợ nghiên cứu Ethereum. Quan trọng hơn, nếu tài chính truyền thống phát triển các sản phẩm đặt cược ETH thì stETH và LidoDAO sẽ đóng vai trò ngày càng quan trọng trong phạm vi rộng hơn của Ethereum.

JinseFinance

JinseFinance