Tác giả: Andrew Kang, đồng sáng lập Mechanism Capital Nguồn: X, @Rewkang Dịch: Shan Oppa, Golden Finance

Bitcoin ETF mang đến cho nhiều người mua mới cơ hội thêm Bitcoin vào danh mục đầu tư của họ. Ngược lại, tác động của Ethereum ETF là không rõ ràng.

Khi BlackRock nộp đơn đăng ký Bitcoin ETF, tôi đã lạc quan về giá Bitcoin ở mức 25.000 USD. Kể từ đó, giá Bitcoin đã tăng 2,6 lần, trong khi Ethereum đã tăng 2,1 lần. Kể từ cuối chu kỳ, cả Bitcoin và Ethereum đều đã mang lại lợi nhuận 4,0 lần. Vậy, Ethereum ETF có thể mang lại bao nhiêu lợi nhuận? Tôi không nghĩ Ethereum có nhiều triển vọng nếunó không tìm ra cách mạnh mẽ để cải thiện hiệu quả kinh tế.

< h2 style="text-align: left;">Phân tích dòng vốn

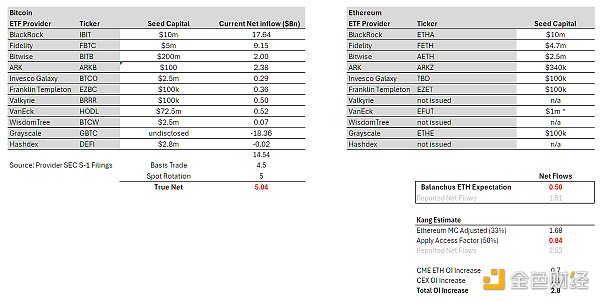

Tổng cộng, các quỹ ETF Bitcoin đã tích lũy được 50 tỷ USD trong AUM, đây là một con số ấn tượng. Tuy nhiên, nếu loại trừ AUM GBTC hiện tại và các vòng quay, dòng vốn vào ròng kể từ khi ra mắt chỉ là 14,5 tỷ USD. Đây không phải là dòng tiền vào thực sự vì có nhiều dòng tiền trung lập cần xem xét, chẳng hạn như giao dịch cơ bản (bán hợp đồng tương lai, mua ETF giao ngay) và luân chuyển giao ngay. Dựa trên dữ liệu CME và phân tích của những người nắm giữ ETF, tôi ước tính rằng khoảng 4,5 tỷ USD dòng vốn vào ròng có thể đến từ giao dịch cơ bản. Các chuyên gia ETF tin rằng những người nắm giữ lớn như BlockOne cũng đã chuyển đổi Bitcoin giao ngay thành ETF, trị giá khoảng 5 tỷ USD. Sau khi trừ đi các dòng này, chúng tôi đạt được mức mua ròng thực sự của Bitcoin ETF là 5 tỷ USD.

Từ đây chúng ta có thể suy ra được tình hình của Ethereum một cách đơn giản. @EricBalchunas ước tính rằng dòng tiền Ethereum có thể bằng 10% Bitcoin. Điều này có nghĩa là trong khoảng thời gian sáu tháng, lượng mua ròng thực tế là 500 triệu USD và dòng vốn vào ròng được báo cáo là 1,5 tỷ USD. Mặc dù Balchunas đã sai khi ước tính về cơ hội được phê duyệt, nhưng tôi cho rằng sự thiếu quan tâm và bi quan của ông đối với Ethereum ETF là thông tin hữu ích và phản ánh sự quan tâm rộng rãi đến nó từ tài chính truyền thống.

Dự đoán cá nhân

Điểm chuẩn của tôi là 15%. Bắt đầu với số tiền mua ròng thực tế là 5 tỷ đô la của Bitcoin, điều chỉnh vốn hóa thị trường của Ethereum bằng 33% của Bitcoin và hệ số truy cập* là 0,5, chúng tôi đạt được số tiền mua ròng thực tế là 840 triệu đô la và dòng vốn vào ròng được báo cáo là 25,2 Một trăm triệu đô la Mỹ. Có lập luận hợp lý rằng ETHE đang giao dịch với mức chênh lệch nhỏ hơn so với GBTC, vì vậy tôi đặt kịch bản lạc quan ở mức 1,5 tỷ USD mua ròng thực và 4,5 tỷ USD dòng vốn vào ròng được báo cáo. Đây là khoảng 30% dòng Bitcoin chảy vào.

Trong mọi trường hợp, hoạt động mua ròng thực sự thấp hơn nhiều so với các luồng phái sinh trước ETF, với tổng trị giá 2,8 tỷ USD và không bao gồm bố trí tạm ứng giao ngay. Điều này có nghĩa là tác động của ETF được phản ánh đầy đủ vào giá.

*Hệ số truy cập điều chỉnh theo lưu lượng truy cập do ETF mang lại, điều này rõ ràng có lợi cho Bitcoin hơn Ethereum, do cơ sở nắm giữ khác nhau của cả hai. Ví dụ: Bitcoin là một tài sản vĩ mô và hấp dẫn hơn đối với các tổ chức có vấn đề về khả năng tiếp cận, chẳng hạn như quỹ vĩ mô, quỹ hưu trí, quỹ tài trợ, quỹ tài sản có chủ quyền, v.v. Mặt khác, Ethereum thiên về tài sản công nghệ hơn và hấp dẫn hơn đối với các nhà đầu tư mạo hiểm, quỹ tiền điện tử, chuyên gia công nghệ, nhà đầu tư bán lẻ, v.v., những người không có nhiều hạn chế trong việc tiếp cận tiền điện tử. Tỷ lệ 50% được tính bằng cách so sánh tỷ lệ Lãi suất mở CME với Vốn hóa thị trường của ETH so với BTC.

Nhìn vào dữ liệu CME, lãi suất mở đối với Ethereum ít hơn đáng kể so với trước khi ra mắt Bitcoin ETF. Lãi suất mở chiếm 0,30% nguồn cung, so với 0,6% của Bitcoin. Lúc đầu, tôi nghĩ đây là một dấu hiệu "sớm", nhưng cũng có thể lập luận rằng nó phản ánh sự thiếu quan tâm đến Ethereum ETF từ tiền tài chính truyền thống thông minh. Các nhà giao dịch trên thị trường đang có giao dịch tốt trên Bitcoin thường có thông tin tốt và nếu họ không lặp lại giao dịch Ethereum thì phải có lý do chính đáng, có thể có nghĩa là thông tin thanh khoản yếu.

5 tỷ USD đã đẩy Bitcoin từ 40.000 USD lên 65.000 USD như thế nào?

Câu trả lời ngắn gọn là không. Có rất nhiều người mua khác trên thị trường giao ngay. Bitcoin đã trở thành tài sản đầu tư quan trọng được công nhận trên toàn cầu với nhiều công cụ tích lũy cấu trúc như Michael Saylor, Tether, văn phòng gia đình, cá nhân có giá trị ròng cao, v.v. Ethereum cũng có một số công cụ tích lũy cấu trúc, nhưng tôi nghĩ con số này thấp hơn nhiều so với Bitcoin.

Hãy nhớ rằng, Bitcoin có vốn hóa thị trường trên 69.000 USD/1,2 nghìn tỷ USD trước khi ETF tồn tại. Những người tham gia thị trường/tổ chức sở hữu số lượng lớn tiền điện tử giao ngay. Coinbase có 193 tỷ USD lưu ký, 100 tỷ USD trong số đó đến từ chương trình tổ chức của nó. Vào năm 2021, Bitgo báo cáo đã lưu ký 60 tỷ USD và Binance hơn 100 tỷ USD. Sáu tháng sau khi ra mắt, ETF đã nắm giữ 4% tổng nguồn cung Bitcoin, một con số rất đáng kể nhưng chỉ là một phần của phương trình nhu cầu.

Giữa MSTR và Tether, bạn đã có hàng tỷ đô la mua thêm, nhưng không chỉ vậy, còn có mức phân bổ thấp trước khi ra mắt ETF. Ý tưởng cho rằng ETF được xem là nơi bán các sự kiện tin tức/đỉnh thị trường rất phổ biến trong thời gian này. Do đó, việc bán theo đà ngắn hạn, trung hạn và dài hạn đòi hỏi phải mua lại (tác động lên dòng chảy gấp 2 lần). Ngoài ra, giới bán khống cũng sẽ cần phải mua lại khi dòng vốn ETF cho thấy tác động đáng kể. Lãi suất mở thực sự đã giảm trước khi ra mắt - điều này thật đáng ngạc nhiên.

Vị trí của Ethereum ETF rất khác nhau. Giá của Ethereum trước khi ra mắt gấp 4 lần mức thấp nhất của nó, trong khi Bitcoin cao hơn 2,75 lần. Lãi suất mở trên các sàn giao dịch tiền điện tử đã tăng thêm 2,1 tỷ USD, đưa nó lên gần mức cao nhất mọi thời đại. Thị trường (bán) hiệu quả. Nhiều người chơi tiền điện tử nhìn thấy sự thành công của Bitcoin ETF và mong đợi kết quả tương tự cho Ethereum và lên kế hoạch cho phù hợp.

Cá nhân tôi tin rằng kỳ vọng của những người tham gia tiền điện tử được đánh giá quá cao và không liên quan đến sở thích thực sự của các nhà phân bổ tài chính truyền thống. Những người tham gia sâu vào lĩnh vực tiền điện tử có mức độ nhận biết và sẵn sàng mua Ethereum tương đối cao. Tuy nhiên, trên thực tế,đối với nhiều nhóm vốn lớn không phải tiền điện tử, mức độ chấp nhận Ethereum như một phương tiện phân bổ danh mục đầu tư quan trọng thấp hơn nhiều.

Triển vọng của Ethereum

Việc tiếp thị Ethereum phổ biến nhất cho truyền thống tài chính Một trong những lý do là coi nó như một “tài sản công nghệ”. Máy tính toàn cầu, kho ứng dụng Web3, lớp thanh toán tài chính phi tập trung, v.v. Đây là một chiêu trò bán hàng tốt và tôi đã tin tưởng vào những chu kỳ trước. Nhưng khi nhìn vào con số thực tế thì khó có thể thuyết phục được.

Trong chu kỳ cuối cùng, bạn có thể chỉ ra tốc độ tăng trưởng của phí và chỉ ra rằng DeFi và NFT sẽ tạo ra nhiều phí, dòng tiền hơn, v.v., khiến đó là một khoản đầu tư công nghệ giống như cổ phiếu công nghệ. Nhưng trong chu kỳ này, việc định lượng phí đã phản tác dụng. Hầu hết các biểu đồ đều cho thấy sự tăng trưởng đi ngang hoặc âm. Ethereum là một cỗ máy rút tiền, nhưng với doanh thu hàng năm là 150 triệu USD trong 30 ngày, P/S gấp 300 lần và thu nhập/P/E sau lạm phát âm, các nhà phân tích giải thích mức giá này như thế nào cho một văn phòng gia đình hoặc ông chủ quỹ vĩ mô?

Tôi thậm chí còn mong đợi sẽ thấy ít "dòng tiền giả" (dòng tiền trung lập) hơn trong vài tuần đầu tiên vì hai lý do. Đầu tiên, sự chấp thuận đến như một điều bất ngờ và các nhà phát hành có ít thời gian hơn để tiếp thị cho những người nắm giữ lớn để chuyển đổi Ethereum của họ thành dạng ETF. Thứ hai, việc chủ sở hữu chuyển đổi sẽ kém hấp dẫn hơn vì họ cần phải từ bỏ lợi nhuận mà họ kiếm được bằng cách đặt cược hoặc canh tác hoặc sử dụng Ethereum làm tài sản thế chấp trong DeFi. Nhưng xin lưu ý rằng tỷ lệ cầm cố chỉ là 25%.

Điều này có nghĩa là Ethereum sẽ trở về số 0? Tất nhiên là không, ở một mức giá nhất định nó sẽ được coi là một tài sản có giá trị. Khi Bitcoin tăng giá trong tương lai, nó sẽ được đẩy lên cao hơn ở một mức độ nhất định. Trước khi ra mắt ETF, tôi dự kiến Ethereum sẽ giao dịch trong khoảng từ 3.000 USD đến 3.800 USD. Sau khi ra mắt ETF, kỳ vọng của tôi là từ 2.400 USD đến 3.000 USD. Tuy nhiên, nếu Bitcoin tăng lên 100.000 USD vào cuối năm 2024/Q1 2025 thì điều này có thể đẩy Ethereum lên mức cao nhất mọi thời đại, nhưng tỷ lệ Ethereum/Bitcoin sẽ thấp hơn. Vẫn còn rất nhiều điều để mong đợi về lâu dài và bạn phải tin rằng Blackrock/Fink đang làm rất nhiều việc để xây dựng một số đường ray tài chính trên blockchain và mã hóa nhiều tài sản hơn. Điều này sẽ mang lại bao nhiêu giá trị cho Ethereum và theo dòng thời gian nào thì vẫn chưa chắc chắn.

Tôi dự đoán tỷ lệ Ethereum/Bitcoin sẽ tiếp tục giảm trong năm tới, với phạm vi từ 0,035 đến 0,06. Mặc dù kích thước mẫu nhỏ nhưng chúng tôi thấy Ethereum/Bitcoin tạo ra các đỉnh thấp hơn trong mỗi chu kỳ, vì vậy điều này không có gì đáng ngạc nhiên.

JinseFinance

JinseFinance