Tác giả: Adrian; Biên soạn bởi: Luffy, Foresight News

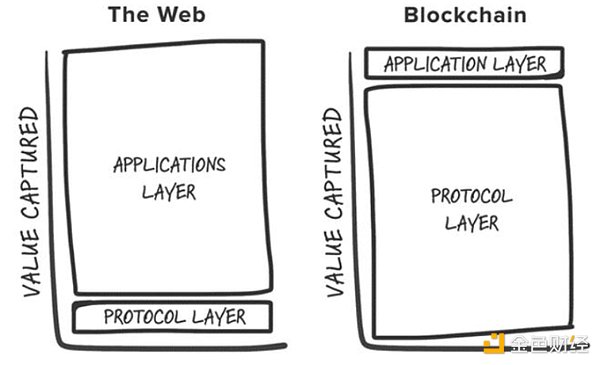

Người giàu nhất trong mọi chu kỳ tiền điện tử trong lịch sử ROI đạt được bằng cách đặt cược sớm vào các cơ sở hạ tầng cơ bản mới (PoW, hợp đồng thông minh, PoS, thông lượng cao, tính mô-đun, v.v.). Nếu chúng ta nhìn vào 25 token hàng đầu trên CoinGecko, chúng ta sẽ thấy rằng chỉ có hai token không có nguồn gốc từ chuỗi khối L1 (không bao gồm tài sản được cố định): Uniswap và Shiba Inu. Hiện tượng này lần đầu tiên được đưa ra giả thuyết vào năm 2016 bởi Joel Monegro, người đề xuất “lý thuyết giao thức chất béo”. Monegro tin rằng sự khác biệt lớn nhất giữa Web3 và Web2 về mặt tích lũy giá trị là giá trị được tích lũy bởi lớp cơ sở tiền điện tử lớn hơn tổng giá trị được các ứng dụng được xây dựng trên đó thu thập và giá trị đến từ:

< ul class=" list-paddingleft-2">

Blockchain có lớp dữ liệu dùng chung để giải quyết các giao dịch, do đó thúc đẩy cạnh tranh tổng dương và cho phép Quyền -khả năng tổng hợp miễn phí.

Đánh giá cao mã thông báo-> Giới thiệu những người tham gia đầu cơ-> Những người đầu cơ ban đầu được chuyển đổi thành người dùng-> và nhiều người dùng hơn, v.v. Con đường này tạo thành một bánh đà tích cực.

Tua nhanh đến năm 2024, lập luận ban đầu đã trải qua vô số cuộc tranh luận trong ngành, đồng thời, đã có một số thay đổi trong động lực của ngành. Những thay đổi về cấu trúc phụ thách thức các tuyên bố ban đầu của lý thuyết giao thức béo:

1. Hàng hóa hóa không gian khối: Trong không gian khối Ethereum Tại a. L1 cao cấp, cạnh tranh xuất hiện và trở thành yếu tố xác định loại tài sản. Các L1 cạnh tranh thường được định giá hàng tỷ đô la. Các nhà xây dựng và nhà đầu tư bị thu hút bởi các L1 cạnh tranh trong hầu hết các chu kỳ. Mỗi chu kỳ sẽ có các chuỗi khối mới “mang lại sự khác biệt” và chúng cho phép các nhà đầu tư và người dùng hào hứng, nhưng cuối cùng lại trở thành một “con ma”. chuỗi" (chẳng hạn như Cardano). Có những trường hợp ngoại lệ, nhưng nhìn chung điều này dẫn đến một thị trường có quá nhiều không gian khối và không có đủ người dùng hoặc ứng dụng để hỗ trợ nó.

2. Mô-đun hóa lớp cơ sở: Khi số lượng thành phần mô-đun chuyên dụng tăng lên, định nghĩa về "lớp cơ sở" ngày càng trở nên phổ biến hơn. phức tạp hơn. Chưa kể giá trị đến từ việc giải cấu trúc từng lớp của ngăn xếp. Tuy nhiên, theo tôi, sự thay đổi này là chắc chắn:

Giá trị vùng mô-đun trong chuỗi khối là được phân tán trên ngăn xếp và để một thành phần duy nhất (ví dụ: Celestia) đạt được mức định giá cao hơn lớp cơ sở tích hợp, yêu cầu thành phần của nó (ví dụ DA) phải có giá trị cao nhất trong các thành phần ngăn xếp và xây dựng "ứng dụng" trên chúng, dẫn đến mức sử dụng và doanh thu phí cao hơn so với các hệ thống tích hợp;

Sự cạnh tranh giữa các giải pháp mô-đun thúc đẩy các giải pháp thực thi/dữ liệu sẵn có rẻ hơn, giảm chi phí hơn nữa dành cho người dùng

3. Hướng tới một tương lai “trừu tượng hóa chuỗi”: Tính mô đun vốn đã tạo ra sự phân mảnh trong hệ sinh thái, dẫn đến sự cồng kềnh trải nghiệm người dùng. Đối với các nhà phát triển, điều này có nghĩa là có rất nhiều lựa chọn về nơi triển khai ứng dụng; đối với người dùng, điều đó có nghĩa là phải thực hiện nhiều bước để chuyển từ ứng dụng A trên chuỗi X sang ứng dụng B trên chuỗi Y. . May mắn thay, rất nhiều bộ óc thông minh của chúng ta đang xây dựng một tương lai nơi người dùng có thể tương tác với các ứng dụng tiền điện tử mà không cần biết chuỗi cơ bản. Tầm nhìn này được gọi là "trừu tượng hóa chuỗi". Câu hỏi bây giờ là giá trị sẽ tích lũy ở đâu trong tương lai của việc trừu tượng hóa chuỗi?

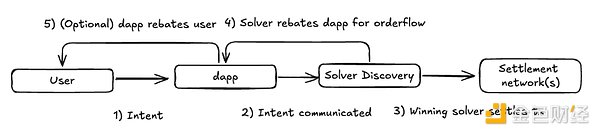

Tôi tin rằng các ứng dụng tiền điện tử được hưởng lợi chính từ sự thay đổi này trong cách chúng ta xây dựng cơ sở hạ tầng. Cụ thể, chuỗi cung ứng giao dịch tập trung vào mục đích, với tính độc quyền của dòng đơn đặt hàng và các tài sản vô hình như trải nghiệm người dùng và thương hiệu, sẽ ngày càng trở thành con hào cho các ứng dụng sát thủ, cho phép chúng thương mại hóa hiệu quả hơn mức có thể hiện nay.

Tính độc quyền của luồng đơn hàng

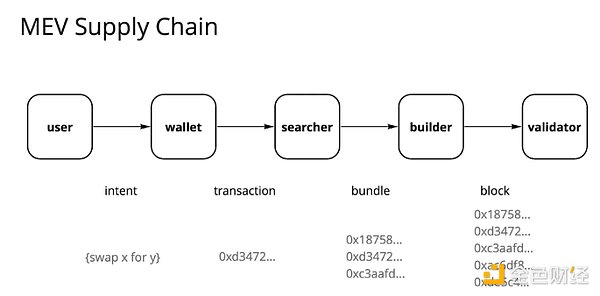

Kể từ khi sáp nhập Ethereum và giới thiệu Flashbots và MEV -Boost, bối cảnh MEV đã thay đổi đáng kể. Nơi từng là khu rừng tối tăm do những người tìm kiếm thống trị giờ đây đã phát triển thành thị trường dòng đơn hàng được hàng hóa hóa một phần, với chuỗi cung ứng MEV hiện tại bị thống trị bởi những người xác thực, những người nắm bắt ~ 90% dưới dạng giá thầu từ mọi người tham gia trong chuỗi cung ứng MEV.

Chuỗi cung ứng MEV của Ethereum

Trình xác thực nắm bắt phần lớn giá trị có thể trích xuất được từ luồng đơn hàng, điều này khiến hầu hết những người tham gia chuỗi cung ứng trao đổi không hài lòng. Người dùng muốn được trả thù lao khi tạo ra luồng đơn đặt hàng, ứng dụng muốn giữ lại giá trị từ luồng đơn đặt hàng của người dùng và người tìm kiếm cũng như người xây dựng muốn có lợi nhuận cao hơn. Do đó, những người chơi tìm kiếm giá trị đã thích ứng với sự thay đổi này bằng cách thử nhiều chiến lược khác nhau để trích xuất alpha, một trong số đó là tích hợp trình tìm kiếm-người xây dựng. Ý tưởng là khối của người tìm kiếm càng chắc chắn thì lợi nhuận càng cao. Một lượng lớn dữ liệu và tài liệu cho thấy rằng tính độc quyền là chìa khóa để thu được giá trị trong thị trường cạnh tranh và ứng dụng có lưu lượng truy cập có giá trị nhất sẽ có sức mạnh về giá.

Điều này tương tự như mô hình kinh doanh của Robinhood. Robinhood duy trì mô hình giao dịch "không tính phí" bằng cách bán dòng lệnh cho các nhà tạo lập thị trường và nhận chiết khấu. Các nhà tạo lập thị trường như Citadel sẵn sàng trả tiền cho dòng lệnh vì họ có thể thu lợi từ chênh lệch giá và sự bất cân xứng thông tin.

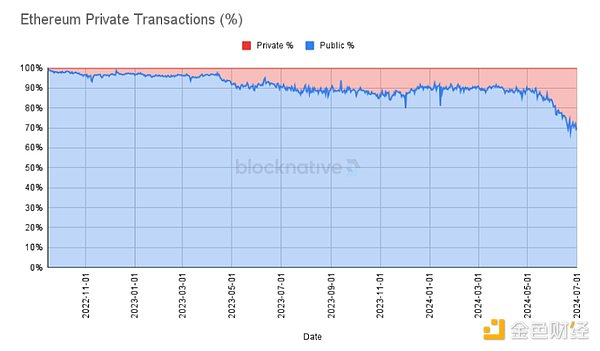

Điều này được thể hiện rõ hơn qua số lượng giao dịch ngày càng tăng được thực hiện thông qua các mempool riêng tư, gần đây đã đạt mức cao nhất mọi thời đại với 30% thị phần trên Ethereum. Các ứng dụng biết rằng giá trị của tất cả luồng đơn đặt hàng của người dùng được trích xuất và rò rỉ vào chuỗi cung ứng MEV, trong khi các giao dịch riêng tư cho phép khả năng tùy chỉnh và kiếm tiền nhiều hơn đối với những người dùng cố định.

Khi kỷ nguyên trừu tượng hóa chuỗi đến, tôi kỳ vọng xu hướng này sẽ tiếp tục. Theo mô hình thực thi tập trung vào mục đích, chuỗi cung ứng giao dịch có thể sẽ trở nên phân mảnh hơn, với các ứng dụng hướng luồng đơn đặt hàng của chúng đến mạng bộ giải có thể cung cấp khả năng thực thi cạnh tranh nhất, thúc đẩy sự cạnh tranh của người giải quyết để giảm tỷ suất lợi nhuận. Tuy nhiên, tôi hy vọng rằng hầu hết việc thu thập giá trị sẽ chuyển từ lớp cơ sở (trình xác thực) sang lớp giao diện người dùng, nơi các thành phần phần mềm trung gian có giá trị nhưng có tỷ suất lợi nhuận thấp. Giao diện người dùng và ứng dụng có thể tạo ra luồng đơn hàng có giá trị sẽ có quyền định giá đối với người tìm kiếm/người giải quyết.

Các cách tích lũy giá trị có thể có trong tương lai

Chúng tôi đã thấy điều này xảy ra ngày hôm nay, với các biểu mẫu luồng đơn hàng thích hợp tận dụng thứ tự dành riêng cho ứng dụng (ví dụ: Đấu giá giá trị có thể trích xuất của Oracle, Pyth, API3, UMA Oval), cho vay và vay Giao thức lấy lại quyền truy cập vào luồng lệnh đặt giá thầu thanh lý mà lẽ ra sẽ được chuyển đến người xác nhận.

Trải nghiệm người dùng và thương hiệu là con hào bền vững

Nếu chúng tôi tiếp tục phân khúc 30% nêu trên trong số các giao dịch riêng tư, hầu hết chúng đến từ các giao diện người dùng như TG Bots, Dexes và ví:

Mặc dù mọi người luôn tin rằng sự chú ý về mã hóa mà người dùng gốc chưa tập trung nhưng cuối cùng vẫn thấy một số mức độ lưu giữ. Cả thương hiệu và trải nghiệm người dùng đều có thể là một con hào có ý nghĩa.

Trải nghiệm người dùng: Một định dạng giao diện người dùng thay thế mang đến trải nghiệm hoàn toàn mới bằng cách kết nối ví trên ứng dụng web chắc chắn sẽ thu hút sự chú ý của những người dùng muốn có kinh nghiệm cụ thể. Một ví dụ điển hình là các bot Telegram như BananaGun và BONKbot, đã tạo ra khoản phí 150 triệu USD và chúng cho phép người dùng giao dịch Memecoin một cách thoải mái khi trò chuyện trên Telegram.

Thương hiệu: Các thương hiệu nổi tiếng trong lĩnh vực tiền điện tử có thể tăng phí bằng cách chiếm được lòng tin của người dùng. Như chúng ta đã biết, phí trao đổi ví trong ứng dụng rất cao nhưng đây là một mô hình kinh doanh hấp dẫn vì người dùng sẵn sàng trả tiền để được thuận tiện. Ví dụ: hoán đổi MetaMask tạo ra hơn 200 triệu đô la phí hàng năm. Trao đổi phí giao diện người dùng của Uniswap Labs đã thu về 50 triệu USD kể từ khi ra mắt. Các giao dịch tương tác với hợp đồng của Uniswap Labs theo bất kỳ cách nào khác ngoài giao diện người dùng chính thức không bị tính phí này, nhưng doanh thu của Uniswap Labs vẫn đang tăng lên.

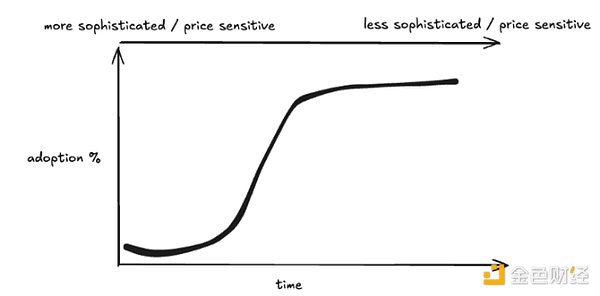

Điều này cho thấy hiệu ứng Lindy trong các ứng dụng là nhất quán hoặc thậm chí còn rõ rệt hơn so với trong cơ sở hạ tầng. Thông thường, việc áp dụng các công nghệ mới, bao gồm cả tiền điện tử, tuân theo một số loại đường cong chữ S và khi chúng ta chuyển từ những người chấp nhận sớm sang người dùng phổ thông, làn sóng người dùng tiếp theo sẽ ít phức tạp hơn và do đó ít nhạy cảm hơn về giá, khiến các Thương hiệu có thể đạt được khối lượng tới hạn có thể thu được lợi nhuận theo những cách sáng tạo.

Đường cong chữ S của tiền điện tử

< h2 style=" text-align: left;">Kết luận

Là một người thực hành tiền điện tử chủ yếu tập trung vào nghiên cứu và đầu tư cơ sở hạ tầng, bài viết này hoàn toàn không nhằm mục đích phủ nhận những điều cơ bản Giá trị của cơ sở vật chất như một loại tài sản có thể đầu tư trong tiền điện tử, mà là sự thay đổi tư duy khi nghĩ về một danh mục cơ sở hạ tầng hoàn toàn mới. Các danh mục cơ sở hạ tầng này cho phép các ứng dụng thế hệ tiếp theo phục vụ người dùng trên đường cong chữ S. Cơ sở hạ tầng nguyên thủy mới cần mang lại các trường hợp sử dụng hoàn toàn mới ở cấp ứng dụng để thu hút đủ sự chú ý. Đồng thời, có đủ bằng chứng cho thấy các mô hình kinh doanh bền vững tồn tại ở cấp độ ứng dụng, trong đó quyền sở hữu của người dùng trực tiếp dẫn đến việc tích lũy giá trị. Thật không may, chúng ta có thể đã vượt qua giai đoạn thị trường dành cho L1, nơi đặt cược vào mỗi L1 mới sáng bóng đều mang lại lợi nhuận theo cấp số nhân, mặc dù những L1 có sự khác biệt đáng kể vẫn có thể đáng đầu tư.

Mặc dù vậy, tôi đã dành rất nhiều thời gian để suy nghĩ và tìm hiểu các "cơ sở hạ tầng" khác nhau:

Trí tuệ nhân tạo: nền kinh tế đại lý để tự động hóa và cải thiện trải nghiệm của người dùng cuối, thị trường điện toán và suy luận để liên tục tối ưu hóa việc phân bổ tài nguyên và mở rộng điện toán máy ảo blockchain Ngăn xếp xác minh chức năng .

CAKE Stack (https://frontier.tech/the-cake-framework): Nhiều quan điểm của tôi ở trên cho thấy, tôi tin rằng chúng ta nên hướng tới một tương lai trừu tượng hóa chuỗi, trong khi các lựa chọn thiết kế cho hầu hết các thành phần trong ngăn xếp vẫn còn lớn. Khi cơ sở hạ tầng hỗ trợ trừu tượng hóa chuỗi, không gian thiết kế của ứng dụng sẽ phát triển một cách tự nhiên và có thể khiến cho sự khác biệt giữa ứng dụng/cơ sở hạ tầng trở nên mờ nhạt.

DePIN: Đã có lúc tôi nghĩ rằng DePIN là ứng dụng tuyệt vời trong thế giới thực đối với tiền điện tử (chỉ đứng sau stablecoin), điều này chưa bao giờ thay đổi. DePIN thúc đẩy mọi thứ mà tiền điện tử hoạt động tốt: phối hợp các nguồn lực không cần cấp phép thông qua các ưu đãi, thị trường được hướng dẫn và quyền sở hữu phi tập trung. Mặc dù vẫn còn những thách thức cụ thể cần được giải quyết cho từng loại mạng DePIN cụ thể, nhưng giải pháp cho vấn đề xác minh bắt đầu từ đầu là rất lớn và tôi vô cùng vui mừng khi thấy những người sáng lập có chuyên môn trong ngành đưa sản phẩm của họ vào không gian tiền điện tử .

Anais

Anais