Tác giả: Dante&HY&Vitto, DeepSafe Research

Cơn sốt ICO trong hệ sinh thái Ethereum năm 2017 đã thúc đẩy sự phát triển mạnh mẽ của ERC-20 và hệ sinh thái tài sản trên chuỗi, đồng thời cũng làm tăng nhu cầu của thị trường đối với các đồng tiền ổn định và tài sản lập bản đồ BTC. Kể từ đó, các tài sản trên chuỗi như USDT, USDC, BUSD và WBTC đã trở nên phổ biến và dần trở thành các dự án ngôi sao trong lĩnh vực tiền điện tử.

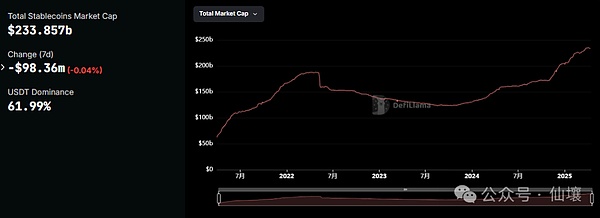

Cho đến nay, giá trị thị trường lưu hành của stablecoin đã vượt quá 200 tỷ đô la Mỹ và các tài sản ánh xạ BTC như WBTC cũng có giá trị thị trường hơn 10 tỷ đô la Mỹ. Có thể nói rằng stablecoin và tài sản ánh xạ BTC đã trở thành nền tảng không thể thiếu của toàn bộ hệ thống tài chính Web3. Nếu không có họ, toàn bộ hệ thống Defi có thể bị phá hủy.

Tuy nhiên, những tài sản lớn và có ảnh hưởng trên chuỗi này chưa bao giờ có thể thoát khỏi nhiều vấn đề nan giải. Cho dù là USDT hay USDC, hay BUSD và HUSD, hay WBTC, tất cả đều đã phải chịu thảm họa do áp dụng các giải pháp quản lý tập trung cao độ. Vào tháng 4 năm 2025, sự cố liên quan đến Justin Sun và FDUSD thậm chí còn khiến giá FDUSD lệch 12% trong cùng ngày. Mặc dù FDUSD cuối cùng đã quay trở lại vị trí neo đậu thành công, những sự kiện này đã làm sâu sắc thêm sự nghi ngờ của mọi người đối với các tài sản tập trung trên chuỗi và dần khiến mọi người mất lòng tin vào mô hình quản lý tài sản lưu ký tập trung vốn đã bị vấy bẩn bởi tội lỗi ban đầu.

Trong suốt lịch sử, các trường hợp có vấn đề với tài sản chuỗi tập trung và nền tảng lưu ký không phải là hiếm. Cuối cùng, mô hình quản lý chỉ dựa vào tín dụng làm nguồn xác nhận là không phù hợp với nguyên tắc Trustless từ đầu đến cuối và đưa ra những giả định quá lạc quan về bản chất con người. Từ FTX và LUNA đến vụ lừa đảo Madoff và sự sụp đổ của hệ thống Bretton Woods, nếu mọi người quá tin tưởng vào một số nền tảng hoặc tổ chức nhất định, hoặc thậm chí một số quốc gia và chính phủ, cuối cùng họ sẽ phải trả giá đắt vì điều đó. Nếu không thể xây dựng các biện pháp hạn chế mạnh mẽ thông qua các biện pháp kỹ thuật, sớm muộn gì khủng hoảng cũng sẽ nổ ra giữa các nền tảng tập trung và các đơn vị phát hành tài sản.

Trong bài viết này, chúng tôi sẽ liệt kê các tài sản lưu ký tập trung trên chuỗi điển hình đã gặp phải những tai nạn lớn, chẳng hạn như BUSD và HUSD, WBTC và renBTC, để giải thích cho bạn lý do tại saocác tài sản trên chuỗi dựa trên sự tin cậy và các phương pháp lưu ký chắc chắn sẽ bị thời gian từ bỏvà những vấn đề mà lưu ký phi tập trung không cần sự tin cậy có thể giải quyết.

(Lưu ý: Bài viết này là bản gốc của DeepSafe Research và được Xianrang cho phép đăng lại)

Từ BUSD đến WBTC: Tại sao tài sản lưu ký tập trung trên chuỗi liên tục gặp khủng hoảng

Đại diện của tài sản lưu ký tập trung trên chuỗi là USDT nổi tiếng. Kể từ khi ra mắt vào năm 2014, USDT vẫn duy trì vị trí dẫn đầu trên thị trường stablecoin. Ngày nay, giá trị thị trường của nó đã đạt tới con số đáng kinh ngạc là 140 tỷ đô la, một con số vượt xa dự trữ ngoại hối đô la Mỹ của hầu hết các quốc gia. Tuy nhiên, ngay từ khi thành lập, cách quản lý tập trung của UDST đã bị mọi người chỉ trích.

Vào năm 2019,Tổng chưởng lý New Yorkđãđiều tra và phát hiện ra rằngTether đã che giấu khoản lỗ 850 triệu đô la và đánh lừa thị trường. text="">Kể từ đó, có rất nhiều bản tin chỉ ra rằng USDT đang được phát hành quá mức và Tether đã tham gia vào hoạt động thao túng thị trường. Các tổ chức Phố Wall như Citron Capital đã nhiều lần kêu gọi bán khống USDT. Mặc dù Tether đã nhiều lần thoát khỏi nguy cơ bị bán khống nhờ lượng dự trữ dồi dào, nhưng những tin tức tiêu cực xung quanh USDT vẫn chưa bao giờ biến mất. Trong những tháng gần đây, nhiều sàn giao dịch lớn đã xóa USDT khỏi danh mục của họ trong khu vực quản lý của EU, điều này cũng cho thấy những vấn đề của các loại tiền ổn định tập trung như vậy.

So với USDT, USDC, được bảo vệ bằng một lớp tuân thủ, cũng không hoạt động tốt. Trong vụ phá sản của Ngân hàng Thung lũng Silicon năm 2023, khoản dự trữ 3,3 tỷ đô la của USDC đã bị ảnh hưởng vì chúng được gửi vào ngân hàng và giá USDC đã từng bị tách khỏi mức neo ở mức 0,87 đô la; Vào tháng 2 năm 2024, USDC ngừng phát hành trên Tron. Mặc dù động thái này được thực hiện nhằm mục đích giám sát, nhưng nó khiến thị trường đặt câu hỏi về khả năng chống kiểm duyệt của USDC.

Tất nhiên, USDT và USDC chỉ là phần nổi của tảng băng chìm về tài sản tập trung trên chuỗi. Các dự án như BUSD, HUSD và WBTC có vấn đề nghiêm trọng hơn và tác động tệ hơn.

BUSD

BUSD ra đời vào năm 2019, khi thị trường tiền điện tử toàn cầu đang bùng nổ và thị trường cần một tài sản có thể neo vào đồng đô la Mỹ và lưu thông trên chuỗi. Vào thời điểm đó, Binance đã hợp tác với Paxos để ra mắt BUSD, tương tự như USDT và hứa hẹn sẽ được đảm bảo 100% bằng các tài sản có tính thanh khoản cao như tiền mặt và trái phiếu kho bạc Hoa Kỳ. Quan trọng hơn, BUSD được quản lý bởi Sở Dịch vụ Tài chính Tiểu bang New York (NYDFS) và được kiểm toán bởi các công ty kế toán hàng đầu. Quỹ dự trữ được lưu giữ trong một tài khoản tách biệt dành cho trường hợp phá sản, tách biệt với tài sản của bên phát hành để đảm bảo bên phát hành không thể biển thủ quỹ dự trữ.

Vì được các tổ chức như Binance và Paxos chứng thực, BUSD được coi là "an toàn và đáng tin cậy". Ngoài ra, BUSD dễ vận hành và có chi phí thấp nên nhanh chóng được thị trường công nhận. Với sự xuất hiện của cơn sốt DeFi vào năm 2020, BUSD đã trở thành một trong những ngôi sao trong lĩnh vực stablecoin với sự hỗ trợ của hệ sinh thái khổng lồ Binance và BSC. Nó không chỉ được sử dụng rộng rãi trong Binance mà còn thâm nhập vào nhiều Dapp khác nhau trong hệ sinh thái Ethereum, trở thành tài sản quan trọng trong các tình huống như khai thác thanh khoản, cho vay và chuyển tiền.

Vào tháng 11 năm 2022, Giá trị thị trường của BUSD đã tăng lên 23,3 tỷ đô la Mỹ , gần như trở thành đồng tiền ổn định tập trung thành công nhất bên cạnh USDT và USDC. Tuy nhiên, vào đầu năm 2023, số phận của BUSD đã có bước ngoặt.

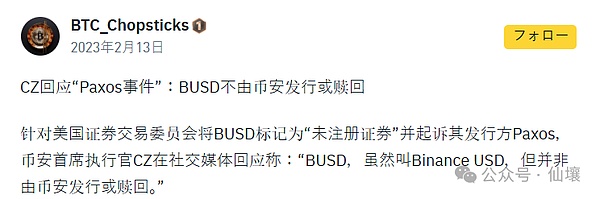

Vào ngày 3 tháng 2 năm 2023, SEC Hoa Kỳ đã ban hành thông báo cho Paxos, cáo buộc BUSD là chứng khoán chưa đăng ký và trực tiếp đặt câu hỏi về tính hợp pháp của BUSD. Mặc dù Paxos kiên quyết phủ nhận điều này và lập luận rằng BUSD không đáp ứng được định nghĩa về chứng khoán, nhưng tranh cãi về mặt quy định xung quanh BUSD đã gia tăng kể từ đó. Đáp lại, CZ cho biết: Mặc dù BUSD được gọi là BinanceUSD, nhưng nó không được Binance phát hành hoặc mua lại.

Vào ngày 13 tháng 2, Sở Dịch vụ Tài chính Tiểu bang New York (NYDFS) đã ra lệnh cho Paxos ngừng phát hành token BUSD mới ra thị trường với lý do "Sự hợp tác giữa Paxos và Binance vẫn còn một số vấn đề pháp lý chưa được giải quyết". Những vấn đề này có thể liên quan đến lỗ hổng chống rửa tiền và tuân thủ KYC, nhưng thông tin chi tiết cụ thể vẫn chưa được công khai.

Paxos ngay lập tức thông báo rằng họ sẽ dừng việc phát hành BUSD tiếp theo từ Ngày 21 tháng 2 năm 2023 và chấm dứt hợp tác với Binance trên Vấn đề BUSD Chuỗi sự kiện này đã đảo lộn nền tảng của BUSD và thị trường đã phản ứng dữ dội: theo dữ liệu của CryptoQuant, trong vòng 24 giờ sau khi tin tức được công bố, khoảng 52 triệu đô la Mỹ BUSD đã đổ vào sàn giao dịch và được bán ra, giá BUSD đã lệch khỏi điểm neo và tạm thời bị tách rời. Mặc dù giá cả nhanh chóng ổn định nhưng lòng tin của người dùng đã bị tổn hại nghiêm trọng.

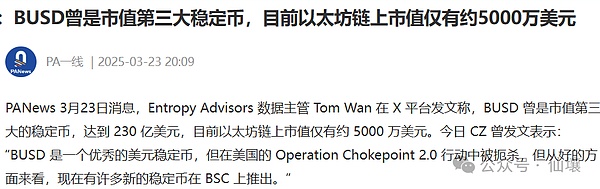

Vào ngày 29 tháng 11 năm đó, Binance thông báo rằng họ sẽ ngừng hỗ trợ BUSD từ ngày 15 tháng 12 và có kế hoạch tự động chuyển đổi BUSD do người dùng nắm giữ thành FDUSD từ ngày 2 tháng 1 năm 2024. Tại thời điểm này, giá trị thị trường của BUSD đã giảm mạnh từ 23,3 tỷ đô la Mỹ vào thời kỳ đỉnh cao năm 2022 xuống còn khoảng 1,7 tỷ đô la Mỹ vào cuối năm 2023 và cuối cùng sẽ thoát khỏi giai đoạn lịch sử khi thay thế FDUSD. Tính đến tháng 3 năm 2025, tổng giá trị thị trường lưu hành của BUSD là dưới 60 triệu đô la Mỹ.

Mặc dù BUSD chưa từng trải qua tình trạng phá giá hay trộm cắp tiền quy mô lớn , nhưng xét về mặt phân tích cuối cùng đồng tiền này vẫn chưa thoát khỏi các vấn đề cố hữu của tài sản tập trung text="">:Sự không chắc chắn về quy định, sự thiếu minh bạch trong hoạt động, và thiếu sức sống để tồn tại lâu dài.

Sự sụp đổ của BUSD là một trường hợp điển hình: Ngay cả khi có sự chứng thực của các cơ quan quản lý, những thay đổi về chính sách cũng có thể nhanh chóng viết lại số phận của một dự án. Người dùng giao phó tài sản của mình cho các tổ chức tập trung, nhưng đổi lại họ thụ động chấp nhận những rủi ro chưa biết. Kết quả cuối cùng của BUSD sẽ được quyết định bởi các thế lực tập trung như Paxos, Binance và các cơ quan quản lý. , người dùng chỉ có thể thụ động chấp nhận tất cả những điều này như những người ngoài cuộc.

Trong Web3, nơi theo đuổi tính minh bạch, tính tự chủ và tự lưu trữ, mô hình này rõ ràng vi phạm tinh thần phi tập trung và những thứ như vậy sớm muộn gì cũng sẽ sụp đổ do sự từ bỏ các lực lượng tập trung.

HUSD

HUSD được Stable Universal ra mắt vào năm 2019 và dự trữ của HUSD được quản lý bởi Paxos Trust Company. Vì công ty sau là một công ty tín thác do Hoa Kỳ quản lý nên HUSD được bảo vệ bằng lớp "tuân thủ". Sau khi ra mắt, HUSD chủ yếu được lưu hành trong Huobi và cơ chế của nó tương tự như USDT. Nhờ sự hỗ trợ mạnh mẽ của Huobi, HUSD nhanh chóng trở thành một trong những tài sản cốt lõi trong hệ sinh thái Huobi.

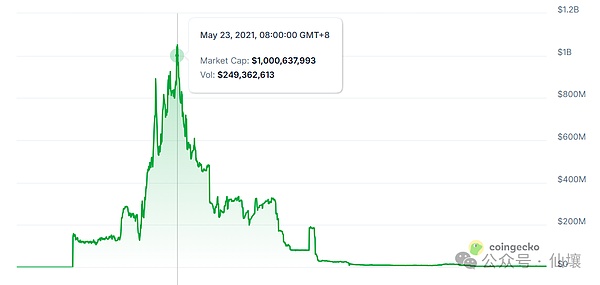

Vào Năm 2021,giá trị thị trường của HUSD đang lưu hành đã từng tăng lên tới 1 tỷ đô la Mỹ,trở thànhđồng tiền ổn định được người dùng Huobi ưa chuộng. Bằng cách giới thiệu các nhà tạo lập thị trường, chính sách ưu đãi và các ưu đãi sinh thái, HUSD đã hình thành nên một mạng lưới thanh khoản gần như khép kín trong Huobi và ở một mức độ nào đó đã trở thành sự mở rộng ảnh hưởng của Huobi.

Tuy nhiên, Huobi vừa là thành công vừa là thất bại của nó. Vào năm 2022, khi Huobi dần suy giảm, HUSD bắt đầu có sự thay đổi mạnh mẽ theo chiều hướng xấu đi. Khi môi trường quản lý toàn cầu ngày càng thắt chặt, vào tháng 8 năm 2022, Huobi đã đóng các tài khoản tạo lập thị trường ở một số khu vực và độ sâu thị trường của HUSD đã suy yếu nhanh chóng. Hậu quả bất lợi này sớm được phản ánh vào tính thanh khoản: giá HUSD giảm xuống còn 0,92 đô la Mỹ chỉ trong vòng vài giờ và thậm chí xuống mức thấp nhất là 0,82 đô la Mỹ. Thị trường đã náo động một thời gian và tâm lý lo ngại xung quanh HUSD ngày càng gia tăng.

Mặc dù Huobi đã đưa ra tuyên bố vào thời điểm đó, nhấn mạnh rằng dự trữ của HUSD là đủ và đã kéo giá trở lại mức 1 đô la trong vòng 12 giờ, nhưng sự rạn nứt lòng tin giữa người dùng và HUSD đã hình thành và những nghi ngờ trên thị trường vẫn chưa tan biến - HUSD không có kiểm toán độc lập, không có xác minh của bên thứ ba và không có hỗ trợ kỹ thuật vững chắc.

Và tin xấu cho HUSD đã đến ngay sau đó. Vào tháng 10 năm 2022, cơ cấu vốn chủ sở hữu của Huobi đã có sự thay đổi đáng kể. Người sáng lập Li Lin đã bán 1 tỷ đô la Mỹ cổ phiếu cho About Capital, thuộc sở hữu của Justin Sun. Vào ngày 10 tháng 10, Huobi đã thông báo hủy niêm yết một số cặp giao dịch HUSD. Chỉ 17 ngày sau đó, Huobi tiếp tục quyết định hủy niêm yết hoàn toàn HUSD,lên kế hoạch đổi HUSD do người dùng nắm giữ lấy USDT theo tỷ lệ 1:1.

Số phận của HUSD đã được viết lại hoàn toàn. Vì khối lượng giao dịch của HUSD gần như hoàn toàn phụ thuộc vào Huobi nên tính thanh khoản của nó không đáng kể trên các sàn giao dịch khác. Sau khi Huobi hủy niêm yết, HUSD nhanh chóng sụp đổ, giảm xuống mức thấp nhất là 0,28 đô la Mỹ. Giá trị thị trường của HUSD, vốn từng có giá trị lưu thông lên tới 1 tỷ đô la Mỹ, chỉ còn 63 triệu đô la Mỹ vào cuối năm 2022 và HUSD về cơ bản đã bị tuyên bố là đã chết.

Mặc dù dự trữ HUSD được nắm giữ bởi Paxos, về mặt lý thuyết đáp ứng các yêu cầu pháp lý, nhưng đây là tài sản tập trung trên chuỗi được các sàn giao dịch lớn kiểm soát từ đầu đến cuối. Nó thiếu sức sống bền bỉ của DAI vốn có thể được phát triển bền vững chỉ bằng các cơ chế phi tập trung. Một khi nguồn hỗ trợ biến mất, HUSD sẽ trực tiếp mất đi nền tảng sống của mình. Cuối cùng, HUSD trở thành đứa con bị Huobi bỏ rơi và hoàn toàn rút lui khỏi sân khấu lịch sử sau một thời gian ngắn vinh quang.

Những thăng trầm của HUSD cho thấy sự thật tàn khốc: khi số phận của một stablecoin bị ràng buộc với một nền tảng duy nhất, cái gọi là "ổn định" chẳng qua chỉ là trò đùa của một hệ thống tập trung.Mặc dù loại tiền này có thể trỗi dậy nhanh chóng trong giai đoạn đầu với sự hỗ trợ của các thế lực tập trung, nhưng chắc chắn sẽ không tồn tại lâu và cuối cùng sẽ không thoát khỏi số phận bị lật đổ.

flexUSD

flexUSD là một loại tiền ổn định do sàn giao dịch CoinFLEX phát hành. Người dùng có thể đúc flexUSD bằng cách gửi USDC và đổi theo tỷ lệ 1:1 bất kỳ lúc nào mà không phải trả thêm bất kỳ khoản phí nào. CoinFLEX trả lãi cho người nắm giữ flexUSD sau mỗi 8 giờ và thu nhập của họ đến từ thị trường cho vay repo của CoinFLEX. Cách tiếp cận này thu hút nhiều nhà đầu tư tìm kiếm lợi nhuận rủi ro thấp.

Tương tự như HUSD, flexUSD ra đời trong thời kỳ bùng nổ DeFi. người dùng bị thu hút bởi lời hứa về việc thanh toán lãi suất thường xuyên và không có phí hoàn trả. Lượng phát hành của nó đạt tới hàng trăm triệu đô la vào thời kỳ đỉnh cao. Thị trường cho vay của CoinFLEX cũng được đánh giá cao vì tính linh hoạt và minh bạch, và nền tảng này tuyên bố rằng việc sử dụng vốn của mình là hiệu quả và ổn định.

Quan trọng hơn, chiến lược tiếp thị của flexUSD khéo léo đáp ứng tâm lý thị trường - trong bối cảnh giá tiền điện tử biến động mạnh, đồng tiền này được đóng gói như một "tài sản lý tưởng" có thể vừa bảo toàn vừa tăng giá trị. Trong thời gian này, hoạt động cộng đồng của CoinFLEX rất cao và flexUSD đã trở thành lựa chọn phổ biến trong danh mục đầu tư của nhiều nhà đầu tư.

Nhưng cơn bão vào tháng 6 năm 2022 đã quét qua CoinFLEX. Nguyên nhân là do CoinFLEX công khai cáo buộc nhà đầu tư nổi tiếng Roger Ver vỡ nợ 47 triệu đô la, khiến chuỗi vốn của công ty đứng bên bờ vực phá vỡ. Thị trường cho vay của CoinFLEX phụ thuộc rất nhiều vào khả năng trả nợ của bên đối tác và sự cố này đã phơi bày lỗ hổng trong quản lý rủi ro.

Vào ngày 23 tháng 6 năm 2022, CoinFLEX đã thông báo tạm dừng việc rút tiền đối với tất cả người dùng, bao gồm cả người nắm giữ flexUSD, với lý do "điều kiện thị trường khắc nghiệt" và "sự không chắc chắn của bên đối tác". Sự cố bất ngờ này khiến flexUSD sụp đổ nhanh chóng và có lúc đã tách khỏi mức neo là 0,15 đô la.

Để cứu vãn tình hình, CoinFLEX đã thử một loạt các biện pháp khắc phục. Nền tảng này đã vội vàng tung ra đồng tiền ổn định rvUSD, hứa hẹn mức lợi nhuận hàng năm là 20%, nhằm huy động 47 triệu đô la để lấp đầy khoảng trống, nhưng điều này đã không giành được lòng tin của thị trường. Vào ngày 14 tháng 7, CoinFLEX đã khôi phục một phần chức năng rút tiền, cho phép người dùng rút 10% số dư tài khoản của họ, nhưng tình trạng đóng băng của flexUSD vẫn chưa được giải quyết. Việc thiếu thanh khoản khiến người dùng hoài nghi hơn về khả năng thanh toán của CoinFLEX.

Cuối cùng, nền tảng CoinFLEX không thể phục hồi và buộc phải khởi xướng tái cấu trúc doanh nghiệp, trong khi những người nắm giữ flexUSD không còn lựa chọn nào khác ngoài việc phải đối mặt với hậu quả là tài sản của họ bị thu hẹp đáng kể. Có thể nói rằng dù là đồng tiền ổn định RWA được hỗ trợ bởi bất động sản hay đồng flexUSD thu hút người dùng quan tâm thì những tài sản dựa vào lưu ký tập trung này đều dễ dàng rơi vào khủng hoảng do thanh khoản không đủ hoặc quản lý dự trữ kém. Vì các nền tảng như vậy có toàn quyền hạn chế người dùng rút tiền đúng hạn nên cuối cùng người dùng rất dễ bị thua lỗ.

Câu chuyện về flexUSD một lần nữa nhắc nhở chúng ta rằng trong thế giới blockchain, một dự án hoặc nền tảng thực sự đáng tin cậy phải có triển khai kỹ thuật đáng tin cậy thay vì dựa vào lời hứa của một số tổ chức hoặc cá nhân nhất định.

WBTC (BitGo)

Người ta đều biết rằng đồng tiền ổn định tập trung lớn nhất là USDT và tài sản ánh xạ BTC lưu ký tập trung lớn nhất là WBTC. Cho đến nay, WBTC vẫn có giá trị thị trường lên tới hàng chục tỷ đô la Mỹ. Là cầu nối giữa hệ sinh thái Bitcoin và Ethereum, WBTC từng được kỳ vọng rất nhiều, nhưng nó cũng bộc lộ điểm yếu dưới cái bóng của sự tập trung hóa.

Sự ra đời của WBTC bắt nguồn từ một mục tiêu như vậy: cho phép tính thanh khoản của Bitcoin được lưu thông tự do trong hệ sinh thái Ethereum. Vào năm 2019, WBTCra mắt dưới dạngmã thông báo ERC-20, với BitGo đóng vai trò là đơn vị lưu ký để đảm bảo rằng mỗi WBTC được hỗ trợ bởi dự trữ Bitcoin theo tỷ lệ 1:1. Người dùng gửi Bitcoin vào địa chỉ lưu ký của BitGo, sau đó WBTC DAO sẽ đúc một lượng WBTC tương đương thông qua ví đa chữ ký. Ngược lại, người dùng có thể hủy WBTC và đổi Bitcoin.

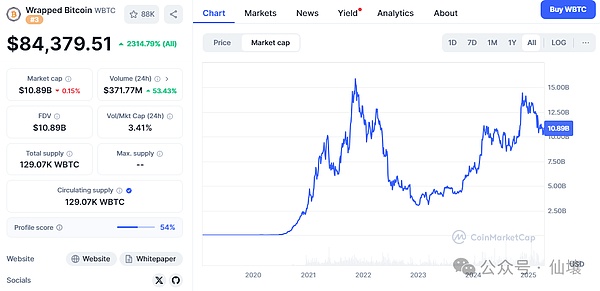

Để tăng cường tính minh bạch, Chainlink thường xuyên tiến hành bằng chứng dự trữ để xác minh công khai việc khớp Bitcoin do BitGo nắm giữ với WBTC trên chuỗi. Thiết kế này đã cho phép WBTC nhanh chóng trở thành tài sản lập bản đồ chính thống của Bitcoin trên Ethereum, mang đến sức sống mới cho hệ sinh thái DeFi. Trong thời kỳ bùng nổ DeFi sau đó, WBTC được sử dụng rộng rãi làm tài sản thế chấp và cặp giao dịch trong các giao thức như MakerDAO và Aave. Tính đến tháng 4 năm 2025, Giá trị thị trường của WBTC vượt quá 10 tỷ đô la Mỹ, vững chắc xếp hạng đầu tiên trong số các tài sản lập bản đồ Bitcoin.

Nhưng tài sản lưu ký tập trung chắc chắn sẽ gặp rắc rối. Vào tháng 11 năm 2022, FTX sụp đổ và WBTC cũng bị ảnh hưởng, giá của nó giảm 1,5% so với Bitcoin. Thị trường hoảng loạn và đặt câu hỏi về khả năng hoàn trả dự trữ của BitGo, nhưng kết quả kiểm toán của Chainlink đã xác nhận rằng BitGo có đủ dự trữ Bitcoin và WBTC đã ổn định trong vòng vài giờ. Mặc dù sự cố này không gây ra thiệt hại đáng kể nhưng vẫn khiến mọi người cảnh giác về WBTC.

Vào tháng 8 năm 2024, một rắc rối lớn hơn đã xảy ra. BitGo đã công bố việc triển khai "mô hình lưu ký đa quyền tài phán", theo đó 2/3 khóa đa chữ ký được phân bổ cho BiT Global tại Hoa Kỳ, Singapore và Hồng Kông để giảm rủi ro về mặt pháp lý tại một khu vực duy nhất. Trên bề mặt, nó có vẻ như là một bản nâng cấp về mặt tuân thủ, nhưng các chi tiết đằng sau nó lại gây ra một sự náo động.

Trước hết, cố vấn chiến lược của BiT Global là nhân vật gây tranh cãi Justin Sun. Ngay sau đó, nhà đồng sáng lập Jupiter là Meow đã công khai đặt câu hỏi về những rủi ro có thể xảy ra của BiT Global trên Twitter. 2024 Vào ngày 12 tháng 8, đơn vị đánh giá rủi ro BA Labs của MakerDAO đã khởi xướng một cuộc thảo luận về quản trị khẩn cấp và đề xuất hạn chế việc sử dụng WBTC. Chỉ có 3 cộng đồng Tianhou bỏ phiếu hạ trần nợ của WBTC trong hệ thống MakerDAO xuống 0, hoàn toàn cấm sử dụng WBTC làm tài sản thế chấp cho các vị thế mới. Quyết định này đã làm thay đổi đáng kể vị thế của WBTC trong hệ sinh thái DeFi.

Sau đó, Aave và Coinbase cũng hủy niêm yết WBTC và tình hình lưu thông và sử dụng của WBTC đã giảm đáng kể. Một loạt các sự kiện đã phơi bày lỗ hổng cơ bản của WBTC với tư cách là một tài sản lưu ký tập trung: lòng tin đến từ sự chứng thực của các tổ chức tập trung, thay vì sự chắc chắn ở cấp độ thiết kế cơ chế hoặc mã. Quyết định của BitGovàSự can thiệp của Justin Sun đều nhắc nhở mọi người rằng số phận của WBTC nằm trong tay một số ít người và bản thân những người này cũng có rủi ro rất cao, điều này hoàn toàn trái ngược với tinh thần phi tập trung của chính Bitcoin.

Việc kết thúc WBTC vẫn chưa được quyết định và có thể có nhiều giao thức Defi hơn giúp giảm thiểu các kịch bản sử dụng WBTC trong tương lai.

renBTC và soBTC

Tương tự như WBTC đã đề cập ở trên, renBTC và soBTC cũng cố gắng đưa tính thanh khoản của Bitcoin vào hệ sinh thái Ethereum và Solana thông qua lưu ký tập trung. renBTC được ra mắt bởi Ren Protocol. Người dùng có thể đúc renBTC theo tỷ lệ 1:1 bằng cách khóa BTC trên RenVM. soBTC ánh xạ BTC vào hệ sinh thái Solana thông qua giao thức cầu nối tập trung trên Solana.

Cả hai đều phụ thuộc rất nhiều vào các thực thể tập trung: tính thanh khoản của renBTC có liên kết chặt chẽ với Alameda Research, trong khi dự trữ tài sản của soBTC được kiểm soát bởi một giao thức cầu nối không minh bạch.

Vào năm 2021, renBTC và soBTC đã đạt đến đỉnh cao. Cơn sốt Defi vào thời điểm đó đã khiến thị trường háo hức đưa Bitcoin vào hệ sinh thái Ethereum và Solana, và renBTC và soBTC chỉ lấp đầy khoảng trống đó. Alameda Research đã mua lại Ren Protocol vào năm 2021,bơm vào một lượng vốn lớn, thúc đẩy hơn nữa năng lực hoạt động của renBTC và niềm tin của thị trường; Đồng thời, soBTC mở rộng nhanh chóng với sự phổ biến của hệ sinh thái Solana và khối lượng giao dịch của nó tăng vọt.

Sau đó, giá trị thị trường của renBTC đã tăng lên khoảng 500 triệu đô la Mỹ, và soBTC cũng thu hút hàng trăm triệu đô la vốn đầu tư vào hệ sinh thái Solana. Tuy nhiên, thời gian tốt đẹp đó không kéo dài lâu. Vào tháng 11 năm 2022, sự sụp đổ của FTX đã lan rộng ra thị trường tiền điện tử. Chuỗi vốn bị phá vỡ của Alameda Research đã tác động trực tiếp đến khả năng hoàn trả của renBTC. Do hoạt động của Ren Protocol phụ thuộc rất nhiều vào Alameda Research nên sự hoảng loạn trên thị trường lan rộng và người dùng vội vã chuộc lại tài sản của họ.

Sau khi Alameda phá sản, Ren Protocol đương nhiên rơi vào tình thế tiến thoái lưỡng nan vì thiếu vốn. Ren Protocol đã thông báo vào tháng 11 năm 2022 rằng họ sẽ dần đóng cửa do mất hỗ trợ tài chính từ AlamedaNghiên cứuvà có kế hoạch mở mã nguồn cho mã Ren 1.0, với hy vọng rằng cộng đồng sẽ tiếp quản, nhưng cộng đồng đã phản ứng lạnh nhạt. Bản cập nhật vào ngày 7 tháng 12 tiết lộ rằng Alameda Research đã cung cấp tài trợ bắc cầu trong thời gian ngắn, nhưng người dùng được yêu cầu chuyển tài sản của họ trước tháng 3 năm 2023.

Vào tháng 3 năm 2023, renBTC hoàn toàn mất đi sự hỗ trợ và giá trị thị trường của nó giảm mạnh từ 500 triệu đô la Mỹ ở thời kỳ đỉnh cao xuống còn dưới 100 triệu đô la Mỹ, về cơ bản được tuyên bố là lỗi thời .

Số phận của soBTC cũng bi thảm không kém. Sự tích hợp sâu sắc giữa hệ sinh thái FTX và Solana khiến soBTC bị ảnh hưởng bởi sự hỗn loạn của FTX. Sau khi FTX phá sản, soBTC đã gây ra một đợt bán tháo lớn khi các nhà đầu tư mất niềm tin vào nó vì dự trữ tài sản cơ bản của nó được quản lý bởi một giao thức cầu nối tập trung với tính minh bạch không rõ ràng. Vào tháng 11 năm 2022, giá soBTC đã giảm mạnh xuống còn 1.183 đô la Mỹ, trong khi giá Bitcoin vào khoảng 16.000 đô la Mỹ trong cùng kỳ. Việc thiếu thanh khoản đã khiến soBTC chạm đáy, các nhà đầu tư phải chịu tổn thất lớn và danh tiếng của hệ sinh thái Solana cũng bị tổn hại nghiêm trọng.

Do FTX và Alameda đã nộp đơn xin bảo hộ phá sản theo Chương 11 tại Hoa Kỳ, nên Bitcoin lưu ký của soBTC không còn có thể quy đổi được nữa. Điều này khiến soBTC mất đi tỷ giá cố định 1:1 với BTC, về cơ bản biến soBTC thành một tài sản vô giá trị. Các nền tảng như CoinGecko đã đánh dấu rõ ràng rằng "soBTC không còn có thể quy đổi được nữa". Đến thời điểm này, câu chuyện về soBTC và renBTC đã kết thúc. Không bên nào có thể thoát khỏi số phận của các tài sản tập trung trên chuỗi.

Tóm tắt

Thông qua các trường hợp nổi tiếng nêu trên, chúng tôi tin rằng các tài sản tập trung trên chuỗi chắc chắn sẽ bộc lộ nhiều vấn đề khác nhau theo thời gian do phương pháp lưu ký và giả định về độ tin cậy quá mức của chúng. Chỉ bằng cách xây dựng một mô hình lưu ký đáng tin cậy thông qua các biện pháp kỹ thuật thì tài sản trên chuỗi mới có thể vượt qua được thử thách trong dài hạn.

Weatherly

Weatherly