Mô hình kinh tế USDe và phân tích rủi ro tiềm ẩn

Mô hình kinh tế ETH, USDe và phân tích rủi ro tiềm năng Golden Finance, một loại tiền tệ ổn định bán tập trung được thế chấp hoàn toàn

JinseFinance

JinseFinance

Tác giả: Liu Ye Jinghong

Ethena là một sản phẩm nổi bật trong giai đoạn này. Cho dù đó là ENA được ra mắt trực tiếp trên Binance hay đồng tiền ổn định USDe của nó, nó đều đã thu hút được sự chú ý rất lớn. Mặc dù tâm lý thị trường hiện tại tương đối thấp nhưng TVL của ETH hiện ở mức 2,4 tỷ USD.

Nhiều người nhìn thấy mô hình sản phẩm phát hành stablecoin dựa trên mã thông báo thế chấp và trả lại các sản phẩm có năng suất cao phải là thuật toán stablecoin UST của Terra. , từ năm 2021 đến năm 2022, nó còn dựa vào lợi suất 20% để hấp thụ một TVL lên tới gần 10 tỷ USD, rồi sụp đổ với Terra Luna.

Ước tính nhiều độc giả sẽ có kiểu nghi ngờ này, lo lắng hoặc nghi ngờ rằng Ethena là một đĩa nhái khác của UST, và nó cũng sẽ gây ra sấm sét. Nhưng tôi muốn đưa ra kết luận ở đây:

USDe của ETH sẽ không sấm sét, nhưng hiệu ứng Ethena Marginal sẽ xảy ra khi quy mô thị trường tăng lên và rất có thể thu nhập của USDe sẽ gần bằng 0.

USDe Mặc dù Giống như UST, cả hai đều sử dụng tiền điện tử chính thống làm tài sản thế chấp và sau đó phát hành chúng với mệnh giá 1 USD, logic thực tế trong hoạt động vốn của họ hoàn toàn khác nhau.

UST rất đơn giản về mặt vận hành vốn. Số lượng UST phát hành sẽ là số tiền điện tử mà người dùng thế chấp. Nhưng điều quan trọng nhất là UST gắn bó sâu sắc với Luna. Nhu cầu thị trường đối với UST càng cao, hiệu ứng giảm phát đối với Luna sẽ đẩy giá lên cao. Giá của Luna càng cao thì UST có thể được đúc càng nhiều.

Vì vậy, bản chất hoạt động vốn của UST là giẫm chân trái và dùng chân phải để liên tục đẩy giá trị thị trường ảo lên cao. Với việc phát hành thêm Luna, số lượng UST gần như không giới hạn đã xuất hiện trên thị trường, và cuối cùng hàng chục tỷ quỹ đã sụp đổ.

Nhìn vào USDe, hoạt động vốn phức tạp hơn nhiều.

Trước hết, mặc dù USDe Tài sản thế chấp là tiền điện tử chính thống, nhưng hiện tại nó không chấp nhận người dùng thông thường gửi trực tiếp ETH hoặc BTC. Nó chỉ cho phép mua USDe bằng cách gửi một loạt tài sản tiền tệ ổn định (USDT, USDC, DAI, v.v.). không phù hợp với người dùng thông thường. Không có rủi ro thanh lý.

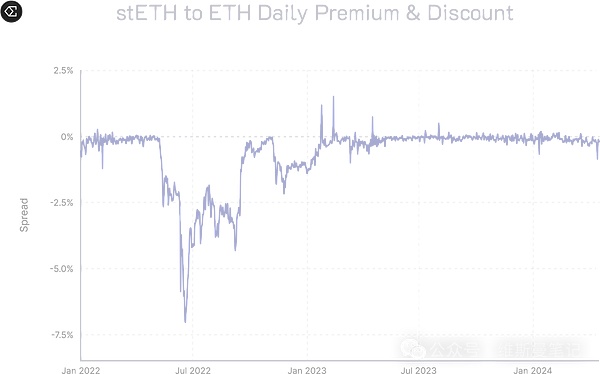

Đối với người dùng danh sách trắng (thường là các tổ chức, sàn giao dịch, cá voi), họ có thể gửi tài sản LST, tức là stETH, để đúc USDe, vì vậy người dùng danh sách trắng cần phải chịu rủi ro thanh lý, nhưng vì Ethena sẽ thực hiện phòng ngừa rủi ro nên họ thực sự chỉ phải chịu rủi ro chênh lệch ETH/stETH và Ethena dự đoán rằng rủi ro chênh lệch này sẽ chỉ được kích hoạt khi nó đạt 65%. Chênh lệch giá lớn nhất trong lịch sử ETH/stETH là gần 8% trong cơn giông bão Terra năm 2022.

Vì vậy, trong điều kiện hoạt động bình thường của sản phẩm, rủi ro thanh lý này gần như không thể xảy ra nên chúng ta có thể thay đổi bối cảnh: Ethena sẽ chỉ được thanh lý khi stETH của Lido có rủi ro hệ thống.

Ngoài ra, vì đòn bẩy của Ethena gần bằng ngay cả khi thanh lý xảy ra, điều đó không có nghĩa là Ethena sẽ trực tiếp thanh lý vị thế của mình và mất tất cả tài sản thế chấp Nó sẽ được thanh lý dần dần dựa trên các vị trí có liên quan. Và cần lưu ý rằng ETH không phải là sản phẩm thực thi phi tập trung mà là sản phẩm tập trung với đội ngũ quản lý tài sản tập trung hoạt động 24/7 và có thỏa thuận hợp tác với các sàn giao dịch lớn. Do đó, ETH giải thích trong các tài liệu chính thức của mình rằng khi rủi ro thanh lý xảy ra, nhóm quản lý tài sản sẽ can thiệp thủ công để giảm thiểu rủi ro.

Thứ hai, Ethena đang hoàn thiện Sau có được khoản dự trữ, chúng tôi không chỉ ghi nó vào sổ sách mà còn sử dụng nó để quản lý tài sản tập trung, điều này phản trực quan với Web3.

Cho dù đó là stablecoin từ người dùng thông thường hay tài sản LST từ người dùng trong danh sách trắng, chúng sẽ được chia theo mệnh giá 1 đô la Mỹ và "dưới dạng stETH" tương ứng. Có hai thao tác: "giữ vị trí giao ngay" và "mở lệnh bán ETH trên sàn giao dịch hợp tác". Do đó, phương trình giá trị chính thức thu được:

1 USDe = 1 USD ETH ; + 1 USD short ETH hợp đồng vĩnh viễn

Do đó, khi Ethereum tăng giá, lợi nhuận thả nổi do ETH giao ngay tăng sẽ bù đắp khoản lỗ thả nổi của lệnh bán ETH; khi Ethereum giảm, lợi nhuận thả nổi của lệnh bán ETH sẽ bù đắp khoản lỗ thả nổi do ETH giao ngay gây ra. USDe cuối cùng đã được ổn định ở mệnh giá 1 USD.

Ngoài ra, ETH hoàn toàn dựa vào các sàn giao dịch tập trung để phòng ngừa rủi ro. Nó hiện hợp tác với hơn 10 sàn giao dịch, bao gồm Binance, OKX, Bybit, Bitget, v.v. . Do đó, ETH đã vượt qua các cuộc tấn công của hacker Web3 về mặt bảo mật quỹ và có được tính thanh khoản vượt xa các sàn giao dịch phi tập trung cũng như phí hoạt động thấp hơn.

Nguồn thu nhập của USDe chỉ có Hai :

Phần thưởng cho tài sản cầm cố;

Phần thưởng thu được bởi Tài sản cầm cố rất dễ hiểu, đó là phần thưởng đồng thuận có được khi cầm cố ETH. Hiện tại, ETH đảm bảo thu nhập bằng cách nắm giữ stETH và lãi suất hàng năm hiện tại là khoảng 3%.

Điều đáng chú ý nhất là thu nhập thứ hai kiếm được từ việc phòng ngừa rủi ro. Cơ sở thực sự là thuật ngữ chênh lệch giá nổi tiếng và tỷ lệ cấp vốn là tỷ lệ mà các bên mua và bán trả cho nhau trong các giao dịch hợp đồng dựa trên lợi thế thị trường.

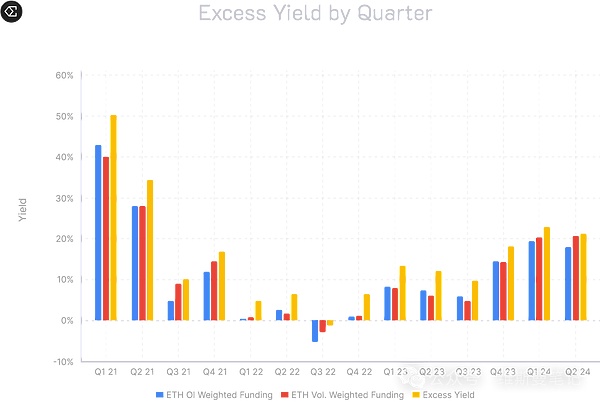

Theo tính toán của Ethena, tỷ lệ hoàn vốn của hoạt động kinh doanh chênh lệch giá kỳ hạn vào năm 2021 là 18%, -0,6% vào năm 2022, 7% vào năm 2023 và 7% cho đến nay vào năm 2024 là 18%. Mặc dù điều kiện thị trường thay đổi rất nhiều từ năm này sang năm khác nhưng tỷ suất lợi nhuận trung bình dài hạn vẫn trên 10%.

Tỷ lệ tài trợ phụ thuộc vào việc thị trường tăng hay giảm để xác định thu nhập. Khi Bitcoin giao dịch đi ngang trên 70.000 USD vào tháng trước, tỷ lệ tài trợ của Binance cao tới 0,1%, do đó trực tiếp đẩy lợi suất của sUSDe lên 30%.

Nhưng có một điểm rất quan trọng ở đây. Cốt lõi trong phương pháp phòng ngừa rủi ro của Ethena là rút ngắn ETH, có nghĩa là một khi thị trường suy yếu, Ethena sẽ phải trả tiền. Tỷ giá bán khống. Do đó, Ethena sẽ gặp tình huống tỷ suất lợi nhuận của sUSDe gần bằng 0 trong một khoảng thời gian ở thị trường giá xuống.

Tuy nhiên, điều lạc quan hơn là Ethena cũng nhận thấy dựa trên dữ liệu kiểm tra lại rằng hợp đồng tương lai vĩnh viễn ETH và BTC trong lịch sử có tỷ lệ lần lượt là 19,1% Tỷ lệ hoàn vốn trung bình của ETH trong toàn bộ thời gian là 8,79%, trong khi tỷ lệ hoàn vốn trung bình của BTC là 7,63%.

Tình huống cực đoan nhất vẫn là vào năm 2022, khi hoạt động chênh lệch giá hard fork Ethereum PoW khiến thị trường có tỷ lệ lợi nhuận trung bình hàng quý âm.

Do đó, từ góc độ theo năm, chiến lược do ETH thực hiện thực sự mang lại lợi nhuận về lâu dài. Tuy nhiên, điều này hơi phản con người đối với vòng tròn tiền tệ, bởi vì những người chơi trong vòng tròn tiền tệ thường sử dụng stablecoin để quản lý tài chính của họ trong mùa đông ở thị trường giá xuống và lấy stablecoin để tính phí trong thị trường giá lên. Đường cong biến động lợi nhuận của ETH hoàn toàn ngược lại. Nó có tỷ lệ lợi nhuận rất cao trong thị trường giá lên và tỷ lệ lợi nhuận rất thấp trong thị trường giá xuống.

Mặc dù trên lý thuyết là Ethena Có vẻ như đã rất đầy đủ và tất cả các loại biện pháp kiểm soát rủi ro đã được xem xét, nhưng vẫn còn một số rủi ro thiên nga đen tiềm ẩn và tôi nghĩ chúng không còn xa nữa.

Chiến lược phòng ngừa rủi ro hiện tại cho Ethena It hoàn toàn dựa vào các sàn giao dịch tập trung để thực hiện, nhưng bản thân sàn giao dịch đó cũng là một điểm rủi ro. Ví dụ: thời gian ngừng hoạt động hàng ngày và việc rút cáp mạng có thể làm tăng chênh lệch giá nhưng những điều này có thể được giải quyết thông qua việc bồi thường hoặc khôi phục. Những gì thực sự không thể giải quyết được là rủi ro chính sách và hệ thống.

Hoa Kỳ ngày càng trở nên nghiêm ngặt trong việc quản lý các sàn giao dịch tiền điện tử. Trước đây, CZ của Binance đã được cam kết khai thác và sau đó nhiều sàn giao dịch khác đã bị SEC kiện. Hơn nữa, liệu sự cố FTX tiếp theo có trực tiếp khiến ETH phải gánh khoản nợ khó đòi khổng lồ? Đây là những điểm rủi ro thiên nga đen.

Lido là Ethereum LST Người dẫn đầu của đường đua, mặc dù cho đến nay không có sự cố an toàn lớn nào. Nhưng một khi điều đó xảy ra, không chỉ tài sản thế chấp của ETH mà cả hệ sinh thái Ethereum cũng sẽ bị thiệt hại nghiêm trọng. Đừng quên rằng trước khi Ethereum được nâng cấp lên PoS hai năm trước, stETH đã trải qua một lượng lớn hoạt động hủy neo.

Vòng tròn tiền tệ Có một câu nói đùa, nếu bạn bán khống hợp đồng, bạn đang bán khống sự nghiệp của chính mình. Vâng, đó là những gì ETH đã làm.

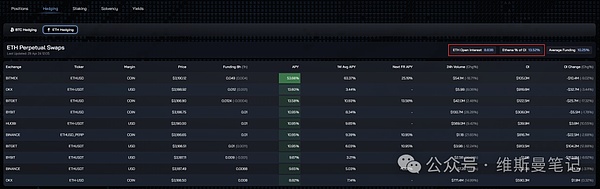

Đây là bảng điều khiển dữ liệu từ ETH. Toàn bộ thị trường có vị thế mở của ETH là 8,6 tỷ USD và vị thế của ETH chiếm 13,52%, tức là 1,162 tỷ USD. Điều đáng chú ý là 86% trong số các hợp đồng trị giá 100 triệu USD trên thị trường bao gồm vị thế của cả bên mua và bên bán. Ngay cả khi bên mua và bên bán được chia đều, số tiền bán khống sẽ là 4,3 tỷ USD. Ethena chỉ bán khống trên thị trường hợp đồng, điều đó có nghĩa là ETH chiếm 27% toàn bộ quỹ không quân ETH.

Chỉ vài tháng sau khi Ethena ra mắt và thị trường đang trì trệ. Một khi thị trường quay trở lại chu kỳ đi lên và thu nhập của ETH bắt đầu tăng lên, chắc chắn sẽ có nhiều tiền hơn được gửi vào ETH và vị thế của lực lượng không quân sẽ càng trở nên lớn hơn.

Và vì ETH ngày càng có nhiều vị thế bán khống nên tỷ lệ tài trợ cần phải trả khi thị trường đi xuống sẽ cao hơn. tác động biên làm cho lợi nhuận gần bằng 0.

Viết một đoạn tóm tắt ngắn, Ethena quả thực là Nó là một sản phẩm được thiết kế đẹp mắt, nhưng nó không phải là DeFi chứ đừng nói đến Ponzi như UST. Nếu tôi phải mô tả chính xác thì ETH là một sản phẩm quỹ dựa trên tiền điện tử.

Nó áp dụng các phương pháp phòng ngừa rủi ro tài chính truyền thống cho tiền điện tử và thu lợi nhuận từ những biến động nghiêm trọng hơn. Đồng thời, do tính chất không cần cấp phép của blockchain, bất kỳ ai cũng có thể mua các sản phẩm quỹ đó mà không cần thông qua KYC và AML.

Mô hình kinh tế ETH, USDe và phân tích rủi ro tiềm năng Golden Finance, một loại tiền tệ ổn định bán tập trung được thế chấp hoàn toàn

JinseFinanceStablecoin USDe của ETHe Labs phải đối mặt với sự giám sát kỹ lưỡng trong bối cảnh bị so sánh với lịch sử rắc rối của Terra, khiến người ta phải suy ngẫm về các chiến lược quản lý rủi ro.

Weiliang

WeiliangNếu chúng tôi tin rằng [phân cấp] cần phải đáp ứng cả hai điều kiện [phát hành không được phép] và [hủy giám hộ], thì USDe không đáp ứng các yêu cầu, do đó, việc phân loại nó là [stablecoin bán tập trung được thế chấp hoàn toàn] là phù hợp.

JinseFinanceBybit đã tạo dựng một liên minh chiến lược với Ethena Labs, đưa USDe stablecoin của Ethena lên nền tảng Bybit. USDe, một giải pháp tiền tệ phi tập trung, hoạt động độc lập với các hệ thống ngân hàng truyền thống. Nó tận dụng Ether đặt cược phòng ngừa rủi ro delta (ETH) để hỗ trợ tài sản thế chấp toàn diện.

JoyJinseFinance

JoyJinseFinanceDù yêu hay ghét nó, một cuộc đàn áp tiền điện tử dường như sắp xảy ra, đặc biệt là khi chính phủ Hoa Kỳ thúc giục Quốc hội đẩy nhanh tiến độ của mình đối với các quy định về tiền điện tử.

Catherine

CatherineHy vọng Ethereum trở thành một hệ thống giống Bitcoin hơn.

链向资讯

链向资讯Hy vọng Ethereum trở thành một hệ thống giống Bitcoin hơn

Ftftx

FtftxĐể hiểu nội dung và ý tưởng nâng cấp của Taproot, trước tiên chúng ta phải hiểu một số bitcoin.

Cointelegraph

CointelegraphNguyên nhân sâu xa khiến RBI lo ngại dường như là tài sản kỹ thuật số có thể làm suy yếu sự trỗi dậy của Ấn Độ như một cường quốc toàn cầu.

Cointelegraph