Bản gốc: Liu Jiaolian

BTC qua đêm đã từng giảm xuống mức 55k, sau đó lấy lại được điểm đã mất và tăng trở lại khoảng 58k.

Khi cuộc họp lãi suất của Cục Dự trữ Liên bang vào tháng 9 đến gần và kỳ vọng về việc cắt giảm lãi suất đang đến gần, thị trường bắt đầu hoảng loạn mà không rõ lý do. Điều này có thể được nhìn thấy từ số lượng lớn tâm lý bán và lệnh bán quá mức trên thị trường.

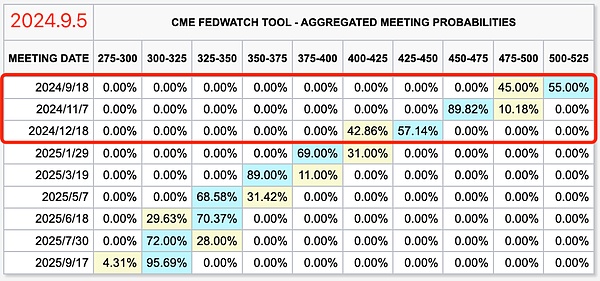

Thị trường tương lai Chicago dự đoán khả năng 100% Cục Dự trữ Liên bang sẽ cắt giảm lãi suất vào tháng 9. Có 55% xác suất cắt giảm lãi suất 25 điểm cơ bản và 45% xác suất cắt giảm lãi suất 50 điểm cơ bản. Sẽ có ba lần cắt giảm lãi suất trong năm nay, với tổng mức cắt giảm lãi suất đạt 100 điểm cơ bản, tương đương 1%.

Quy tắc Sahm đã gióng lên hồi chuông cảnh báo về suy thoái kinh tế. Chứng khoán Mỹ dường như đang ở đỉnh kép. Sự cố flash của NVIDIA đã vượt quá 10%. ... Thị trường đang trải qua thời điểm quan trọng.

Lý thuyết cắt giảm và sụp đổ lãi suất bắt đầu lan rộng. Không chỉ cộng đồng người Trung Quốc mà cả các nền tảng xã hội tiếng Anh ở nước ngoài cũng tràn ngập những nhận xét tương tự. Tin rằng Cục Dự trữ Liên bang sẽ gặp khó khăn ở cấp độ hoạt động và chắc chắn rằng nền kinh tế Mỹ và thậm chí cả quyền bá chủ của đồng đô la Mỹ sẽ hoàn toàn sụp đổ, rõ ràng là một sự đánh giá thấp về mặt chiến thuật của kẻ thù. Loại lý thuyết chiến thắng nhanh chóng này không được khuyến khích.

Chuỗi giảng dạy thường nói về tình thế tiến thoái lưỡng nan của Cục Dự trữ Liên bang và sự kết thúc quyền bá chủ của đồng đô la Mỹ. Tất cả các quốc gia (bao gồm cả Trung Quốc) bị quyền bá chủ chi phối cuối cùng sẽ trở nên bình đẳng với Hoa Kỳ. cuộc đấu tranh của chính họ và thậm chí cả tiền tệ toàn cầu "Cặp Longzhong mới" của "thế giới ba điểm" của hệ thống. Tất cả những điều này là nghiên cứu và đánh giá ở cấp độ chiến lược.

Về mặt chiến lược, kẻ thù không thể sợ hãi. Về mặt chiến thuật, đừng đánh giá thấp kẻ thù.

Một mặt, chúng ta phải thừa nhận sức mạnh của đế quốc; mặt khác, chúng ta phải nhận ra rằng quyền bá chủ của đế quốc cuối cùng sẽ chấm dứt. Khía cạnh thứ hai là sự thống nhất biện chứng. Kẻ đầu hàng chỉ có một chứ không có hai. Chỉ có hai người chiến thắng nhanh chóng nhưng không phải một. Đừng quỳ gối như những kẻ đầu hàng, và đừng bắt chước những kẻ có tư tưởng chiến thắng nhanh chóng.

Khi không thể nhìn rõ con đường phía trước, bạn cũng có thể nhìn vào con đường mình đã đi.

Jiailian rút ra ba biểu đồ: lịch sử điều chỉnh lãi suất của Cục Dự trữ Liên bang, lịch sử chỉ số S&P 500 của Hoa Kỳ và lịch sử xu hướng vàng trong 40 năm qua và xem xét chúng một cách cẩn thận .

40 năm này là 40 năm Trung Quốc và Hoa Kỳ cùng nhau thúc đẩy sự phát triển của toàn cầu hóa. Đây cũng là 40 năm kể từ khi xã hội loài người bước vào thời đại thông tin, thời đại Internet và thời đại Internet. thời đại Internet di động. Hơn 40 năm qua, vạn vật đã thay đổi, biển cũng trải qua rất nhiều thay đổi.

Trong 40 năm qua, Cục Dự trữ Liên bang đã tiến hành bốn biện pháp can thiệp chính sách tiền tệ điển hình. Trong số đó, có ba lần cắt giảm lãi suất là phản ứng thụ động và một lần tăng lãi suất là phản ứng chủ động.

Bốn hành động này, không có ngoại lệ, đều đi kèm với sự sụp đổ ngắn ngủi của Hoa Kỳ thị trường chứng khoán:

Lần đầu tiên, 2000/8-2003/2, Bong bóng Internet vỡ, chứng khoán Mỹ lao dốc Cục Dự trữ Liên bang đã cắt giảm lãi suất để đáp lại, nhưng với tốc độ chậm hơn (trong ba năm qua) và lãi suất cuối cùng không giảm xuống 0.

Lần thứ hai, từ năm 2007/8 đến năm 2009/2, là cuộc khủng hoảng thế chấp dưới chuẩn. Thị trường chứng khoán Mỹ thực sự sụp đổ, mức thấp thậm chí còn thấp hơn mức thấp khi bong bóng Internet vỡ. Cục Dự trữ Liên bang vẫn chậm chạp trong việc cắt giảm lãi suất. Sau một năm rưỡi để cuối cùng hạ lãi suất cuối cùng xuống 0, chứng khoán Mỹ đã chạm đáy và phục hồi, bắt đầu đợt tăng giá kéo dài 10 năm.

Lần thứ ba, từ năm 2020/1 đến năm 2020/3, dịch virus Corona mới khiến chứng khoán Mỹ lần lượt đóng cửa. Lần này Cục Dự trữ Liên bang bắt đầu cắt giảm lãi suất trước thời hạn và cắt giảm lãi suất với tốc độ chóng mặt khi thị trường chứng khoán Mỹ đạt đỉnh và sụp đổ về mức 0 lãi suất trong 2 tháng.

Lần thứ tư, từ 2021/12 đến 2022/9, Cục Dự trữ Liên bang tăng lãi suất và chứng khoán Mỹ điều chỉnh. Lần này, Cục Dự trữ Liên bang bắt đầu tăng lãi suất dưới danh nghĩa chống lạm phát, chủ động làm vỡ bong bóng. Trước đây, chứng khoán Mỹ tăng giá khi lãi suất tăng, nhưng lần này chúng sụt giảm ngay khi lãi suất được tăng, điều này hơi bất thường.

Có vẻ bí ẩn. Jiaolian hy vọng sẽ tìm ra lý do tại sao chứng khoán Mỹ có thể tăng trước việc tăng lãi suất trong quá khứ và tại sao lần này họ không thể chịu được việc tăng lãi suất thấp trong nửa đầu nhưng lại chống lại việc tăng lãi suất cao trong nửa sau.

Vì vậy, Jiaolian đã lấy biểu đồ xu hướng vàng trong 40 năm qua và cùng nhau xem xét nó.

Trước tiên hãy nghĩ về một câu hỏi: Vì Buffett chỉ trích vàng, một tài sản không lãi suất , vì không có lãi hoặc thu nhập từ cổ tức, tại sao mọi người lại mua nó? (Không xem xét việc sử dụng công nghiệp cũng như yếu tố cảm xúc, chỉ xem xét các nhà đầu tư hợp lý)

Câu trả lời phải là tài sản không có phiếu lãi là một hàng rào chống lại lãi suất thực âm. Lãi suất thực dương và tài sản không có phiếu giảm giá giảm. Lãi suất thực tế là âm và tài sản không có phiếu giảm giá tăng lên.

Theo cách này, nếu chúng ta coi sự lên xuống của vàng là một hiện tượng lãi suất:

Trong làn sóng tăng lãi suất từ năm 2005 đến năm 2007, dường như lãi suất danh nghĩa Lãi suất tăng khá khốc liệt, nhưng do vàng đang tăng nhanh nên chúng tôi biết thị trường đang định giá lãi suất thực vẫn chưa cao, thậm chí âm. Vì vậy, làn sóng tăng lãi suất này đã không phá hủy được đà tăng của chứng khoán Mỹ cho đến khi lãi suất cao đẩy đòn bẩy thế chấp dưới chuẩn lên cao.

Từ năm 2011 đến năm 2015, mặc dù Cục Dự trữ Liên bang duy trì lãi suất 0 nhưng kể từ khi vàng đạt đỉnh và giảm vào nửa cuối năm 2011 cho đến khi chạm đáy vào cuối năm 2015, nó đã có tác động làm tăng lãi suất. lãi suất. Bằng cách này, khi lãi suất danh nghĩa bắt đầu tăng từ năm 2016 đến năm 2020, vàng bắt đầu chạm đáy và bật trở lại, điều này làm giảm đáng kể mức tăng lãi suất thực, do đó đảm bảo sự điều tiết lãi suất suôn sẻ và không. làm gián đoạn xu hướng phục hồi tăng trưởng kéo dài 10 năm của thị trường chứng khoán Mỹ.

Vào năm 2021-2022, trong nửa đầu đợt tăng lãi suất, vàng đồng loạt giảm. Điều này thực sự khiến lãi suất thực tăng mạnh, vượt xa mức tăng lãi suất danh nghĩa. Điều này trực tiếp khiến thị trường chứng khoán Mỹ sụp đổ. Trong nửa sau của thời kỳ, mặc dù lãi suất danh nghĩa ở mức cao và tiếp tục tăng, vàng cũng bắt đầu tăng nhanh, điều này tương đương với việc nói rằng lãi suất thực tế đã thực sự giảm bớt, và chứng khoán Mỹ chạm đáy và thậm chí đạt mức mới. mức cao.

Tại thời điểm phân tích này, kết luận đã rõ ràng: Chính vì sự gia tăng của tài sản không lãi suất nên việc phòng ngừa rủi ro sẽ bù đắp cho lãi suất danh nghĩa cao, giảm bớt áp lực của lãi suất cao, và thúc đẩy thị trường giá lên đối với các tài sản rủi ro.

Tiếp theo, Fed sẽ hạ lãi suất danh nghĩa.

Như vậy, nếu vàng tiếp tục tăng sẽ tương đương với việc tăng cường sức mạnh cắt giảm lãi suất của Cục Dự trữ Liên bang. Mặt khác, nếu vàng đồng loạt giảm sẽ làm suy yếu hiệu quả cắt giảm lãi suất của Fed.

Rõ ràng, kịch bản trước có thể thuận lợi hơn để đạt được cú hạ cánh mềm mà Fed mong muốn.

Đối với BTC, nó vừa là tài sản không lãi suất vừa là tài sản rủi ro.

Trớ trêu thay, sự gia tăng của vàng và BTC lại chính xác là sự sụt giảm của đồng đô la Mỹ.

Mục tiêu của Fed dường như là giữa “hạ cánh mềm + đồng đô la mất giá” và “đồng đô la mạnh + hạ cánh cứng”.

ZeZheng

ZeZheng