印度加密货币交易所面临严格的反洗钱合规监管

印度金融情报机构(FIU)要求 Binance 和 Huobi 等主要加密货币交易所遵守反洗钱法,这表明监管控制更加严格。

Alex

Alex

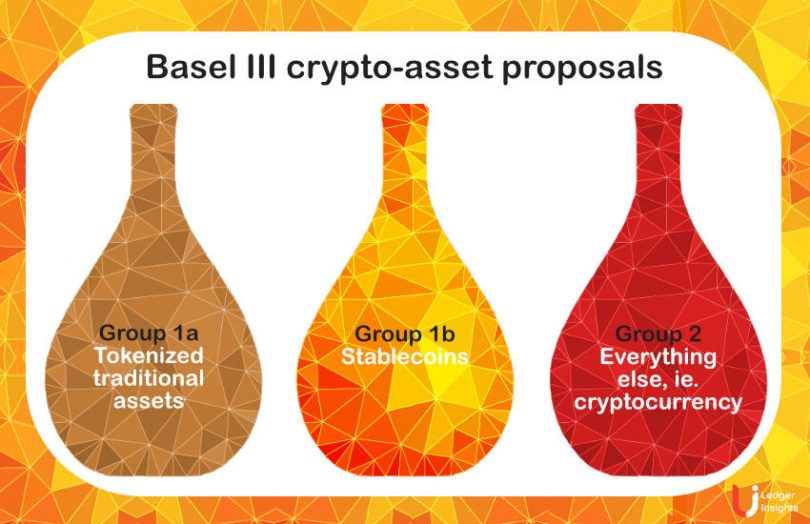

第二次加密资产咨询巴塞尔银行监管委员会关闭 在 9 月底,它发布了已收到反馈 .其中一项拟议规则将银行加密货币风险敞口限制在一级银行资本的 1%。一些反馈得出的结论是,这意味着世界上大多数最大的银行总共可以拥有 200 亿美元的加密资产敞口。

里面有很多细节拟议的巴塞尔规则 ,但最重要的四个问题是:

我们之前总结了来自主要行业协会 .

30 家全球系统重要性银行 (G-SIB) 中的 21 家(不包括中国、日本和瑞士的 9 家银行)的一级资本总计 2 万亿美元,将其第 2 组加密资产(加密货币)的总敞口限制在 200 亿美元。加密货币市场目前价值超过 9500 亿美元。因此,银行的最大风险敞口可以是整个加密货币市场 2% .

CME 进行了类似的计算,得出的结论是其所有 CME 清算银行成员公司的总风险敞口可能达到 200 亿美元。

第 2 组加密资产的风险权重为 1250%,这意味着银行必须为每一美元的加密货币敞口预留一美元的资本。尽管现在考虑了一些对冲(高达 65%),但在没有上限的情况下,这已经会抑制银行风险敞口。

法国兴业银行观察到,这“有可能通过过于繁琐的要求,将这些市场的控制权加强给非银行业者。”

世界交易所联合会和德意志交易所也有类似的看法。德意志交易所写道:“与其他经济波动更大、更不可预测的资产类别(例如其他复杂的金融工具)相比,拟议的方法在金融市场监管方面没有先例。” “据我们所知,在 2008 年全球金融危机期间甚至没有提出对银行个别资产类别的风险敞口限制。”

一些大型加密货币交易所也做出了回应,他们也反对上限,尽管银行可能存在竞争。许多人认为机构采用是加密资产成为主流的关键途径。

与加密货币的一级上限一样多,第一类资产的 2.5% 基础设施风险附加也是如此,它涵盖了代币化的传统资产和极其保守的稳定币。

法国巴黎银行写道:“这与 BCBS 承认的一般‘相同活动、相同风险、相同待遇’原则相矛盾,尤其是对于属于 1a 组(代币化传统资产)的资产。”

法国兴业银行将其描述为“过于保守,缺乏基于证据的理由。 DLT 的使用可以降低机构的运营风险水平。”

德国银行业委员会在谈到对传统资产代币化征收 2.5% 的附加费时写道,“这项活动有可能从受监管的金融部门转移到监管较少或完全不受监管的部门。这不是巴塞尔委员会的意图。”

CME 写道,2.5% 的附加税“开创了对引进新技术实施死刑的先例”,并将其描述为一种税收。 “FSB、国际证券委员会组织 (IOSCO) 和 BCBS 的既定目标是实现一种技术中立的加密资产监管方法。”

德意志交易所还指出,在区块链基础设施是许可还是非许可方面缺乏技术中立性,因为巴塞尔规则强烈支持许可 DLT。

不同类型的受监管机构抱怨说,它们已经受到审慎监管,因此不应再增加额外负担。

例如,CME 和 CBOE 均表示,集中清算的衍生品应排除在 1% 的一级资本敞口限额之外。

基于 DLT 的支付基础设施 Fnality 认为,标记化传统资产的 2.5% DLT 插件不应该适用,因为它已经符合金融市场基础设施的原则。

世界交易所联合会要求对在受监管交易所交易的加密资产进行与传统交易相同的对待。这尤其与 2.5% DLT 插件有关,“特别是当 DLT 由授权交易所/CCP 管理时,它必须并且确实考虑到此类风险。”

4月,美国证券交易委员会实施新的会计规则 ,要求加密资产托管人将他们托管的资产放在资产负债表上。通常,银行客户拥有的资产不会触及资产负债表。该规则意味着,对于每托管一美元的加密货币,银行必须拨出一美元的资本,即不是一个可行的商业模式 .州街描述了规则为“疯狂” .主要保管人都反对该规则。

例如,截至 2022 年 6 月底,全球最大的传统托管机构纽约梅隆银行托管的资产规模为 43 万亿美元,一级资本为 218 亿美元。

因此,这样的规则实质上阻止了传统托管人参与小规模的加密货币托管。

第一个巴塞尔提案没有考虑托管资产。但 6 月发布的第二项提案指出,加密资产风险也适用于“可能只会产生运营风险的活动,例如非受托托管服务”。

全球托管人协会写道:“我们的成员认为,委员会利用第二次磋商重新定义目前对‘风险敞口’一词的理解,将托管资产包括在内是不合适的。”美国银行家协会对此表示赞同。

世界上最大的三个传统托管机构纽约梅隆银行、道富银行和北方信托写了一封联合信反对这一点,同时反对传统资产的 2.5% DLT 附加和 1% 的一级上限。

有很多关于稳定币的反馈。

我们对该提案的解读是,代币化银行存款被视为 1a 组传统资产,而不是 1b 稳定币。稳定币发行人 Circle 似乎也这么认为,但法国巴黎银行要求明确澄清。

拟议的巴塞尔规则包括一些对稳定币相当繁重的测试,因此目前任何稳定币都不太可能被视为第 1 组。否则,它们将成为第 2 组,其风险权重为 1250% 或美元对美元的资本要求。

第一个测试与用户赎回稳定币的能力有关,第二个测试与基差风险有关。这考虑了稳定币最近使用保守的 20 个基点失去挂钩的频率。

鉴于银行已经受到审慎监管,法国巴黎银行认为这些测试不应适用于银行发行的稳定币。巴塞尔协议已经指出,要符合 1b 组的资格,稳定币必须有一个监管机构来实施审慎的资本和流动性要求。提案称,巴塞尔委员会正在考虑用这一监管要求取代这两项测试。

FTX US 提出了一个合乎逻辑的观点,即如果稳定币通过了赎回测试,那么基础测试就无关紧要了,因为如果挂钩丢失,用户可以赎回稳定币。赎回风险测试旨在即使在危机情况下也能发挥作用。然而,监管机构可能会争辩说他们是有意谨慎的。

稳定币发行人 Circle 辩称,其稳定币完全由现金和现金等价物支持,因此“拥有比代币化存款更安全的储备金,后者被 BCBS 归类为 1a 组”。它希望看到安全支持的稳定币与代币化存款一样对待。

总体而言,反馈或多或少一致地要求更宽松的规则。第二轮提案在某些方面更为通融,但在其他重要方面则更为严格。

在第二轮磋商开始前不久,巴塞尔委员会主席 Pablo Hernández de Cos,说 ,“因为担心加密资产活动会转移到受监管的银行系统之外而稀释银行资本要求并不是一个令人信服的论点。”

印度金融情报机构(FIU)要求 Binance 和 Huobi 等主要加密货币交易所遵守反洗钱法,这表明监管控制更加严格。

Alex阿根廷的新法律旨在对未申报的加密货币进行监管,这反映了阿根廷政策的转变,并在其经济框架内接受数字资产。

Kikyo

Kikyo该裁决允许 Celsius 偏离之前批准的破产计划,法官断言重组不会损害债权人和客户的利益。

Davin

Davin邦克超越了其纪念币形象,在市场和技术方面都取得了长足发展

Brian

BrianFTX 的还款计划低估了资产的市场价值,激起了客户的反弹,1 月 11 日的反对期限迫在眉睫。

Alex印度与阿联酋的卢比石油贸易标志着美元主导地位的重大转变,反映了金砖国家对替代贸易货币的承诺,以及新兴经济体在全球金融中不断上升的影响力。

Kikyo美国立法者就加密货币监管问题向美国证券交易委员会(SEC)的根斯勒(Gensler)发起挑战,并提出一项全面改革美国证券交易委员会领导层的法案。

Brian作为中国最大的互联网公司,百度占据了中国互联网市场 76% 的份额,今年的用户数量超过 7.05 亿。

Brian印度金融情报机构已采取措施屏蔽了九家加密货币交易所的网址。此举是因为金融情报机构声称这些交易所 "非法运营",没有遵守《防止洗钱法》。

Joy

Joy尼日利亚中央银行决定撤销对加密货币交易的禁令,这是一个具有里程碑意义的时刻,有望促进尼日利亚数字金融领域的创新和信心。

Alex