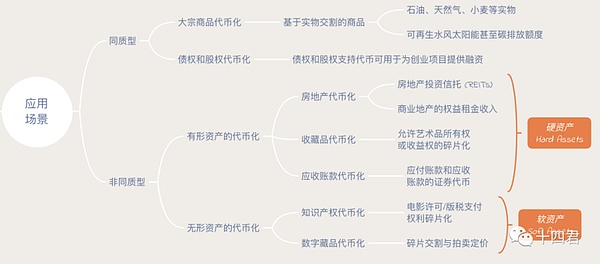

في السادس من فبراير/شباط 2026، أصدر بنك الشعب الصيني، بالتعاون مع ثماني جهات أخرى، الوثيقة رقم 42 [Yinfa [2026]]. وقد شهد السوق بالفعل العديد من التفسيرات. تهدف هذه المقالة إلى تقديم تحليل أكثر تعمقًا من خلال الجمع بين مفهوم "ترميز الأصول في العالم الحقيقي" (RWA) والوضع الراهن لسوق البلوك تشين. 1. كيفية فهم الوثيقة رقم 42: في رأيي، يُتيح فهم النص الأصلي بالاقتران مع الوثيقة المرفقة، "الإرشادات التنظيمية بشأن إصدار رموز الأوراق المالية المدعومة بالأصول في الخارج من قِبل الأصول المحلية"، فهمًا واضحًا. تكمن النقطة الأساسية في أن الوثيقة رقم 42 تُخصص حيزًا كبيرًا لتعريف وتنظيم "ترميز الأصول في العالم الحقيقي" (RWA)، وهو ما يُعد بمثابة اعتراف رسمي من الجهات التنظيمية بوجود RWA كنموذج أعمال، وتوفير مسار لتقديم الطلبات والتسجيل بما يتوافق مع اللوائح. يكمن المفتاح في ثلاث معلومات سأعرضها في النص الأصلي متبوعة بتفسير سياقي. أولًا، يُعرَّف مصطلح "ترميز الأصول في العالم الحقيقي" (RWA) تعريفًا دقيقًا: يشير إلى استخدام تقنيات التشفير وسجلات المعاملات الموزعة أو تقنيات مشابهة لتحويل ملكية الأصول وحقوق الدخل، وما إلى ذلك، إلى رموز رقمية (tokens) أو شهادات حقوق أو ديون أخرى ذات خصائص رمزية، ثم إصدارها وتداولها. وبناءً على هذا التعريف، كيف يُطبَّق؟ لذا، تنص الجملة التالية على: "باستثناء الأنشطة التجارية ذات الصلة التي تُجرى استنادًا إلى بنية تحتية مالية محددة وبموافقة السلطة التجارية المختصة وفقًا للقوانين واللوائح". إذن، من يمكنه المشاركة تحديدًا؟ لذلك، وُضعت لوائح إجرائية واضحة لتطبيق واستخدام أصول RWA: يجب على الكيان المحلي الذي يُسيطر فعليًا على الأصول الأساسية تقديم طلب إلى لجنة تنظيم الأوراق المالية الصينية (CSRC)، يتضمن تقريرًا، ومجموعة كاملة من وثائق الإصدار الخارجية، ومواد أخرى، تشرح بالتفصيل معلومات الكيان المحلي المُقدِّم للطلب، والأصول الأساسية، وخطة إصدار الرموز الرقمية. لذا، أرى أن الجمع بين هذين النهجين يفصل بوضوح أصول الأصول الحقيقية عن العملات الافتراضية التي كانت محظورة تمامًا، ولا يخضع كلاهما لنفس أسلوب الإدارة. ٢. تطور معايير الأصول الحقيقية العالمية: مع وضع الإطار التنظيمي في الصين، كيف يتطور سوق الأصول الحقيقية العالمي الآن؟ مع تخفيف القيود التنظيمية، أصبحت التطبيقات اللاحقة مشكلة عملية ملحة. في الواقع، يشهد السوق الحالي منذ فترة طويلة منافسة فوضوية بين معايير الرموز. وقد أدى هذا التعقيد إلى معضلة توافق الأصول الحقيقية على مستوى الصناعة. دعونا نلقي نظرة فاحصة على معايير تطبيق رموز الأصول الحقيقية السائدة حاليًا. ستبدأ هذه المقالة برمز HK ABT (الرمز المدعوم بالأصول) في عام ٢٠٢٢، ثم تنتقل إلى ERC-3525 وERC-3475 المتعلقة بالسندات، ثم إلى Atoken التابع لـ AAVE، وstETH، وAMPL في عصر التمويل اللامركزي، وأخيرًا إلى كيفية تعامل أحدث منصات تداول الأسهم الرائدة على البلوك تشين، Ondo وxStock، مع خصائص ترميز الأسهم. 2.1 هونغ كونغ والرموز المدعومة بالأصول: يشير "إعلان سياسة تطوير الأصول الافتراضية في هونغ كونغ" الصادر عن حكومة هونغ كونغ في 31 أكتوبر 2022، تحديدًا إلى الرموز المدعومة بالأصول. وبشكل عام، تُقسم الرموز إلى أربعة أنواع رئيسية، تتميز باختلاف غرضها ومصدر قيمتها. [صورة لملف PNG] في الواقع، يُعدّ التوجه الحالي في وثائق البر الرئيسي الصيني والممارسات السابقة المطبقة في هونغ كونغ امتدادًا لهذا النهج. إذ يجب أن تكون هناك أصول أو حقوق مادية خارج سلسلة الكتل كقيمة أساسية.

بهذه الطريقة، ومن خلال التوكنة المتوافقة، تكتسب خصائص الأصول على السلسلة فوائد:

التجزئة: تشير إلى تقسيم الملكية إلى عدة أجزاء صغيرة لغرض البيع، مما يسهلسهل

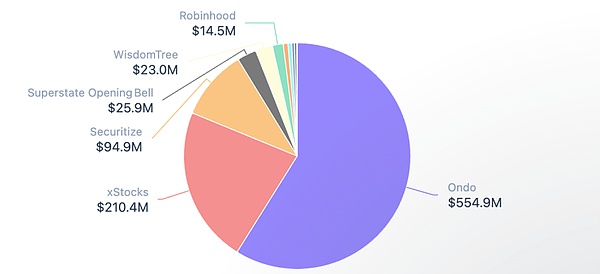

لذا عندما أسحب المال بعد عام، سأحصل تلقائيًا على 4%. إذا اشتريت هذه الحصة البالغة 1% في اليوم الأخير، فستكون مبنية على أساس 364 يومًا متراكمة، أي ما يقارب 104%. يمكنك شراء جزء فقط من التكلفة، ويمكنك الحصول على إعادة تقييم واحدة فقط. لماذا صُمم النظام بهذه الطريقة؟ لأن أرباح الإيثيريوم تُضاف تلقائيًا إلى حسابك يوميًا، فلا حاجة للانتظار أو المطالبة بها يدويًا. هذه هي أكبر ميزة فيه. كانت المنصات السابقة (مثل Atoken) تتطلب إجراء معاملة لسحب الأموال، لكنها تُحدّث الرصيد تلقائيًا يوميًا، مما يجعلها متوافقة بسهولة مع مختلف المحافظ الرقمية. وهذا يُمكّن المستخدمين من رؤية الزيادة في الفائدة على حساباتهم، وهو ما يتوافق مع مفهومنا الراسخ لتوفير المال - حيث تُضاف الفائدة تلقائيًا يوميًا لراحة البال. عند مقارنة المنصتين، يكمن الاختلاف الرئيسي في اختلاف السيناريوهات. Aave هي خدمة إقراض بأسعار فائدة متغيرة في الوقت الفعلي. خلال فترات ارتفاع أسعار الفائدة، قد تُعادل فائدة يوم واحد فائدة شهر كامل. في المقابل، تُقدّم قروض الدخل الثابت (مثل Lido) عوائد مستقرة وسلسة، مع قلق أقل بشأن الفائدة اليومية، مما يسمح بمزيد من تحسين تجربة المستخدم. هل تُعدّ هاتان المنصتان مناسبتين لإيداع الأموال في عصر الأصول المرجحة بالمخاطر كطريقة قياسية؟ يرى الكاتب أن أياً منهما غير مناسب، لكن يُمكن استخدامهما كمرجع. لنلقِ نظرة على المنصة الأخيرة التي نتناولها اليوم: نموذج الأسهم على البلوك تشين. ٥. أسهم البلوكشين (الأصول المرجحة بالمخاطر): على الرغم من أن حجمها ليس كبيرًا في سوق الأصول المرجحة بالمخاطر الإجمالي (٩٠٠ مليون مقابل ٢٧ مليار)، إلا أنها، نظرًا لخصائصها، تُعدّ من أكثر السيناريوهات التي تتمتع بسيولة تداول عالية وتطبيقات واعدة على البلوكشين. ومن أبرز اللاعبين في هذا المجال: أوندو وإكس ستوك. نلاحظ خلال الأشهر الستة الماضية أن بعضًا من أفضل منصات التداول في السوق استثمرت في منصات التداول اللامركزية والمحافظ الرقمية. وبموضوعية، تبدو هذه المنصات الرائدة متسقة بشكل ملحوظ في توقعاتها بشأن الاتجاهات المستقبلية.

1 يوليو 2025 كوكب المشترييدعمxStockيبدأ التداول والترويج على نطاق واسع.

25 سبتمبر 2025 سولاناتم إطلاق حساب تويتر الرسمي لرابطة النساء الرومانسيات.

22 يناير 2026 المشتريوأوندو فاينانس200أسهم متعددة مُرمّزة.

2026.1.24 Binance Walletيدعم تداول الأصول في الوضع الاحترافيOndo أطلقت MetaMask أسهمًا وصناديق استثمار متداولة أمريكية مُرمّزة في 3 فبراير 2026، مشيرةً إلى أن السوق يتحول نحو المعاملات على سلسلة الكتل.

إنها في الواقع مبنية على نموذج إعادة التوازن القائم على المشاركة، وهو عبارة عن مشاركة على السلسلة."مشاركة على السلسلة+ مضاعف

Anais

Anais