المؤلف: شيهان شاندراسيكيرا، المصدر: TaxDAO

بينما تبتهج صناعة العملات المشفرة بالموافقة التي طال انتظارها لصندوق التداول الفوري للبيتكوين (ETF)، يجب على المستثمرين فهم الضرائب الأمريكية كيف سيفعل المكتب فرض ضريبة على هذه المنتجات.

ما هو صندوق Bitcoin ETF؟

صندوق الاستثمار المتداول هو أداة مالية تسمح للمستثمرين بالاستثمار في مجموعة متنوعة من الأصول والصناعات من خلال سهم واحد. تسمح صناديق Bitcoin ETFs للمستثمرين بالاستثمار في Bitcoin دون الاحتفاظ بها مباشرة.

يتضمن إطلاق صناديق الاستثمار المتداولة أطرافًا متعددة. في صناديق Bitcoin ETF، يقوم أحد المشاركين المعتمدين (AP)، وهو عادة صانع سوق أو بنك كبير، بتوفير الأموال النقدية لصندوق مانح أنشأه راعي مثل Ark Invest أو Blackrock. تستخدم الثقة بعد ذلك الأموال النقدية المقدمة لشراء عملات البيتكوين وتصدر أسهم الثقة إلى AP التي تمثل عملات البيتكوين الأساسية. يتم بعد ذلك بيع أسهم صناديق الاستثمار المتداولة هذه لمستثمري التجزئة من خلال البورصات العامة مثل بورصة نيويورك أو ناسداك. عادةً ما يتقاضى رعاة مؤسسة التدريب الأوروبية (ETF) رسومًا سنوية (نسبة النفقات) لتغطية تكاليف التشغيل والتكاليف الإدارية. اعتبارًا من 31 ديسمبر 2022، بلغ متوسط نسبة نفقات الصناعة 0.47%. أخيرًا وليس آخرًا، يجب على اللاعب التنظيمي، هيئة الأوراق المالية والبورصات (SEC)، الموافقة على طلب الراعي قبل أن تتمكن مؤسسة التدريب الأوروبية من التداول.

عقود البيتكوين الآجلة (أو أي عملة مشفرة أخرى) تقوم مؤسسة التدريب الأوروبية (ETF) بتتبع سعر البيتكوين من خلال العقود الآجلة. منذ أكتوبر 2021، هناك مجموعة متنوعة من صناديق Bitcoin ETF القائمة على العقود الآجلة المعتمدة للتداول، مثل ProShares Bitcoin Strategy ETF (BITO)، وProShares Short Bitcoin ETF (BITI)، وVanEck Bitcoin Strategy ETF (XBTF)، وما إلى ذلك. BITO هي الشركة الرائدة في السوق بأصول تحت الإدارة بقيمة 2 مليار دولار.

كيف يتم فرض ضريبة على صناديق البيتكوين المتداولة؟

يبدأ فرض الضرائب على صناديق الاستثمار المتداولة بتقييم أرباح رأس المال، لكنه لا يتوقف عند هذا الحد.

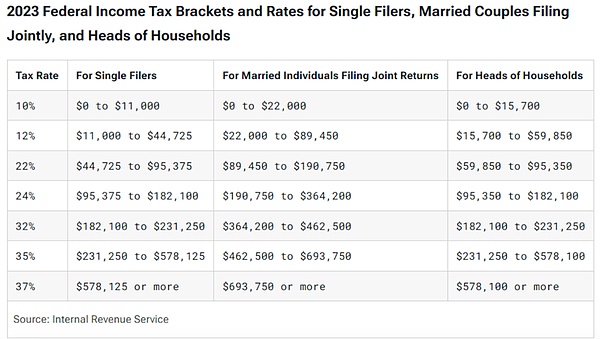

إذا قمت ببيع أصول Bitcoin ETF بعد الاحتفاظ بها لمدة تقل عن عام، فستخضع مكاسب رأس المال قصيرة الأجل الناتجة لضرائب الدخل العادية. قد يتراوح معدل الضريبة من 10% إلى 37%، اعتمادًا على الدخل الإجمالي الخاضع للضريبة وحالة التسجيل.

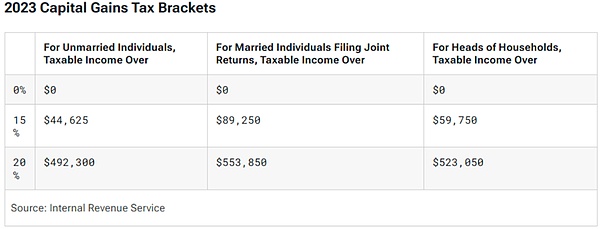

إذا قمت ببيع أصول صناديق الاستثمار المتداولة بعد الاحتفاظ بها لأكثر من 12 شهرًا، فإن فترة طويلة -ستخضع أرباح رأس المال طويلة الأجل المتكبدة لضريبة أرباح رأس المال. قد يكون معدل الضريبة 0%، أو 15%، أو 20%، اعتمادًا على إجمالي دخلك الخاضع للضريبة وحالة التسجيل.

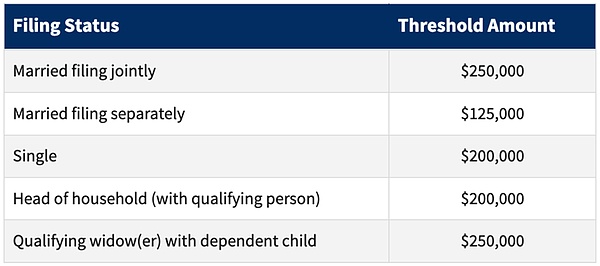

بالإضافة إلى ذلك، إذا تجاوز دخلك الحدود التالية، بالإضافة إلى رأس المال ضريبة الأرباح المذكورة أعلاه بالإضافة إلى ذلك، قد يطلب منك دفع ضريبة بنسبة 3.8%.

لكن هذه ليست الطريقة الوحيدة لتقييم ضريبة أرباح رأس المال. تكلف صناديق Bitcoin ETF جزءًا صغيرًا من Bitcoin لتغطية رسوم الإدارة على مدار العام. تؤدي هذه المعاملات إلى مكاسب وخسائر رأسمالية بسبب الفرق بين أساس تكلفة عملات البيتكوين المنفقة وقيمتها السوقية في وقت الإنفاق. على سبيل المثال، إذا باع صندوق بيتكوين بربح قدره 40 ألف دولار لدفع رسوم الإدارة، فسيتم فرض ضريبة على هذه المكاسب بشكل متناسب بناءً على ممتلكات كل مستثمر في الصندوق.

قبل إقرار قانون التخفيضات الضريبية والوظائف لعام 2018، كان بإمكان المستثمرين خصم حصتهم التناسبية من نفقات الصندوق كخصم مفصل متنوع في الجدول أ. ولسوء الحظ، نظرًا للقيود التي فرضها مشروع القانون، فإن هذه النفقات غير قابلة للخصم الآن وستصبح قابلة للخصم مرة أخرى بعد 31 ديسمبر 2025.

قد يكون لصناديق Bitcoin ETF المستندة إلى العقود الآجلة، مثل BITO، آثار ضريبية مختلفة قليلاً على حامليها مقارنة بصناديق الاستثمار المتداولة الفورية. تعتمد التفاصيل المحددة على كيفية هيكلة هذه الصناديق، لا سيما ما إذا كان لديها تعرض أساسي للعقود الآجلة المنظمة أو غير المنظمة (المنصوص عليها في IRC § 1256). إذا كان الصندوق يحمل عقودًا آجلة منظمة (والتي يتم تداولها عادةً في بورصة شيكاغو التجارية، وهي المنصة المهيمنة لعقود بيتكوين الآجلة)، فسيتم التعامل مع 60٪ من المكاسب على أنها مكاسب رأسمالية طويلة الأجل بموجب IRC § 1256، بغض النظر عن فترة الاحتفاظ. 40٪ من المكاسب تعتبر مكاسب رأسمالية قصيرة الأجل.

إذا تعرض الصندوق لعقود غير منظمة، فإن المكاسب تخضع لقواعد أرباح رأس المال العادية المشابهة لتلك الخاصة بالأسهم. يرجى ملاحظة أن فرض الضرائب على العقود الآجلة يمكن أن يكون معقدا، اعتمادا على حقائق وظروف العقد وبعض الانتخابات الضريبية التي تجريها أنت والصندوق. يمكن أن يكون لهذه العوامل تأثير كبير على الوقت الذي يدفع فيه دافعو الضرائب ضرائبهم والمبلغ الذي يدفعونه.

بالإضافة إلى ذلك، إذا كنت تتداول في صندوق استثمار متداول للعقود الآجلة للعملات المشفرة، فعادةً ما يتم دفع رسوم الصندوق نقدًا، مما لا يؤدي إلى نفس المكاسب الرأسمالية أو تعديلات الأساس كما هو الحال مع صناديق الاستثمار المتداولة الفورية.

نقاط اتخاذ القرار المتعلقة بضرائب Bitcoin ETF

يمكن لحاملي ETF تقديم نوعين من تقارير الامتثال الضريبي في نهاية العام، وهما النموذج 1099 -B والثقة في بيانات المعلومات الضريبية للوفاء بالالتزامات الضريبية.

يجوز للوسطاء إصدار النموذج 1099-B للإبلاغ عن المكاسب والخسائر الناتجة عن التصرف في وحدات صناديق الاستثمار المتداولة. سيبلغ هذا النموذج عن أساس التكلفة وسعر البيع والمكاسب أو الخسائر الناتجة عن وحدات صندوق الاستثمار المتداول. (بموجب لوائح الوسيط المقترحة، بدءًا من السنة الضريبية 2025، قد يتم الإبلاغ عن هذه المعلومات في نموذج 1099-DA جديد خصيصًا لمعاملات الأصول الرقمية).

وفي الوقت نفسه، سيُظهر بيان معلومات ضريبة الثقة مقدار البيتكوين المستخدم لدفع رسوم الإدارة على مدار العام. قد يؤدي استخدام البيتكوين لدفع رسوم الصندوق إلى مكاسب (أو خسائر) رأسمالية. ستشرح هذه الوثيقة كيفية حساب حصتك التناسبية من المكاسب أو الخسائر الرأسمالية الناشئة عن هذه المعاملات. يجب عليك حساب هذه المعلومات يدويًا عن طريق الرجوع إلى بيان معلومات ضريبة الثقة لأنه لم يتم الإبلاغ عن هذه المعلومات في النموذج 1099-B. هذه البيانات فريدة من نوعها بالنسبة لصناديق الاستثمار المتداولة التي تم تأسيسها كصناديق استئمانية. ربما لا يكون معظم المستثمرين على دراية بهذه التصريحات.

أخيرًا، في العام الذي تبيع فيه صندوق الاستثمار المتداول، يجب تعديل الأساس المذكور في النموذج 1099-B من خلال دمج المعلومات الواردة في بيان معلومات ضريبة الثقة للوصول إلى الربح أو الخسارة الصحيحة . وهذا يمكن أن يجعل الامتثال الضريبي مرهقًا بالنسبة لدافعي الضرائب العاديين. لهذا السبب من المهم الاستمرار في مراقبة التقدم المحرز في الموافقة الفورية التالية لصندوق BTC ETF.

Edmund

Edmund