المؤلف: Web3Mario المصدر: تمت إضافة طبقة من الظل. لدي توقعات معينة لهذه النتيجة. لكنني لم أتوقع أن يأتي الأمر بهذه السرعة والعنف. لذلك، قمت بفرز بعض آرائي وشاركتها معك، وآمل أن تتمكن من تحقيق الاستقرار في عقليتك وعدم السماح للذعر بالتأثير على قراراتك الاستثمارية. بشكل عام، السبب الأساسي لهذه الجولة من الارتداد الحاد للأصول الخطرة بقيادة أسهم التكنولوجيا الأمريكية هو أن الارتفاع الكبير في أسعار الفائدة من قبل بنك اليابان قد تسبب في فشل العديد من مسارات تجارة الين الياباني أو مواجهة مخاطر أكبر، في إشارة على وجه التحديد إلى ثلاثة جوانب : تقلبات أسعار الصرف وانعكاس أسعار الفائدة ومخاطر السيولة في مواجهة هذه المخاطر، تقوم "سيدات واتانابي" بتصفية مراكزهن لسداد ديون الين الياباني وتقليل المخاطر.

1. لقد جعلت سياسات آبي وبيئة أسعار الفائدة السلبية طويلة الأجل في اليابان من الين الياباني أداة تمويل ومراجحة عالمية مهمة. الأصول

أعتقد أن الأصدقاء الذين لديهم القليل من المعرفة بالاقتصاد على دراية بما يسمى بحلقة "20 عامًا ضائعة في اليابان". بعد انفجار اقتصاد الفقاعة في اليابان في أوائل التسعينيات، دخل الاقتصاد في ركود طويل الأمد ودخل ما يسمى "العقود الضائعة". خلال هذه الفترة، كان النمو الاقتصادي بطيئا وكانت الرغبة الاستثمارية لدى الشركات والأفراد بطيئة، مما أدى إلى استمرار الانكماش. استجابة للانكماش الاقتصادي، بدأ بنك اليابان في تنفيذ سياسات أسعار الفائدة المنخفضة في أواخر التسعينيات، حيث خفض سعر الفائدة القياسي إلى ما يقرب من الصفر على أمل تحفيز النشاط الاقتصادي عن طريق خفض تكاليف الاقتراض. ومع ضعف فعالية أدوات السياسة النقدية التقليدية،

رسميًا في هذا السياق، أطلق رئيس الوزراء الياباني السابق شينزو آبي هذه السياسة بعد توليه منصبه للمرة الثانية في عام 2012. مصطلح عام لسلسلة من السياسات الاقتصادية. وتتمثل الأهداف الأساسية لهذه السياسات في إنهاء الانكماش طويل الأجل ومعالجة المشاكل الهيكلية في الاقتصاد الياباني من خلال تحفيز النمو الاقتصادي. يتكون الإطار الأساسي لاقتصاد آبي من "الأسهم الثلاثة". وسأقدم هنا بإيجاز فقط سياسته النقدية الجريئة، والتي تتضمن في الأساس جانبين:

< strong> أولاً، نفذ بنك اليابان سياسة التيسير الكمي واسعة النطاق. وهذا يعني أن بنك اليابان يضخ مبالغ كبيرة من المال في السوق عن طريق شراء السندات الحكومية والأصول الأخرى لخفض أسعار الفائدة وزيادة السيولة.

والثاني هو أن بنك اليابان قدم رسميًا سياسة أسعار الفائدة السلبية في عام 2016. تهدف هذه السياسة إلى خفض تكاليف الاقتراض بين البنوك بشكل أكبر وتشجيع تدفق المزيد من الأموال إلى الاقتصاد الحقيقي، وبالتالي تعزيز الاستهلاك والاستثمار ورفع توقعات التضخم. إن ما يسمى "سعر الفائدة السلبي" المذكور هنا لا يعني أن المقرض لا يزال بحاجة إلى دفع الفائدة للمقترض، ولكنه يعني أن سعر الفائدة الحقيقي سلبي، أي أن سعر الفائدة أقل من معدل التضخم المحلي .

في هذا السياق، أصبح أحد أنواع تجارة المراجحة شائعًا تدريجيًا، وهو تجارة المناقلة بالين الياباني (JPY Carry Trade)، ويتم تداول السوق لهذا الغرض. تجارة المراجحة. أعطاها العضو اسمًا مثيرًا للاهتمام، "السيدة واتانابي". ما يسمى بتجارة المراجحة بالين

يشير إلى استراتيجية استثمار تعتمد على فروق أسعار الفائدة. ويتمثل مبدأها الأساسي في اقتراض الأموال بعملات ذات أسعار فائدة منخفضة (مثل الين الياباني) ثم استثمار الأموال في عملات ذات أسعار فائدة مرتفعة أو أصول ذات عائد مرتفع لكسب فروق الفائدة. مبدأ التشغيل هو كما يلي:

اقتراض الين الياباني: نظرًا لأن أسعار الفائدة في اليابان منخفضة جدًا (أحيانًا تقترب من الصفر)، ويمكن للمستثمرين اقتراض الين الياباني بتكلفة منخفضة جدًا.

تبادل العملات ذات العائد المرتفع:استبدل الين المقترض بعملة أخرى ذات سعر فائدة أعلى مثل الدولار الأسترالي أو الدولار النيوزيلندي.

استثمر في الأصول ذات العائد المرتفع: ثم استثمر هذه الأموال في سندات الدولة ذات العملة ذات العائد المرتفع أو الودائع أو الأصول الأخرى التي تحقق دخل فائدة أعلى.

الدخل المنتشر: تأتي أرباح المستثمرين من تكاليف الاقتراض (قروض الين الياباني منخفضة الفائدة) ينتشر بين أسعار الفائدة ودخل الاستثمار (الأصول ذات أسعار الفائدة المرتفعة).

في الواقع، يتم أيضًا توزيع هذا النوع من تداول المراجحة المنتشرة على نطاق واسع في مجال التمويل اللامركزي، والأكثر شيوعًا هو LSD-. تقوم ETH بتوزيع المراجحة، أي استخدام stETH كضمان في منصات الإقراض مثل Compound، وإقراض ETH، وتحويلها إلى stETH مرة أخرى. إذا كان معدل اقتراض ETH أقل من معدل عائد stETH خلال العملية بأكملها، فهناك سيكون هناك مجال للمراجحة بشأن أسعار الفائدة. وينطبق الشيء نفسه على سوق المراجحة بالين. عادةً ما يكون هناك مساران للعملية:

الأول هو الأصول بالدولار الأمريكي كضمان، قم بإقراض الين الياباني وشراء الأسهم ذات الأرباح المرتفعة مباشرة للشركات التجارية الخمس الكبرى في اليابان. هذه في الواقع إحدى المحافظ الاستثمارية الأساسية لبافيت في السنوات الأخيرة.

الخيار الثاني هو إقراض الين الياباني وبيعه مرة أخرى بالدولار الأمريكي، ثم الشراء وبعضها ذو أسعار فائدة مرتفعة، وأدوات مالية، مثل الأسهم الأمريكية والسندات الأمريكية. يشبه هذا طريقة لعب القروض الدوارة في DeFi التي تم تقديمها للتو.

يصاحب هذا النوع من المعاملات تغييرات في الولايات المتحدة التي تدخل رسميًا في رفع أسعار الفائدة تحظى الدورة في عام 2022 بشعبية كبيرة، لذلك، مع قيام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة، دخلت الاقتصادات الكبرى في جميع أنحاء العالم في دورة رفع أسعار الفائدة من أجل استقرار أسعار الصرف وتجنب تدفقات رأس المال إلى الخارج، ومن بينها اليابان فقط التي لا تزال ملتزمة بها سياسة أسعار الفائدة المنخفضة، مما يجعل الين أصبح أهم مصدر للتمويل منخفض التكلفة خلال دورة التشديد. وبطبيعة الحال، سيقول بعض الأصدقاء إن أسعار الفائدة على الرنمينبي منخفضة للغاية أيضاً، ولكن بالنظر إلى الخلفية السياسية الدولية الشاملة ومكاسب السيادة المالية للصين، فإن الرنمينبي ليس مناسباً كأصل يحمل فائدة. لذلك، يمكن القول أنه في هذه الجولة من دورة التشديد، فإن السبب الذي يجعل سوق "أخوات التكنولوجيا السبع" في الولايات المتحدة لا يزال "سباق الخيل والرقص" لا ينفصل عن دعم الين.

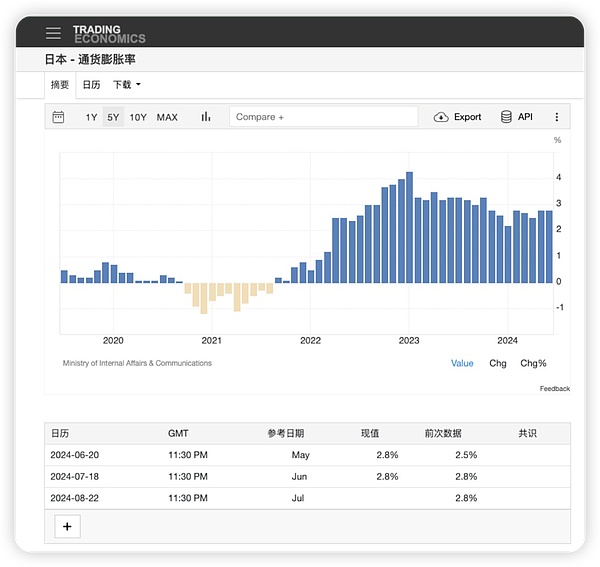

وكان لذلك تأثيرات جيدة وسيئة على اليابان، على الجانب الجيد، وذلك بسبب وجود "مسار بافيت للمراجحة"، الأسهم اليابانية شهدت جولة من النمو على المدى الطويل. وقد أدى هذا إلى ظهور "تأثير الثروة" النادر في اليابان. ونحن نعلم أن حيوية الاقتصاد تعتمد في الأساس على تأثير الثروة فقط عندما يكون من السهل نسبياً على الناس الحصول على الثروة والبقاء متفائلين بشأن الفوائد المستقبلية هل يمكنهم الجرأة على زيادة النفوذ للاستثمار أو الإنفاق. بهذه الطريقة فقط يمكن خلق الحيوية الاقتصادية. وكانت اليابان، مدفوعة برأس المال الأجنبي، سبباً في إطلاق موجة متصاعدة من "التقديرات الخاصة اليابانية". كما أدى تأثير الثروة الناتج عن ذلك إلى تحويل اليابان رسمياً من الانكماش طويل الأمد إلى التضخم المعتدل. ومن الممكن أن يقال أيضاً إنها حققت "اقتصاد آبي". المتصور في الأصل.

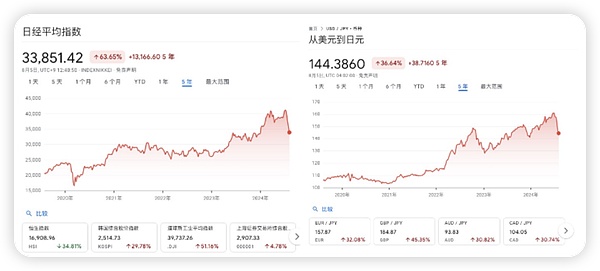

ولكن من ناحية أخرى، هناك مسار آخر للتجارة المحمولة. يتم تحويل كمية كبيرة من الين الياباني إلى دولارات أمريكية واستخدامها لشراء أصول بالدولار الأمريكي. وقد تسبب هذا في دخول الين الياباني في اتجاه انخفاض طويل الأجل مقابل الدولار الأمريكي من عام 2021 ومن عام 2024 إلى عام 2024، ارتفع سعر الدولار الأمريكي مقابل الين الياباني من 103 إلى 160 كحد أدنى، وانخفضت قيمة الين الياباني بأكثر من 60%، مع الأخذ في الاعتبار تقلب العملة ليس لسعر الصرف تأثير قوي على إحساس مواطني البلاد بالمكاسب، أي أنه في ظل هذا الانخفاض في قيمة العملة، ينمو التضخم المحلي في اليابان أيضًا بطريقة منظمة.

2. اليابان وصل الصراع بين التوجيهات التطلعية للبنك المركزي وسوق المضاربة إلى نهايته رسميًا مؤخرًا، وشهد الين الياباني انعكاسًا على شكل حرف V< /strong>بعد أن استمر الاتجاه بأكمله لأكثر من عامين، شهد مؤخرًا انعكاسًا، وينبع هذا بشكل طبيعي من نهاية سعر الفائدة على الدولار الأمريكي دورة التنزه. في بداية عام 2024، قام محافظ بنك اليابان المعين حديثًا، كازو أويدا، بعكس سياسة أسعار الفائدة السلبية للمحافظ السابق، هاروهيكو كورودا، وبدأ في إعطاء السوق إرشادات تطلعية بشأن رفع أسعار الفائدة. ومع ذلك، لا يبدو أن السوق تصدق ذلك، وبدلاً من ذلك اختارت مواجهة بنك اليابان. وكان تأثير ذلك هو انخفاض قيمة الين إلى ما دون 160 ينًا في النصف الأول من هذا العام. أحد التفسيرات للسبب وراء ذلك هو أنه نشأ من سوق المضاربة، ونحن لا نعترف باستدامة هذا النوع من التضخم في اليابان، ونعتقد أنه بعد دخول الولايات المتحدة في دورة خفض أسعار الفائدة، ستعود اليابان إلى انكماشها القديم. تفسير آخر هو أنه ينبع من طلب التحوط في مسار المراجحة المعقد لسعر الفائدة بالين الياباني. جوهر مسار المراجحة لانتشار الفائدة هذا هو NVIDIA و NVIDIA هناك علاقة قوية تتعلق بخلفية السياسة والنقل الصناعي، لذلك، كان شراء أسهم الرقائق اليابانية لفترة طويلة قناة مهمة للحصول على دخل ألفا من مسار الذكاء الاصطناعي. ومع ذلك، في عام 2024، شهدت الأسهم الأمريكية اتجاهًا واضحًا "للدائرة المتقلصة"، حيث يتجمع رأس المال في القمة للتحوط من المخاطر، وتحديدًا NVIDIA، مما أدى إلى فصل أسهم الرقائق اليابانية تدريجيًا عن NVIDIA من أجل تجنب خسارة مكاسب ألفا المستقبلية بيع الأسهم الإلكترونية اليابانية، تم التحوط على العديد من الصناديق الطلب، لذلك أصبح بيع الين الياباني وشراء نفيديا خيارا جيدا. هذا الرأي مأخوذ من فو بينغ، وهو خبير اقتصادي أحبه كثيرًا. إذا كنت مهتمًا، يمكنك الذهاب إلى حسابه الرسمي لقراءة هذا الجزء من المنطق.

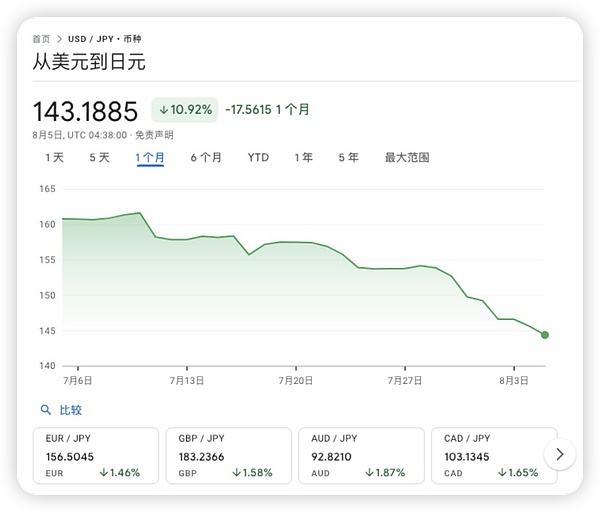

ولكن بغض النظر عن السبب، فقد انتهت هذه المواجهة يوم الأربعاء الماضي عندما رفع بنك اليابان رسمياً أسعار الفائدة بمقدار 15 نقطة أساس، وهو ما يتجاوز توقعات السوق بكثير. عند هذه النقطة، بدأ السوق رسميًا في حدوث انعكاس. أولاً، يمكن ملاحظة أن سعر الصرف بين الدولار الأمريكي والين الياباني قد ارتفع بسرعة من 160 إلى 143 حتى وقت كتابة هذا التقرير ، لقد وصلت تجارة المراجحة بالين الياباني رسميًا إلى نهايتها، وبدأ عدد كبير من المتداولين في تقسيم عملية المستودع. وأدى ذلك إلى بيع عدد كبير من الأصول الخطرة المقومة بالدولار ومن ثم استبدالها بالين الياباني لسداد الديون.

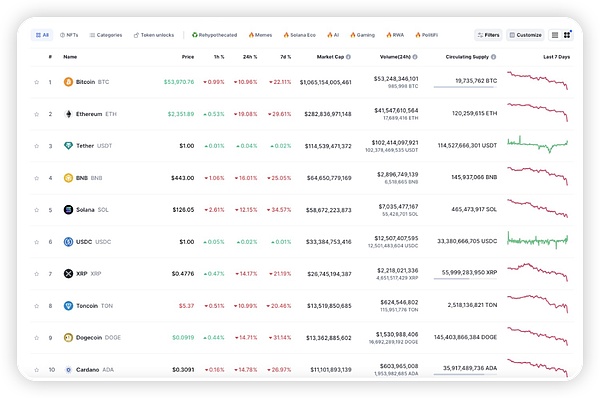

لذلك يمكننا أن نرى أنه بعد عطلة نهاية الأسبوع، وبعد أن استوعب السوق بالكامل أخبار رفع أسعار الفائدة في اليابان، دخل الموقف بأكمله رسميًا إلى ذروته. هذا هو المكان الذي جاء منه انخفاض الأصول المشفرة في 5 أغسطس. هناك أدلة يمكن أن توضح أيضًا هذه المشكلة، في هذه الجولة من الانخفاض، يكون الانخفاض في الأصول المدرة للدخل أعلى بكثير من انخفاض الأصول ذات القسيمة الصفرية مثل البيتكوين، وتحديدًا إيثريوم. لأنها هي الأهداف الأساسية للمراجحة انتشار أسعار الفائدة.

3.في التحالف بين الولايات المتحدة واليابان، يعد بنك اليابان طرفًا متعاونًا، والتأثير الحقيقي على الاتجاهات المستقبلية هو الدولار الأمريكي

هنا آمل أن أتطلع بإيجاز إلى الاتجاه المستقبلي وما زلت آمل ألا يخاف الجميع من هذا الارتداد، لأنه على الرغم من أن حجم تجارة الين الياباني ليس كذلك. صغير، أعتقد أنه في التحالف الأمريكي الياباني، لا نزال اليابان في الواقع على الجانب التعاوني، والسبب في الإعلان الأخير عن رفع أسعار الفائدة هو فقط لمطابقة السياسة النقدية الأمريكية لم تدخل الولايات المتحدة في مرحلة الركود مبكرًا، والسبب وراء عدم قيام بنك الاحتياطي الفيدرالي بتخفيض أسعار الفائدة هو نشاط سوق الأسهم الأمريكية، على الرغم من أن الشركات الصغيرة والمتوسطة الحجم تبكي في كل مكان، بسبب تأثير الثروة الذي جلبه السبعة أخوات التكنولوجيا، وتحديداً إنفيديا، لم ينخفض الناتج المحلي الإجمالي الأمريكي بشكل ملحوظ، مدفوعاً بالقطاع المالي. إذا خفضت الولايات المتحدة أسعار الفائدة بشكل متهور، فإن ذلك سيحفز سوق المخاطرة بشكل كبير وبالتالي قد يتسبب في إعادة إشعال التضخم، وهو أمر واضح. ومع ذلك، نظرًا للوضع الاقتصادي الحالي في الولايات المتحدة، يتعين على الولايات المتحدة خفض أسعار الفائدة، لذا فهي بحاجة إلى إيجاد سبب يدفع بنك الاحتياطي الفيدرالي إلى خفض أسعار الفائدة.وهذا السبب هو في الواقع الأسهم الأمريكية. ارتدادات السوق، ومن أجل التعاون مع هذه السياسة، ليس من الصعب أن نفهم أن بنك اليابان قد اتخذ الإجراء.

لذلك عندما تدخل الولايات المتحدة رسميًا دورة خفض أسعار الفائدة، وعندما تصبح السيولة أقل مرة أخرى، فمن المؤكد أن الأصول المشفرة ستتعافى مرة أخرى .

لذلك، لا يزال يتعين على الجميع التحلي بالصبر والتفاؤل بشأن المستقبل. وبطبيعة الحال، بالنسبة لأولئك الذين لديهم رافعة مالية عالية، فإن تخفيض نسبة الرافعة المالية بشكل مناسب هو أيضا خيار يجب مواجهته.

JinseFinance

JinseFinance