المؤلف: تقرير بحثي يونيو؛ المصدر: قراءة مكثفة لتقرير بحثي

النمو السريع للدين الوطني الأمريكي وقد اجتذبت اهتماما واسع النطاق. وفقًا لأحدث توقعات بنك أوف أمريكا، إذا استمر الدين الأمريكي في النمو بمعدل المائة يوم الماضية (بزيادة قدرها 907 مليار دولار)، فإن إجمالي الدين الوطني الأمريكي سيتجاوز علامة 40 تريليون دولار في 6 فبراير 2026. هذا الرقم صادم -يجب أن تعلم أن الأمر استغرق أكثر من 200 عام منذ تأسيس الولايات المتحدة لتجميع أول 10 تريليون دولار أمريكي من العملات الوطنية الديون، والآن يمكن إضافة 10 تريليونات إضافية في 400 يوم فقط. وفي الوقت نفسه، ارتفع الإنفاق الحكومي الأمريكي بنسبة 11% على أساس سنوي ليصل إلى 7 تريليونات دولار. ولا يُظهر وضع التوسع المالي هذا أي علامات واضحة على التحسن على المدى القصير.

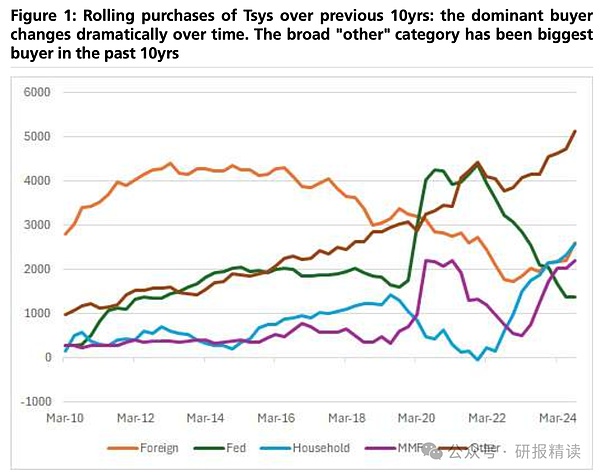

في مواجهة مثل هذا العرض الضخم، من الطبيعي أن يشعر السوق بالقلق بشأن: من يملك هذه السندات الحكومية تأتي لدفع الفاتورة؟ وخاصة في سياق استمرار بنك الاحتياطي الفيدرالي في تعزيز التشديد الكمي، فإن المستثمرين المؤسسيين، الذين يعتبرون تقليديا المشترين الرئيسيين، لديهم قدر كبير من عدم اليقين بشأن قدرتهم على الشراء واستعدادهم.

< /p>

< /p>

الجزء الأول المشتري 1: صناديق التقاعد وشركات التأمين

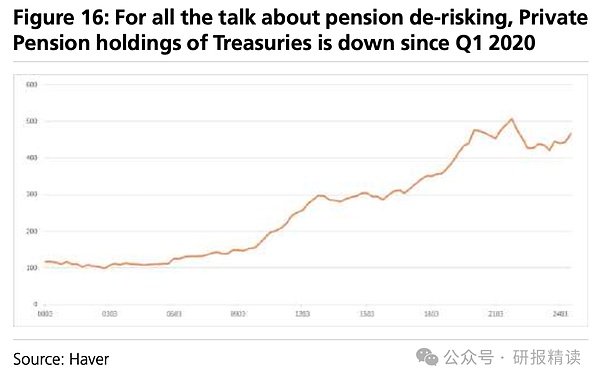

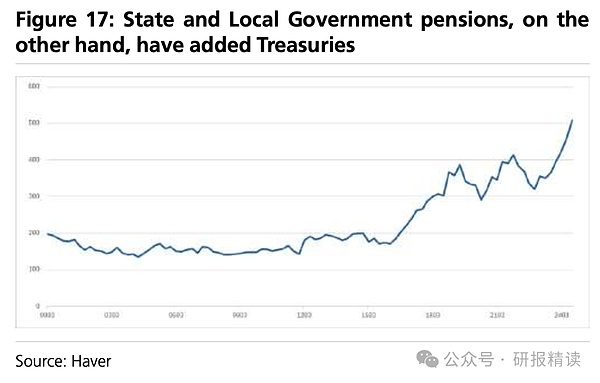

دعونا نلقي نظرة أولاً على المؤسستين الاستثماريتين الرئيسيتين، صناديق التقاعد وشركات التأمين. وعلى الرغم من أنهم يديرون تريليونات من الأصول، إلا أنهم ليسوا حريصين في الواقع على شراء الديون الأمريكية بشكل مباشر. إذا أخذنا صناديق التقاعد الخاصة كمثال، فإن حيازاتها من الديون الأمريكية لا تمثل سوى 3٪ من إجمالي أصولها، في حين تمثل حيازات معاشات التقاعد الحكومية والمحلية حوالي 5٪ فقط. تفضل هذه المؤسسات التعرض لمخاطر أسعار الفائدة من خلال المشتقات واستثمار الأموال النقدية في أصول مثل السندات الائتمانية والمنتجات المهيكلة ذات العوائد الأعلى. ظلت حيازات الديون الأمريكية لشركات التأمين على الحياة مستقرة على مدار الخمسة والعشرين عامًا الماضية دون نمو كبير. وحتى بالنسبة لشركات التأمين على الممتلكات والحوادث، التي زادت احتياجاتها من السيولة في الآونة الأخيرة بسبب عوامل مثل الطقس القاسي، فإن نسبة حيازاتها من السندات الأمريكية في إجمالي الأصول تضاعفت فقط من مستوى منخفض.

< /p>

< /p>

الجزء الثاني المشتري 2: البنك

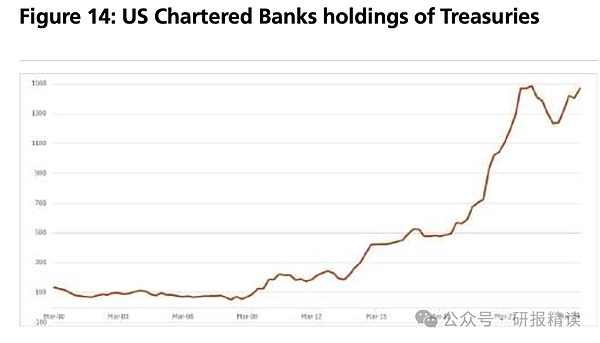

البنك الوضع هو أيضا مثير جدا للاهتمام. على السطح، ارتفعت نسبة ديون الولايات المتحدة التي تحتفظ بها البنوك إلى إجمالي أصولها من أقل من 2% قبل الأزمة المالية عام 2008 إلى 6% الآن، ولكن هذا يرجع في الأساس إلى المتطلبات التنظيمية. في الواقع،لا تتحمل البنوك الكثير من مخاطر أسعار الفائدة، وغالبًا ما تقوم السندات الأمريكية طويلة الأجل التي تشتريها بالتحوط من مخاطر أسعار الفائدة من خلال مقايضات الأصول وطرق أخرى. ولا يريد المنظمون أيضًا أن تتحمل البنوك الكثير من مخاطر أسعار الفائدة. وحتى لو تم تخفيف اللوائح التنظيمية في المستقبل، مثل استبعاد الديون الأمريكية من حساب نسبة الرافعة المالية التكميلية (SLR)، فإن هذا سيؤدي بشكل أساسي إلى تحسين سيولة سوق إعادة شراء الديون الأمريكية دون زيادة الطلب الفعلي للبنوك على الديون الأمريكية بشكل كبير.

< /p>

< /p>

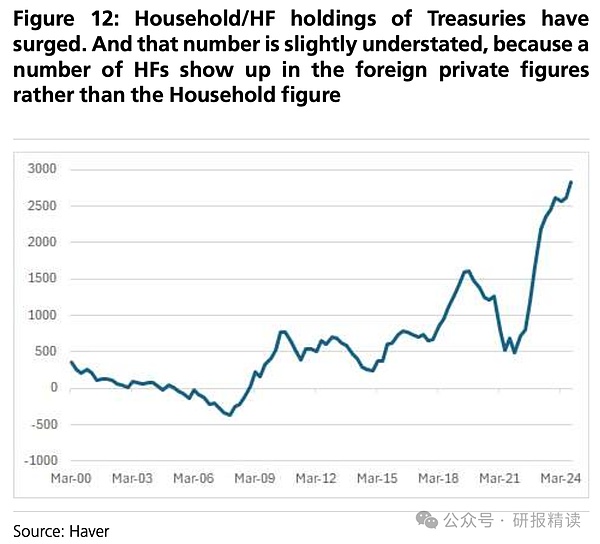

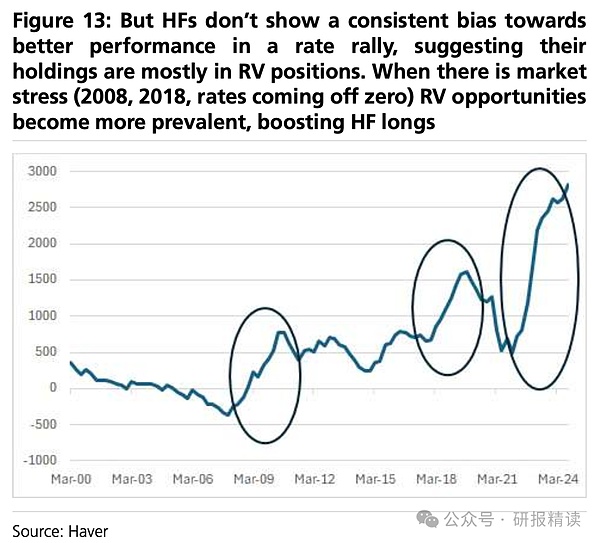

الجزء الثالث المشتري الثالث: صناديق التحوط

لقد زادت صناديق التحوط بالفعل من حيازاتها من كمية كبيرة من الديون الأمريكية مؤخرًا والذي يلعب دوراً مهماً في سيولة السوق. ومع ذلك، تجدر الإشارة إلى أن مواقفهم غالبًا ما تعتمد على معاملات المراجحة المختلفة ولا تمثل طلبًا طويل الأجل على ديون الولايات المتحدة. وانطلاقًا من تصريحات الهيئات التنظيمية مثل بنك التسويات الدولية (BIS)، وبنك إنجلترا، وبنك كندا، فقد أعربوا بدلاً من ذلك عن مخاوفهم بشأن الدور الوسيط المتزايد لصناديق التحوط في سوق الديون الأمريكية. وبمجرد زيادة تقلبات السوق أو تشديد اللوائح، فمن المرجح أن تضطر صناديق التحوط إلى تقليل حيازاتها من الديون الأمريكية.

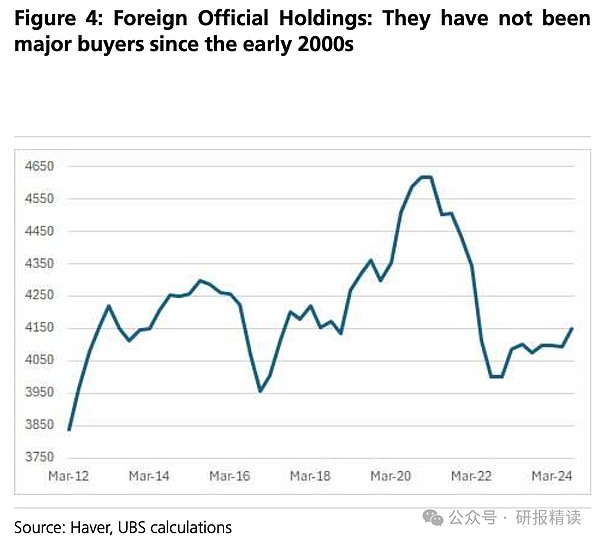

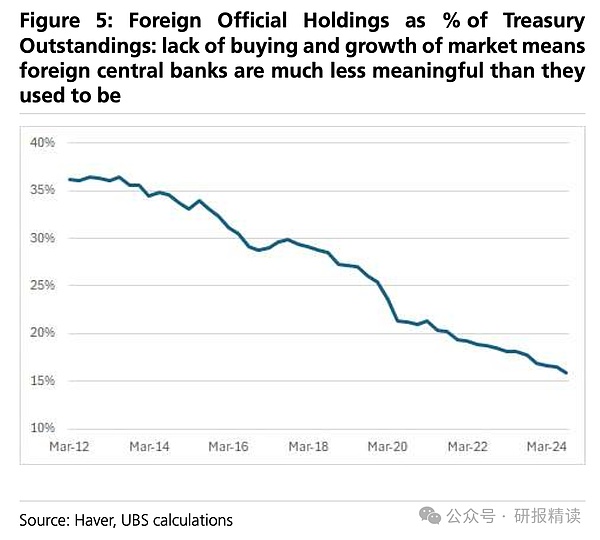

الجزء أربعة مشترين رابعًا: البنوك المركزية الأجنبية

كانت البنوك المركزية الأجنبية ذات يوم هي الأكثر أهمية ديون الولايات المتحدة واحدة من المشترين. في أوائل العقد الأول من القرن الحادي والعشرين، جمعت دول مثل اليابان والصين كميات كبيرة من الأصول بالدولار الأمريكي واستثمرت في ديون الولايات المتحدة من أجل الحفاظ على استقرار سعر الصرف. ولكن الوضع تغير جذريًا الآن - في بيئة الدولار الأمريكي القوي، يتعين على العديد من البنوك المركزية بيع الديون الأمريكية للحصول على الدولار الأمريكي للحفاظ على سعر صرف عملاتها. حتى أن بعض البنوك المركزية قامت بحجز مبالغ كبيرة من الدولارات الأمريكية في تسهيل إعادة الشراء العكسي للعملات الأجنبية (RRP) التابع للاحتياطي الفيدرالي مقدمًا للتعامل مع ضغوط أسعار الصرف المحتملة. ما لم يضعف الدولار بشكل كبير، فمن المتوقع أن يظل طلب القطاع الرسمي الأجنبي على الديون الأمريكية ضعيفًا.

< /p>

< /p>

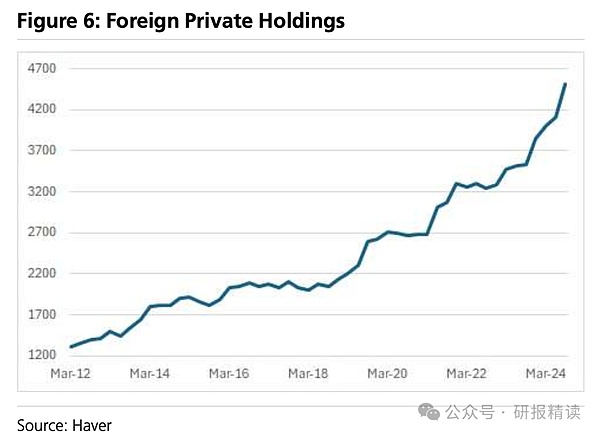

الجزء الخامس المشتري الخامس: مستثمرو القطاع الخاص في الخارج

أما بالنسبةيعتمد ما إذا كان المستثمرون من القطاع الخاص في الخارج على استعداد لشراء الديون الأمريكية بشكل أساسي على عاملين: الجاذبية النسبية للعوائد ومخاطر أسعار الصرف.

دعونا نستخدم مثالًا بسيطًا للتوضيح. لنفترض أن المستثمر الياباني يفكر في شراء سندات الحكومة اليابانية أو سندات الحكومة الأمريكية. إذا كان العائد على سندات الحكومة اليابانية هو 1٪ والعائد على سندات الحكومة الأمريكية هو 4٪، فيبدو شراء السندات الأمريكية أكثر فعالية من حيث التكلفة. لكن المشكلة ليست بهذه البساطة، لأن هذا المستثمر يواجه مخاطر العملة - إذا انخفضت قيمة الدولار بنسبة 10٪ مقابل الين خلال فترة الاحتفاظ، فقد يتحول العائد بنسبة 4٪ إلى خسارة حقيقية سلبية بنسبة 6٪.

من أجل تجنب مخاطر سعر الصرف هذه، يمكن للمستثمرين المشتقات المالية للتحوط من أسعار الصرف. لكن التحوط له تكلفة، وتعتمد هذه التكلفة بشكل أساسي على شكل منحنيات أسعار الفائدة في البلدين. ببساطة، إذا كانت أسعار الفائدة الطويلة الأجل في الولايات المتحدة أعلى كثيرا من أسعار الفائدة القصيرة الأجل (أي أن منحنى العائد حاد)، فإن تكاليف التحوط ستكون منخفضة نسبيا، على العكس من ذلك، إذا كانت الفائدة طويلة الأجل وقصيرة الأجل وإذا كانت أسعار الفائدة في الولايات المتحدة متشابهة (أي أن منحنى العائد ثابت)، فإن تكاليف التحوط ستكون أعلى.

في السنوات الأخيرة، كان منحنى عائد سندات الخزانة الأمريكية منخفضًا نسبيا الأسواق المتقدمة الأخرى ثابتة نسبيا. وهذا يعني أنه إذا قام المستثمرون الأجانب بالتحوط بشكل كامل من مخاطر أسعار الصرف، فقد لا يكون شراء السندات في بلدهم أكثر فعالية من حيث التكلفة. ولإعطاء مثال محدد، لنفترض أنه بعد قيام مستثمر أوروبي بالتحوط ضد مخاطر أسعار الصرف، فإن العائد الفعلي على شراء السندات الأمريكية لمدة 10 سنوات قد يكون 2٪ فقط، في حين أن العائد على سندات الحكومة الألمانية خلال نفس الفترة هو 2.5٪ ومن الواضح أنها غير كافية لشراء السندات الأمريكية.

بالطبع إذا كان المستثمرون متفائلين بشأن اتجاه الدولار الأمريكي، فقد يختارون عدم التحوط من مخاطر سعر الصرف أو التحوط منه جزئيًا فقط. وفي سياق القوة المستمرة للدولار الأميركي في الأعوام القليلة الماضية، فإن العديد من المستثمرين الأجانب فعلوا ذلك على وجه التحديد. لكن هذه الإستراتيجية تأتي أيضًا مع مخاطر - إذا بدأ الدولار في الضعف، فقد يضطر هؤلاء المستثمرون إلى البدء في التحوط من مخاطر العملة، وبمجرد بدء التحوط، قد تكون ميزة العائد من الاحتفاظ بالسندات الأمريكية لم يبق شيء. وفي هذه الحالة، من المرجح أن يختاروا تقليل حيازاتهم من الديون الأمريكية والاستثمار في أصول أخرى.

باختصار، بالنسبة للمستثمرين من القطاع الخاص في الخارج قال أنه عندما عند شراء السندات الأمريكية، لا ينبغي للمرء أن يأخذ في الاعتبار العائد الظاهر فحسب، بل يتعين عليه أيضا أن يزن مخاطر سعر الصرف وتكاليف التحوط. وفي بيئة السوق الحالية، قد يؤدي الجمع بين هذه العوامل إلى إضعاف حماسهم لشراء الديون الأمريكية. ولهذا السبب تشعر السوق بالقلق من أنه عندما يزيد العرض بشكل كبير، قد لا يتمكن مستثمرو القطاع الخاص الأجانب من القيام بعمليات استحواذ مستقرة.

بشكل عام، في حين زاد العرض بشكل ملحوظ، , تواجه القوة الشرائية واستعداد المشترين التقليديين تحديات. ويعني هذا الخلل بين العرض والطلب أن سوق سندات الخزانة الأمريكية قد يحتاج إلى عوائد أعلى لجذب الطلب الكافي. وبطبيعة الحال، إذا تباطأ النمو الاقتصادي، فإن الطلب على الملاذ الآمن قد يدفع العديد من المستثمرين إلى زيادة حيازاتهم من السندات الأمريكية. وقد يؤدي الإصلاح التنظيمي من الناحية النظرية إلى خلق بعض الطلب الجديد، ولكن تحليل بنك يو بي إس يعتقد أن هذا التأثير قد يكون محدودا. وفي البيئة الكلية الحالية، لا يزال تحقيق التوازن بين العرض والطلب على ديون الولايات المتحدة مليئا بعدم اليقين.

ما يقلق السوق أكثر هو أن مثل هذا الحجم الضخم يجلب مقياس حجم الدين أيضًامخاطر التخلف عن السداد المحتملة. على الرغم من أن الولايات المتحدة هي أكبر اقتصاد في العالم ومصدر للدولار الأمريكي، فإن احتمالية التخلف عن سداد الديون السيادية في الولايات المتحدة منخفضة للغاية، حتى التخلف الفني قصير المدى يمكن أن يؤدي إلى اضطرابات شديدة في الأسواق المالية.

وذلك لأن سندات الخزانة الأمريكية تلعب دورًا رئيسيًا في ويلعب النظام المالي العالمي دورا فريدا وحاسما. فهو ليس فقط "الأصول الآمنة" الأكثر أهمية في العالم، ولكنه أيضًا معيار لتسعير السوق المالية، ويلعب دورًا أساسيًا في ضمانات الضمانات، ومعاملات المشتقات المالية، وما إلى ذلك. لنأخذ سوق الريبو كمثال، حيث أن ديون الولايات المتحدة هي الضمان الرئيسي، حيث تدعم تريليونات الدولارات من التمويل قصير الأجل كل يوم. إذا تخلفت الولايات المتحدة عن سداد ديونها، فقد يتوقف السوق على الفور.

بالإضافة إلى ذلك، تعد ديون الولايات المتحدة أيضًا من أهم العوامل المالية احتياطيات السيولة في العالم. تحتفظ البنوك وشركات التأمين وصناديق التقاعد والمؤسسات الأخرى بكميات كبيرة من الديون الأمريكية كمخزن للسيولة. وبمجرد أن تشهد أسعار السندات الأمريكية تقلبات حادة أو نفاد السيولة، فقد تضطر هذه المؤسسات إلى بيع أصولها، مما يؤدي إلى سلسلة من ردود الفعل. خاصة في الوضع الحالي حيث تكون مستويات الديون العالمية مرتفعة بشكل عام، قد تؤثر التقلبات الشديدة في سوق الديون الأمريكية على الأسواق الأخرى من خلال قنوات مختلفة. انتقال العدوى، مما أدى إلى أزمة مالية أوسع نطاقا.

تاريخيًا، في عام 1979، كان للولايات المتحدة التأثير وكان التخلف عن سداد الديون على نطاق صغير وقصير الأجل كبيرا للغاية ــ الأمر الذي أدى إلى ارتفاع عائدات سندات الخزانة القصيرة الأجل بمقدار 60 نقطة أساس، واستمرت تكاليف التمويل في سوق سندات الخزانة في التعرض للضغوط في الأشهر التالية. إن الحجم ودرجة الترابط الحاليين لسوق الديون الأمريكية أكبر بكثير من الماضي. وبمجرد حدوث موقف مماثل، سيكون التأثير أبعد مدى.

لذلك، ضمان التشغيل السلس لسوق السندات الأمريكية لا يتعلق الأمر فقط بالوضع المالي للولايات المتحدة نفسها، بل هو أكثر ارتباطًا بالاستقرار المالي العالمي. وهذا أيضًا سبب مهم وراء قلق جميع الأطراف بشأن عدم التوازن بين العرض والطلب على الديون الأمريكية. وعلى هذه الخلفية، يتعين على حكومة الولايات المتحدة وبنك الاحتياطي الفيدرالي والمشاركين الرئيسيين في السوق التصرف بحذر، ليس فقط للسيطرة على نمو الديون، ولكن أيضًا للحفاظ على ثقة السوق وتجنب التقلبات العنيفة. وفي الوقت نفسه، يتعين على البلدان الأخرى أيضاً أن تستعد ليوم عصيب، وأن تعمل على تنويع أصولها الاحتياطية على النحو المناسب، وتعزيز مرونة النظام المالي.

إن لعبة العرض والطلب المحيطة بديون الولايات المتحدة ليست فقط والأمر لا يتعلق باستدامة الموارد المالية الأميركية فحسب، بل يتعلق أيضاً باستقرار النظام المالي العالمي. ومع استمرار حجم ديون الولايات المتحدة في التوسع، فإن اهتمام السوق بهذه القضية سيزداد أكثر.

Weatherly

Weatherly