وراء ارتفاع MicroStrategy: المجهول "2X MSTR ETF"

يؤدي إطلاق صندوق MicroStrategy ETF ذو الرافعة المالية إلى تسريع حركة أسعار أسهم MicroStrategy

JinseFinance

JinseFinance

المؤلف: 100y تم التجميع بواسطة: لوفي، فورسايت نيوز

إذا كان بإمكانك العيش حتى الغد قد يعني هذا: أ) أنك أكثر عرضة للعيش إلى الأبد، أو ب) أنك أقرب إلى الموت.

——"البجعة السوداء" لنسيم نيكولاس طالب

لقد مر عامان منذ أن تقدمت FTX بطلب للإفلاس في نوفمبر 2022. يبدو أن السوق قد نسي انهيار FTX وTerra وسرعان ما تعافى، مع وصول عملة البيتكوين إلى علامة 100000 دولار.

في حين أن الارتفاع المطرد في السوق أمر مثير، كمستثمر يدخل سوق العملات المشفرة في عام 2020، فقد شهدت الكثير من الأعطال التي لا يسعني إلا أن تقلق يا له من حدث البجعة السوداء.

كان لانهيار FTX وTerra أسباب وعمليات ونتائج مختلفة، لكن كان لديهما تشابه واضح: الدوائر الفاضلة والدوائر المفرغة. ومن الممكن أن يحقق كلا الهيكلين نمواً هائلاً في ظل ظروف السوق المواتية، ولكن من الممكن أن يقعا أيضاً في دوامة الموت التي لا نهاية لها عندما تسوء الأمور.

في الوقت الحالي، تنعكس خصائص مماثلة أيضًا في كيان آخر، وهو MicroStrategy. أنا شخصياً أعتقد أن MicroStrategy أقل خطورة من FTX وTerra، لكن استخدامها للديون لشراء Bitcoin لا يخلو من المخاطر. أريد مناقشة هذا بإيجاز.

تأسست شركة MicroStrategy في الأصل على يد مايكل سايلور في عام 1989 كشركة لاستخبارات الأعمال. في أيامها الأولى، ركزت الشركة على برامج التحليلات، وتوسعت في نهاية المطاف إلى تطبيقات الهاتف المحمول والخدمات السحابية مع تقدم التكنولوجيا.

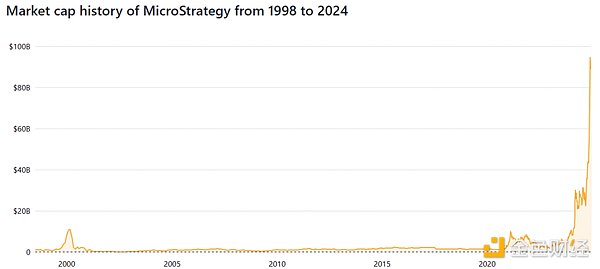

المصدر: Companiesmarketcap.com

تم طرح الشركة للاكتتاب العام في عام 1998 بتقييم أولي يبلغ حوالي مليار دولار أمريكي. بصرف النظر عن الارتفاع القصير خلال فقاعة الدوت كوم، فقد بلغت القيمة السوقية لشركة MicroStrategy حوالي مليار دولار، واعتبارًا من عام 2020، ظلت أسهمًا غير ملهمة نسبيًا. ومع ذلك، تغير كل شيء في 11 أغسطس 2020، عندما أعلنت شركة MicroStrategy عن أول عملية شراء للبيتكوين كشركة عامة. منذ ذلك الحين، واصلت تجميع البيتكوين، مما أدى إلى نمو قيمتها السوقية بشكل كبير لتصل الآن إلى حوالي 90 مليار دولار.

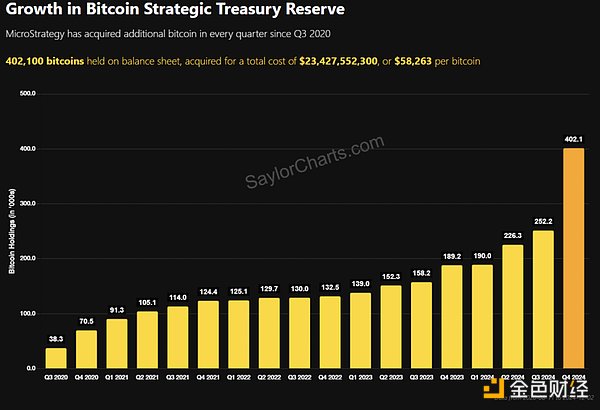

المصدر: SaylorCharts

اشترت MicroStrategy إجمالي 58,263 دولارًا في المتوسط 402,100 بيتكوين، أي ما يقرب من 1.9% من إجمالي المعروض من البيتكوين البالغ 21 مليونًا، هو رقم مذهل. تقوم الشركة في المقام الأول بتمويل مشترياتها من البيتكوين بثلاث طرق:

1.2.1 الاحتياطيات النقدية

المصدر: SEC< /م>

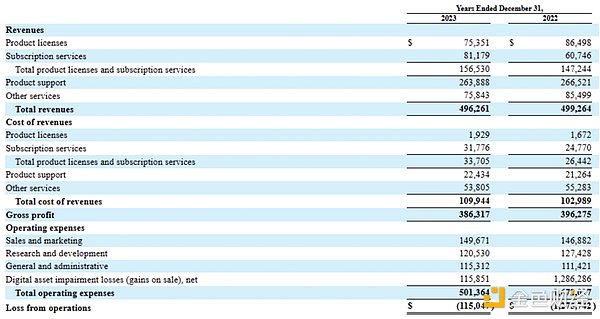

باعتبارها شركة برمجيات، تحقق MicroStrategy إيرادات من خلال ترخيص المنتج وخدمات الاشتراك ودعم المنتج. حققت الأعمال الأساسية للشركة إيرادات بلغت حوالي 499 مليون دولار في عام 2022 وحوالي 496 مليون دولار في عام 2023، وفقًا لتقريرها 10-K.

بعد خصم التكاليف ونفقات التشغيل (باستثناء تقلبات أسعار العملات المشفرة)، ستحقق MicroStrategy فائضًا قدره 10.5 مليون دولار في عام 2022 و800000 دولار في عام 2023. يمكن استخدام هذه الأموال لشراء البيتكوين أو دفع الفائدة على الديون الحالية.

1.2.2 السندات الممتازة القابلة للتحويل وإصدار الأسهم

< img src="https://img.jinse.cn/7330562_watermarknone.png">

المصدر: MicroStrategy 2024 تقرير الربع الثالث

الطريقة الأساسية لشركة MicroStrategy لزيادة رأس المال هي من خلال إصدار سندات ممتازة قابلة للتحويل. اعتبارًا من النتائج المالية للربع الثالث من عام 2024، تراكمت على الشركة ما يقرب من 4.26 مليار دولار من الديون من خلال هذه السندات، بمتوسط سعر فائدة سنوي قدره 0.811٪ ومصروفات فائدة سنوية قدرها 34.6 مليون دولار.

في الآونة الأخيرة، في 21 نوفمبر 2024، أصدرت MicroStrategy مبلغًا إضافيًا بقيمة 3 مليارات دولار في شكل أوراق نقدية قابلة للتحويل. وبذلك يصل إجمالي ديونها إلى أكثر من 7 مليارات دولار. ومن الجدير بالذكر أن الأوراق النقدية الجديدة البالغة 3 مليارات دولار تحمل قسيمة بنسبة 0٪، مما يعني أنه لن يتم تحمل أي رسوم فائدة. وفي المقابل، يمكن للمستثمرين تحويل الأوراق النقدية إلى أسهم في المستقبل بعلاوة قدرها 55٪.

بالإضافة إلى الأوراق المالية القابلة للتحويل، تقوم MicroStrategy أيضًا بإجراء عروض الأسهم. وفي الربع الثالث من عام 2024، أصدرت الشركة أسهمًا عادية من الفئة "أ" بقيمة 1.1 مليار دولار.

أعلنت شركة MicroStrategy عن خطط لجمع إجمالي 42 مليار دولار على مدى السنوات الثلاث المقبلة (2025 إلى 2027). ومن هذا المبلغ، سيتم جمع 21 مليار دولار من إصدارات الأسهم، وسيتم جمع المبلغ المتبقي البالغ 21 مليار دولار من خلال إصدارات الدخل الثابت. والجداول الزمنية المحددة هي: 5 مليارات دولار من كل مصدر تمويل في عام 2025، و7 مليارات دولار في عام 2026، و9 مليارات دولار في عام 2027.

إليك بعض الإحصائيات المثيرة للاهتمام حول MicroStrategy والحقائق:

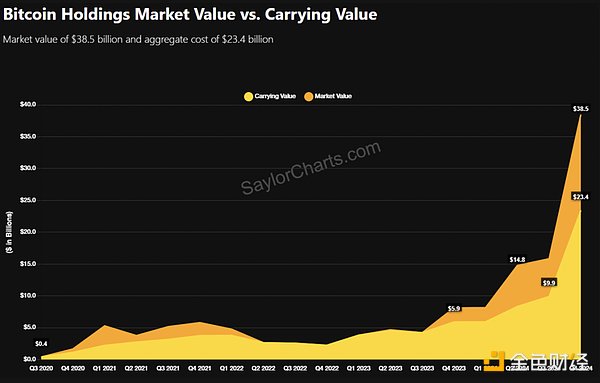

المصدر: SaylorCharts

يبلغ متوسط سعر البيتكوين الذي اشترته MicroStrategy 58,263 دولارًا أمريكيًا، والقيمة السوقية الإجمالية لعملة البيتكوين الخاصة بها وبلغت الممتلكات 38.5 مليار دولار، وقيمة دفترية 23.4 مليار دولار، وبالتالي بلغت المكاسب غير المحققة حوالي 15 مليار دولار.

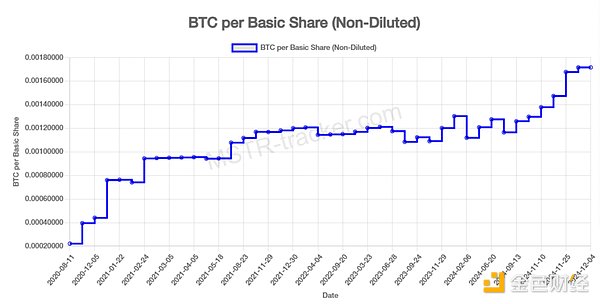

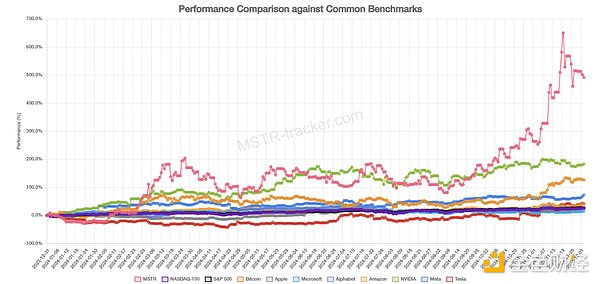

المصدر: MSTR-tracker

تبلغ القيمة السوقية لشركة MicroStrategy حوالي 2.2 ضعف ممتلكاتها من البيتكوين. هذا التفاوت في التقييم هو السبب وراء قيام صناديق مثل Citron ببيع أسهم MicroStrategy على المكشوف.

المصدر: MSTR-tracker

على الرغم من الزيادة في عدد الأسهم بسبب إصدار الأسهم، فإن سعر BTC لكل أساسي لقد ارتفعت بالفعل. وذلك لأن MicroStrategy تشتري Bitcoin بمعدل يفوق التأثير المخفف لإصدارات الأسهم الإضافية.

بينما لعبت القضايا الهيكلية دورًا في انهيار FTX وTerra، لعب الخطر الأخلاقي لمؤسسيهما دورًا أيضًا. بحكم التعريف، أحداث البجعة السوداء لا يمكن التنبؤ بها بطبيعتها، لذلك من المستحيل تقييم ما إذا كانت هناك مخاطر أخلاقية داخل MicroStrategy بناءً على المعلومات المتاحة للجمهور. ولذلك، سيتم التركيز هنا على تحليل المخاطر الهيكلية.

على الرغم من أن موضوع المناقشة هذا يبدو كبيرًا، إلا أن المخاطر الهيكلية التي تنطوي عليها MicroStrategy هي في الواقع بسيطة للغاية: الاستثمار في Bitcoin باستخدام الرافعة المالية. إذا استثمرت الشركة أسهمها فقط في البيتكوين، فسيكون تأثير انهيار الأسعار صغيرًا نسبيًا.

المصدر: MicroStrategy

ومع ذلك، كما هو موضح في تقرير الربع الثالث لعام 2024، MicroStrategy الهدف هو استخدام الرافعة المالية الحكيمة للحصول على أكبر قدر ممكن من البيتكوين، وزيادة قيمة المساهمين، والتفوق على البيتكوين نفسها.

كما نعلم جميعًا، فإن الرافعة المالية هي سيف ذو حدين قد تضطر الشركة إلى بيع الأصول المحتفظ بها لسداد الديون.

صرح مايكل سايلور مرارًا وتكرارًا في وسائل الإعلام أنه ليس لديه أي نية لبيع بيتكوين، مما يعني أن أي تصفية قسرية قد تؤثر بشكل خطير على قيمة الشركة. وقد يؤدي ذلك إلى انخفاض سعر سهم MSTR وصعوبات في زيادة رأس المال في المستقبل. يمكن أن يكون لانهيار استراتيجيات الرافعة المالية أيضًا تأثير كبير على السوق.

لتقييم ما إذا كانت استراتيجية الرافعة المالية لـ MicroStrategy مستدامة، سألقي نظرة على جانبين رئيسيين:

تكاليف الفائدة

التقلبات المستدامة

أولاً، دعونا نفكر في تكاليف الفائدة. مع الإصدار الأخير بقيمة 3 مليارات دولار من السندات الممتازة القابلة للتحويل بمعدل قسيمة 0٪، يبلغ إجمالي ديون MicroStrategy حوالي 7.3 مليار دولار، ومتوسط سعر فائدة 0.476٪، ومصروفات فائدة سنوية تبلغ 34.6 مليون دولار. والسؤال الرئيسي هو: هل يمكن لشركة MicroStrategy الاستمرار في دفع مدفوعات الفائدة هذه؟

المصدر: SEC

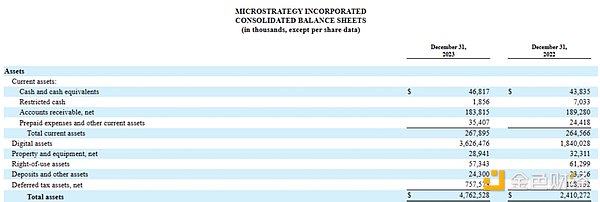

وفقًا لملف الشركة لعام 2023 10-K، بالإضافة إلى الأصول الرقمية، تحتفظ MicroStrategy تقريبًا 1.13 مليار دولار في الأصول الأخرى. وهذا أعلى بكثير من مدفوعات الفائدة السنوية البالغة 34.6 مليون دولار، مما يشير إلى أن MicroStrategy لا تواجه مشكلة في دفع الفائدة على المدى القصير.

بالإضافة إلى ذلك، تحقق MicroStrategy إيرادات كبيرة من أعمالها الأساسية المتمثلة في برامج ذكاء الأعمال. لكن ما يثير القلق هو أن الأرباح المتبقية بعد الإيرادات ومصروفات التشغيل صغيرة نسبياً وتتراجع.

لا يمكن تجاهل حجم الديون المستقبلية. كما ذكرنا سابقًا، تخطط MicroStrategy لإصدار 21 مليار دولار إضافية من الأوراق المالية القابلة للتحويل على مدى السنوات الثلاث المقبلة. ومن شأن ذلك أن يزيد إجمالي ديونها إلى 28.3 مليار دولار. وبمتوسط سعر الفائدة الحالي البالغ 0.476%، يمكن أن ترتفع مدفوعات الفائدة السنوية إلى 134.7 مليون دولار، وهو مبلغ لا يمكن تحمله على المدى الطويل.

بينما قامت MicroStrategy مؤخرًا بتخفيف عبء الفائدة عن طريق إصدار سندات قسيمة بنسبة 0٪، فإن استمرار وصول الشركة إلى هذا الدين منخفض الفائدة لا يزال غير مؤكد. سيتم استكشاف هذه المشكلة بشكل أكبر في القسم التالي.

2.2.1 هل سيستمر المستثمرون في تقديم الأموال؟

المصدر: MicroStrategy

المسألة الأولى هي استدامة التمويل. في حين أن المشاعر الإيجابية الحالية في سوق العملات المشفرة جعلت من السهل الحصول على التمويل، فإن البيانات التاريخية تظهر أن MicroStrategy لم تصدر أي سندات ممتازة قابلة للتحويل بين فبراير 2021 ومارس 2024. تتزامن هذه الفترة مع الفترة من انهيار البيتكوين في عام 2021 إلى انتعاش السوق الأخير.

المصدر: Bitbo

على الرغم من عدم وجود دليل قاطع، إلا أن دورة أسعار البيتكوين كانت تاريخيًا متسقة مع انخفاضها إلى النصف لمدة 4 سنوات دورة . يشير هذا إلى احتمال كبير لسوق هابطة في الفترة ما بين 2026 و2027، حيث يشير نموذج قانون الطاقة طويل المدى لبيتكوين إلى حد أدنى لسعر محتمل يتراوح بين 53000 دولار و70000 دولار خلال هذه الفترة. وبالنظر إلى أن متوسط سعر شراء البيتكوين لدى MicroStrategy هو 58000 دولار، فإن السوق الهابطة قد تجعل التمويل صعبًا.

2.2.2 التقلب أمر بالغ الأهمية

المصدر: MicroStrategy

بالإضافة إلى سعر البيتكوين، يلعب التقلب أيضًا دورًا مهمًا في استدامة تمويل الأوراق المالية القابلة للتحويل.

قد يتساءل بعض القراء: لماذا يتم تداول سهم MSTR بأكثر من ضعف صافي قيمة أصوله (NAV)؟ لماذا شارك المستثمرون في الإصدار الأخير بقيمة 3 مليارات دولار من السندات الممتازة القابلة للتحويل بمعدل قسيمة يبلغ 0٪؟

المصدر: MicroStrategy

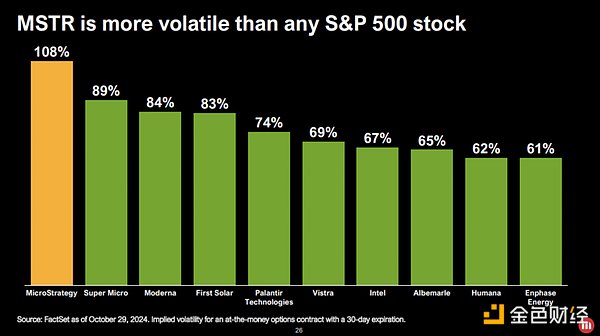

مفتاح هذه الأسئلة هو التقلب. تُظهر Bitcoin وMSTR تقلبات أعلى بكثير مقارنة بالأصول الأخرى، وهو أمر جذاب للمستثمرين. حتى أن MicroStrategy سلطت الضوء على تقلب أسهمها في تقرير IR للربع الثالث من عام 2024.

تتيح التقلبات العالية مجموعة متنوعة من استراتيجيات التداول، مثل تحوط دلتا، وتداول جاما، ومراجحة التقلبات.

تقيس دلتا حساسية سعر الخيار للتغيرات في سعر الأصل الأساسي.

تقيس جاما التغير في الدلتا مع تغير سعر الأصل الأساسي.

يستفيد تداول جاما من هذه التغييرات للاستفادة من تقلبات السوق، مما يجعل التقلبات العالية مربحة.

المصدر: MSTR-tracker

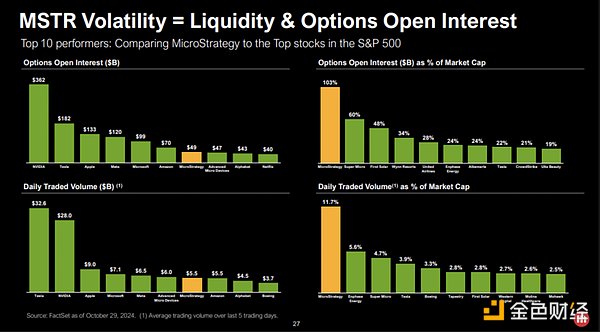

نظرًا لأن عملة البيتكوين أكثر تقلبًا من الأسهم التقليدية، بينما MSTR يتم تضخيم هذا التقلب من خلال عمليات شراء Bitcoin بالرافعة المالية، حيث تجذب أسهم MSTR وأوراقها الممتازة القابلة للتحويل اهتمامًا كبيرًا من صناديق التحوط. إن السندات ليست مجرد أداة دين ولكنها خيار اتصال يسمح لحاملها بتحويلها إلى أسهم بسعر محدد، مما يزيد من جاذبيتها.

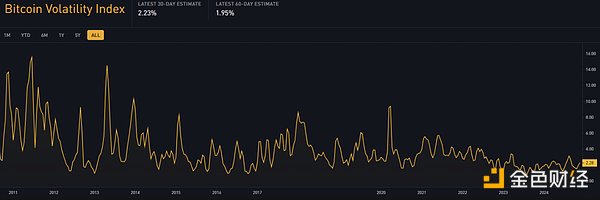

المصدر: Bitbo

لكي تتمكن MicroStrategy من الحفاظ على التمويل السلس، يجب أن يستمر التقلب في BTC وMSTR. ومع ذلك، مع الموافقة على صناديق الاستثمار المتداولة للبيتكوين واستمرار دخول المستثمرين المؤسسيين، أصبح السوق أكثر استقرارًا وتتناقص التقلبات تدريجيًا. إذا انخفضت تقلبات البيتكوين، فقد تتقلص علاوة صافي قيمة أصول MSTR، مما يؤثر على سعر سهمها ويجعل جاذبية التمويل لأوراقها الممتازة القابلة للتحويل أقل جاذبية.

في التحليل النهائي، العامل الأكثر أهمية هو سعر البيتكوين. إذا لم يشهد سوق العملات المشفرة تراجعًا، فربما أصبحت FTX بورصة رئيسية مماثلة لـ Binance. وبالمثل، لو لم تتعرض مجموعة UST التابعة لشركة Curve Finance للهجوم، لكان من الممكن أن تصبح Terra ثالث أكبر شبكة بعد Bitcoin وEthereum.

إذا استمر سعر BTC في الارتفاع بشكل مطرد، فإن استراتيجية MicroStrategy الحالية يمكن أن تخلق دولاب الموازنة الإيجابي الذي يمكن أن يغذي النمو الهائل للشركة وسوق العملات المشفرة. ومع ذلك، إذا انخفض سعر البيتكوين، فإن السيناريو الأسوأ هو أن تبيع MicroStrategy ممتلكاتها من البيتكوين لسداد الديون، مما يؤدي إلى دوامة موت شرسة.

لحسن الحظ، ديون MicroStrategy غير مضمونة. وكانت الشركة قد أصدرت في السابق سندات مدعومة بعملة بيتكوين، لكن لم يتم سدادها بالكامل حتى الربع الثالث من عام 2024. إذا ظلت عملة البيتكوين بمثابة ضمان، فإن الاضطرار إلى التصفية إذا كان السداد صعبًا قد يؤدي إلى عواقب وخيمة.

في رأيي الشخصي، لا يبدو أن MicroStrategy تواجه مخاطر فورية كبيرة. ولا تزال تكاليف الفائدة تحت السيطرة، كما أن عملية جمع رأس المال تسير على ما يرام حتى الآن. ومع ذلك، فإن حجم التمويل المخطط له في المستقبل غير مسبوق، ومن المتوقع أن ينخفض تقلب الأصول الأساسية بيتكوين. ولذلك، أتوقع أن تصبح مستويات المخاطر أعلى بين عامي 2025 و2027.

تنمو قيمة البيتكوين بسرعة، لتصبح منافسًا لمكانتها الذهبية. لكن يبقى السؤال: هل ستستمر MicroStrategy في شراء البيتكوين بطريقة مستدامة لتصبح واحدة من أقوى الشركات في العالم؟ أم أنها سوف تصبح حكاية تحذيرية أخرى، محاصرة في سرد فقاعة الخزامى؟ الوقت فقط سيخبرنا.

يؤدي إطلاق صندوق MicroStrategy ETF ذو الرافعة المالية إلى تسريع حركة أسعار أسهم MicroStrategy

JinseFinanceفي حين أن إنجازات Mixtral جديرة بالملاحظة، إلا أن الجدل الدائر بين حلول المصدر المفتوح وحلول الذكاء الاصطناعي التجارية لا يزال مستمرًا. يمثل الاستطلاع، على الرغم من كونه ثاقبًا، شريحة محددة من المتحمسين، وقد تختلف تفضيلات الصناعة الأوسع. ولا يزال يتعين علينا أن نرى التأثير الحقيقي للنموذج مفتوح المصدر على اعتماد الذكاء الاصطناعي على نطاق واسع، ويتطلب توافقه مع التطبيقات المتنوعة المزيد من التدقيق.

Huang Bo

Huang Boيأتي FUD من داخل المبنى ، كما يقول David Z. Morris ، كاتب عمود الرؤى الرئيسي في CoinDesk.

Others

Othersبالإضافة إلى مجموعة عملاء Gemini المبلغ عنها مسبقًا والتي تبلغ 900 مليون دولار ، هناك مجموعتان أخريان من دائني Genesis يمثلهم محامون.

Coindesk

Coindeskبيان صحفي: يعتبر حل الحماية DeFi ، Hackless ، رائدًا في أداة الأمان الجديدة التي وفرت حتى الآن أموالًا بقيمة ...

Bitcoinist

Bitcoinistهل جانب مايكل سايلور من القصة هو حقيقة الموقف؟ أم أنه في جولة للتحكم في الأضرار؟ ...

Bitcoinistتشكل الأرباح الضعيفة إلى جانب المقاييس الأساسية المبالغة في تقديرها مخاطر هبوطية طويلة الأجل على MSTR.

Cointelegraph

Cointelegraphمن المحتمل أن يكون المبلغ أقل من قيمته نظرًا لأن العديد من تفاصيل الاقتراض الخاصة بـ 3AC تظل سرية.

Cointelegraphيسر B2Broker إصدار آخر الأخبار التي نقدمها الآن خطة دفع سنوية جديدة ومحسّنة لـ ...

Bitcoinistمع انخفاض أسهم MicroStrategy ، يظل مايكل سايلور واثقًا من حيازات Bitcoin التي ستغطي نداء الهامش المحتمل على القروض المدعومة من BTC.

Cointelegraph