المؤلف: NingNing

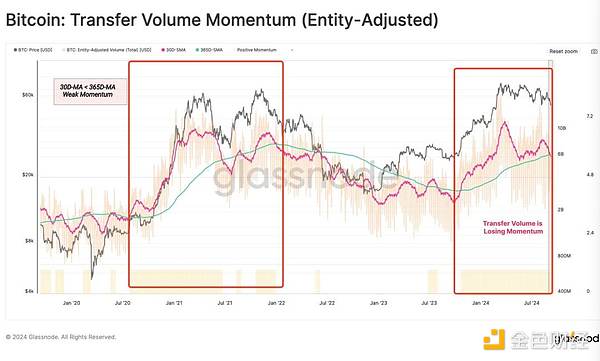

يعد مخطط حجم Tx لتقرير Glassnode الأسبوعي الأخير حول سلسلة Bitcoin مربكًا للغاية، Tx هيكل SMA لـ 30 يومًا من 23 أكتوبر حتى الوقت الحاضر مشابه جدًا للهيكل من 20 أكتوبر إلى 21 سبتمبر، الأمر الذي سيجعل بعض الأشخاص في السوق يستنتجون "أننا بالفعل في سوق صاعدة للغاية وأن السوق الصاعدة قد بدأت بالفعل المزيد" من النصف" الاستنتاج.

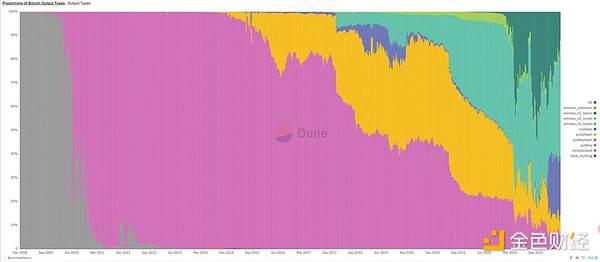

الشيء المحير في هذا المخطط هو أن بنية حجم Tx المستخدم للمقارنة قد خضعت لتغييرات هائلة. وقد نما Taproot Witness TX، المرتبط بالنقوش والرونية، بسرعة منذ عام 2023 ويمكن أن يمثل 10% من إجمالي حجم Tx. حجم التداول يصل إلى ذروته 41.8%، وهو ما لم نشهده في الدورة السابقة.

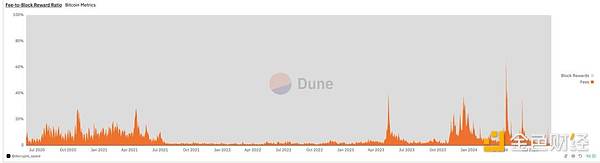

يمكن التحقق من ذلك أيضًا من خلال مخطط التغيير لرسوم تعدين Bitcoin. وباستثناء تأثير فترة ازدهار النقش/الرون، فإن النطاق الأساسي لرسوم التعدين من 23 عامًا حتى الآن غير قادر تمامًا على المقارنة مع السوق الصاعدة اعتبارًا من مارس من 20 إلى 21 يوليو. وبالمقارنة، كان أعلى قليلاً مما كان عليه خلال السوق الهابطة في عام 2022.

لذا فإن ما يسمى "السوق الصاعد" الذي شهدناه في الفترة من 23 أكتوبر إلى 24 مارس لم يكن سوقًا صاعدا حقيقيا، بل سوقين موسميين (سوق خريفي + سوق ربيعي) وأسواق جديدة. يتم تشكيل السوق من خلال تراكب طفرة إصدار الأصول.

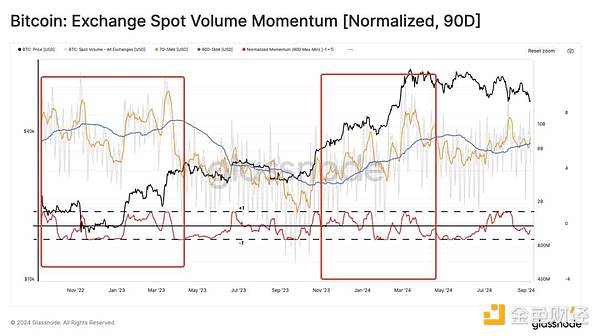

يثبت أيضًا اتجاه التغير في حجم التداول الفوري للبورصة من 22 نوفمبر إلى الوقت الحاضر هذه النقطة. وكما هو موضح في الشكل، لا توجد سوى تقلبات موسمية ولا توجد زيادة في الاتجاه.

خلاصة القول، إن الأسطورة القائلة بأن "التخفيض إلى النصف يؤدي إلى سوق صاعدة، والسوق الصاعدة تحدث كل أربع سنوات" قد تم تزويرها هذا العام والسبب ترجع هذه الأسطورة إلى أن دورة النصف الخاصة بعملة البيتكوين كانت دائمًا متزامنة إلى حد كبير مع الدورة النقدية للاحتياطي الفيدرالي، وذلك لأن عملة البيتكوين ولدت في عصر أزمة الرهن العقاري دورة خفض سعر الفائدة للاحتياطي وفترة التعافي لساعة ميريل لينش.

لكن هذه الجولة وبسبب تأخر الدورة النقدية لبنك الاحتياطي الفيدرالي لمدة عام واحد، أسفرت عن 24 عامًا، رغم أنها كانت سنة نصف، إلا أنه لم يكن هناك سوى سوق موسمي ولا يوجد سوق صاعدة للغاية. ومع ذلك، ليست هناك حاجة للتشاؤم بشأن هذا الأمر، فغياب السوق الصاعدة الفائقة خلال 24 عامًا يعني أن السوق الصاعدة الفائقة ستصل خلال 25 إلى 26 عامًا.

Anais

Anais