فاقت بيانات التوظيف الأمريكية التوقعات، حيث أضافت 353000 شخصًا، أي ضعف التوقعات تقريبًا. إلى جانب متوسط نمو الأجر في الساعة بنسبة 0.6%، وهو ضعف ما كان متوقعا (لكن بعض المحللين يعتقدون أن الانخفاض في ساعات العمل بسبب الطقس شديد البرودة أدى إلى نمو سلبي في الأجور بالساعة)، فإن بيانات شهري نوفمبر وديسمبر قد كما تم تنقيحها بشكل تصاعدي بشكل ملحوظ. إلى جانب قمع باول الشخصي للتوقعات بخفض أسعار الفائدة في مارس وبيانات التصنيع القوية من ISM، كان على السوق إعادة تسعير المسار لرفع أسعار الفائدة. انخفض احتمال رفع أسعار الفائدة في مارس إلى 21.5%، وسيحتاج السوق إلى استيعاب الاختلافات في وجهات النظر بعد تقرير التوظيف الأمريكي في الأسبوع المقبل. ومع ذلك، بشكل عام، يُنظر إلى باول على أنه نمر من ورق، فالسوق لا تهتم حقًا بما إذا كان بنك الاحتياطي الفيدرالي سيخفض أسعار الفائدة في مارس أو مايو، وما لم يتسارع التضخم، يجب أن تستمر سوق الأسهم في التفاؤل.

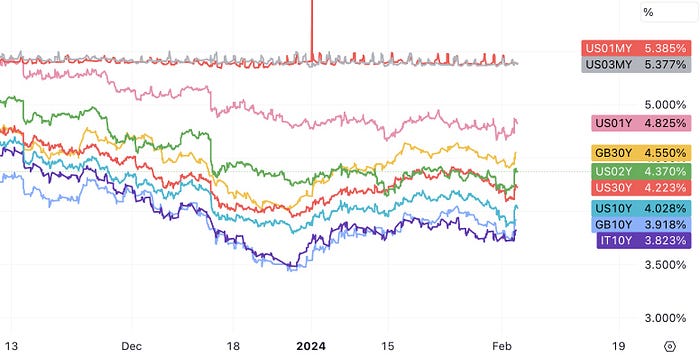

كان رد الفعل الأكثر وضوحًا في سوق أسعار الفائدة، حيث ارتفع العائد على السندات الأمريكية لأجل عامين بمقدار 20 نقطة أساس وانتعش من 4.17 إلى 4.37، وارتفع العائد على السندات الأمريكية لأجل 10 سنوات بمقدار 12 نقطة أساس وانتعش من 3.8 إلى أكثر من 4. وارتفع العائد على السندات الأمريكية لأجل 30 عاماً من 4.1 إلى 4.1، ثم انتعش إلى 4.22. هذا الأسبوع، أعادت السوق تسعير سوق أسعار الفائدة قصيرة الأجل إلى حد أكبر. وبطبيعة الحال، ترجع هذه الموجة من التصحيح أيضًا إلى الانخفاض المبالغ فيه في أسعار الفائدة في السوق الثانوية الأمريكية بعد اجتماع اللجنة الفيدرالية للسوق المفتوحة في ديسمبر. مرات عديدة خلال الاجتماع الأسبوعي وصلت أسعار الفائدة إلى أدنى مستوياتها سعر الفائدة الحالي لا يزال السوق في مرحلة التصحيح ومن غير المرجح أن يعود إلى أعلى مستوياته في العام الماضي دون حدوث حدث خطر كبير.

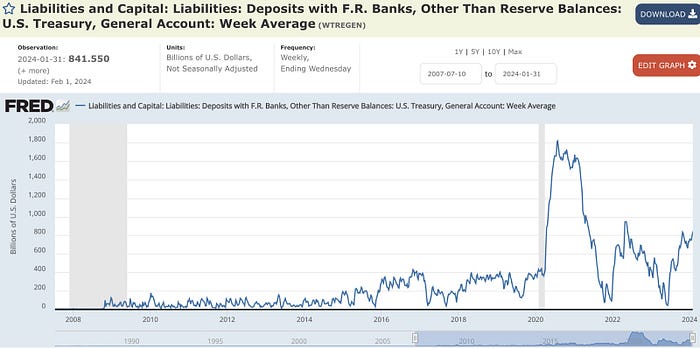

حدث رئيسي آخر في سوق أسعار الفائدة وهو أن وزارة المالية خفضت حجم إعادة التمويل عما كان متوقعا وذكرت أنها لن تزيد حجم إعادة التمويل لفترة أطول. مزادات سندات الخزانة لأجل، والتي تعتبر مفيدة، وتساعد على تعزيز الطلب على الديون الأمريكية. وتتوقع وزارة الخزانة الأمريكية أن يبلغ صافي الاقتراض في الربع الأول 760 مليار دولار، بانخفاض 55 مليار دولار عن توقعاتها السابقة.وفي الربع الثاني، من المتوقع أن يصل صافي الاقتراض إلى 202 مليار دولار، أي أقل من نصف توقعات وول ستريت. ويرجع ذلك أساسًا إلى أن الإيرادات الضريبية أعلى مما كان متوقعًا في السابق، ويوجد حاليًا أكثر من 800 مليار دولار أمريكي في حساب الخزانة، وهي اللحظة الأكثر وفرة في العامين الماضيين، ومع ذلك، يحذر المحللون من أن عدم اليقين المالي في الربع الثاني مرتفع. وربما يوافق الكونجرس على مشروع قانون للإغاثة الضريبية بقيمة 78 مليار دولار، وهو ما من شأنه أن يؤدي إلى تفاقم العجز.

لقد أدى إصدار وزارة المالية للسندات بشكل أفضل من المتوقع والبيانات الاقتصادية إلى تعويض بعض تأثير بعضها البعض. وفي الوقت الحالي، لا تزال سوق المشتقات المالية تتوقع نمواً بمعدل 150 نقطة أساس. خفض أسعار الفائدة خلال الـ 12 شهرًا المقبلة، وهو ما لم يتغير تقريبًا عن الأسبوع الماضي. :

<مصدر>

قد يرتفع الناتج المحلي الإجمالي الأمريكي مرة أخرى في الربع الأول، حيث يتوقع الناتج المحلي الإجمالي الآن نموًا بنسبة 4.3% ، أعلى من نمو 3.3٪ في الربع الرابع. ولذلك فإن السوق الحالي متفائل للغاية ويعتقد أن السوق الصاعدة قد تم دعمها. على الرغم من أن البيانات الاقتصادية أدت إلى انتعاش أسعار الفائدة، إلا أن الأسهم الأمريكية استمرت في الارتفاع تحت الحماية القوية من عمالقة التكنولوجيا، حيث سجل كل من مؤشري ستاندرد آند بورز وداو جونز مستويات قياسية في الأسبوع الماضي، وأغلقت مؤشرات الأسهم الرئيسية الثلاثة على ارتفاع في 13 من 2019. الأسابيع الـ 14 الماضية.

كان التقرير المالي لشركة Mag7 الأسبوع الماضي جيدًا بشكل عام، وبما أن توقعات السوق لهذه الشركات مرتفعة بالفعل، حتى لو كانت بعض المؤشرات أقل من المتوقع، فلا يمكن القول بذلك. سيئة. لا تزال أسهم التكنولوجيا مدعومة. معنويات السوق الصاعدة، على وجه التحديد:

حققت Microsoft أفضل نمو ربع سنوي لإيراداتها في العامين الماضيين وحققت أعلى مستويات الإيرادات الجديدة لمدة خمسة أرباع متتالية. المؤشرات الأساسية مثل ربحية السهم والذكاء الاصطناعي تجاوزت الأعمال السحابية أيضًا التوقعات. الذكاء الاصطناعي يقود Azure Cloud. ارتفعت إيرادات السحابة بنسبة 6%، وكانت المساهمة أعلى من الربع السابق، لكن النمو قد لا يكون مرضيًا.

إيرادات الأعمال الإعلانية لشركة Google في الربع الرابع كان 65.5 مليار دولار أمريكي، وهو أقل من توقعات المحللين البالغة 65.8 مليار دولار أمريكي، مما أثار السوق. هناك أيضًا مخاوف من أن تقرير جوجل المالي قد يكشف عن خطر التخلف عن مايكروسوفت، وانخفض سعر السهم بنسبة 6.7٪؛

أعلنت أن إيرادات الربع الرابع تجاوزت التوقعات بنسبة 25%، مسجلة أعلى معدل نمو في ربع واحد. وبعد التخطيط لإعادة شراء أسهم بقيمة 50 مليار دولار أمريكي ودفع أرباح الأسهم لأول مرة في تاريخ الشركة، ارتفعت شركة Meta بأكثر من 20% في التعاملات المبكرة، وارتفعت قيمتها السوقية خلال اليوم بنحو 200 مليار دولار أمريكي، مما أدى إلى أكبر زيادة في قيمة سوق الأوراق المالية في تاريخ الأسهم الأمريكية.

نظرًا لفعالية خفض التكاليف، كانت نتائج الربع الرابع من أمازون وتوجيهات الأداء في الربع الأول أفضل بشكل عام من المتوقع، مما تسبب في ارتفاع سعر سهم أمازون بأكثر من 9% بعد إغلاق السوق. من بينها، زادت إيرادات الأعمال السحابية لشركة أمازون بنسبة 13% على أساس سنوي، مما خفف من مخاوف المستثمرين بشأن انخفاض الطلب على الخدمات السحابية.

عادت إيرادات أبل الفصلية إلى النمو على أساس سنوي للمرة الأولى في عام واحد، وصلت ربحية السهم إلى مستوى مرتفع جديد. وكانت مبيعات iPhone أعلى من توقعات السوق، وسجلت إيرادات الخدمات مستوى قياسيًا لأربعة أرباع متتالية. ومع ذلك، تجاوزت الإيرادات في الصين الكبرى، ثالث أكبر سوق، التوقعات بحوالي 13 % على أساس سنوي، مما يؤكد مخاوف السوق، وأغلقت شركة أبل على انخفاض بنسبة 3.4% خلال الأسبوع.

على الرغم من أن Nvidia لم تعلن بعد عن أحدث نتائجها، إلا أن سعر سهمها ارتفع بنسبة 34% هذا العام لأن عمالقة التكنولوجيا مثل Amazon وMicrosoft وGoogle وMeta صرحوا بأنهم سيواصلون زيادة الإنفاق على الذكاء الاصطناعي و زيادة الإنفاق: يستمر الوعد والتقرير المالي الجميل في تعزيز سعر سهم "Shovel Seller" NV. كان أداء AMD في هذا الربع متواضعا، وكانت توجيهات أدائها للربع الأول أقل، ومن المتوقع أن تزيد مبيعات رقائق الذكاء الاصطناعي الخاصة بها بنسبة 75% في عام 2024، لتصل إلى أكثر من 3.5 مليار دولار أمريكي، لكن وول ستريت وقد توقع أن يصل هذا الرقم إلى 80 ومائة مليون دولار أمريكي. وبالمقارنة، بلغت مبيعات مراكز البيانات في ولاية نيفادا خلال الربع 16 مليار دولار أمريكي، والفجوة بين الاثنين كبيرة جدًا.

الأمر المثير للاهتمام هو أن AMD انخفضت بنسبة 7% بعد التقرير المالي، لكنها عادت للارتفاع في اليومين التاليين، حيث انخفضت بنسبة 0.6% فقط طوال الأسبوع بأكمله. مقارنة بشركة Intel، التي كانت لديها أيضًا توجيهات أقل كان الأداء أقوى من المتوقع، وبعد التقرير المالي، انخفض وافتتح منخفضًا بنسبة 11٪، واستمر الانخفاض في التوسع في الأيام القليلة المقبلة، ويبدو أن AMD لديها القدرة على استبدال تسلا وتصبح عضوًا في المجموعة الجديدة ماج:

يعتقد بنك أوف أمريكا هارتنت أن الأسهم في الأصل يجب أن ترتفع فقط عندما تنخفض العوائد، لكن السهمين ارتفعا معًا مؤخرًا، مما يعني أن سوق الأسهم مدعوم بنمو قوي في الأداء ولا يخشى ارتفاع عائدات السندات. والآن يراهن المستثمرون على أن بنك الاحتياطي الفيدرالي سوف يتباطأ، ويعتقدون أن الذكاء الاصطناعي أبعد ما يكون عن الفعالية. وفي هذا السياق، يجب الاحتفاظ بأسهم التكنولوجيا الباهظة الثمن بالفعل بحزم، وليس المضاربة عليها. ومن ناحية أخرى، يجب تخصيص الأسهم الرخيصة ذات التقييمات المخفضة للتحوط، مثل الأسهم الصينية أو الأسهم الصغيرة.

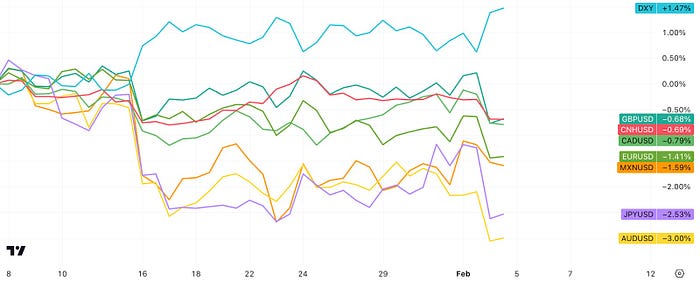

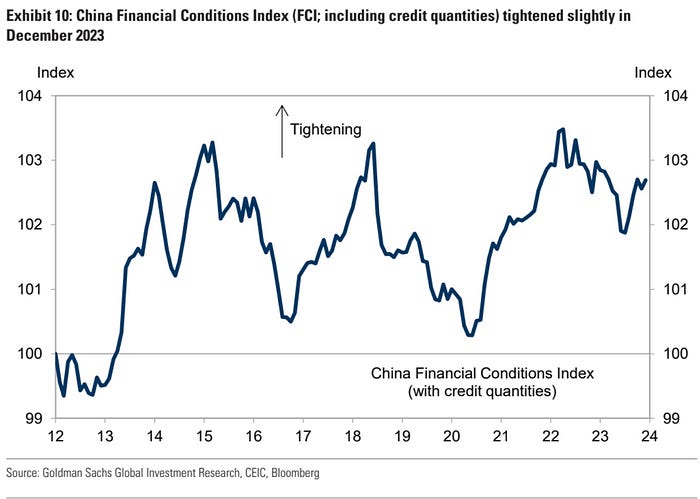

في الأسبوع الماضي، سجل مؤشر الأسهم الرئيسية في الصين مستوى منخفضًا جديدًا، ومع ذلك، فإن الأسهم ذات الأرباح العالية والأداء المستقر والأرباح التي ذكرناها سابقًا قاومت الانخفاض بشكل واضح، مثل البنوك الكبرى وشركات تعدين الفحم. الأسهم وثلاثة براميل النفط وأسهم الاتصالات، انتظروا ولو الكثير من المكاسب. فضلاً عن ذلك فإن هناك من الأسباب ما يجعلنا نشك في أن التسرب في سوق الأوراق المالية الصينية من شأنه أن يجعل المسؤولين أكثر تصميماً على الحفاظ على استقرار سعر صرف الرنمينبي. والواقع أن الرنمينبي كان قوياً نسبياً بين العملات غير الأميركية في الآونة الأخيرة:

< p>< الشكل>

< p>< p>رسوم بيانية أخرى تستحق الاهتمام:

لم تنفجر فقاعة الذكاء الاصطناعي بعد، ولا تزال التقييمات حتى الآن عقلانية نسبيًا:

<الشكل>

<صورة><مصدر>

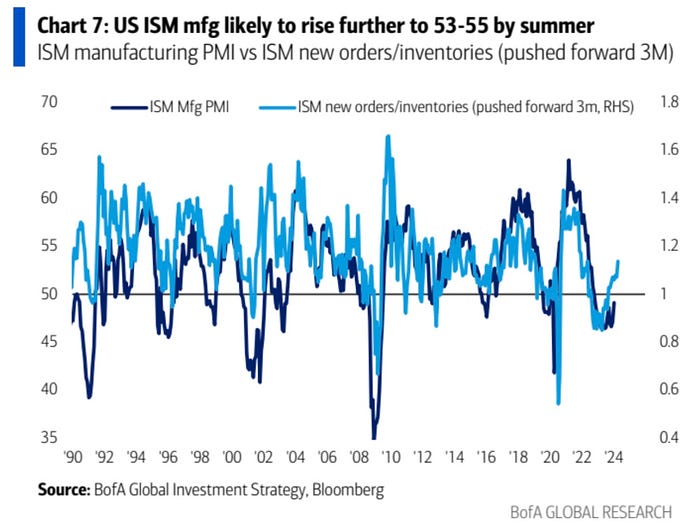

< p>توضح هذه الصورة مؤشر ISM الأمريكي العلاقة بين مؤشر مديري المشتريات التصنيعي والبيانات الفرعية للطلبات/المخزون الجديدة، والأخيرة هي الرائدة، بناءً على توقعات بنك أوف أمريكا بأن مؤشر مديري المشتريات التصنيعي الأمريكي قد يرتفع إلى ما بين 53 و 55 في الصيف:

واصل رأس المال الأجنبي البحث عن الانخفاضات. ففي الأسبوع الماضي، تدفق 6.3 مليار دولار أمريكي إلى صناديق الأسهم الصينية، في حين تدفق ما يقرب من 12 مليار دولار أمريكي في الأسبوع السابق. . شهدت الأسابيع الأربعة الماضية أكبر تدفقات تراكمية على الإطلاق، بما يزيد قليلاً عن 21 مليار دولار.

<المصدر>

لقد تسارع مؤشر استهلاك التجزئة في الصين على أساس سنوي، والذي حسبه بنك جولدمان ساكس، من انتعاشه في الأشهر الأخيرة ، وتظهر البيانات الصادرة عن المكتب الوطني للإحصاء أن النمو يتباطأ:

على الرغم من الانكماش الاقتصادي، لا تزال الصين تحافظ على سياسة نقدية متشددة نسبيًا. ويظهر استطلاع أجراه بنك جولدمان ساكس لعملاء الصين أنه على الرغم من البر الرئيسي ويعتقد المستثمرون أن سوق الأوراق المالية الصينية جذابة بالفعل من منظور التقييم، لكنهم يكافحون من أجل العثور على حافز لارتفاع السوق هذا العام. ويهتم المستثمرون في الخارج بالجلسة العامة الثالثة المقبلة للجنة المركزية للحزب الشيوعي الصيني والإصلاحات الهيكلية المحتملة. ويتوقع عملاء البر الرئيسي أن تستمر السياسات المتساهلة هذا العام، ولكن كثافتها وحجمها سوف يكونان محدودين. يجب أن يكون تخفيفًا قائمًا على النقاط أكثر من كونه تحفيزًا واسع النطاق.

تحول صافي تدفقات النقد الأجنبي إلى الخارج في الصين لمدة خمسة أشهر متتالية إلى التوازن في ديسمبر:

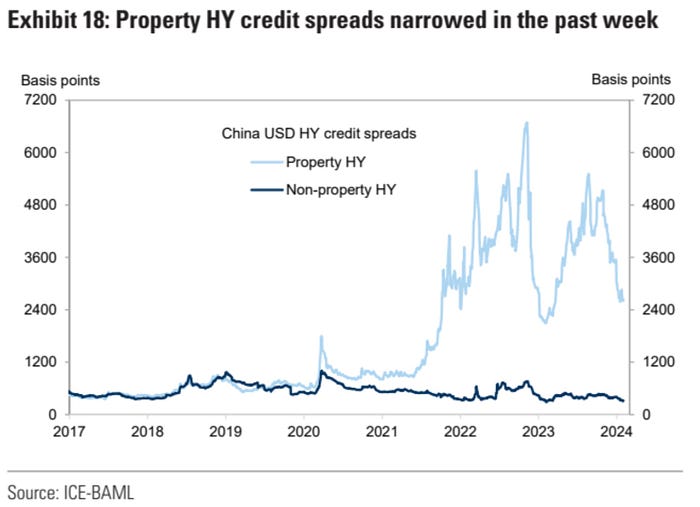

الثقة في الديون العقارية في الصين آخذة في التحسن:

كان عملاء صناديق التحوط لدى جولدمان ساكس مشترين صافين لأسهم تكنولوجيا المعلومات لمدة أربعة أسابيع متتالية، ويمثل صافي تخصيصهم الحالي لأسهم تكنولوجيا المعلومات 21.2% من إجمالي صافي تعرضاتهم. وتمثل هذه زيادة كبيرة من 13.9% في أوائل عام 2023 و18.7% في أوائل عام 2024، كما أن التخصيص الحالي لتكنولوجيا المعلومات يقع في النسبة المئوية التسعين مقارنة بالسنوات الخمس الماضية:

< p style="text-align: center;">

البتات عكست صناديق الاستثمار المتداولة للعملة الفورية انخفاضها في الأسبوع الماضي وحققت تدفقات صافية لمدة 6 أيام تداول متتالية:

<صورة> <مصدر><مصدر>

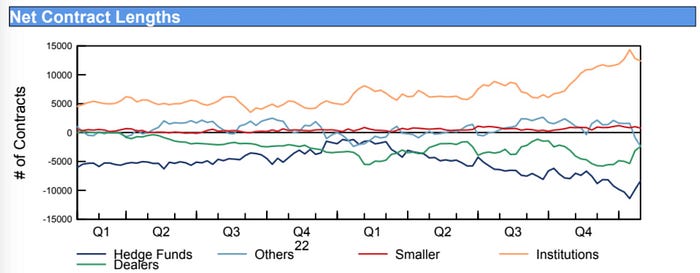

بدأت صناديق التحوط في البيع على المكشوف في سوق العقود الآجلة للبيتكوين:< /p>

< /الشكل><الشكل>

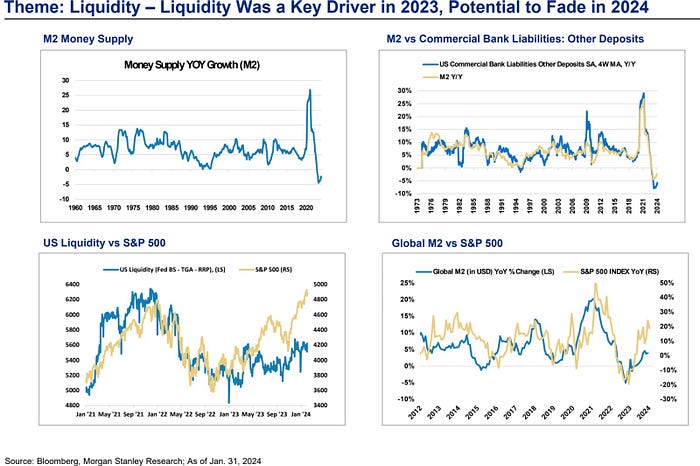

MS: دعم السيولة قد يضعف هذا العام

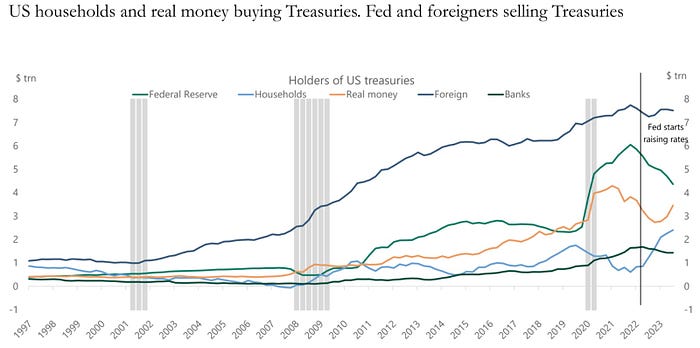

أصبحت سندات الخزانة الأمريكية مفضلة لدى المستثمرين المحليين في القطاع السكني حيث أصبحت عوائدها جذابة، مما يعوض عمليات البيع في الخارج:

<

<الشكل>

< p style="text-align: center;">

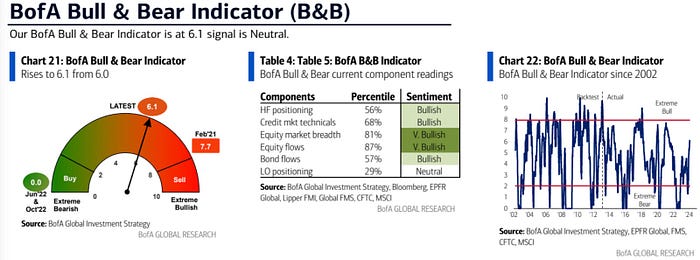

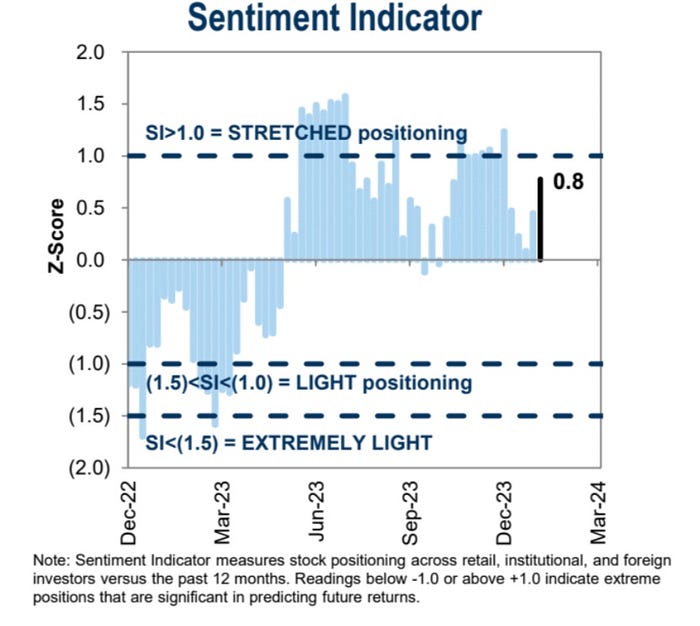

لقد زادت مؤشرات المعنويات المؤسسية ولكنها ظلت عند فاصل محايد :

< /p>

Preview

احصل على فهم أوسع لصناعة العملات المشفرة من خلال التقارير الإعلامية، وشارك في مناقشات متعمقة مع المؤلفين والقراء الآخرين ذوي التفكير المماثل. مرحبًا بك للانضمام إلينا في مجتمع Coinlive المتنامي:https://t.me/CoinliveSG

JinseFinance

JinseFinance